泰舜策略|创新低的转债能不能投?

作者:泰舜资产

题图:泰舜资产微信公众号

近期可转债市场继续下挫,如何看待当前的可转债投资价值?本文将对此进行简单分析。

继续杀跌

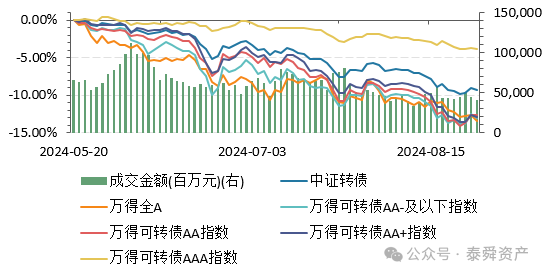

近期可转债市场再度走弱。截至2024年8月27日,中证转债指数收盘366.42点,接近2021年4月水平,年初以来累计下跌6.36%,同期万得全A下跌12.6 %,整体看转债体现出一定的抗跌性。但从5月20日至8月27日的走势来看,中证转债指数下跌9.31%,同期万得全A下跌13.42%,两者走势趋同。其中低评级及小市值转债跌幅更加明显。从评级类型来看,5月20日至今可转债AAA指数下跌3.84%,跌幅较小;可转债AA+、AA、AA-及以下评级分别下跌12.88%、12.7%和13.04%,三者跌幅相当。

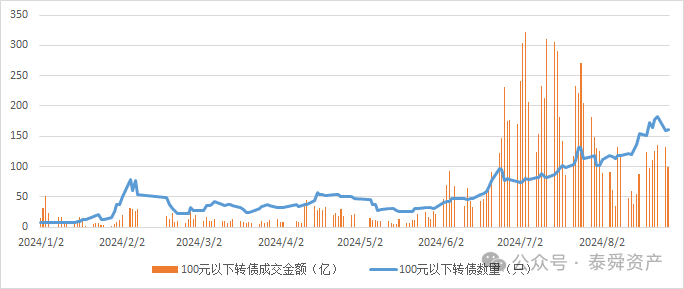

从市值角度看,正股500亿市值以上转债跌幅仅有4.26%(中位数),但正股100亿市值以下转债平均跌幅10%以上。与此同时,100元以下的低价转债数量也从年初的几只增长到目前的160余只。

如此低迷的市场下,前几年火爆的可转债基金业绩也受到拖累。根据wind数据,18只规模10亿以上的可转债基金今年以来平均回报-8.77%,8月以来单月度回报-5.99%,7月以来单季度平均回报-9.01%,5月20日以来区间平均回报-11.37%,整体没有出现较好的赚钱效应。

杀跌原因

造成此次可转债继续杀跌的原因是多方面的,主要包括:

其一是持续低迷的权益市场。5月20日高点以来,A股市场持续下挫,成交也持续走低,市场人气极度涣散。这种情况下,转债市场走势低迷也就具有合理性。

其二是不断出现的转债风险事件。过去2年来,转债市场多次出现历史首次,如正股退市导致转债退市的蓝盾、搜特、鸿达、广汇转债,首例到期但无法支付本息的岭南转债,由于上市公司破产重组提前清偿的全筑、正邦转债等。其中广汇转债是第一家AA+评级的高评级退市转债,岭南转债是第一家国资控股上市公司的违约转债,这些都对市场信心造成极坏的影响。不过值得注意的是,岭南股份控股股东虽然为地方国资,但公司主业不振,营收利润大幅下降,现金流恶化,此次违约也在预期之内。公司自2024年5月以来也多次提示风险,但仍有投资者疯狂炒作,甚至停牌前一天仍以涨停价收盘,结果遭遇重大损失。8月21日,公司发布公告称中山市人才创新创业生态园服务有限公司(简称“收购方”)向“岭南转债”持有人收购部分“岭南转债”,即持有数量不超过1000张的,按照该债券持有人实际持有的全部债券数量收购;超过1000张的,仅按照1000张收购。因此可以认为地方国资通过曲线收购的方法实现小额兑付。

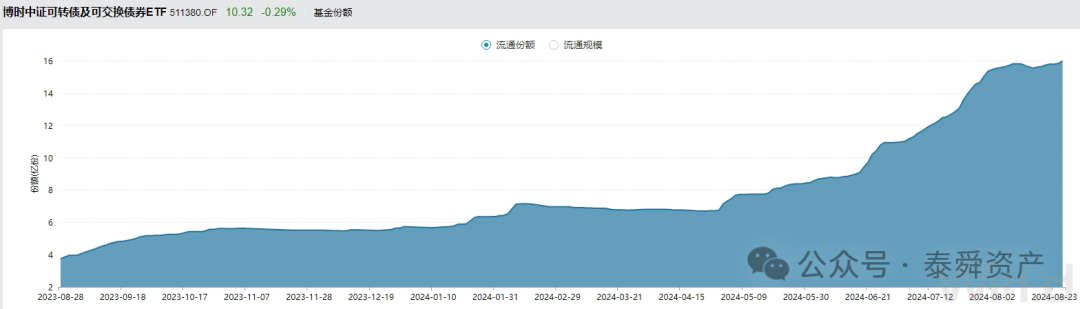

其三是部分基金止损带来的负反馈效应。大幅下跌的转债使得部分基金产品触发内部的风控规则,进而引发更大的抛压。也有人担心可转债基金的赎回会对市场造成不利影响,但是从两只可转债ETF的表现来看,资金并未逃离可转债。相反很多资金在借道ETF进入可转债市场。博时可转债ETF(511380.OF)最新份额较2024年初增长178%,较6月底增长46.2%。海富通转债ETF(511180.OF)份额增长也较为类似,最新份额较2024年初增长358%,较6月底增长53.2%。

性价比

那么低迷的市场环境下,可转债还值不值得参与?

首先从估值来看,随着A股市场持续下跌,宽基指数估值已经处于较低水平,正股估值也逐渐走低。虽然近三年转债转股溢价率持续走高,但是从纯债溢价率来看,当前全部转债YTM为2.78%,整体看债底保护较强。从8月28日收盘情况来看,34只AAA评级转债的纯债YTM为0.14%(中位数),44只AA+评级转债的纯债YTM为2.2%(中位数)。相比很多二点多的信用债来看,转债整体已经具备一定的性价比。

再次从风险来看,虽然今年以来退市风险凸显,但退市案例并没有明显增多。截至8月27日,500多只转债中仅有10只转债正股股价低于2元,占比不到2%;但低于100元的低价转债却有160余只,即使考虑到信用风险,市场是否反应过度?从转债退出情况来看,转债到期或赎回依旧是主要的退出方式。只要正股没有退市,发行人依旧有动力通过下修来促转股,因此信用风险可能没有想象的那么大。

万物有周期,市场经常呈现的是“钟摆效应”,即投资者情绪从一个极端向另一个极端进行切换。我们认为可转债市场超跌之后存在价格修复的可能,一方面随着权益市场逐渐企稳,转债市场跟随修复;另一方面随着恐慌情绪逐渐消退,转债市场自身逐渐修复。主要的投资机会包括:

1.高YTM转债的投资机会。以银行转债为代表的高评级转债,违约风险可控,如果YTM高于2%,加上隐含的期权,整体投资价值相当可观,毕竟很多银行二永债也就是两个多点的收益。而那些跌破债底的中低评级转债,仍旧可以选择那些到期规模不大、基本面尚可的标的进行投资。

2.博弈条款的机会,包括回售、下修、减资条款等。回售、下修条款依旧是转债重要的挖掘点。而减资条款虽然时间周期长,不确定性强,但如果兑付的话,收益依旧可观。

当然目前转债市场波动逐渐加大,投资者也需要逐渐适应这种变化。未来存在价格修复可能不代表马上会修复,也不代表不会继续下跌。如果无法承受较大的回撤或者负债稳定性不足,仍需要审慎参与。

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。

免责声明:

您在阅读本内容或附件时,即表明您已事先接受以下“免责声明”之所载条款:

1、本文内容源于作者对于所获取数据的研究分析,本网站对这些信息的准确性和完整性不作任何保证,对由于该等问题产生的一切责任,本网站概不承担;阅读与私募基金相关内容前,请确认您符合私募基金合格投资者条件。

2、文件中所提供的信息尽可能保证可靠、准确和完整,但并不保证报告所述信息的准确性和完整性;亦不能作为投资决策的依据,不能作为道义的、责任的和法律的依据或者凭证。

3、对于本文以及文件中所提供信息所导致的任何直接的或者间接的投资盈亏后果不承担任何责任;本文以及文件发送对象仅限持有相关产品的客户使用,未经授权,请勿对该材料复制或传播。侵删!

4、所有阅读并从本文相关链接中下载文件的行为,均视为当事人无异议接受上述免责条款,并主动放弃所有与本文和文件中所有相关人员的一切追诉权。