每周雪球产品报价(2024/08/28)

作者:瓯畔财富笔记 好投学堂专栏作家

温馨提醒,周报内容中提到的雪球结构产品,均为自动赎回型期权结构,与雪球论坛无关联。

雪球结构产品属于高风险的金融衍生品,请在阅读内容时明确您已经是合格/专业投资人,且风险偏好适配。

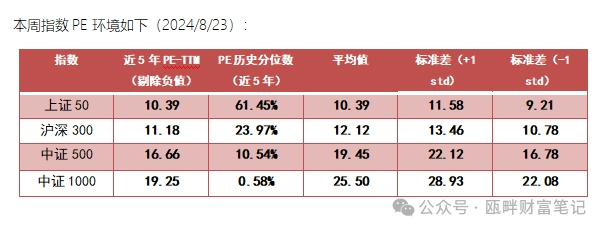

一、中证500&1000指数环境

——市盈率/市净率(PE/PB)历史分位图

中证500,数据来自iFinD,近5年PE-TTM剔除负值(上)PB-MRQ(下);±1标准差

中证1000,数据来自iFinD,近5年PE-TTM剔除负值(上)PB-MRQ(下);±1标准差

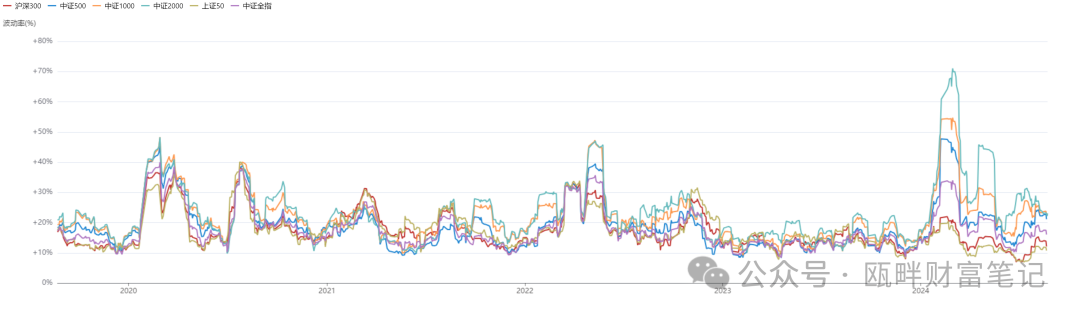

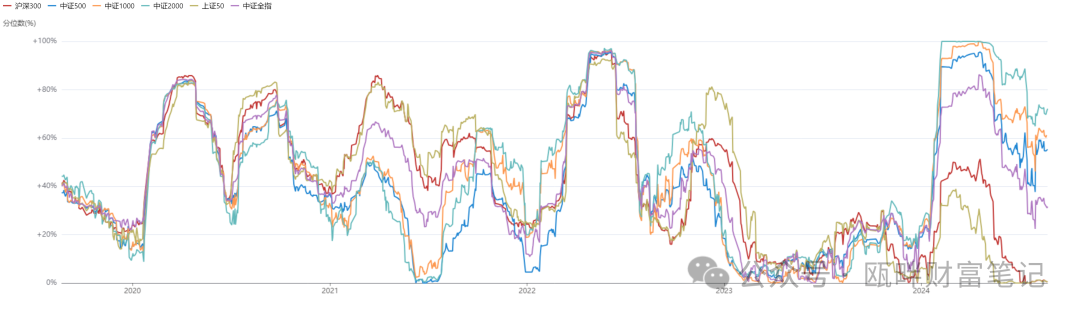

——历史波动率(MA20;MA60)/波动率分位数(MA60:5年)

数据来自:火富牛

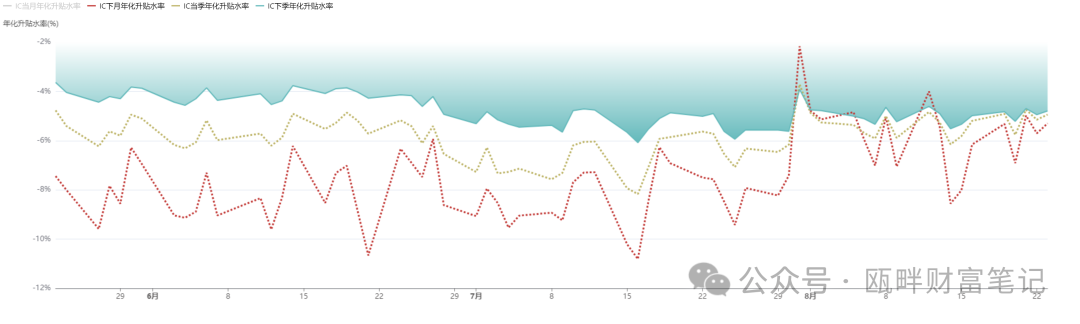

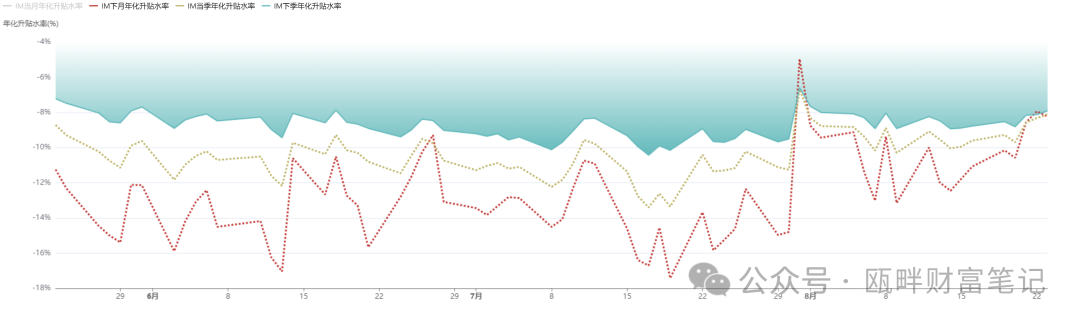

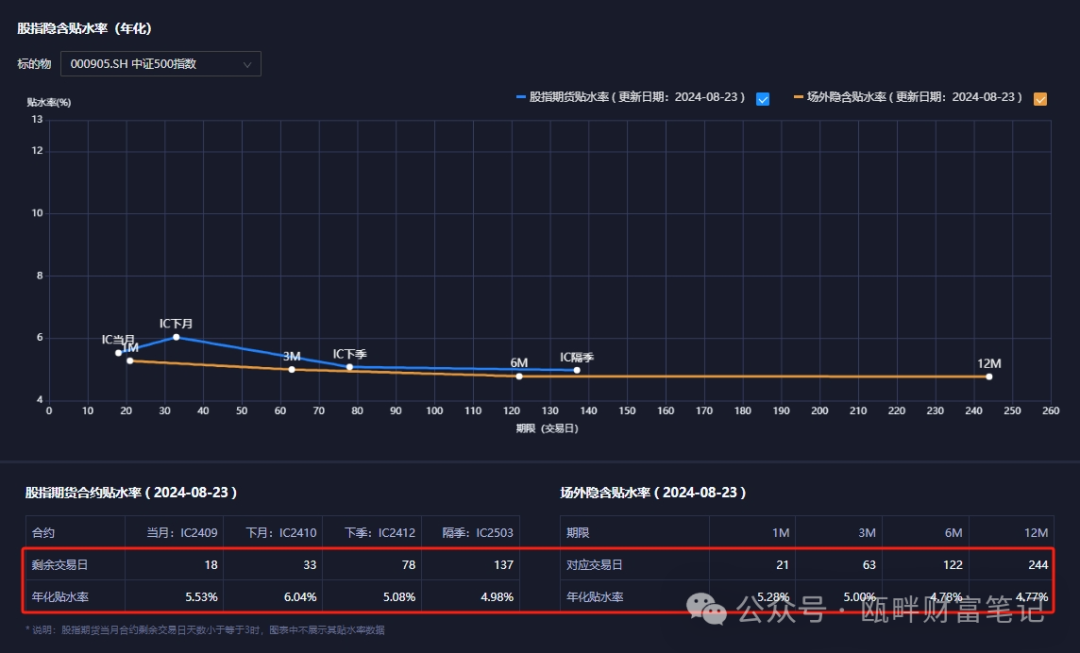

——贴水

数据来自火富牛

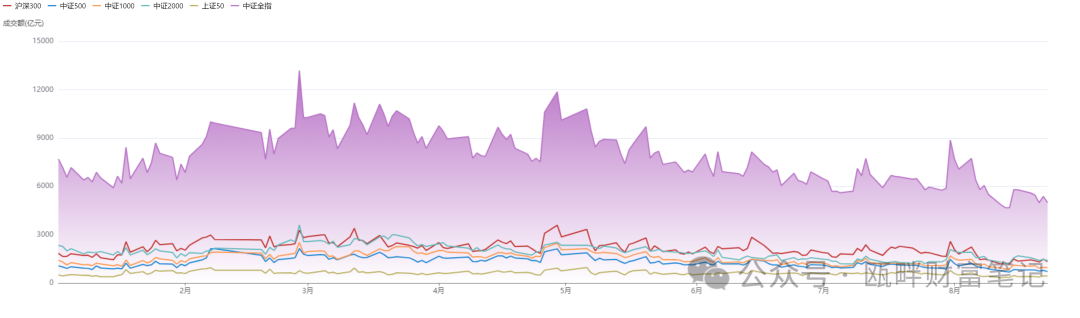

——成交额

数据来自同花顺ifind

二、雪球期权结构环境

重要更新告知:因合规性要求,未来将不再公众号文章及其他公开文章中披露、展示相关雪球结构等场外期权结构要素清单。

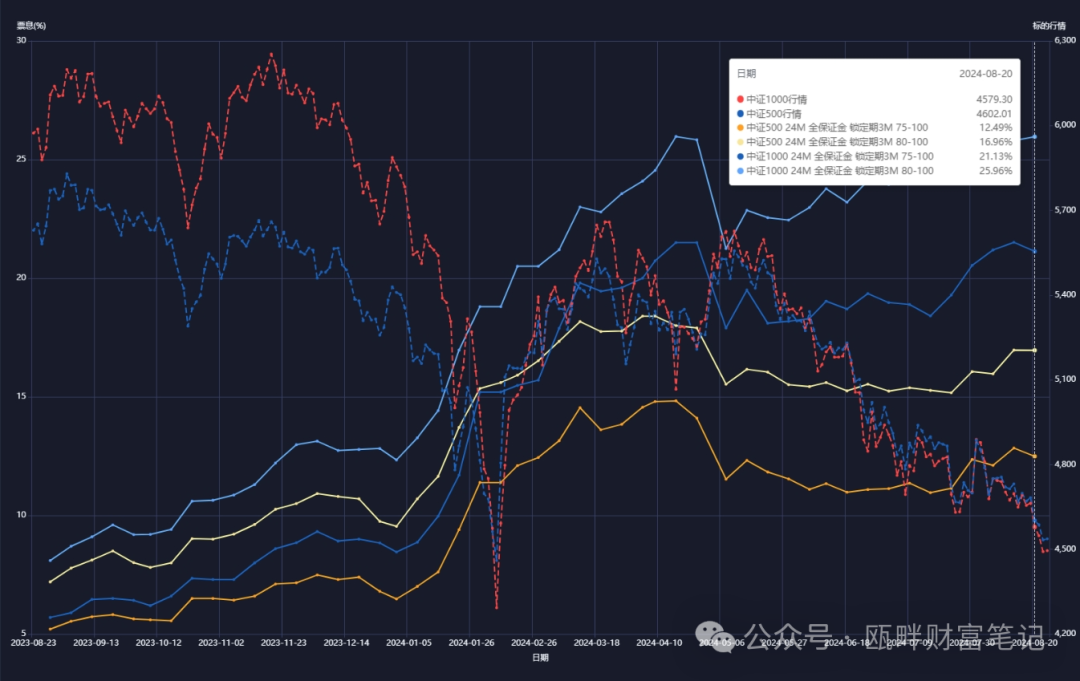

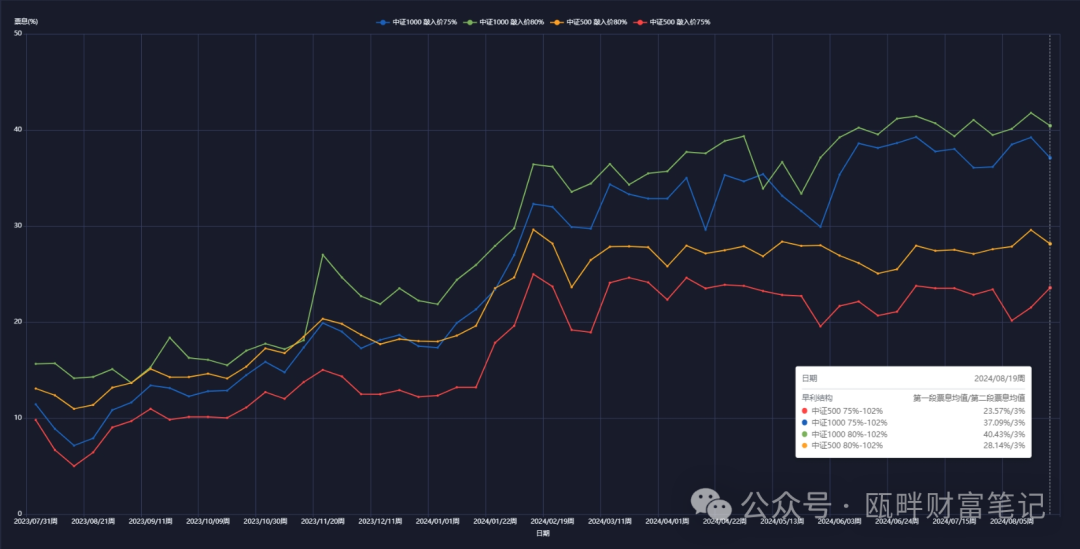

·标准结构票息(近1年):

(上:标准雪球票息;下:早利雪球票息;票息数据为模型测算,不代表金融机构实际报价票息情况;数据来自同余终端)

三、瓯畔闲谈

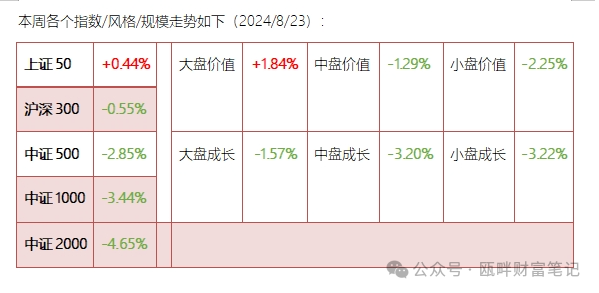

本周市场重回两极分化的走势,大盘价值股表现尚可,上证50、沪深300在今日均出现反弹。其中银行板块如四大行股价也创历史新高,引起较多讨论。

成长风格一如既往得颓靡,同时中小市值指数如中证1000也创出2月反弹以来新低。在之前两周的周报中我均提到过市场风格更青睐和更偏向于大市值板块。

除了神秘资金以外,如果当下还有新增的买盘,那大概率是机构资金。他们更青睐沪深300这类股票。散户和量化资金、柚子在过去几个月的成交额、存续规模是逐步下降的,这一点已有较多卖方研究所做了相关分析。相对应这类资金更倾向于中小市值板块。

主流来看,当前仍然是大市值价值、红利板块求稳,热点概念轮番炒作的行情。股票市场整体基调仍没有变化。

还是需要等到市场逐步止血后,才能看见曙光。

新闻记事方面:

1,本周没有太多经济数据类的内容。需要关注到今晚鲍威尔会在杰克逊霍尔会议发言,给出相应的降息路径。随着美联储开启降息阶段,国内人民币汇率压力也将缓解,货币政策方面会有更大的空间。但当前仍需要足够关注国内财政端及地产端的一些数据和边际增量,如今日国内住建部就提出要积极推进收储的工作。

我在对央行二季度货币政策执行报告解读的文章中也提到了收储工作进展缓慢,未来会有边际放宽或更详细的指引给到地方政府。

本周调整:无

1、基差&波动:

基差、波动、场外行情等数据来源于同余终端

- 隐含波动率方面,仍维持低位;

- 贴水方面,本周贴水呈现逐步收敛的走势

- 本周贴水收敛,但中证500、1000指数是对应下跌的。可能来自于做空/对冲端的止盈平仓。也说明正股卖出的规模在增加,而非期指多头。

2、自动赎回型期权-市场情况速评:

-标的:

中证1000仍是更被青睐的挂钩标的。

-结构:

基本没有变化

-数量:没有变化;

3、情绪数据:

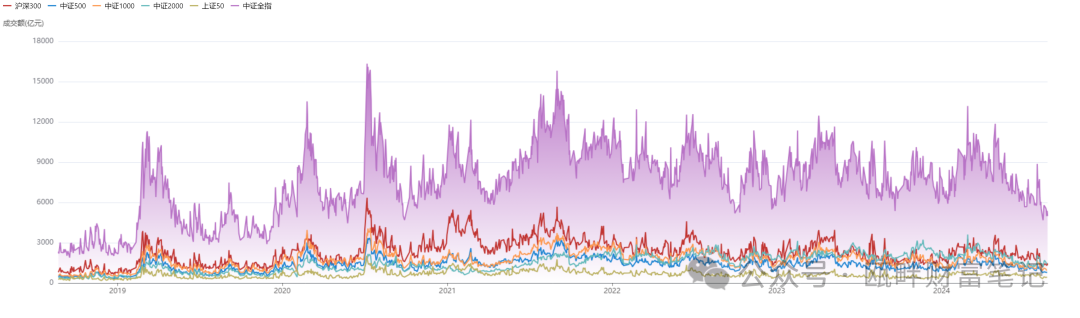

-成交额

第一部分展示了今年以来的各指数成交额,这里展示过去6年的成交额情况。紫色现实中证全指。可以看到当前成交额已经来到了过去4年来最低位附近。虽然从下面表格中可以看到近几日成交额也仅勉强够上5000亿。地量成交额的来自于多空双方都对当前的点位不满意,当然,更可能是来自于多头方的缺失。

在文章最后部分,会聊聊自己对当前市场失血状态的观点。

-图形

中证500、1000有超跌迹象,但不建议抄底,结合当前市场动量和情绪,大概率是1~3日的弱反弹。

上证50、沪深300方面,需要看神秘资金的上班情况。除神秘资金外的其余市场参与方基本维持之前状态——该卖的继续卖,不买的继续不买。

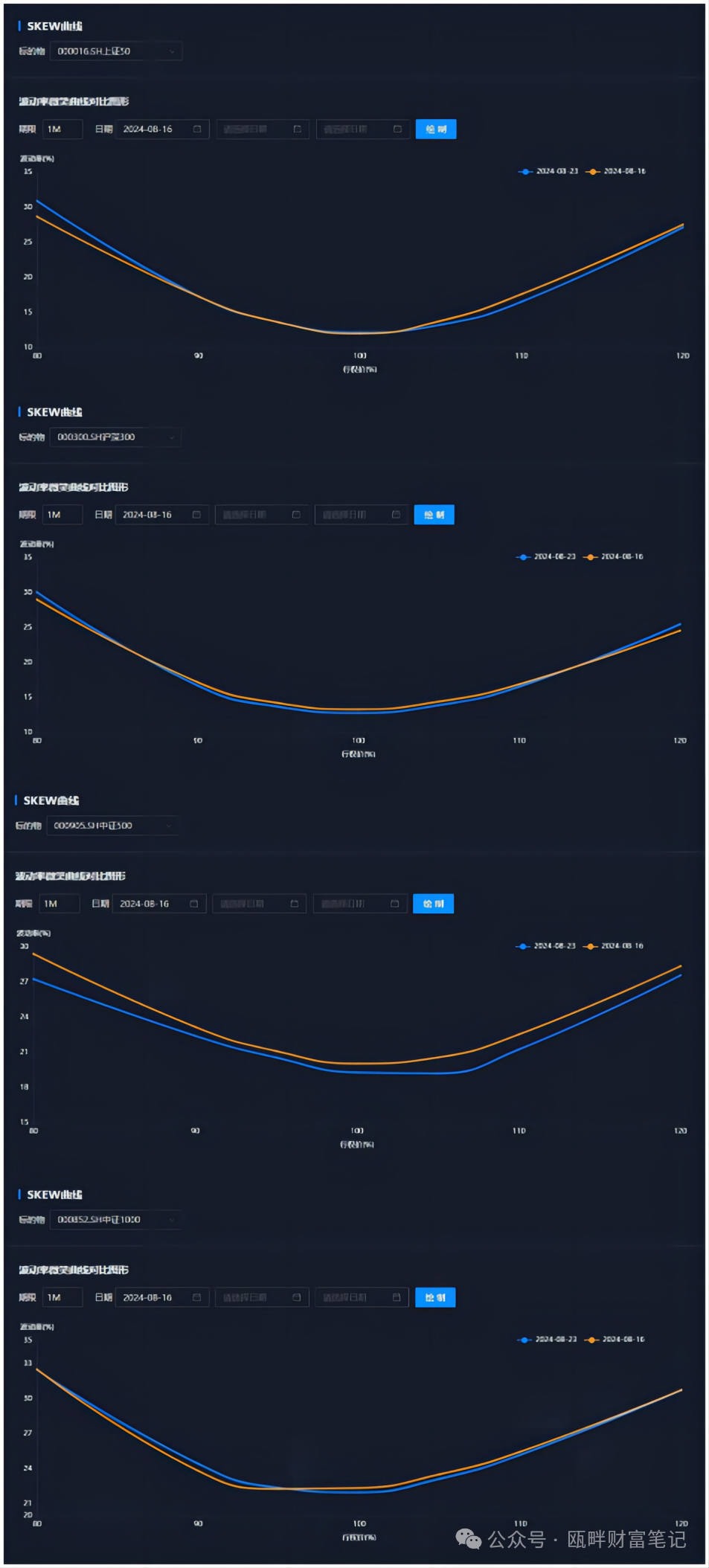

-偏度(Volatility Skew)和波动率

从偏度上变化看,市场对上证50指数趋向保守,对中证500不看跌。沪深300和中证1000无明显变化。

需要额外提到的是,在地量的成交额环境下,本身就能表示市场内外资金的观点,因此也会导致市场出现极其低的波动率和换手率的情况。直到外部环境发生变化。

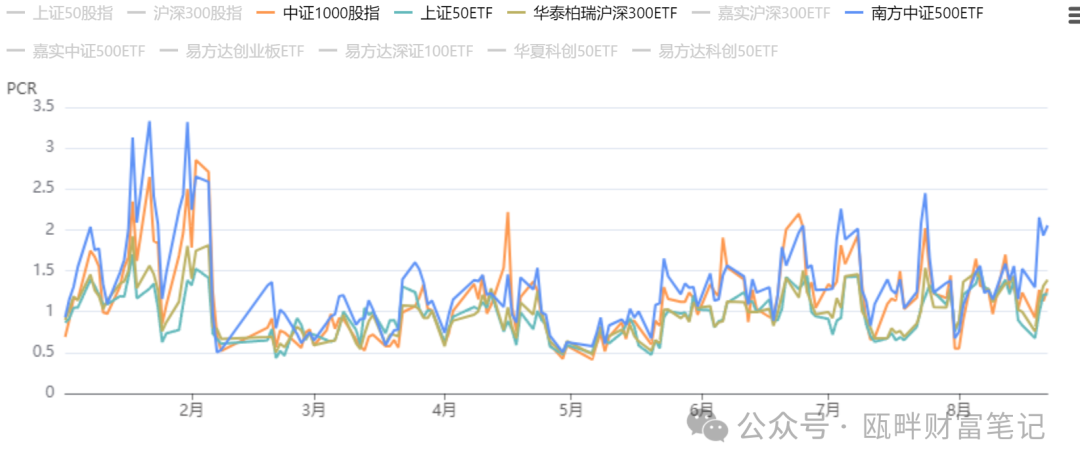

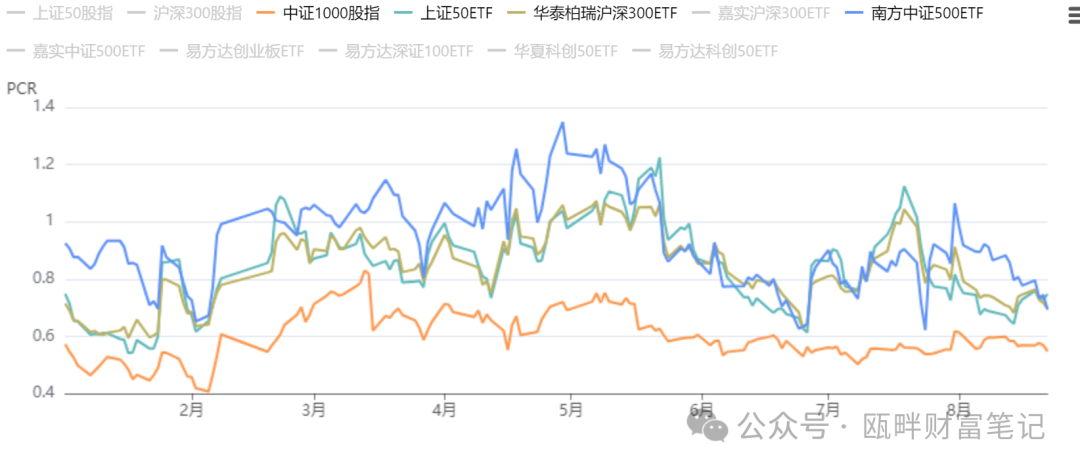

-PCR

认股认购比(成交额-上、持仓量-下)可以表明市场情绪的区间。

市场认为底部空间有限,未来1~3周或指向市场有反弹的需求。(和上周一样的原话奉上)

4、市场失血——止不住的赎回资金从何而来:

从去年二季度阴跌开始到现在,市场总是一直在寻找赎回的力量。一方面散户和市场有一些情绪需要宣泄,寻找到一个敌人是普遍的做法,过去一年多,如雪球结构、转融通、DMA、游资、量化等等均成为靶子。

另一方面,我们也可以做一下归纳,即当前市场还有谁在卖?知道还有谁在卖,可能会更清晰市场什么时候“卖得差不多了”

大家耳熟能详的赎回/卖出方来自于:

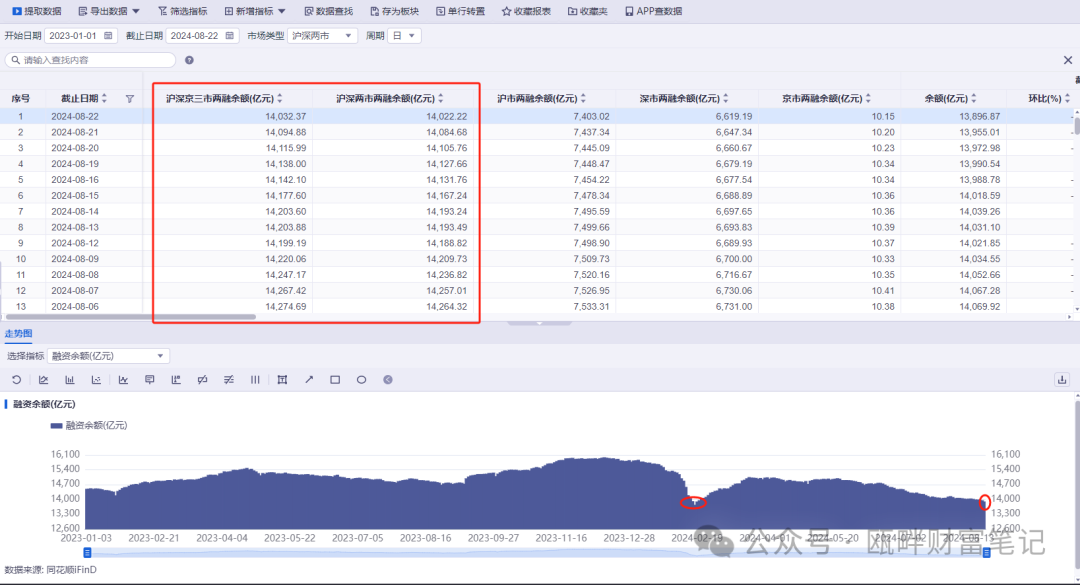

1,外资——今年北向流出接近千亿,目前干脆不报道每日数额了;

2,融资融券——市场下跌都会迎来融资规模下降,目前沪深两市两融余额为1.4万亿,接近今年2月低点时的数值。后续若市场持续维持低位震荡,则融资额会进一步减少,创今年新低,概率不小;

2,融资融券——市场下跌都会迎来融资规模下降,目前沪深两市两融余额为1.4万亿,接近今年2月低点时的数值。后续若市场持续维持低位震荡,则融资额会进一步减少,创今年新低,概率不小;

3,降/去杠杆——主要发生在今年2月初快速下跌期间。如雪球期权结构集中敲入、DMA强平、两融强平等。去杠杆式的下跌表现为快速、大幅下跌至非理性低位,随后快速拉涨;

4,中小私募清盘——私募新规后,中小私募面临清盘,这对行业长期来看更为有利,毕竟50%的规模由前2%的管理人贡献。尾部部分规模并不大,但短期对市场的冲击不可避免,这里大约有1000亿左右;

5,量化赎回——在今年DMA强平、量化成为市场下跌元凶的背锅文章爆火情况下,同时过去2年如指增、中性策略绝对收益基本为负,部分投资人高位买入则可能出现较大亏损,加上部分高频策略受到新规影响,这里导致市场的量化资金被部分赎回。据“有消息人士”传,量化规模缩量在35%左右(截至7月中旬)。考虑到指数跌幅,实际赎回规模可能在小几千亿;

6,公募赎回——近日刘格菘的基金净值刷屏金融朋友圈,定锁三年的公募基金即将迎来开放期。而在刘格菘2021年发行该基金之前,如2020年下半年,其实市场已经开始大量发行公募/私募3年定锁基金,这部分面临的赎回压力比较大。

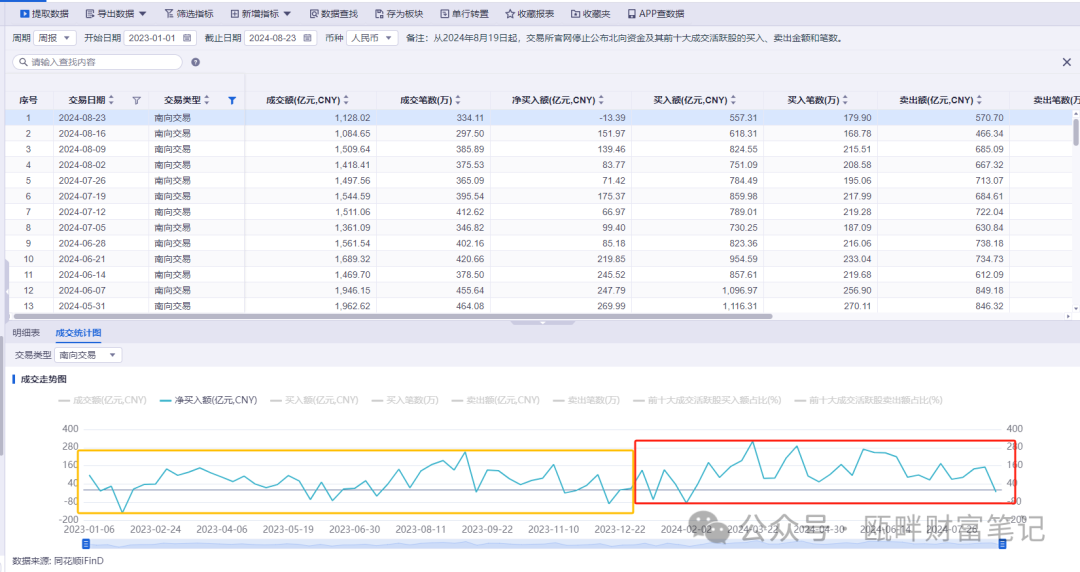

7,机构资金南下、出海——7月份沙特ETF爆火背后,是国内投资者对于当前投资环境不满的一种表现,纳指ETF、美国漂亮50ETF等常态化溢价现象也表明了资金出海的机会更大。而港股作为更方便国内资金投向的市场,且如股息率等性价比也高于国内,今年以来国内资金南下规模量快速增加。这对国内市场而言是一种失血。

8,雪球期权结构到期——我在2023年10月份发表过雪球期权集中敲入的数据测算,当时就提到了关于雪球结构存续的规模分布。

主要集中在2022年7~9月份(2022年4月创当年新低,随后快速反弹)、2023年1~4月份(2022年12月份市场快速反弹,随着彼时贴水收敛、波动率在低位,雪球票息报价逐月下降,部分投资人追买进场)

当然,后面那一段的时间可以拉长到2023年上半年。但主要规模量体现在2023年的一季度和二季度前中期。

当下刚好是2022年7~9月份雪球存续规模到期的阶段,当时去年10月份测算的雪球整体规模有2400亿左右,对应大概有20%~25%规模是在今年的7~9月份到期。而按照私募新规,虽然能转为线性指数增强结构。但就我后台了解情况,同意转为线性增强结构的投资人比例并不高,约30%左右。

若该部分雪球规模到期,且有70%规模在到期后砍掉对应的期指多头头寸,则对市场也是一种失血。

免责声明:

您在阅读本内容或附件时,即表明您已事先接受以下“免责声明”之所载条款:

1、本文内容源于作者对于所获取数据的研究分析,本网站对这些信息的准确性和完整性不作任何保证,对由于该等问题产生的一切责任,本网站概不承担;阅读与私募基金相关内容前,请确认您符合私募基金合格投资者条件。

2、文件中所提供的信息尽可能保证可靠、准确和完整,但并不保证报告所述信息的准确性和完整性;亦不能作为投资决策的依据,不能作为道义的、责任的和法律的依据或者凭证。

3、对于本文以及文件中所提供信息所导致的任何直接的或者间接的投资盈亏后果不承担任何责任;本文以及文件发送对象仅限持有相关产品的客户使用,未经授权,请勿对该材料复制或传播。侵删!

4、所有阅读并从本文相关链接中下载文件的行为,均视为当事人无异议接受上述免责条款,并主动放弃所有与本文和文件中所有相关人员的一切追诉权。