【配置参考】从金融博弈行为特征来看当前国内股市价值

作者:量策组合配置学

题图:量策组合配置学微信公众号

导读

行为金融学力图揭示金融市场的非理性行为和决策规律,行为金融学认为,证券的市场价格并不只由证券内在价值所决定,还在很大程度上受到投资者主体行为的影响,即投资者心理与行为对证券市场的价格决定及其变动具有重大影响。

行为金融学是从不同微观个体行为以及产生这种行为的心理等动因来解释、研究和预测金融市场的发展。这一研究视角通过分析金融市场主体在市场行为中的偏差和反常,来寻求不同市场主体在不同环境下的经营理念及决策行为特征,力求建立一种能正确反映市场主体实际决策行为和市场运行状况的描述性模型。

01

一段时间来,投资者对A股是“谈股色变”,A股市场似乎快从资本市场从业者的热门讨论话题里踢出,被遗忘了在角落。市场探底很长一段时间,那么现在到底是市场底部,还是仍有大幅下跌的空间?

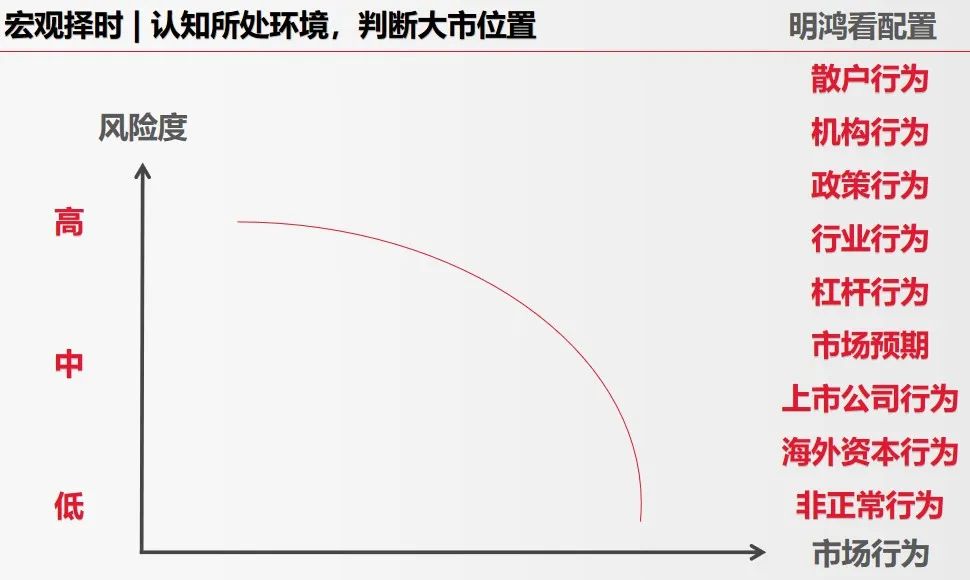

本文尝试从行为金融学的角度,讨论国内股票市场的实际风险度特征。证券投资的配置是需要作宏观择时的基本判断,而宏观环境与微观结构不同,太抽象、抓不住,也不太好把握,所以我们撵出市场九大行为作为参考标准,供大家来对照当前国内股票类资产的实际风险度特征。

当市场出现以上九大行为的明显变化时,分别代表了对资产的不同风险度量,与内在价值不同的是,行业金融学是针对市场的行为变化来分析判断资产价格风险的高低,是从市场参与者(背后的真实意图)的资金行为博弈角度来看待交易配置上的风险。

如下表所示,九大市场行为7项表现为低风险偏好,2项为中风险偏好,无任何高风险偏好,市场整体处于冷冻状态。从行为金融学的角度看,市场风险处于较低位。

02

下面我们逐一分析当前国内证券市场,股票类资产的实际风险度特征。

一、个人散户行为

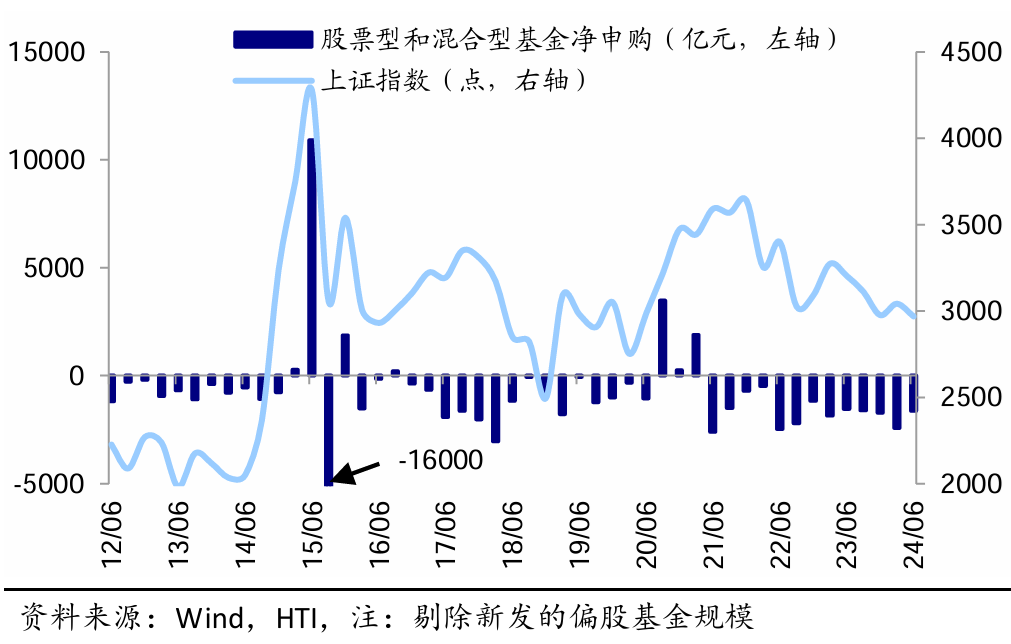

当前我们可以看到,个人散户这两年风险偏好持续在下降,持续在赎回权益类的公募与私募基金,同时对新增的财富资产配置,优先选择无风险的存款,面对国内股票市场的漫漫熊市,不少人选择不再关注国内,而转投向海外证券市场。

2021年以来基金处于净赎回的趋势

二、专业机构行为

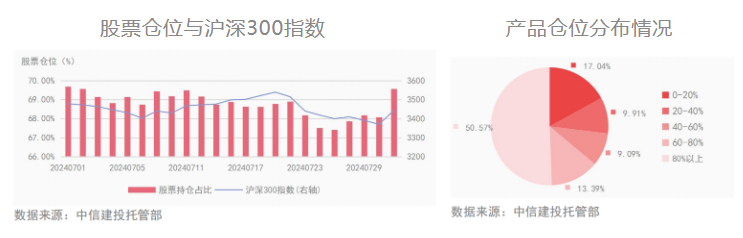

最新的公募基金季报、私募基金的月报与线上路演,多数认为当下国内股市存在错误定价,估值不合理,存在着至少几年一遇的投资机遇,不少私募主观管理人在此时乐于保持较高的投资仓位,显示出对后市的乐观情绪。

中信建投托管部数据显示,2024年7月,托管股票策略产品月末股票平均仓位69.56%,环比增长1.22%,同比增长5.19%,其中仓位在80%以上的产品占比为50.57%。股指期货净敞口占比-13.99%,环比增长16.73%,同比下降234.69%。

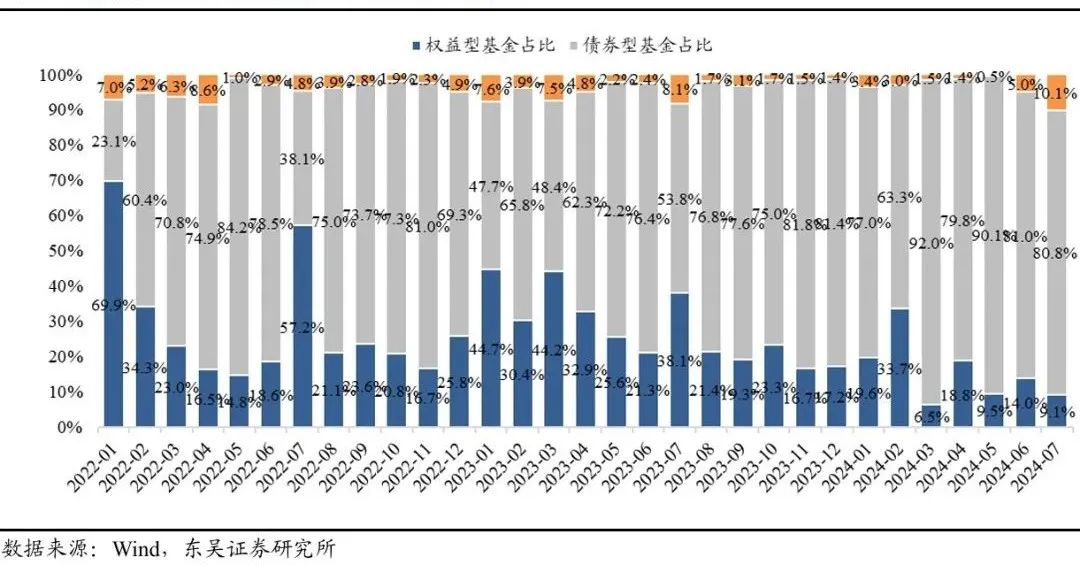

虽然市场增量资金不足,权益类基金新增规模持续有所萎缩,但不少专业的机构投资者都在积极布局,等待市场的均值回归。

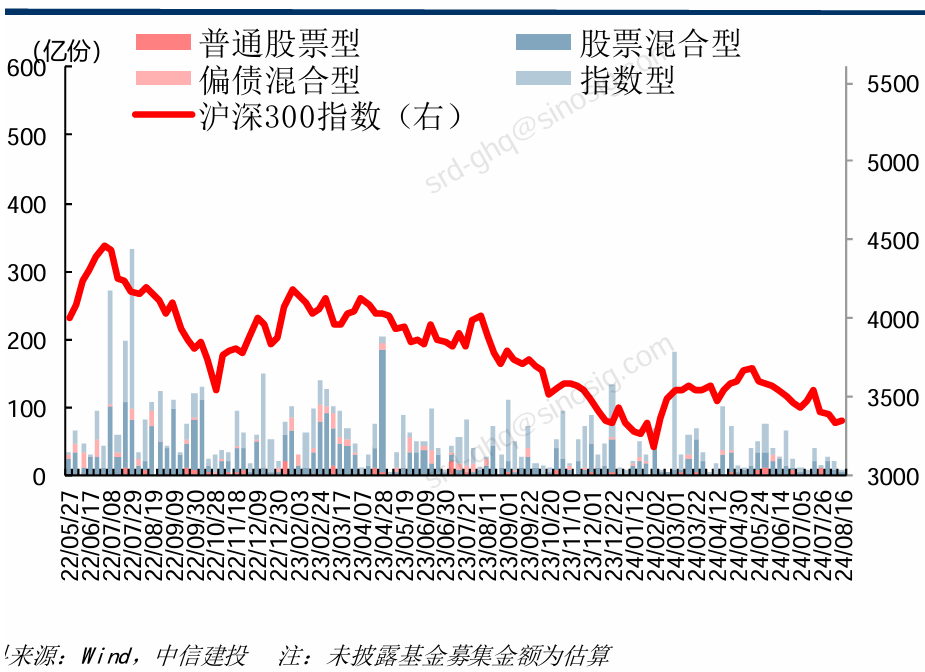

唯一面临的困扰是,新基金发行规模持续萎缩,失去耐心的投资者不再给管理人发挥的机会。

新基金发行规模环比下降

三、国家政策行为

这两年,政府对证券市场的托底扶持政策一直在加码,从一开始的降息降准,到IPO的供给侧改革,以及GJD的救市入场,同时不断降低市场综合交易成本,引导中长线资本入场,防止在产业结构过渡调整周期,出现金融市场的全面系统性风险。

四、行业管理行为

基金行业一直存在“好卖的时候不好做”,“好做的时候不好卖”的融资周期错配。在市场狂热时,有不少爆款基金纷纷限购,而近1-2年,前期的爆款基金热度不再,不断取消限制门槛,甚至不少基金暴雷大跌,拥挤度大幅改善。同时证券市场的融资成本不断下调,杠杆成本相对合理。

公募基金发行规模分类明细

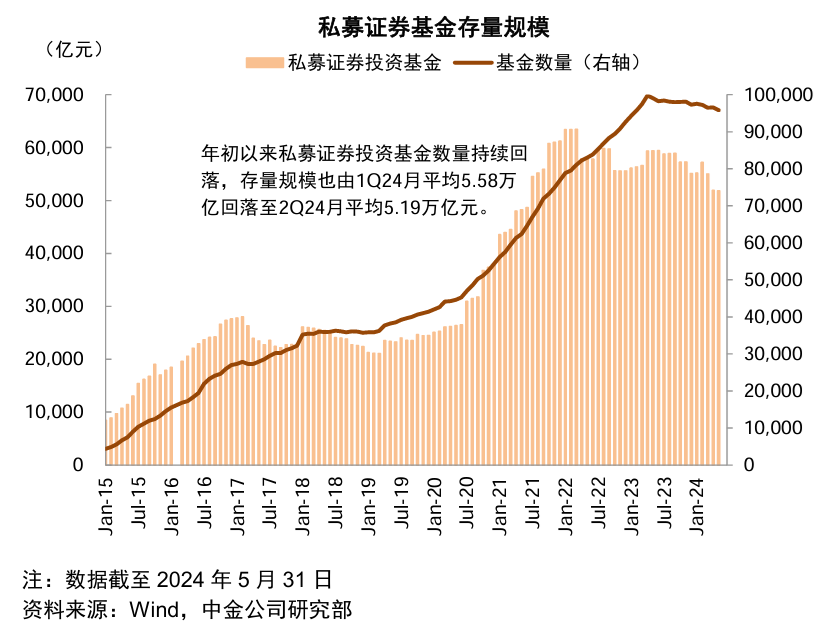

年初以来私募基金数量持续回落,24年Q2月均存量规模下降至5.19亿元

五、市场预期

当前,市场大众对国内证券市场的收益预期很低,风险偏好也很低,只关心自身资产财富的现金流安全,而不在意未来的预期风险收益是否合理。

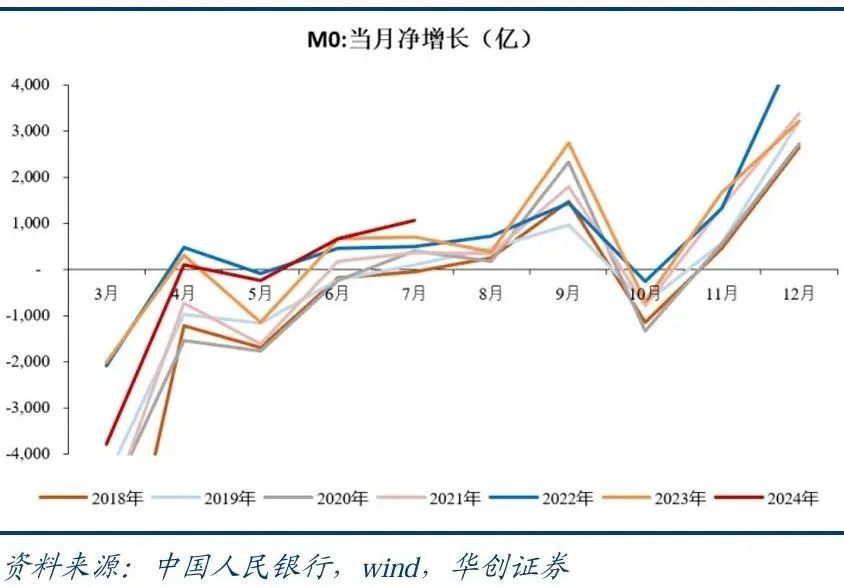

过去12个月现金增长较为明显

近年货币基金与债券基金规模明显抬升

六、杠杆行为

随着地产的持续衰退与金融监管政策影响,国内住房杠杆与股市杠杆持续下行,虽无风险利率持续下行,融资成本大幅下降,但市场对未来信心较为悲观,同时因现金流不足与风险控制,被迫不断降杠杆来维持收支平衡。

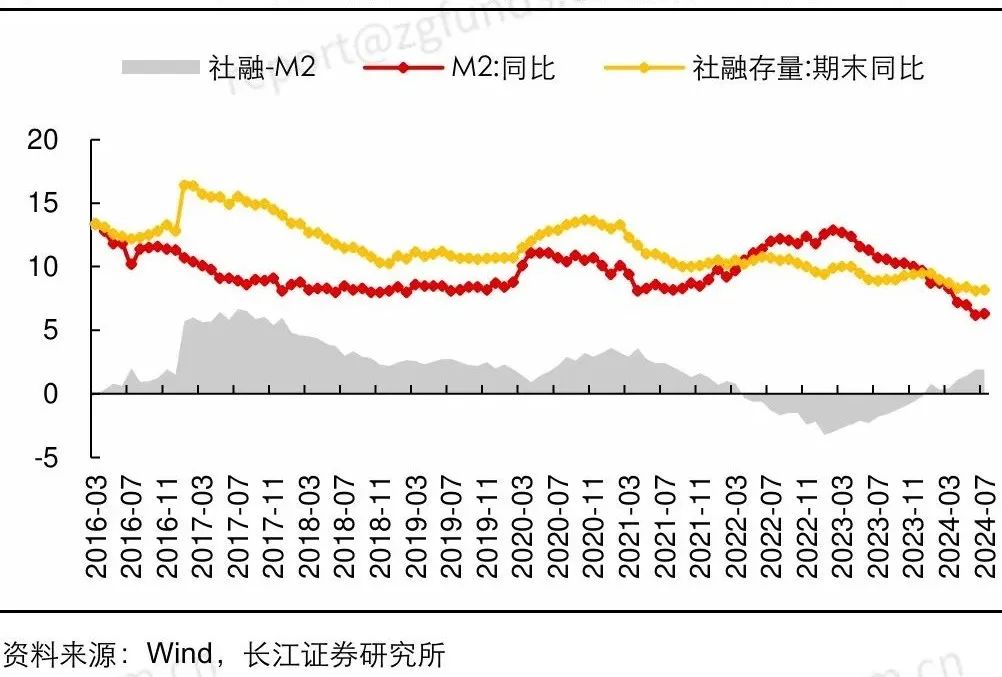

2024年7月社融与M2剪刀差较上月持平(单位:%)

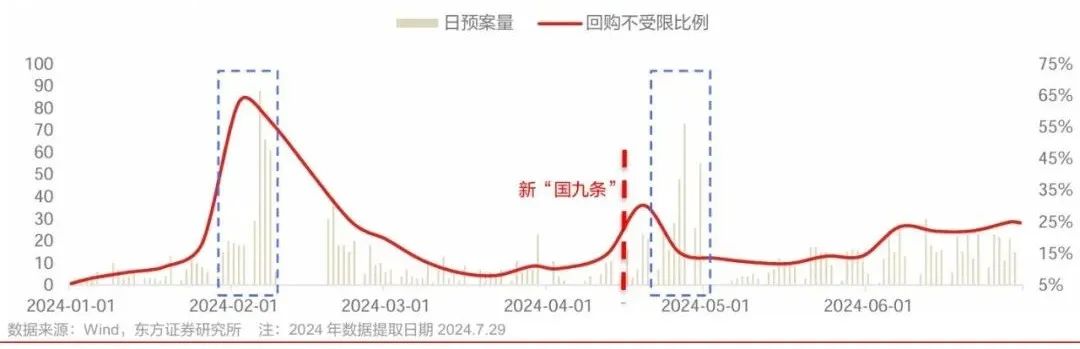

七、上市公司行为

随着证监会对上市公司的监管导向发生改变,更多引导上市公司回购股份,不少上市公司逢低加大回购数量与回购次数,同时定增融资大为减少,对市场的抽血效应明显降低。

2024上半年,每日预案量(件)与上市公司回购不受限比例(%,右轴)

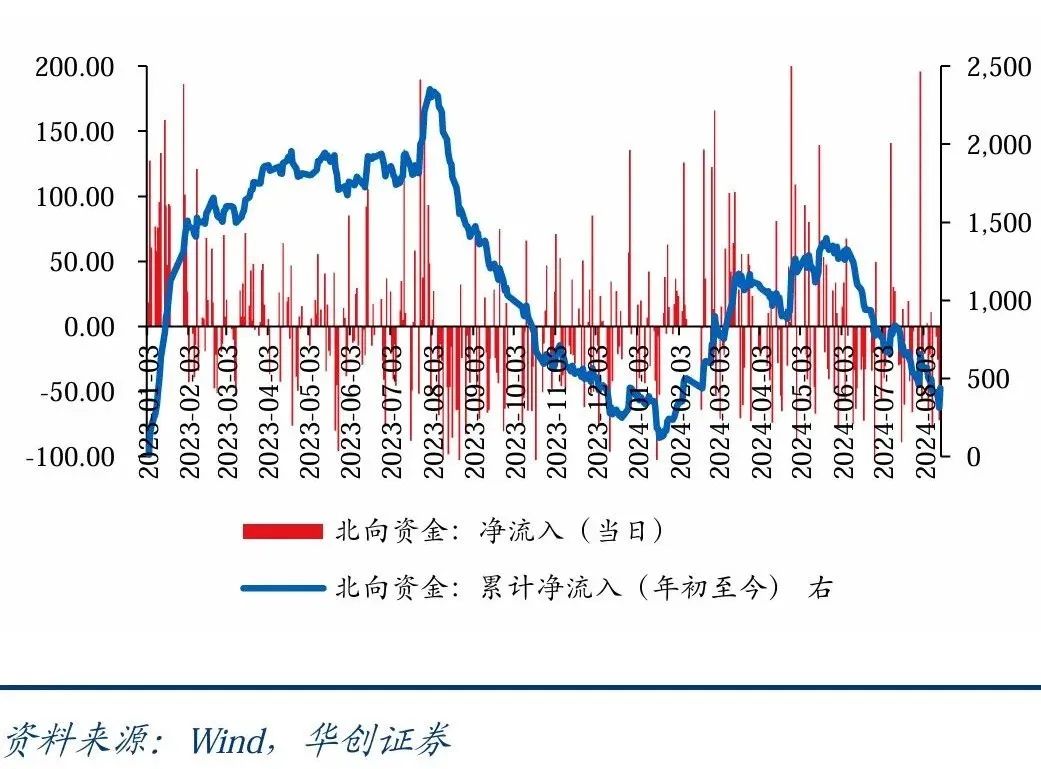

八、海外资本行为

2022年开始,美元持续升息,不少海外资本从发展中国家退出,流动至美国,或流动至相对中国性价比更高的投资洼地,包括日本、越南,印度等股市。而当下,临近美元降息开启,未来可能会有部分国际海外资本会回流至国内的AH股市场。

北向资金:暂停披露

九、非正常行为

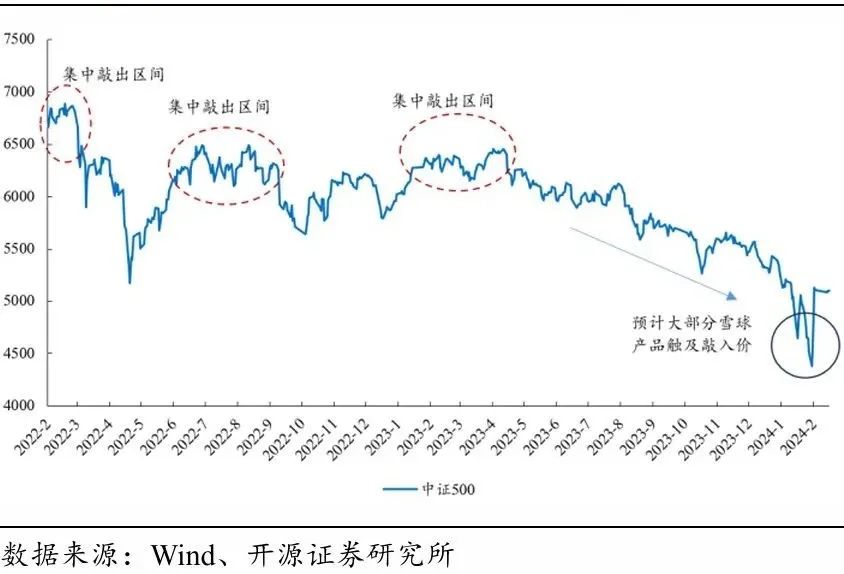

2024年1-2月的量化暴雷踩踏就是一件非正常,非理性的抱团瓦解风险事件,而由此引发了雪球期权的崩盘以及部分其他策略的止损或清盘,从而创造出国内大盘上证指数2024年2月初的历史阶段低点。

今年年初大部分中证500雪球已敲入

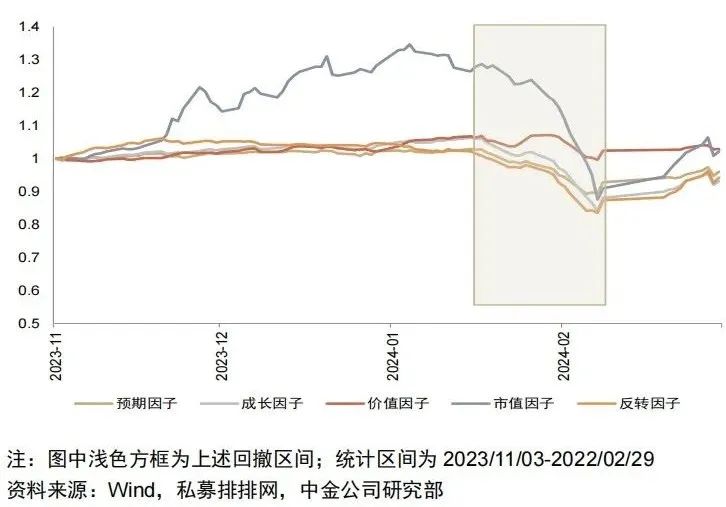

2024年指增超额回撤各风格表现

当前因宏观经济数据较弱,市场博弈行为相对合理,暂无特别明显的非理性行为,但整体受增量资金不足影响,估值相对处于历史低位。

总结

综合以上九大市场金融行为来看,以A股为例,其中七项为低风险,两项为中风险,显示国内股票资产的风险度较低(此处并不考虑上市公司本身的内在价值,因为这是衡量资产风险的另一纬度),如有闲置的中长线资金,可以考虑逢低积极配置。

以上观点,仅供宏观择时的逻辑参考,并不构成任何投资意见及建议,仅代表作者个人看法,与所在机构无关。

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。

免责声明:

您在阅读本内容或附件时,即表明您已事先接受以下“免责声明”之所载条款:

1、本文内容源于作者对于所获取数据的研究分析,本网站对这些信息的准确性和完整性不作任何保证,对由于该等问题产生的一切责任,本网站概不承担;阅读与私募基金相关内容前,请确认您符合私募基金合格投资者条件。

2、文件中所提供的信息尽可能保证可靠、准确和完整,但并不保证报告所述信息的准确性和完整性;亦不能作为投资决策的依据,不能作为道义的、责任的和法律的依据或者凭证。

3、对于本文以及文件中所提供信息所导致的任何直接的或者间接的投资盈亏后果不承担任何责任;本文以及文件发送对象仅限持有相关产品的客户使用,未经授权,请勿对该材料复制或传播。侵删!

4、所有阅读并从本文相关链接中下载文件的行为,均视为当事人无异议接受上述免责条款,并主动放弃所有与本文和文件中所有相关人员的一切追诉权。