读书笔记 | FINDING ALPHAS(2)

作者:墨城的小宇宙

题图:墨城的小宇宙微信公众号

最近有朋友问我什么时候把这本书的读书笔记写完 读书笔记 | FINDING ALPHAS(1),其实我自己都没意识到上一次更新读书笔记已经差不多是半年前了,确实一件事情一旦在Todo List中被拆分,就很容易被旁置。

实际上,这本书本身跟IGOR TULCHINSKY关系并不大,大部分是团队的成员各自负责几个章节来写,导致内容出品并不稳定。如果说第一部分是Alpha的Design and Evaluation的话,第二部分Extended Topics就是讲不同领域的Alpha,实战性更强。需要说明的是,以下并不是全书内容的概述,只是我的笔记和思考,仅供大家参考:

股票量价的Alpha

Momentum-reversion Effect

- 跟主流学界不同的是,这本书倾向于认为资产在短期(intraday or daily horizon)是偏mean-reversion的,而长期(weeks or months)是偏momentum的;

- 除了在时序上的特征以外,在行业/子行业中,个股的mean-reversion会更加显著,可以根据这个特征来构建行业内截面Alpha;

Integer Effect

- 对于human traders来说,整数点位是很重要的心里关口:无论是经济数据(5% VS 4.9%)、指数点位(3000 VS 2999)、股票价格(100 VS155.29)、均线参数(5,10,20)、甚至购买的股票数量等,一旦突破了整数点位,在经济意义上未必有十分显著的信号,但在心里意义上确是十分显著,从而推动human traders的交易行为;

- 从这个角度来说,量价的Alpha在设计参数时可以参考human trader常用的整数,尤其是人为交易参与占比较高的市场;

Momentum Alphas

- Momentum效应除了信息传播速度不同以及行为金融学的解释以外,书中提到在实践中,股票的Momentum常是因为卖方分析师的覆盖不足所导致,这些股票往往是冷门股票(特征是high bid-ask spread),在Momentum策略上更容易outperform;

- 行业动量其实是一种group momentum。相较于个股,group momentum在industry return中更为稳定,尤其在6个月的时间周期下;

财报中的Alpha

- 本质上是建立在对不同行业经营模式的理解上。

- 不同行业、不同成长周期的股票的财报因子差异较大,有些是适合用绝对值过滤,有些适合行业内做相对值排序,只有少数的财报因子才能跨行业去做比较;

- 考虑到部分财报会修正数据,所以在回测的时候一定要用PIT数据,避免用到未来数据。

- 一些footnotes有时候很值得去挖掘;

社交媒体的Alpha

- 社交媒体的数据量要相较于传统媒体大得多,但也会带来更多的噪音;

- 它的优势在于信息的快速传递以及覆盖面几乎是全市场,但准确度确不如一名分析师;

- 在行业中性的前提下,构建社交媒体的Sentiment Alpha会比基于全市场来构建更稳健;

- No New is Good News? 诚然,新闻带来更多的曝光,从而导致成交量、波动率、关注度上升,以及带来更多的新闻。但如果一家公司短期出现异常多数量的新闻,那么做空它可能会更好的选择。

股票期权市场的Alpha

- 标的期权可能比标的资产本身有更大的信息量。期权这种非线性工具可以让资产定价以及投资观点的表达更为精准,从而其中的增量信息会作为标的资产的Alpha;

- 波动率微笑:来源于市场情绪和期权的供需。一般会认为,skew和股票未来收益有负向的联系,所以如果要构建一个long-short策略,可以考虑Long一个lower volatility skew option的股票,short一个higher volatility skew option的股票;

- 在构建skew alpha时,要考虑坏消息与好消息对skew影响的非对称性;

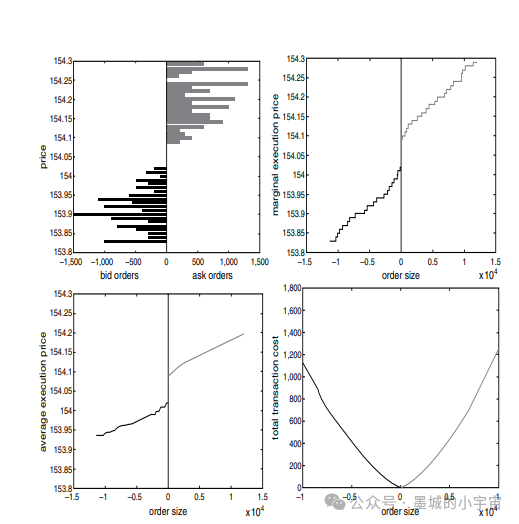

日内的Alpha

- 资本市场的交易可以分为报价驱动和订单驱动,大部分日内Alpha的研究围绕在订单驱动市场的微观结构上;

- 从订单的类型又可以分为限价单和市价单;前者提供流动性,而后者消耗流动性,两种类型的订单共同驱动了订单簿,形成了不同订单簿的形态;

- Bid-ask Spread无论在时间序列还是在截面上都在不断变化,成为了日内Alpha的主要来源之一;

- 如果考虑交易成本,由于日内成交量的U型结构以及Spread的反J型结构,最好的交易时间依然是开盘以及收盘附近;

- 日内的Alpha比日间的Alpha在统计意义上更显著;同时,也不需要像日间Alpha一样去考虑隔夜的风险因子。

指数和ETF的Alpha

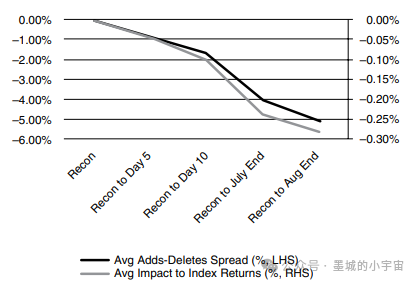

- 成分股调整的Alpha:比如在Russell 2000上,在成分股调整日买入新选入的股票、卖出新选出的股票,可以较稳定地获得每年28bps的负alpha(2007 - 2015);这个特性有些反常识,反向操作即可以获得稳定的正alpha —— 可以把它看作是赚ETF rebalance cost的钱;需要注意的是:这个特性只在小盘股ETF身上体现,大盘股的ETF比如S&P 500则没有出现,可能是和流动性有关;

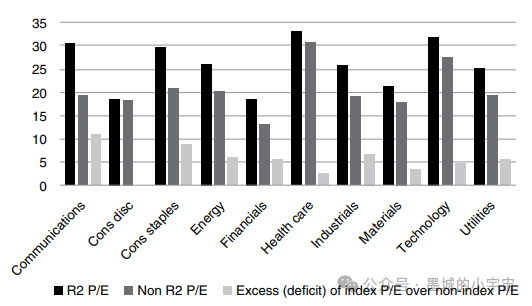

- 指数成分内外的估值差异:文中对比了同样行业中,指数成分股与非指数成分股的估值差异,发现一个有趣的现象:罗素2000的成分股比非罗素2000成分股几乎在每个行业都存在估值溢价,而S&P 500的成分股却都存在估值折价。

- 可能存在的原因除了市值差异以外,罗素2000的成分股可能包含了近期表现较弱的中盘股以及表现较好的尾盘股,而S&P 500则只包含了近期表现较好的中盘股。这两者某种意义上会暴露一部分股票的中期动量/反转因子。

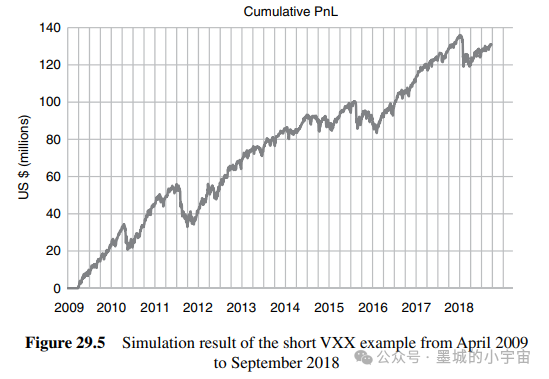

- 实际上,由于ETF天然性分散的特质,在ETF领域可以获得的Alpha含量要远低于股票;如果在ETF层面获得的Alpha绩效很好,那么你就要思考是不是存在过拟合或者它本身是一个“Fake Alpha"了。文中以2009年金融危机以后的VXX为例(做空VIX策略),除了欧债危机以外,该指数表现非常好,在长达10年的时间里有1.1夏普的绩效。

当然,看看这两年国内的期权卖权策略,我们都清楚做空波动率意味着什么。但事实上,即使它稳定地长期暴露某个因子敞口、即使它是所谓的Fake Alpha,在特定的环境下也能拥有不错的绩效表现,需要我们做好区分。

期货和远期的Alpha

- 在条件相同的情况下,Alpha的Sharpe与Universe宽度的平方根成正比;期货市场的宽度远不如股票市场,所以做截面Alpha的难度要远比股票市场高;所以期货的Alpha更多应该在深度上做挖掘。

- 由于期货市场不如股票市场有个市场Beta存在,所以finding the right-siz group 去test alpha很重要;

- 一个比较好的去test fake alpha的方式是做AB test :即把要测试的alpha放在它逻辑上影响最大的组,以及影响相对较小的组甚至不相关的组上测试,做绩效对比,来增加因子的robustness;

- Follow the (Smart) Money。证券市场有北向资金,海外市场有CFTC公布的COT(Commitment of Traders)。COT的持仓分为Commercial Traders(生产商、贸易商等实体企业)、Noncommercial Traders(大型投资者)和Nonreportable Traders(小型投机者);实体企业的持仓变化主要反映了对冲需求,而后两者更多反应的是投资和投机需求;分析在哪些品种上,哪种交易对象的持仓变化会对价格产生明显影响,是基于Smart Money构建截面Alpha的来源之一;

- Seasonality。我不确定这个算Alpha还是算异象。从理论上说,商品在一年中的供需波动必然会呈现一定的季节性特征,最典型的是农产品和能源市场。当然,也包括外汇市场的AUD。从策略构建的角度上来说,Seasonality因子更适配于1-3个月周期,太短可能无法过滤短期噪音。当然,这种策略无法应对突如其来的供应冲击(比如飓风、地震等等)。

以上,作业交完,负债清零,神清气爽。

封面仅为了支持国产游戏(虽然本人不懂游戏),与本文内容无关。

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。

免责声明:

您在阅读本内容或附件时,即表明您已事先接受以下“免责声明”之所载条款:

1、本文内容源于作者对于所获取数据的研究分析,本网站对这些信息的准确性和完整性不作任何保证,对由于该等问题产生的一切责任,本网站概不承担;阅读与私募基金相关内容前,请确认您符合私募基金合格投资者条件。

2、文件中所提供的信息尽可能保证可靠、准确和完整,但并不保证报告所述信息的准确性和完整性;亦不能作为投资决策的依据,不能作为道义的、责任的和法律的依据或者凭证。

3、对于本文以及文件中所提供信息所导致的任何直接的或者间接的投资盈亏后果不承担任何责任;本文以及文件发送对象仅限持有相关产品的客户使用,未经授权,请勿对该材料复制或传播。侵删!

4、所有阅读并从本文相关链接中下载文件的行为,均视为当事人无异议接受上述免责条款,并主动放弃所有与本文和文件中所有相关人员的一切追诉权。