境外债迎到期高峰,城投点心债值得关注

作者:郁言债市

题图:郁言债市微信公众号

摘要

规模逐季增长,城投境外债发行有何变化?

2024年以来,城投境外债发行规模连续两个季度保持增长。从发行方式上看,直接发行的占比明显提升,而通过备证发行的数量下降。进一步观察提供备证的银行,大行态度谨慎,部分城商行有所收紧。今年首次发行境外债的平台主要分布在江苏、山东和河南,多数是区县级平台。从募集资金用途上看,城投点心债仍以项目建设和补充营运资金为主,而美元债基本都是借新还旧。发行利率方面,2024年初以来,城投点心债发行成本维持高位,而美元债发行成本下降,两者逐渐接近。进一步聚焦主体层面,共有122家城投平台发行了高成本(5%以上票面利率)境外债,金额达1442亿元。

存量逼近万亿元,城投境外债分布有何特征?

当前城投存量境外债中,美元债的占比仍然最高。从存续债票面利率分布上看,美元债整体更高。期限方面,存续的城投境外债基本都是2027年6月前到期。从到期节奏看,城投境外债将迎来到期高峰,未来一年内的到期金额将超过三千亿元。

付息成本VS汇兑损失,如何权衡?

当下是否应该用城投境内债置换境外债?我们认为这主要取决于置换节省的付息成本和汇兑损失哪个更多,以及发行人想不想保留境外债的融资渠道。今年以来,城投境内债发行票面利率逐月下降,与境外发行票面利率差距超过300bp。因此,我们认为这些城投平台有动力通过境内发债去节省利息支出,但也不排除有些发行人可能想保留住境外债的融资渠道,担心日后审批严格难以再次新发。

但同时需要注意境内债置换境外债的汇兑损失是否可以接受。2024年9-12月即将到期的美元债发行时的人民币平均汇率基本在6.6以内,用境内债置换产生的汇兑损失可能是本金的7%-8%,并且2025年1-5月到期的美元债汇率会更低,在6.4附近,汇兑损失也会更大,甚至超过本金的10%。在当前美元债发行利率整体下行的背景下,考虑到汇兑损失,用境内债去置换境外债的性价比没有直观感受的那么高。进一步统计发行票面利率较高(高于6%)且在一年以内到期的境外债,规模在474亿元左右,即使全部被境内债置换,这个规模也不大。因此,境内城投债的供给受境外债置换的影响整体较小。

在境内城投债资产荒格局延续的背景下,点心债因为信用利差高过美元债,并且没有汇率波动风险,配置价值突显。我们建议关注河南、湖北、山东、安徽、四川等市级平台发行的,收益率在6%以上的点心债,存量规模约767亿元,主要分布在成都、临沂、青岛、武汉、济南、郑州等地级市。

风险提示:财政收入大幅下滑;城投政策收紧;负面事件超预期。

近日,西南某城投平台公告,拟发行境内债置换即将到期的美元境外债。与此同时,2024年7月政治局会议明确指出“要完善和落实地方一揽子化债方案,创造条件加快化解地方融资平台债务风险”。由于城投境外债发行成本较高,伴随到期,当下是否会迎来境内债置换境外债的高峰?

在当前美元债发行利率整体下行的背景下,考虑到汇兑损失,用境内债去置换美元债的性价比没有直观感受的那么高。因此,我们认为境内城投债的供给受境外债置换的影响整体较小。

在境内城投债资产荒格局延续的背景下,点心债因为信用利差高过美元债,并且没有汇率波动风险,配置价值突显。

01

规模逐季增长,城投境外债发行有何变化?

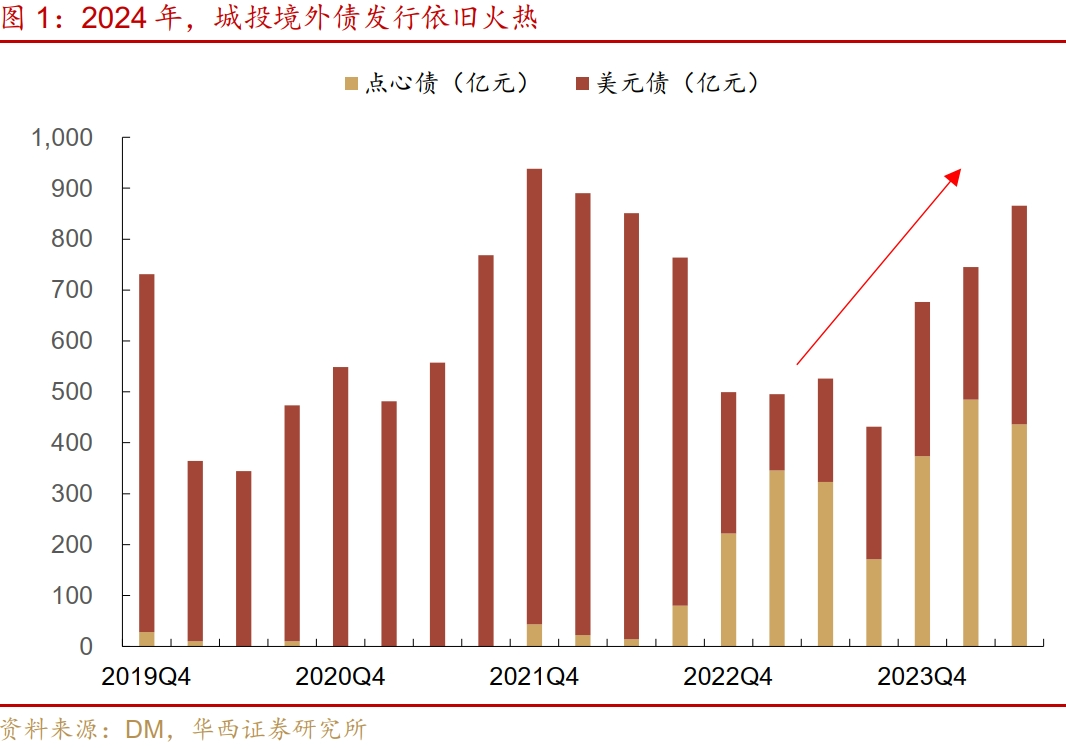

2024年以来,城投境外债发行规模连续两个季度保持增长。“一揽子化债政策”下,城投境内发债用途仍然以借新还旧为主,很难实现新增。在此背景下,城投通过发行境外债拓展融资渠道。

具体来看,城投离岸人民币债券(简称“点心债”)发行规模和数量均创新高,美元债发行也同比放量。点心债方面,2024Q1和Q2分别发行93只和70只点心债,发行规模分别为484.7亿元和436.3亿元,均创新高。美元债方面,上半年发行规模较去年同期增长近一倍,2024Q1和Q2分别发行24只和36只,发行金额分别为260.2亿元和429.3亿元。

从发行期限上看,短期限(期限在1年以内)发行占比下降。今年以来截至8月12日(下同),城投境外债发行期限以3年期为主,数量占比达到三分之二;其次是1-3年,占比为22%,两者合计占比近九成。仅有14家城投平台发行了23只短期限境外债,数量只占7%,占比较2023年的10%进一步降低,发行规模不到100亿元,并且大多数用途为借新还旧。

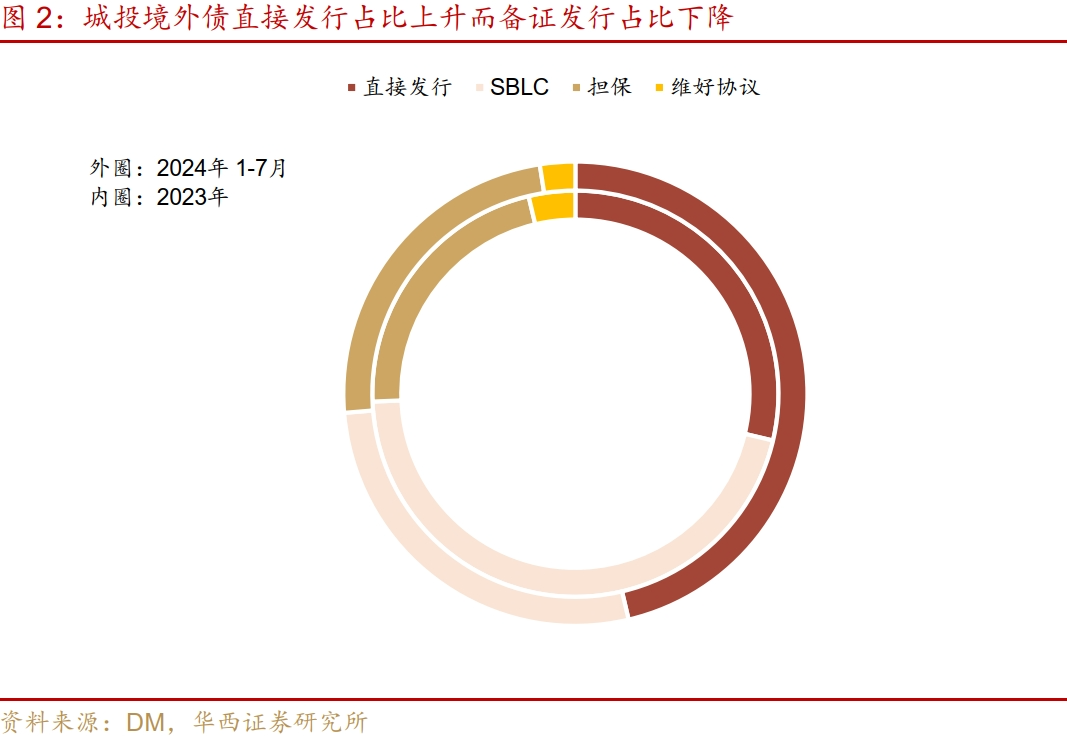

从发行方式上看,直接发行的占比明显提升,而通过备证发行的数量下降。2024年,有132只城投境外债为直接发行,没有加任何额外的增信措施,占比较2023年提升了17.6个百分点至46.3%,成为发行最多的方式。而通过备证(SBLC)发行的数量明显下降,占比也较2023年下降了18.3个百分点至27.4%。担保和维好协议发行的占比较低,并非城投发行境外债的主流选择。

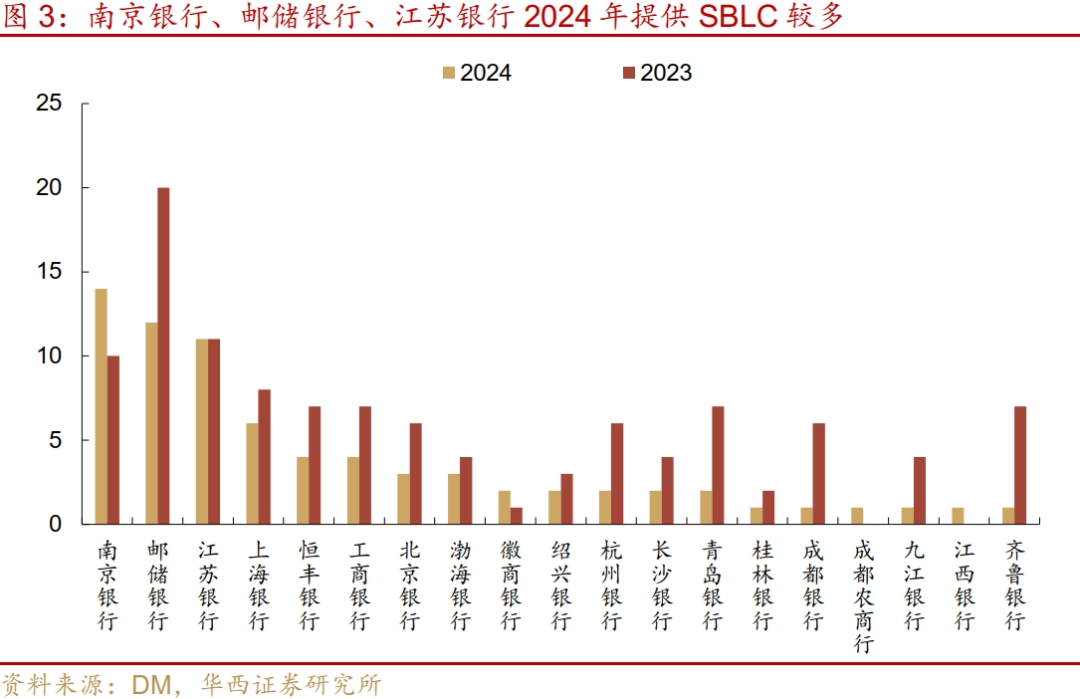

进一步观察提供备证的银行,大行态度谨慎,部分城商行有所收紧。备证通常由当地的城商行或者大行分支行提供,像南京银行和江苏银行主要为苏北区域的城投提供备证,而邮储银行主要通过各地的分支行来提供备证。不过自2024Q2以来,邮储银行也没有再提供过备证,中农工建交等五大行今年以来只有工商银行提供少量的备证。从变化来看,今年以来成都银行、杭州银行、青岛银行、齐鲁银行、九江银行等提供备证的数量明显减少。

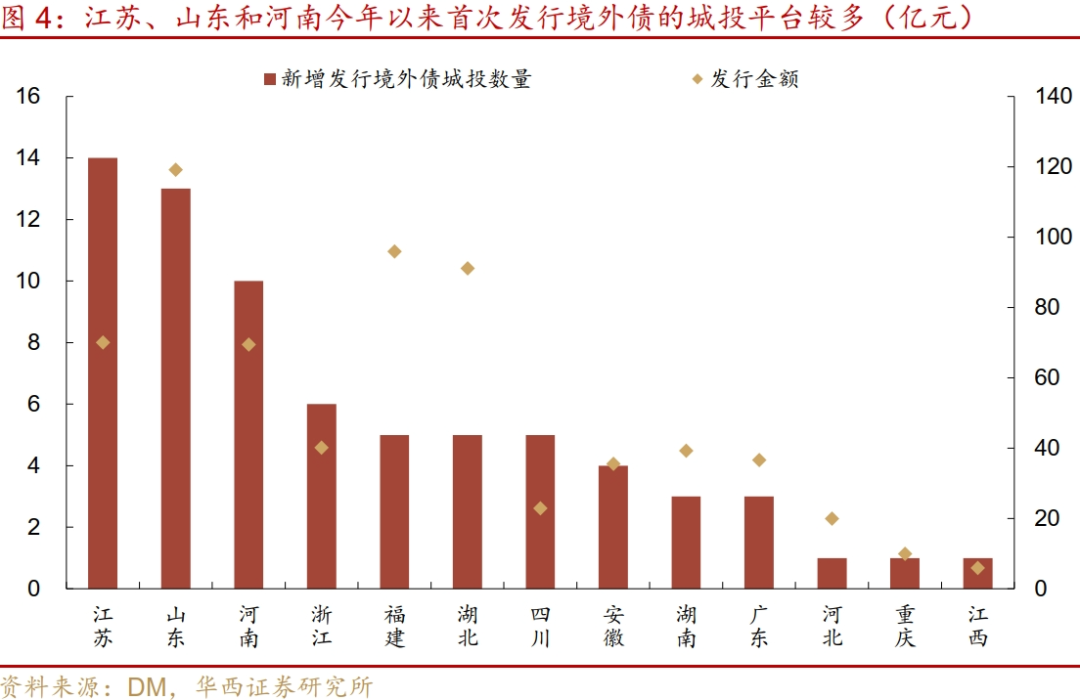

今年首次发行境外债的城投主要分布在江苏、山东和河南,多数是区县级城投。今年以来共有71家城投首次发行境外债,其中约三分之二有存量境内债。分省份来看,江苏、山东、河南数量排在前三,均有10家以上。其次是浙江、福建、湖北和四川,数量在5-6家,其余省份数量较少。从行政级别上看,以区县级城投为主,占比超过六成,并且2023年一般公共预算收入基本在30亿元以上,像泰州泰兴市、徐州新沂市、泉州南安市和湖州南浔区均有2家(含)以上。

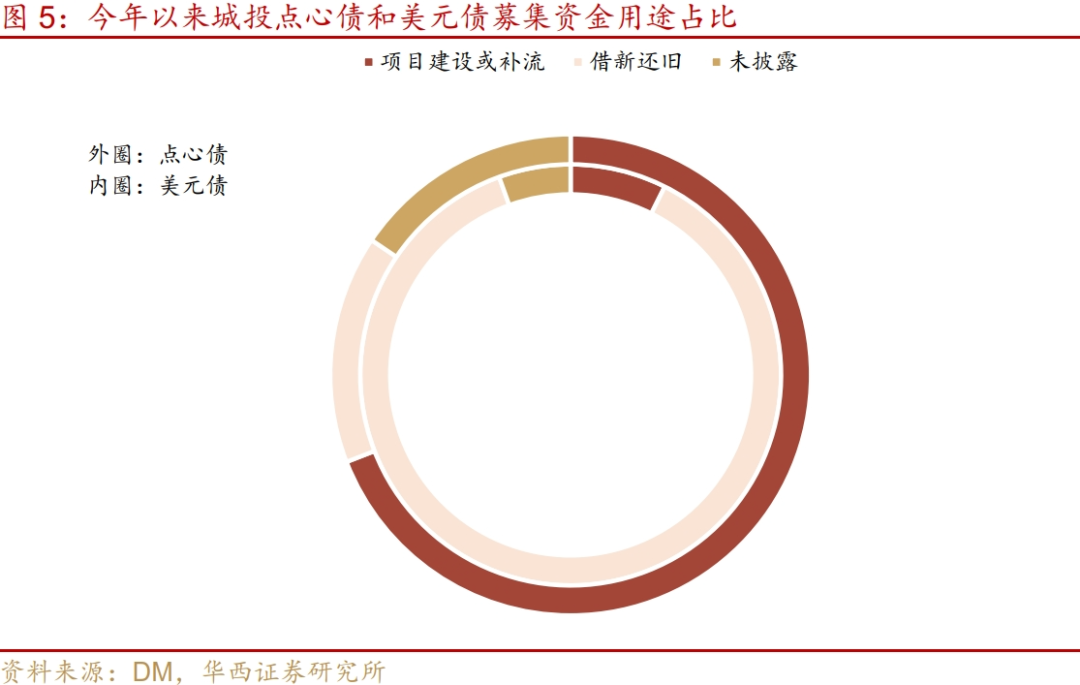

从募集资金用途上看,城投点心债仍以项目建设和补充营运资金为主,而美元债基本都是借新还旧。城投点心债中有132只发行用于项目建设或者补充营运资金,金额达790.4亿元,数量和金额占比都在七成左右。而城投美元债中超过四分之三的比重都为借新还旧,新增比较困难。分省来看,山东用于项目建设或补流的发行金额最多,达到275亿元,其次是福建,接近100亿元。

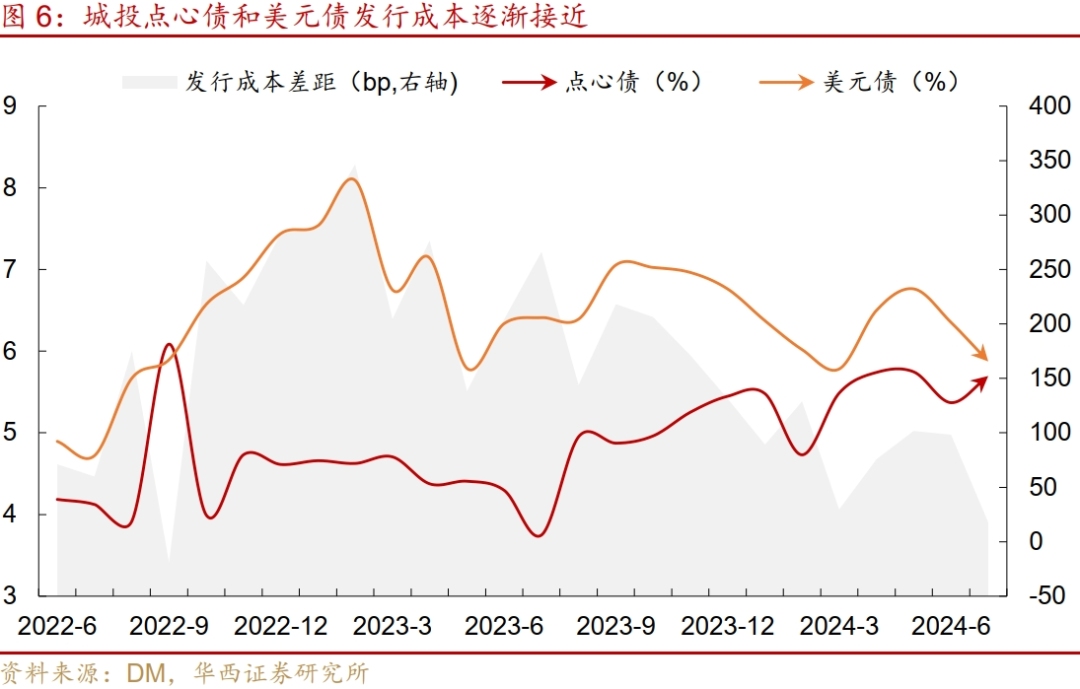

2024年初以来,城投点心债发行成本维持高位,而美元债发行成本下降,两者逐渐接近。具体来看,2023年多个月份城投美元债平均发行票面利率在7%以上,而点心债基本在4%-5%,美元债一度高过点心债300bp。2024年以来,美联储降息预期逐渐强化,美国国债收益率总体下行,城投美元债发行票面利率逐渐走低,而点心债平均发行票面利率仍然维持在高位。2024年7月美元债和点心债平均发行票面利率分别为5.9%和5.7%,两者差距已不足20bp。

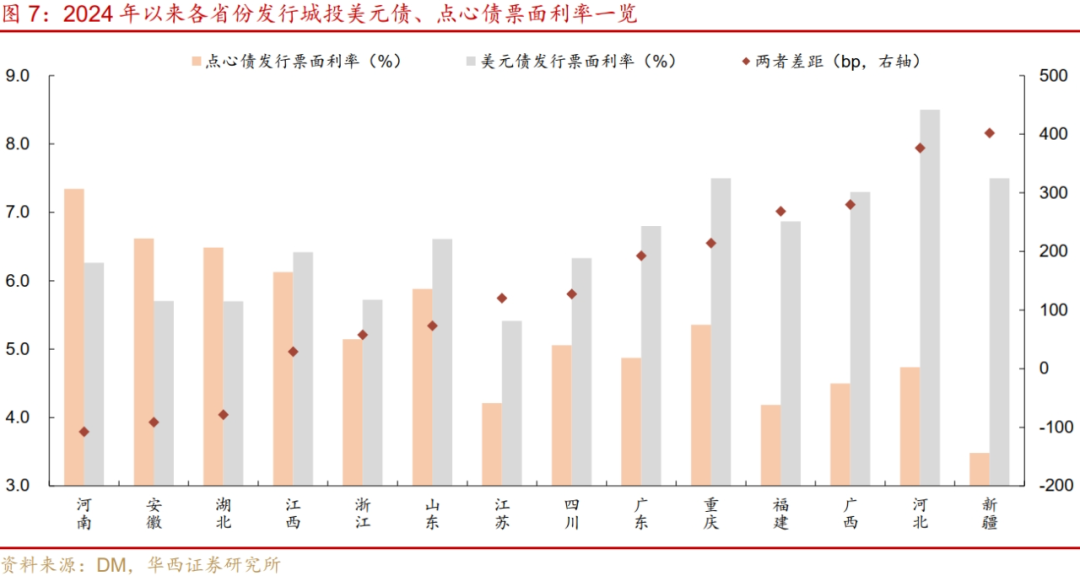

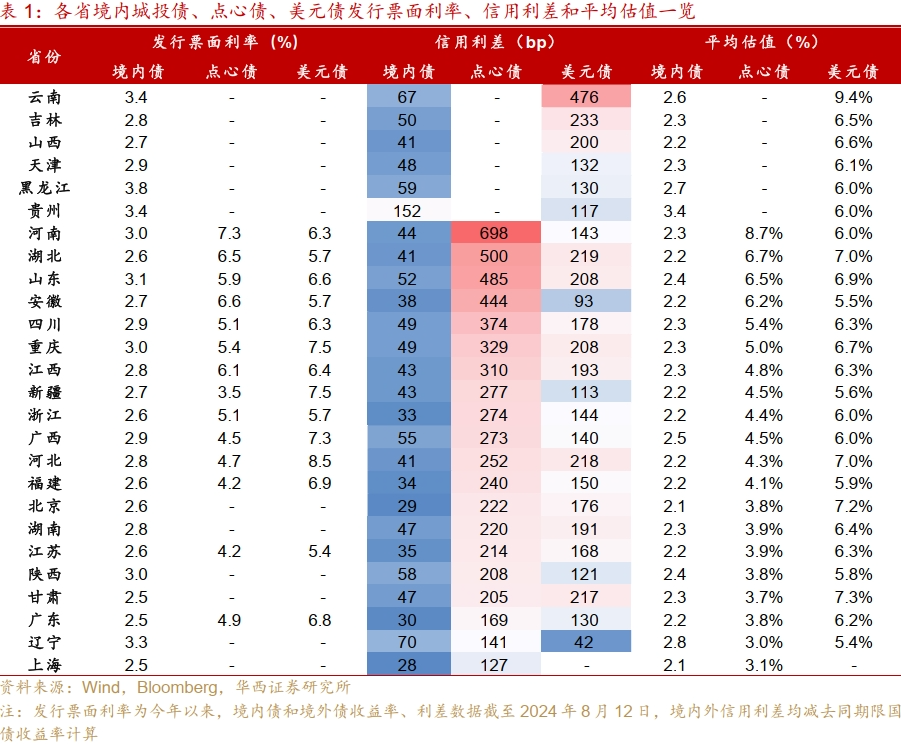

分省来看,河南、安徽和湖北今年以来城投点心债平均发行票面利率较高,在6%以上,和美元债之间发生倒挂。江西、山东、重庆、浙江和四川也较高,在5%以上,并且其美元债发行成本也较高,除浙江外均在6%以上。广东、河北、广西、江苏、福建和新疆发行成本较低,在5%以下,这其中除江苏外美元债发行成本仍然较高,在6.8%以上。

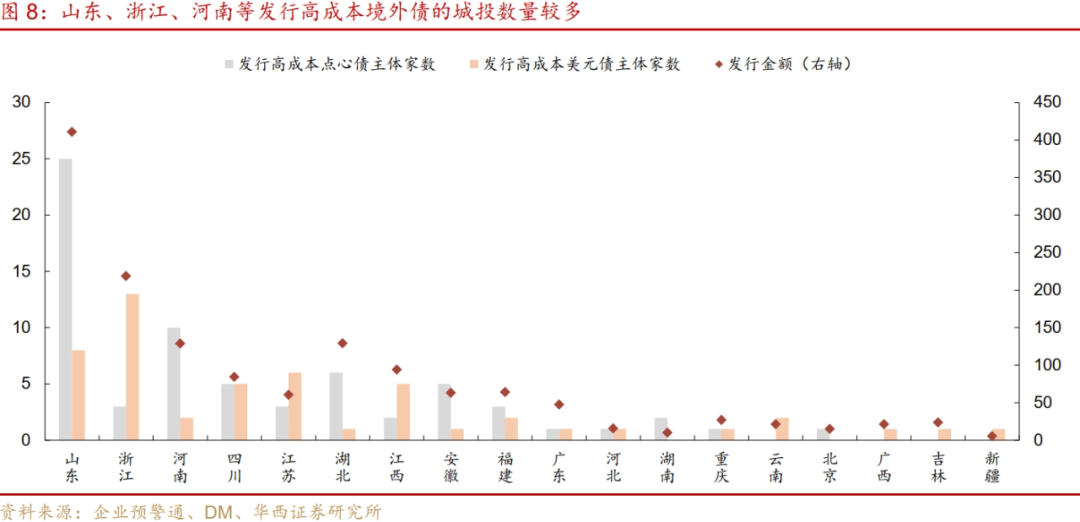

进一步聚焦主体层面,共有122家城投平台发行了高成本(5%以上票面利率)境外债,金额达1442亿元。分省来看,山东发行的主体数量最多,达到33家,发行金额也最多,达410亿元,主要是济南、青岛和济宁的区县级平台。其次是浙江,主要是湖州、宁波的区县级平台。而后是河南和四川,像开封、商丘、信阳、郑州、周口、郑州、许昌、巴中、内江和资阳等均有市级平台发行过。而其余省份数量较少,不超过10家,发行金额低于100亿元。

02

存量逼近万亿元,城投境外债分布有何特征?

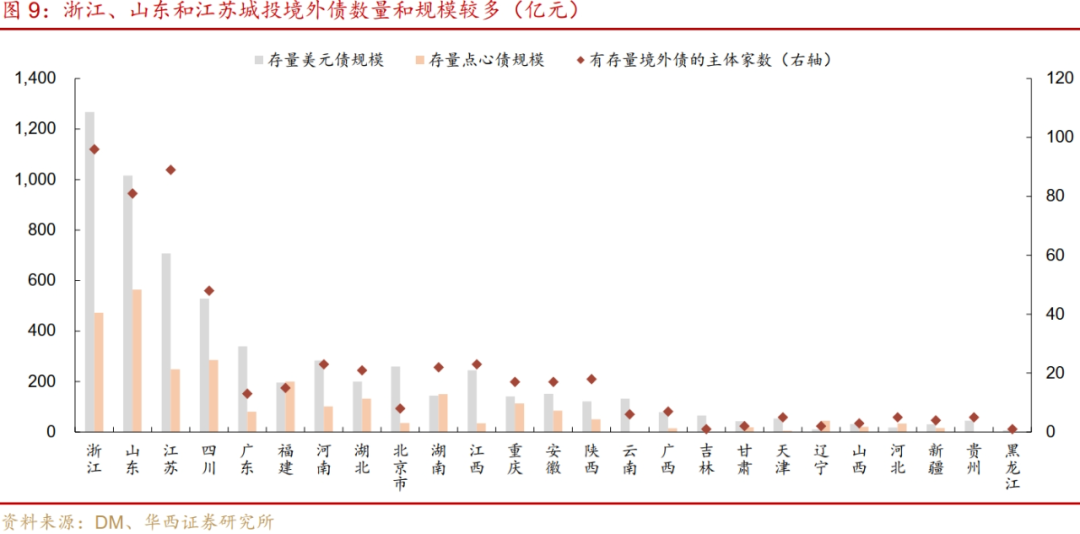

当前城投境外债中美元债的占比仍然最高。截至2024年8月12日,存量城投境外债达1025只,合计金额约9307亿元人民币,其中美元债6112亿元,占比近七成,点心债2751亿元,占比约三成。

分省来看,浙江和山东存续境外债的数量和规模较多,数量在190只左右,存量规模超过1500亿元。其中,浙江美元债规模最大,达1267亿元,而山东点心债规模最大,达564亿元。其次是江苏和四川,境外债规模在800-1000亿元。而后是广东、福建、河南、湖北,规模在300-500亿元。上述八个省份境外债规模占到全国的四分之三,而重庆、云南等十二个重点省份仅存续87只境外债,规模约770亿元。

主体层面,当前有存续境外债的城投平台数量仍然较多,达536家。浙江、江苏和山东数量最多,在80-100家;其次是四川,有48家;而后是河南、江西、湖南、湖北、陕西、安徽、重庆等,数量在20家左右;十二个重点省份当前共有47家平台有存续的境外债。分行政层级别来看,有存续境外债的主体以区县级平台为主,达232家,占比43%;其次是市级平台,数量为167家。

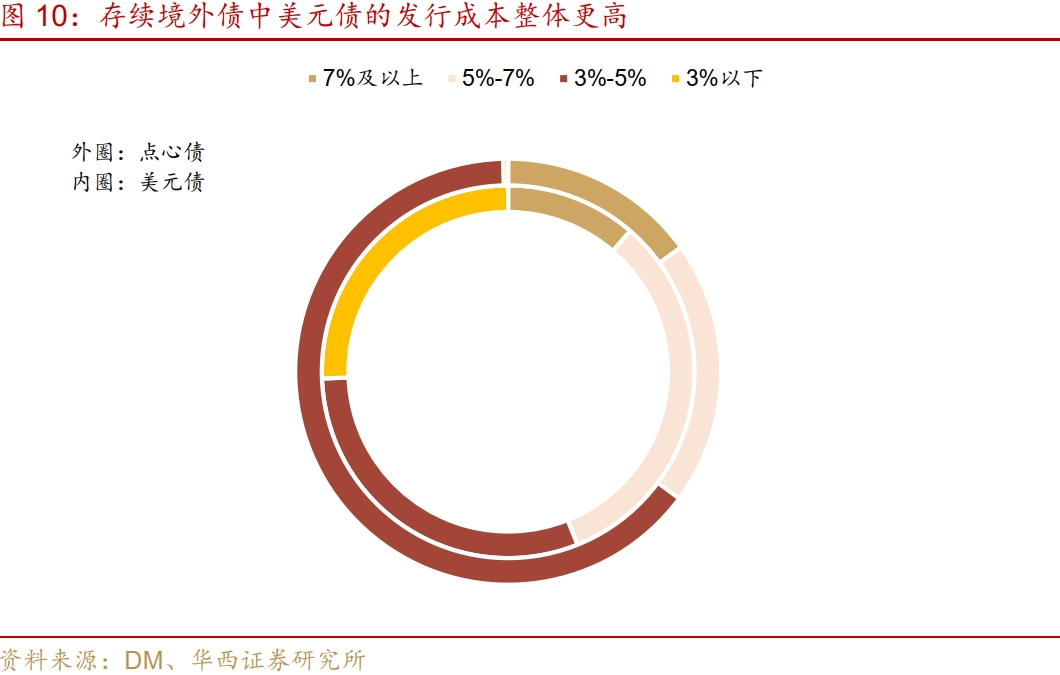

从存续债票面利率分布上看,美元债整体更高。截至2024年8月12日,存续境外债中票面利率在5%以上(含)的金额为3653亿元,占总量的四成左右。其中美元债为2686亿元,占其余额的43.9%;点心债为967亿元,占其余额的35.2%。整体来看点心债票面利率更低,超过六成在3%-5%。不过美元债中有四分之一的票面利率在3%以下,基本都是2022年一季度之前发行的。

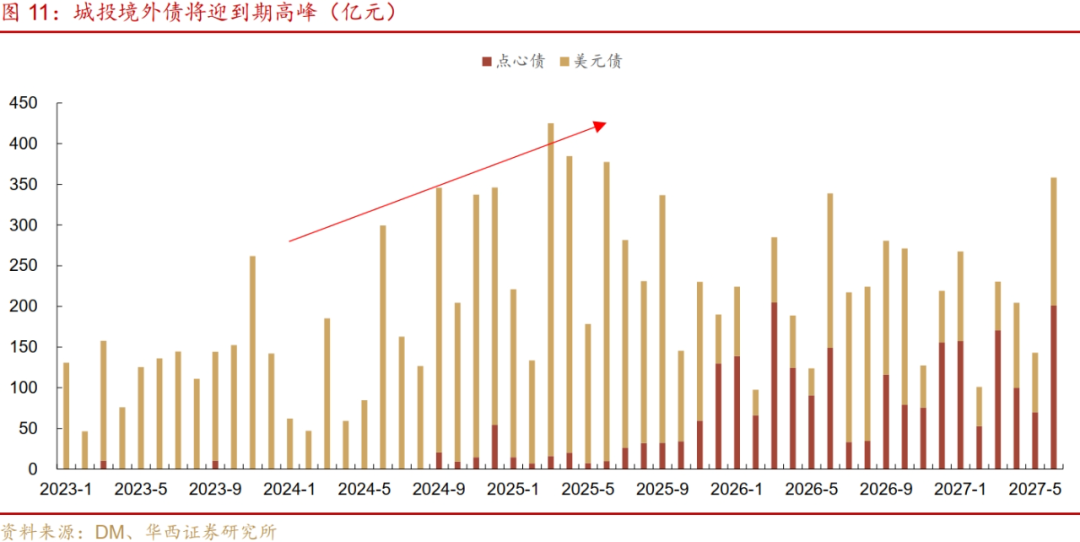

期限方面,存续的城投境外债基本都是2027年6月前到期。具体来看,1年以内到期的规模最大,接近3600亿元,占比近四成;其次是1-2年内到期的,规模约2600亿元,占比近三成;2-3年内到期的规模约2800亿元,占比也在三成左右。

从到期节奏看,城投境外债将迎来到期高峰。2023年,城投境外债单月到期金额较少,基本在100亿元左右。不过2024下半年以来,城投境外债单月到期金额普遍在200亿元以上,未来一年内的到期金额将超过三千亿元。

03

付息成本VS汇兑损失,如何权衡?

城投境外债发行成本较高,并且将迎来到期高峰,当下是否会有更多城投使用境内债置换境外债?我们认为这主要取决于置换节省的付息成本和汇兑损失,哪个更多,以及发行人想不想保留境外债的融资渠道。

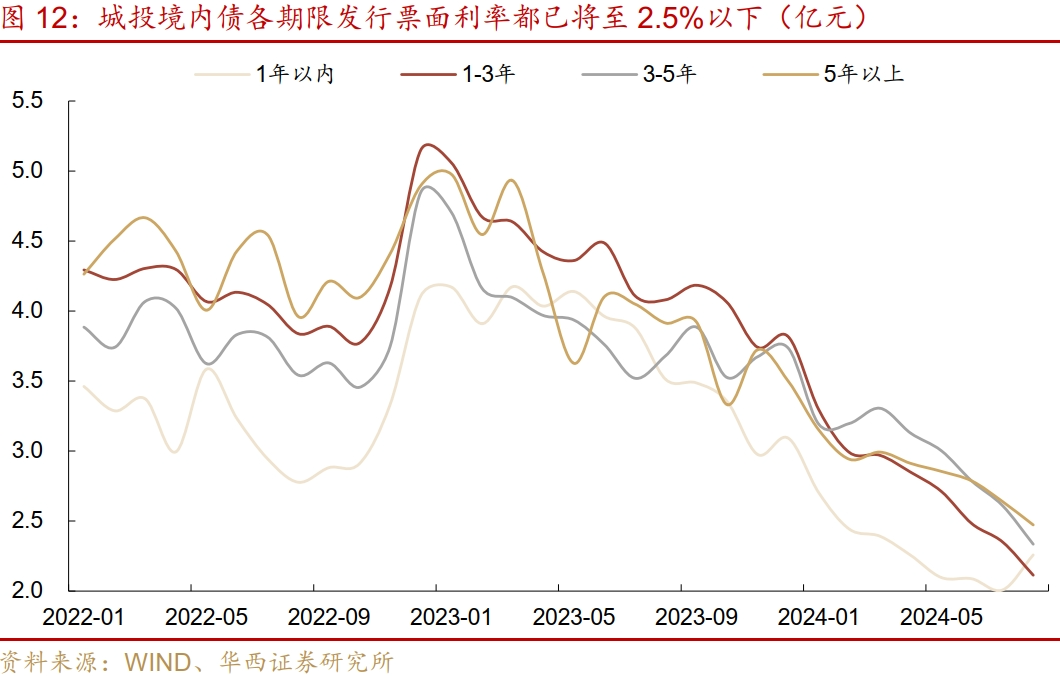

首先,关注置换境外债节省的付息成本有多少。今年以来,城投境内债发行票面利率逐月下降,截至2024年7月,各期限平均发行利率都已降至2.5%以内,而城投境外债不论是点心债还是美元债,平均发行利率都在5.5%以上,境内外发行票面利率差距超过300bp。

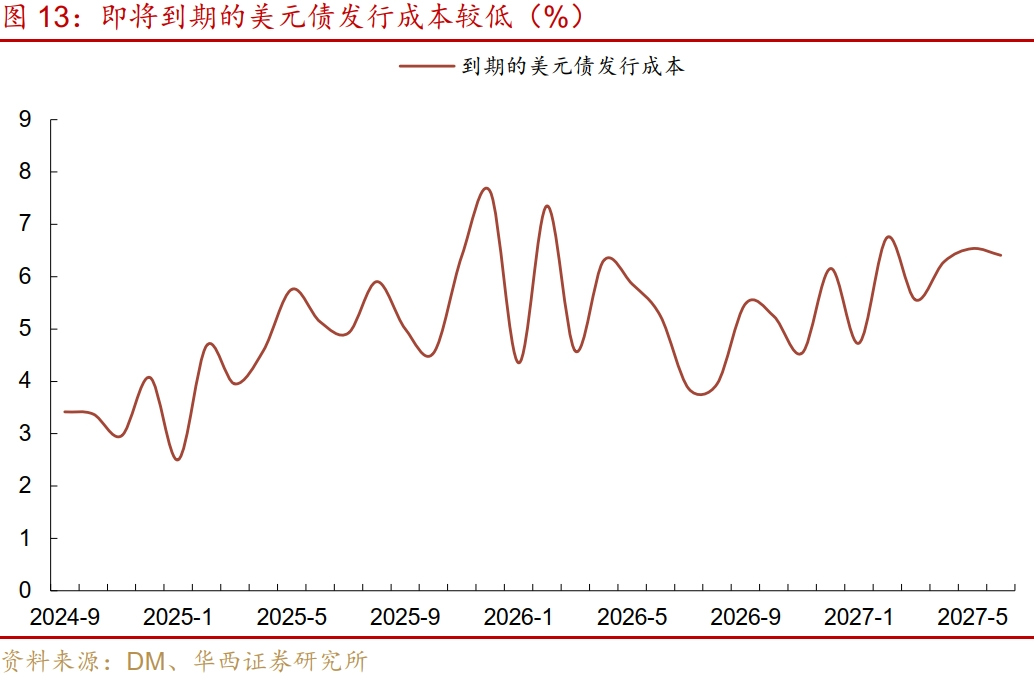

即将到期的境外债以低成本美元债为主,一些城投可能无法接受发行更高成本的境外债来接续。由于点心债是2023年才开始放量,因此即将到期的境外债以2022年年中以前发行的美元债为主,多数发行于美国本轮加息周期之前,因此发行的成本也较低。

具体来看,9月、10月和11月即将到期的美元债平均发行票面利率分别为3.1%、3.4%和2.5%,相对较低。此时通过发行美元债借新还旧可能会较之前增加200bp以上的成本,特别是有些省份美元债发行利率很高,比如今年河北、重庆、新疆、广西等省份发行美元债成本高于7%,城投的付息压力会因此增加较多。因此,我们认为这些城投平台有动力通过境内发债去节省利息支出,但也不排除有些发行人可能想保留住境外债的融资渠道,担心日后审批严格难以再次新发。

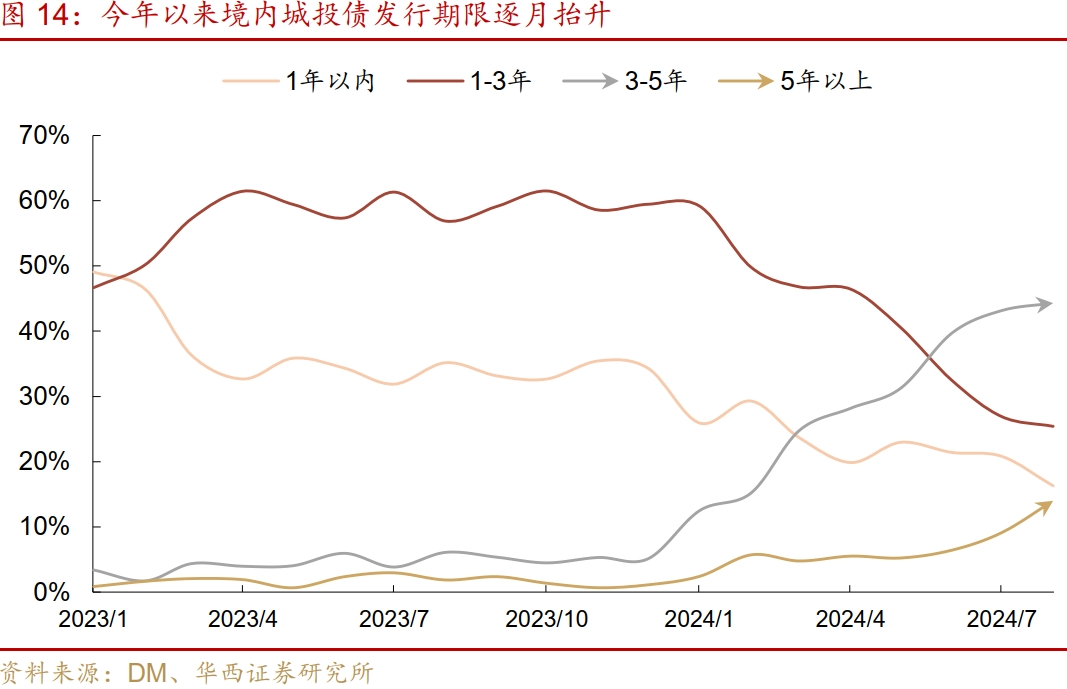

其次,境内债置换可以优化城投平台的债务期限结构。今年以来,城投境内债发行期限逐月拉长,截至2024年7月,3年以上较长期限发行占比已超过一半,其中3-5年品种发行占比最高,达到43%。而城投境外债的期限基本不超过3年,因此境内债置换可以优化城投平台的债务期限结构。

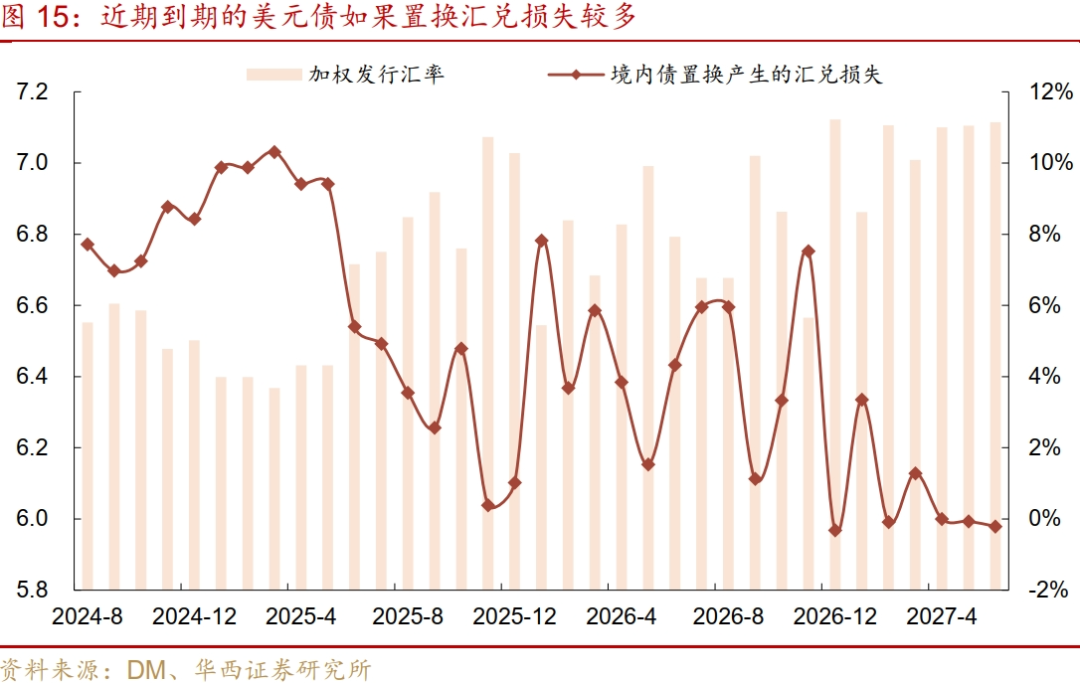

不过,需要注意境内债置换境外债的汇兑损失是否可以接受。由于即将到期的美元债主要发行于美联储加息之前,彼时人民币汇率较强,美元兑人民币一度在6.5以内,而当前人民币贬值到7.1附近,如果没有进行锁汇,在此时发行境内债去置换境外债会产生汇兑损失。

2024年9月、10月、11月和12月即将到期的美元债发行时的人民币平均汇率基本在6.6以内,如果用境内债置换,产生的汇兑损失可能是本金的7%-8%。并且2025年1-5月到期的美元债汇率更低,在6.4附近,因此汇兑损失也会更大,甚至超过本金的10%。对于多数发行美元债的平台来讲,这一损失会远远高于付息节省的成本。我们认为除非人民币汇率在短期内升值到6.8附近,否则汇兑损失的存在将会不利于美元债的置换。

需要注意的是,一些城投在发行美元债时会进行锁汇,这样可以尽量减少汇率波动带来的损失,但是这样也会增加发行成本。在当前美元债发行利率整体下行的背景下,考虑到汇兑损失,用境内债去置换美元债的性价比没有直观感受的那么高,我们认为美元债发行成本非常高的城投才会比较有意愿用境内债去做置换,而这个规模并不是很大。

我们统计发行票面利率较高(高于6%),在一年以内到期的境外债,规模在474亿元左右,其中美元债388亿元,点心债83亿元,即使全部被境内债置换,这个规模也不大。因此,我们认为境内城投债的供给受境外债置换的影响整体较小。

在境内城投债资产荒格局延续的背景下,点心债因为信用利差高过美元债,并且没有汇率波动风险,配置价值突显。我们建议关注河南、湖北、山东、安徽、四川等市级平台发行的,收益率在6%以上的点心债,存量规模约767亿元,主要分布在成都、临沂、青岛、武汉、济南、郑州等地级市。

风险提示:

财政收入大幅下滑:若区域财政收入大幅下滑,城投偿债压力将上升。

城投政策收紧:若城投政策超预期收紧,再融资压力将上升。负面事件超预期:若城投非标违约、商票逾期等负面事件超预期增多,城投债借新还旧压力将上升。

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。

免责声明:

您在阅读本内容或附件时,即表明您已事先接受以下“免责声明”之所载条款:

1、本文内容源于作者对于所获取数据的研究分析,本网站对这些信息的准确性和完整性不作任何保证,对由于该等问题产生的一切责任,本网站概不承担;阅读与私募基金相关内容前,请确认您符合私募基金合格投资者条件。

2、文件中所提供的信息尽可能保证可靠、准确和完整,但并不保证报告所述信息的准确性和完整性;亦不能作为投资决策的依据,不能作为道义的、责任的和法律的依据或者凭证。

3、对于本文以及文件中所提供信息所导致的任何直接的或者间接的投资盈亏后果不承担任何责任;本文以及文件发送对象仅限持有相关产品的客户使用,未经授权,请勿对该材料复制或传播。侵删!

4、所有阅读并从本文相关链接中下载文件的行为,均视为当事人无异议接受上述免责条款,并主动放弃所有与本文和文件中所有相关人员的一切追诉权。