信用债过山车,风险偏好下降

作者:郁言债市

题图:郁言债市微信公众号

摘要

中低评级、中等期限城投债活跃度上升

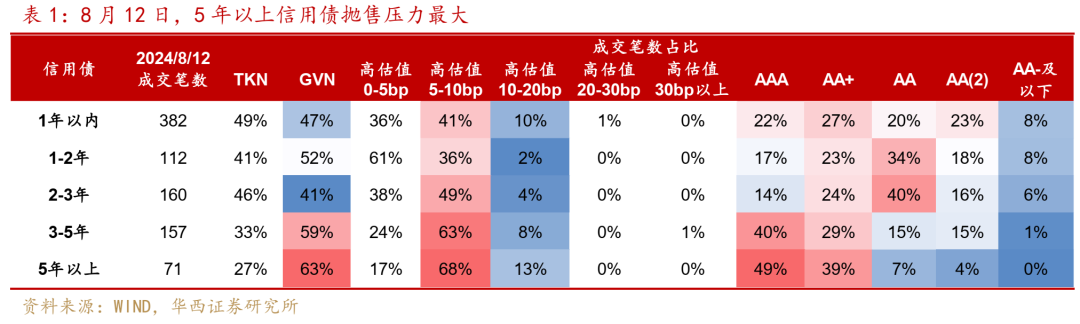

8月12-16日,信用债与利率债同步调整,经历了12日收益率快速上行、13-16日震荡下行的过程,除了3Y和7Y,信用利差普遍走扩。8月12日,信用债同样被抛售,GVN占比为50%,高估值0-5bp、5-10bp成交占比分别为36%、48%。分期限看,5年以上信用债抛售压力最大,GVN占比达63%,高估值5-10bp成交占比为68%,集中在隐含评级AAA和AA+的个券。

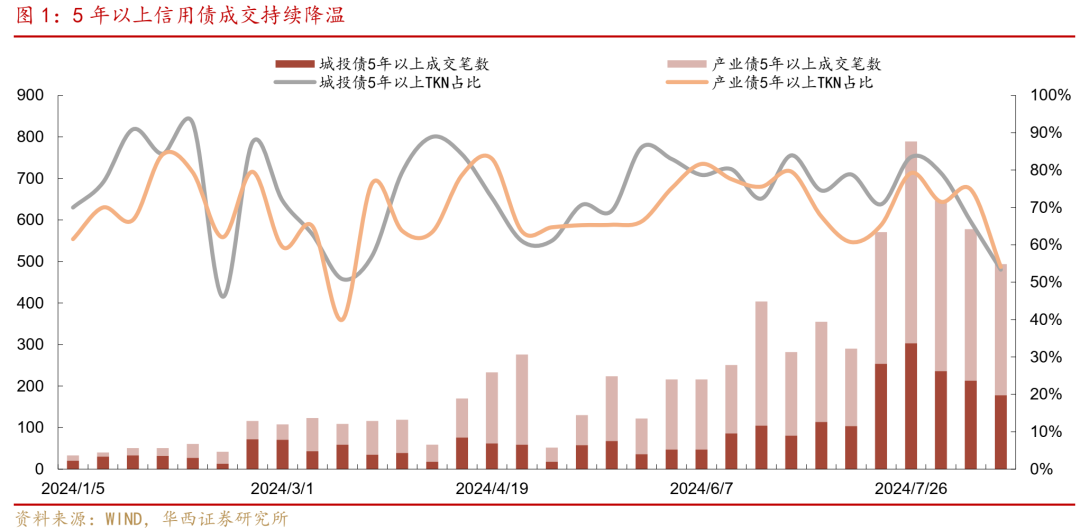

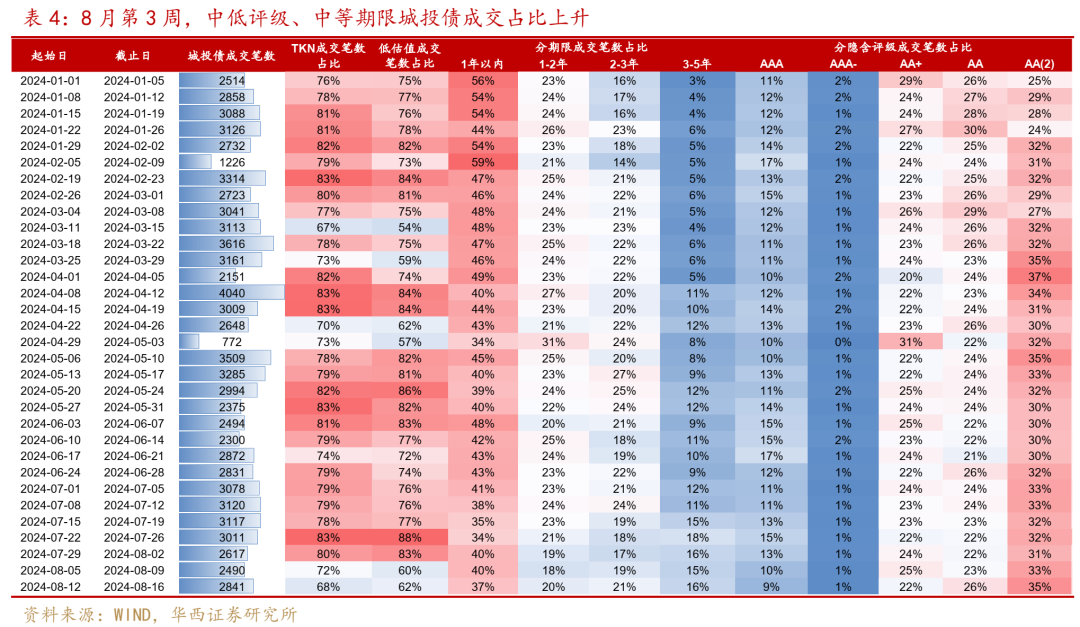

伴随债市波动增大,机构对长久期信用债的态度变得谨慎,5年以上信用债成交继续降温。其中,城投债5年以上成交笔数由213笔下降至178笔,占比由9%下降至6%;产业债5年以上成交笔数由365笔下降至316笔,占比由15%下降至12%。5年以上信用债TKN成交占比也由72%下降至54%。与此同时,中低评级、中等期限城投债成为兼具票息和较低波动的首选,其成交活跃度上升。城投债AA(2)成交占比由33%上升至35%,AA成交占比由23%上升至26%;2-3年成交占比由19%上升至21%,3-5年由15%上升至16%。

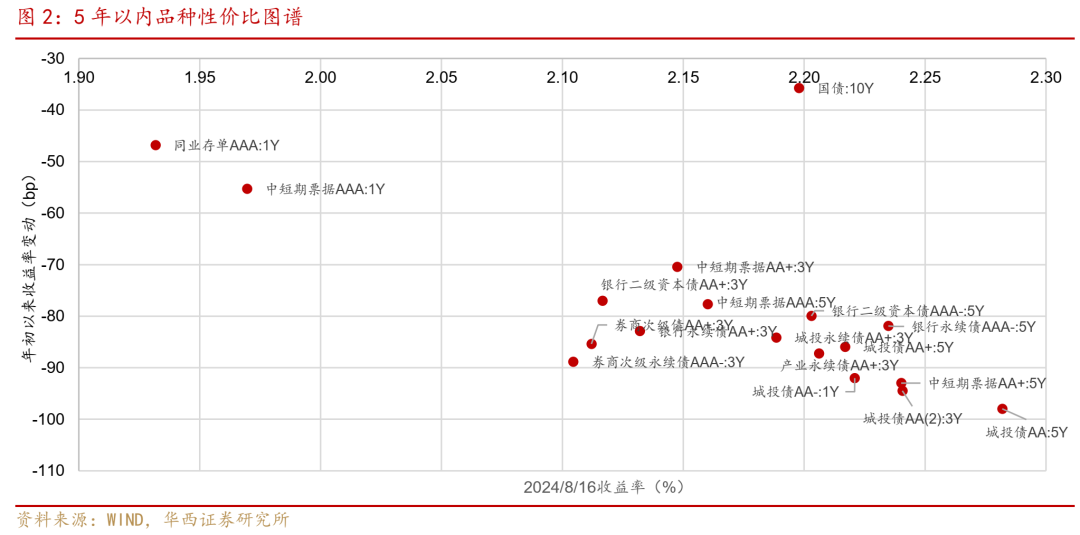

现阶段,债市或仍有波动、叠加长久期信用债利差处于低位,或仍需等待;城投债AA(2)、AA 3-5年或相对稳健。截至8月16日,城投债AA(2) 3Y收益率2.24%,高于城投债AA+ 5Y收益率2.22%;城投债AA、AA(2) 5Y收益率分别为2.28%、2.37%。关注发达省份3-5年AA(2)和AA城投债,湖南、山东、四川、江西、河南和重庆3年左右AA(2)和AA城投债。

银行资本债:配置型机构或可入场

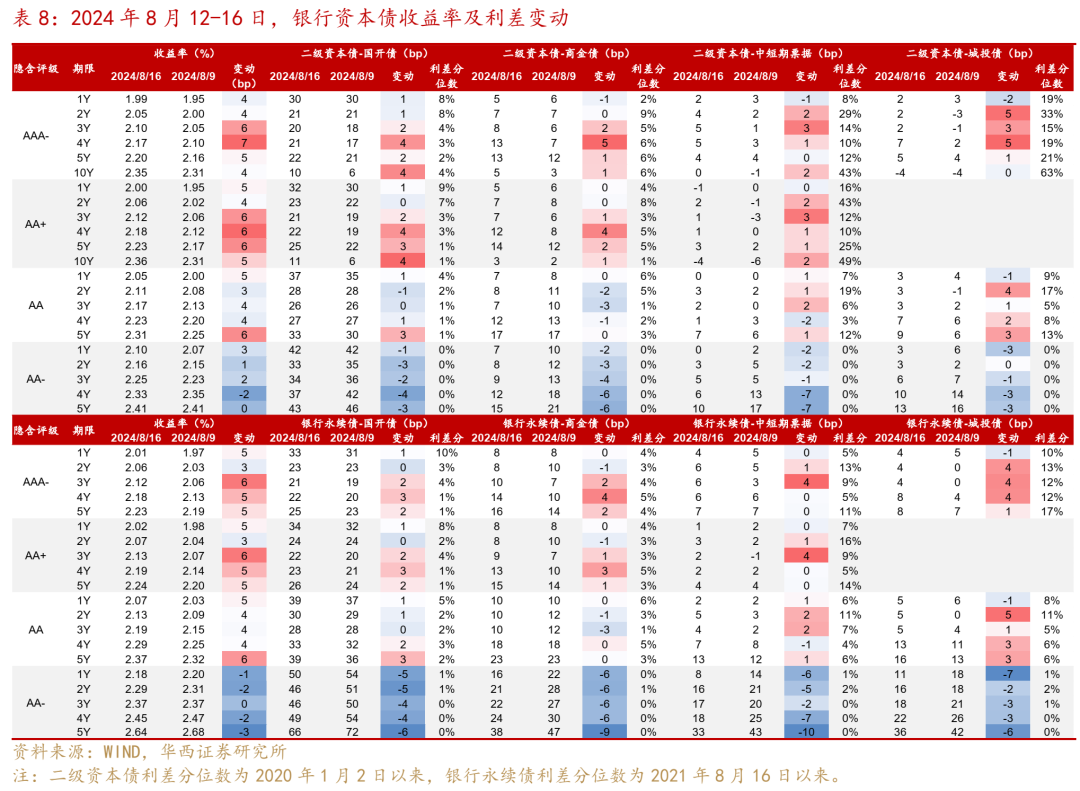

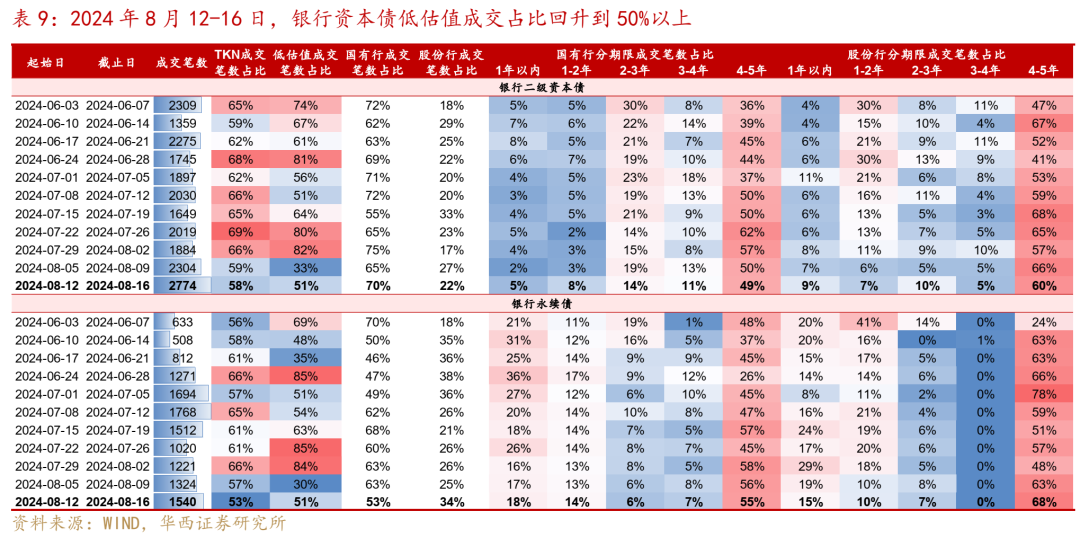

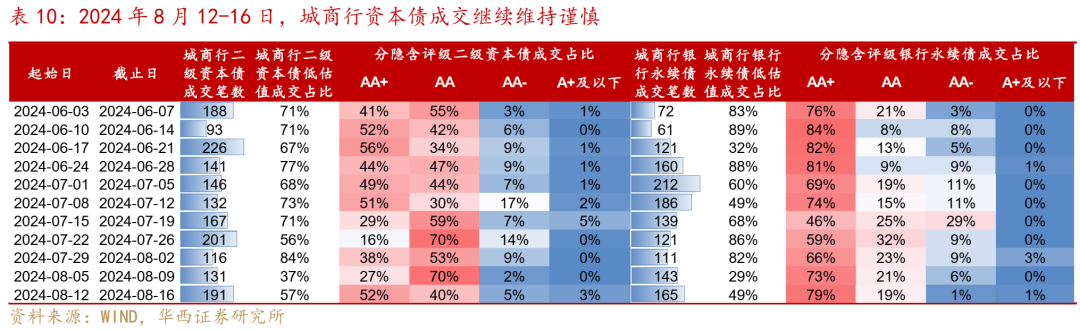

8月12-16日,大行资本债收益率全线上行,信用利差普遍走扩,中短久期走扩幅度较小。从成交来看,银行资本债继续放量,不过情绪有所缓和,低估值成交占比回升到50%以上。另外,城商行资本债成交继续维持谨慎,进一步向AA+集中。

往后看,消息面的变化可能还是会引起交易盘负债端的动荡,银行资本债的调整风险仍然存在,建议交易型机构不要冲高。不过就当前银行资本债与中短期票据之间的相对利差来看,大行资本债已经跌出性价比,对于负债端稳定的配置型机构而言,或许已经算是较好的入场时机。

风险提示:货币政策出现超预期调整。流动性出现超预期变化。信用风险超预期。

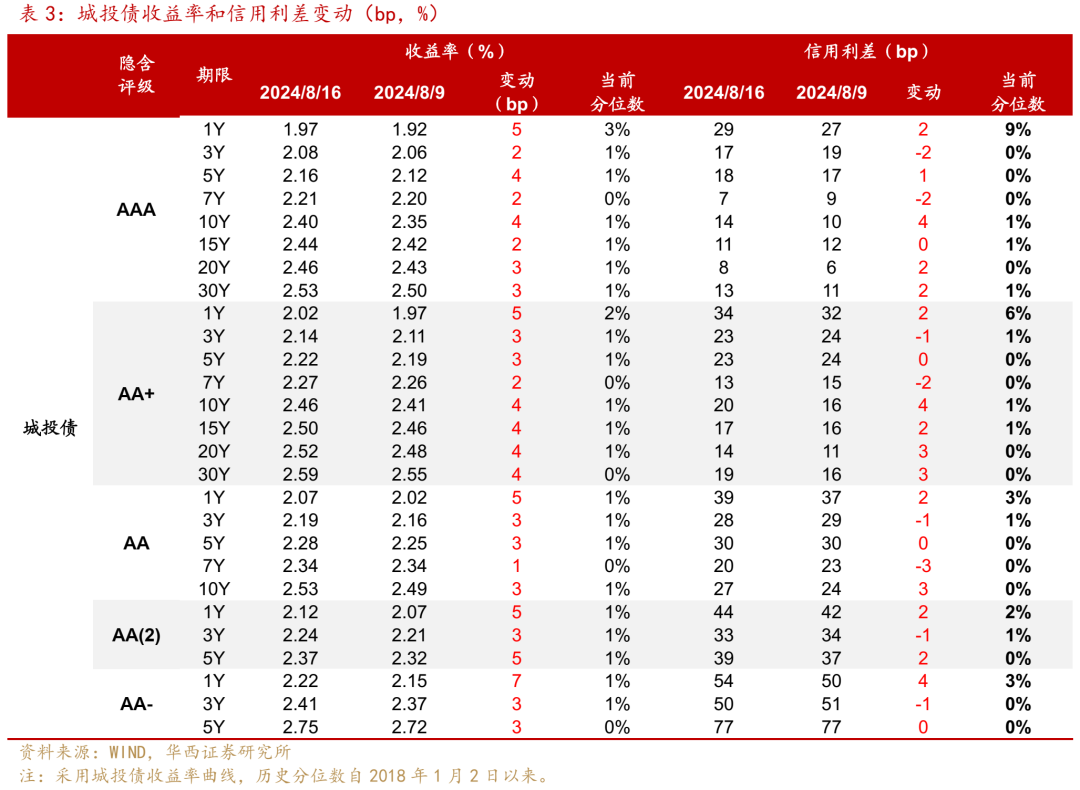

8月12-16日,信用债与利率债同步调整,经历了12日收益率快速上行、13-16日震荡下行的过程,除了3Y和7Y,信用利差普遍走扩。其中,城投债AA(2)及以上1Y收益率上行5bp,AA- 1Y收益率上行7bp,信用利差走扩2-4bp;5Y收益率上行3-5bp,利差走扩0-2bp;AAA和AA+ 10Y收益率上行4bp,利差走扩4bp。3Y和7Y收益率上行1-3bp,信用利差收窄1-3bp。

8月12日利率上行,信用债同样被抛售,GVN占比为50%,高估值0-5bp、5-10bp成交占比分别为36%、48%。分期限看,5年以上信用债抛售压力最大,GVN占比达63%,高估值5-10bp成交占比为68%,并且集中在隐含评级AAA和AA+的个券。

伴随债市波动增大,机构对长久期信用债的态度变得谨慎,5年以上信用债成交继续降温。其中,城投债5年以上成交笔数由213笔下降至178笔,占比由9%下降至6%;产业债5年以上成交笔数由365笔下降至316笔,占比由15%下降至12%。5年以上信用债TKN成交占比也由72%下降至54%。

与此同时,中低评级、中等期限城投债成为兼具票息和较低波动的首选,其成交活跃度上升。城投债AA(2)成交占比由33%上升至35%,AA成交占比由23%上升至26%;2-3年成交占比由19%上升至21%,3-5年由15%上升至16%。

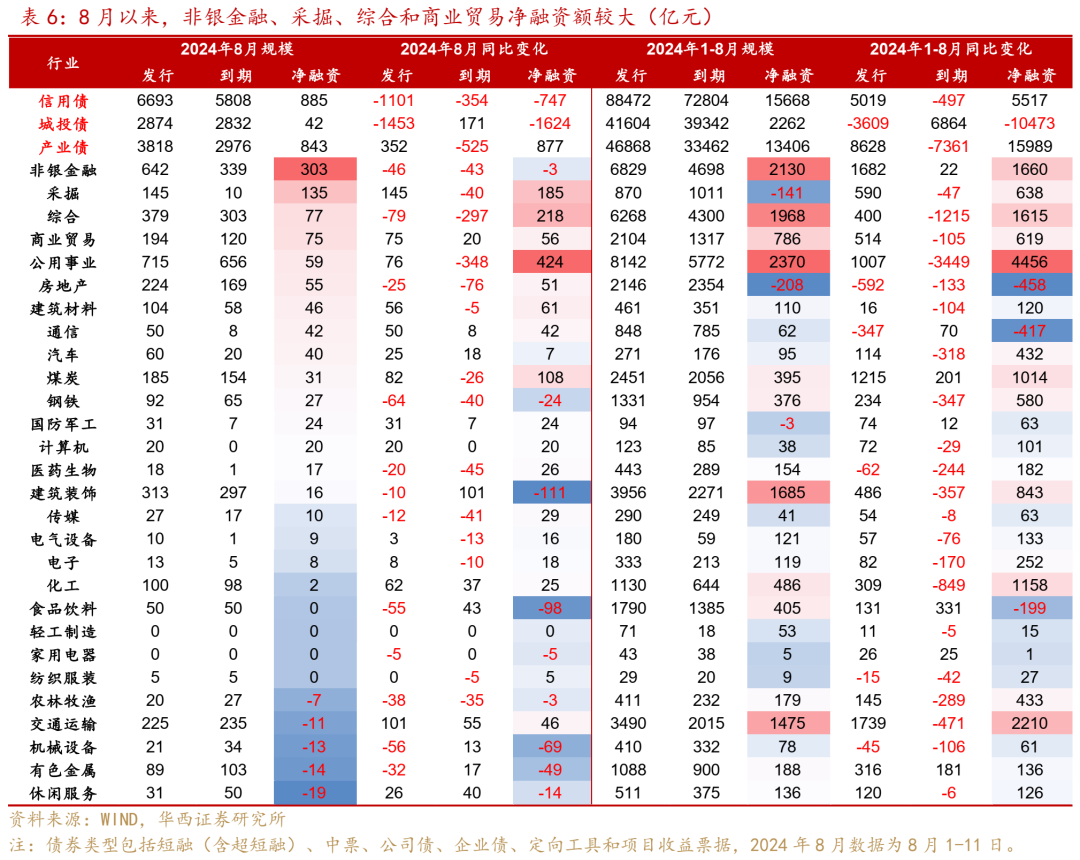

二级市场低迷情绪影响一级发行,8月第3周信用债净融资规模环比明显下降,发行情绪也降温。8月12-18日,信用债净融资为-132亿元,其中城投债净融资为-219亿元,环比减少409亿元,产业债净融资为87亿元,环比减少553亿元。从发行倍数看,城投债全场倍数3倍以上占比由62%下降至40%;产业债全场倍数3倍以上占比由38%下降至25%,2-3倍占比由30%下降至26%。

现阶段,债市或仍有波动、叠加长久期信用债利差处于低位,或仍需等待;城投债AA(2)、AA 3-5年或相对稳健。截至8月16日,城投债AA(2) 3Y收益率2.24%,高于城投债AA+ 5Y收益率2.22%;城投债AA、AA(2) 5Y收益率分别为2.28%、2.37%。关注发达省份3-5年AA(2)和AA城投债,湖南、山东、四川、江西、河南和重庆3年左右AA(2)和AA城投债。

银行资本债方面,8月12-16日,大行资本债收益率全线上行,信用利差普遍走扩,中短久期走扩幅度较小。而隐含评级AA-低等级银行资本债表现强势,明显优于其他品种。从成交来看,银行资本债继续放量,不过成交情绪有所缓和,低估值成交占比回升到50%以上。另外,城商行资本债成交继续维持谨慎,成交进一步向AA+集中。

往后看,债市波动尚未平息,消息面的变化可能还是会引起交易盘负债端的动荡,银行资本债的调整风险仍然存在,建议交易型机构不要冲高。不过就当前银行资本债与中短期票据之间的相对利差来看,大行资本债已经跌出性价比,对于负债端稳定的配置型机构而言,或许已经算是较好的入场时机。

01

城投债:中低评级、中等期限城投债成交占比上升

8月以来,城投债发行和净融资均同比下降。2024年8月1-18日,城投债发行2874亿元,同比减少1453亿元,净融资仅42亿元,同比减少1624亿元。8月第3周,城投债一级发行情绪环比回落,全场倍数3倍以上占比由62%下降至40%,2-3倍占比由23%上升至44%。

城投债3-5年、5年以上发行额占比继续上升。8月以来,城投债发行期限5年以上和3-5年(包含5年不含3年)占比分别为11%、50%,较7月分别上升2、7个百分点。发行利率方面,城投债1年以内加权平均发行利率为2.05%,与7月相比上升5bp;1-3年、3-5年和5年以上平均发行利率分别为2.23%、2.43%和2.48%,较7月分别下降12bp、18bp和15bp。

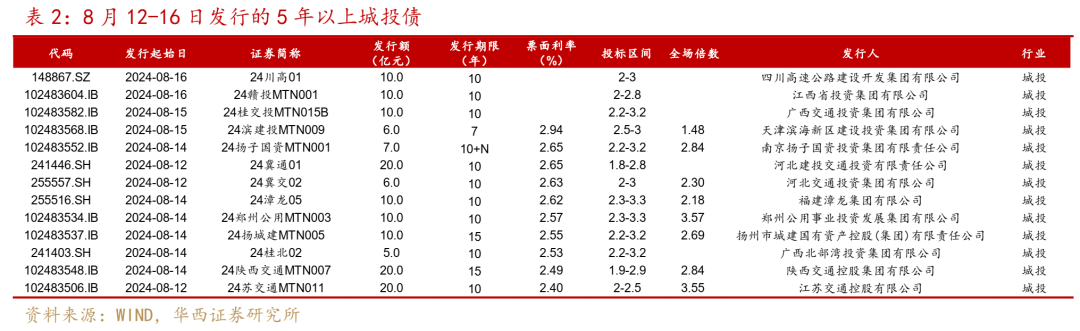

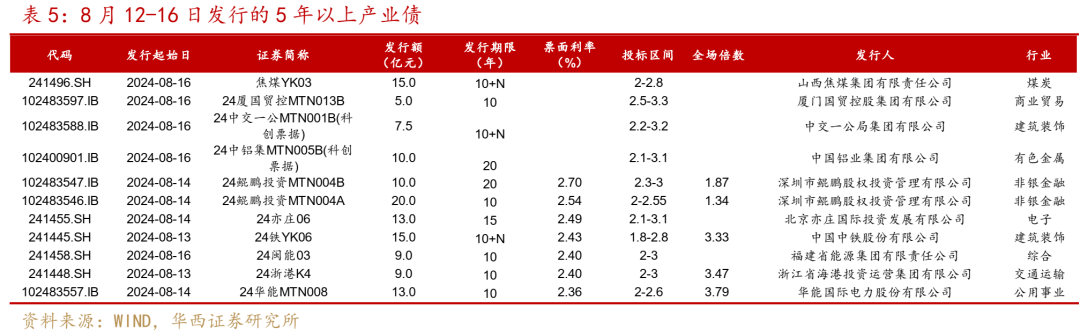

5年以上城投债发行利率抬升,抢券热度下降。8月12日,利率调整向信用蔓延,信用债面临抛压,收益率上行、信用利差走扩,二级市场低迷情绪影响一级发行。一方面,8月12-16日发行的5年以上城投债票面利率均在2.4%以上,另一方面,全场倍数多数在3倍以下,仅江苏交控和郑州公用10年中票全场倍数在3.5倍左右。

二级市场方面,8月12-16日信用债与利率债同步调整,除了3Y和7Y,信用利差普遍走扩。其中,城投债AA(2)及以上1Y收益率上行5bp,AA- 1Y收益率上行7bp,信用利差走扩2-4bp;5Y收益率上行3-5bp,利差走扩0-2bp;AAA和AA+ 10Y收益率上行4bp,利差走扩4bp。3Y和7Y收益率上行1-3bp,信用利差收窄1-3bp。对比AAA和AA+,AA 7Y和10Y收益率上行幅度相对较小。

从二级成交看,中低评级、中等期限城投债成交占比上升。8月第3周,城投债5年以上成交笔数占比继续下降,由9%下降至6%,反映了机构在债市高波动阶段对长久期品种较为谨慎。与此同时,中低评级、中等期限城投债成为兼具票息和较低波动的首选。城投债AA(2)成交占比由33%上升至35%,AA成交占比由23%上升至26%;2-3年成交占比由19%上升至21%,3-5年由15%上升至16%。

02

产业债:发行情绪下降,信用利差多数走扩

一级市场方面,产业债发行和净融资同比均上升,发行情绪下降。8月1-18日,产业债发行3818亿元,同比增加352亿元,净融资为843亿元,同比增加877亿元。其中,非银金融、采掘、综合和商业贸易净融资额较大。8月第3周产业债净融资仅87亿元,环比减少553亿元,且发行情绪下降,产业债全场倍数3倍以上占比由38%下降至25%,2-3倍占比由30%下降至26%。

分期限看,产业债3-5年发行额占比上升,5年以上略有下降。5年以上占比由7月的17%回落至15%,3-5年占比由21%上升至30%。相比城投债,产业债中长久期品种发行利率降幅相对较小。8月以来,产业债1-3年、3-5年和5年以上平均发行利率分别为2.25%、2.24%和2.42%,较7月分别低了4bp、11bp和9bp。

8月12-16日,共10家产业主体发行了5年以上信用债,发行额合计126.5亿元,明显低于8月第2周的319亿元。其中,深圳鲲鹏股权投资发行的20年中票(2.7%)和10年中票(2.54%)票面利率稍高,全场倍数低于2倍。华能电力、浙江海港发行10年普通债,中铁股份发行10年永续债,票面利率分别为2.36%、2.40%和2.43%,全场倍数均超过3倍。

二级市场方面,8月12-16日,中短期票据收益率全线上行,信用利差走势分化。其中,AA及以上1Y收益率上行4-5bp,信用利差走扩1-2bp;3Y收益率上行2bp,利差收窄2bp;5Y收益率上行5-7bp,利差走扩2-4bp;10Y收益率上行3-6bp,利差走扩2-5bp。不同于城投债,对比AAA和AA+,产业债AA 10Y收益率上行幅度反而更大。

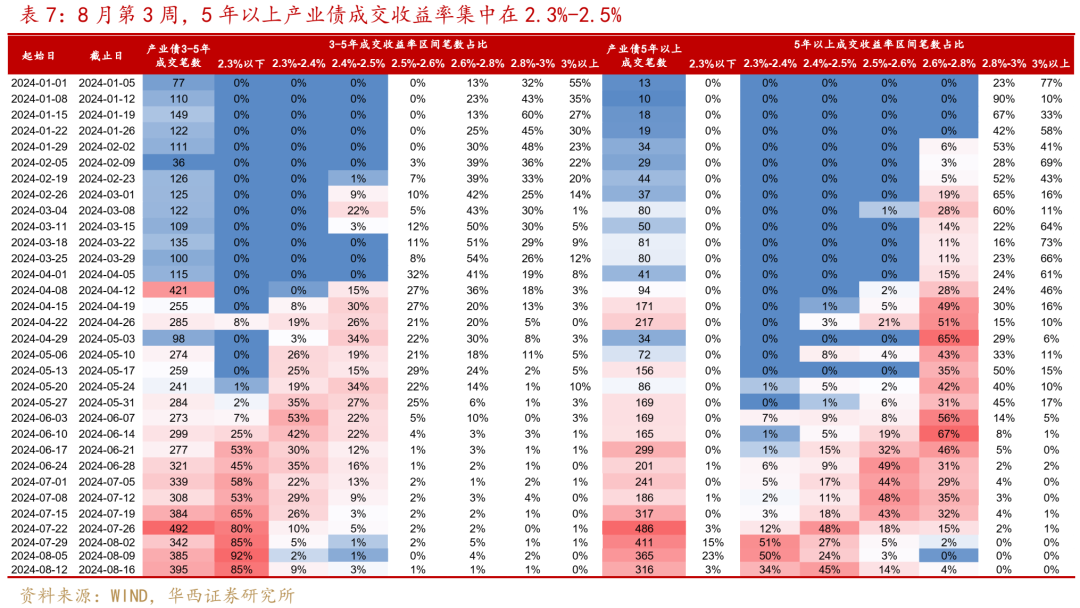

从二级成交看,产业债5年以上成交笔数继续下降,3-5年成交笔数上升,其中3-5年占比基本持平于15%,5年以上占比由15%下降至12%。产业债3-5年成交收益率低于城投债,收益率2.3%以下占比为85%;5年以上成交收益率集中在2.3%-2.4%、2.4%-2.5%,占比分别为34%、45%。

03

银行资本债:配置型机构或可入场

2024年8月12-16日,新发770亿元银行资本债。浦发银行发行两只二级资本债,发行期限分别为5+5、10+5,发行规模为350、50亿元,发行票面利率为2.17%、2.3%。民生银行、北京农商行分别发行1只5+N永续债,发行规模分别为300、70亿元。

二级市场方面,2024年8月12-16日,大行资本债收益率全线上行,信用利差普遍走扩,中短久期走扩幅度较小。而隐含评级AA-低等级银行资本债表现强势,明显优于其他品种。具体来看,上周大行资本债收益上行4-7bp,信用利差多走扩0-4bp,其中1-2Y利差走扩幅度均在1bp以内,而中长久期表现偏弱,利差走扩2-4bp。隐含评级AA-低等级银行资本债表现强势,其中二级资本债收益率上行幅度显著小于大行,银行永续债收益率则逆势下行,因此其与同期国开债、商金债和中短期票据之间的利差均收窄,相对性价比有所下降。

从成交来看,银行资本债继续放量成交,不过成交情绪有所缓和,低估值成交占比回升到50%以上。8月12-16日,银行资本债成交继续放量,成交笔数环比前周上升18.9%,与此同时低估值成交占比回升,其中二级资本债低估值成交占比上升18pct至51%,银行永续债上升21pct至51%。从成交期限来看,流动性好的中长久期依然是成交主力,4-5年大行资本债成交占比普遍维持在50%以上的高位水平。另外,城商行资本债成交继续维持谨慎,进一步向AA+集中。其中,城商行AA+二级资本债成交占比上升25pct至52%,永续债上升6pct至79%,均是7月以来的周度最高值。

往后看,债市波动尚未平息,消息面的变化可能还是会引起交易盘负债端的动荡,银行资本债的调整风险仍然存在,建议交易型机构不要冲高。不过就当前银行资本债与中短期票据之间的相对利差来看,大行资本债已经跌出性价比,对于负债端稳定的配置型机构而言,或许已经算是较好的入场时机。

风险提示:

货币政策出现超预期调整。本文假设国内货币政策维持当前力度,但假如国内经济超预期放缓、或海外货币政策出现超预期变化,国内货币政策相应可能出现超预期调整。

流动性出现超预期变化。本文假设流动性维持充裕状态,但假如流动性投放少于往年同期,流动性可能出现超预期变化。

信用风险超预期:若发生超预期的信用风险事件,可能会引发信用债市场调整。

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。

免责声明:

您在阅读本内容或附件时,即表明您已事先接受以下“免责声明”之所载条款:

1、本文内容源于作者对于所获取数据的研究分析,本网站对这些信息的准确性和完整性不作任何保证,对由于该等问题产生的一切责任,本网站概不承担;阅读与私募基金相关内容前,请确认您符合私募基金合格投资者条件。

2、文件中所提供的信息尽可能保证可靠、准确和完整,但并不保证报告所述信息的准确性和完整性;亦不能作为投资决策的依据,不能作为道义的、责任的和法律的依据或者凭证。

3、对于本文以及文件中所提供信息所导致的任何直接的或者间接的投资盈亏后果不承担任何责任;本文以及文件发送对象仅限持有相关产品的客户使用,未经授权,请勿对该材料复制或传播。侵删!

4、所有阅读并从本文相关链接中下载文件的行为,均视为当事人无异议接受上述免责条款,并主动放弃所有与本文和文件中所有相关人员的一切追诉权。