五年前的经验 - 人力时有穷尽

作者:培风客

题图:培风客微信公众号

我想先分享两个故事

2019年7月31号,鲍威尔开启了上一次降息周期,在那天,我在知乎上分享了当时我对上一次降息的看法

“一句话总结,美联储,至少是鲍威尔觉得,美国可能还没有完全走到经济周期的最末尾,当前可能还在一轮经济周期的中央(Mid-Cycle Adjustment)。未来甚至还有可能加息。换句话说,现在更像1995年而不是2000年。而在未来一段时间内,市场都必须陪着美联储一起论证这种可能性。

这意味着:

- 如果鲍威尔是对的,经济扩张会继续持续一段时间,联储在当前的降息之后甚至会有重新加息的可能,那么我们会在之后迎来一个更大的泡沫。在这段时间内财政政策预计将会发力助推鲍威尔的观点,同时这段时间内新兴市场相对美国走弱,美元指数可能继续走强

- 如果鲍威尔是错的,经济扩张已经到了尽头,接下来几个月经济数据糟糕,市场会对于他有更强烈的降息预期(因为那样的话说明今天联储预期有误对于经济下滑准备不足),而届时他不会有今天这么游刃有余的空间。因为美股肯定已经跌给他示威了,今天他面对的是一个相对超买的市场期待他的恩赐,届时他面对的是一个相对超卖的市场等待他的救援(背后还有Trump拿着Twitter抵着他的头)。

这问题价值千金,我自己的感觉是真实情况应该介于两者之间,如果实在要下注我会选择后者。”

有朋友问过我,为啥对于经济的走势没有一个很明确的看法,这其实就是原因,因为实话说,如果你要问我今天对美国经济是什么看法,上面这段话我一个字都可以不改。

当时我觉得真实的情况处于两者之间,但实际发生的事情超过了我最狂野的想象,在写下上面那段话之后12个月之内,我们看到了人类历史上GDP最快速的下行,以及美国的财政赤字回到了二战时候的水平。

第二个故事是在2022年联储开始加息前,所有人都说,美国的债务上限水平很高,无法承受一个高利率,然后无数人刚开始看三次加息,后面看六次加息到1.5%,最后加息到5.5%。因为通胀太高了

我从这两个故事中学会了一个朴素的道理,甚至成为了我的人生价值观之一

- 世界是被不确定性塑造的

- 但人和机构会有确定性的行为,不过这些确定性的组织/信条/工作准则并不能阻止波动率的放大

简单来说,人类的历史就是改造自然的历史,也是应对不确定性的历史,而自然和历史的不确定性可能远超我们的想象。

回到今天的市场,我今天想讨论几个问题,有些已经在前几天说过我就简单一点,重复只是为了逻辑的完整性

1,经济的情况

2, 联储的应对

3,过去几天市场的反应

4,未来一个月的看点

经济我真的就是上面那个看法,在2019年夏天和秋天,你真的看不出美国经济有特别严重的隐忧,当时美国的债务和居民部门情况非常健康,如果说今天美国的风险在股票估值和房地产价格,或者说商业银行的资产负债表。在2019年的时候,当时说的最多的是股票市场从2018年年初的波动到2018年底的回撤中迅速反弹,是不是太高了。但和今天AI比起来,那根本不算太大的事情。当时市场最大的不确定性是贸易战。

在2019年7月降息之后,市场大概怀疑了一个月联储说的软着陆(当时叫做Mid Cycle Adjustment)是不是真的,然后就信了,11月之后。美股在利率走低和EPS的坚挺下一路走高。然后两个月之后就发生了Covid,从此彻底改变了人类世界。

所以我其实现在根本不相信所谓的软着陆和硬着陆判断,我觉得第一我不相信一个零售数据,甚至一个失业率数据,就可以笃定未来6-12个月的走势,我能理解市场会很着急去做先知,但我觉得这个不是人力所能及。第二,我对数据的不信任是空前的,美国基本上所有数据都是发布的时候超预期,然后后面下调。每一次美国数据不达预期,硬着陆预期就上升。这种数据的走法和调整方法,我觉得去研究数据是没有意义的。第三,我看到了很多意见的分歧,在美国尤其如此,对于硬着陆和软着陆的支持者很分裂。

这种时候能给我安全感的东西,其实根本不是经济,而是价格或者持仓的绝对值和极值,比方说如果现在铜价是7500美元,已经到了全成本支撑,或者金价现在是1700美元或者2000美元,已经到了1.3倍成本支撑或者历史上的回撤幅度,那我会有更多信心。

或者是现在一些做黑色的朋友和我说九月份之前如果在现金流成本附近杀一波机会就来了。

最后总结一下,我能理解现在是大家对经济特别感兴趣的时候,也会是讨论最多的时候,但我确实觉得这个问题的答案,有可能是超过人力的极限的。

宏观很多时候是长焦距投资的利器,放在1-2年维度上去找机会的东西。在1-3个月上的维度,或者3-6个月的维度,其实宏观判断不如价格极值或者看图带来的准确度高。

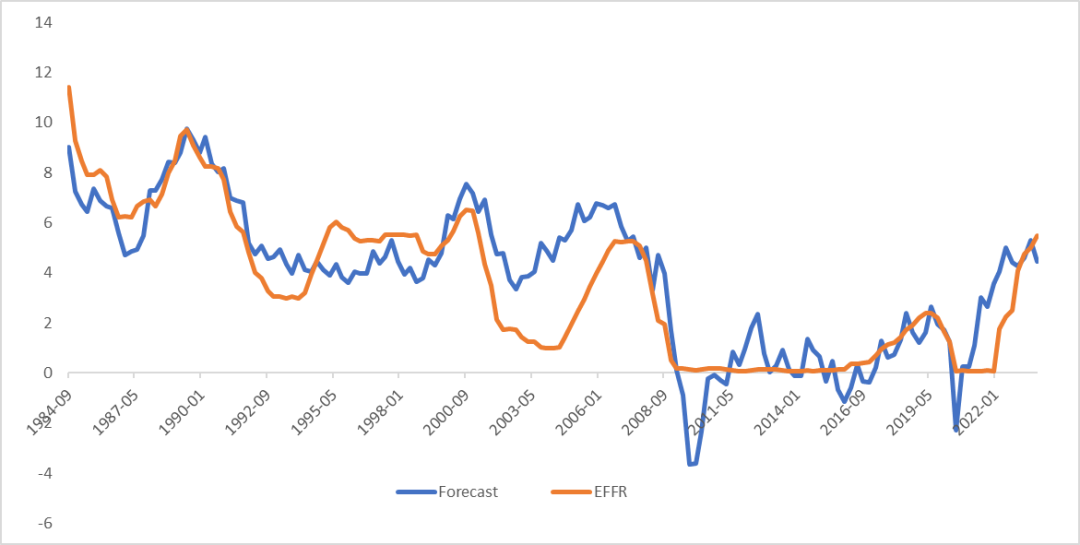

联储的做法:失业率是关键

这张图并没有更新到今天,我只想说的是,联储其实还是一个按照章程做事的机构。失业率走高或者通胀走低他都会降息,而且他现在说得很清楚了,他不太看通胀了,你就是通胀涨了他一样可以降息,他现在更多看失业率的风险。

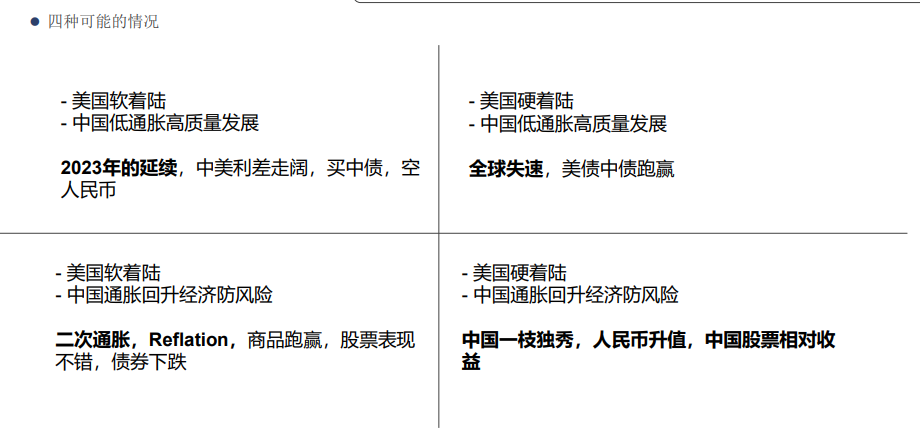

这就牵扯到联储干嘛要这样做,我觉得今年我对自己最满意的是年初的判断,我当时写了一个PPT叫做《不可承受的萧条》,目前美国的债务水平和政治极化,以及刚性的财政支出,根本不能承受一次硬着陆

当时我写了四种可能的情景,然后给出了自己心中排序

今年1-2月就是2023年的延续,3-6月就是二次通胀,后面就是全球失速硬着陆的预期。如果说今年还有什么情景没有经历,那其实是中国一枝独秀人民币升值。说句心里话,我是愿意去这个假设的,因为一般我的经验是,时间足够长的话,每一个可能情景都会经历到。

我觉得现在联储和我们,都没有能力判断到底是软着陆还是硬着陆。这个看法不会因为一个失业率数据,或者一个零售数据改变。但有一点可以确定就是,联储会尽可能实现一个软着陆。

过去几天市场在交易啥

如果说经济的预期变化不大,那么过去几天市场在交易啥呢?

我觉得不同的市场情况是不一样的

美股:CTA和波动率交易的回拨

我觉得美股的反弹其实也有很多是技术性的,原因很简单,我不觉得有任何大资金会在8月23号Jacksonhole,8月28号NVDA财报之前去做大规模的买入。之前因为波动率的走高,美股无论是跌幅(10%),还是波动率水平(50+)都超跌了,现在是一个超跌后的反弹

当然,如果Jacksonhole比较鸽派,NVDA财报比较好,美股可能还会继续。但我自己反正是不想参与了,我已经想好了,NVDA就算再涨一倍也和我无关了。就像我有时候看到一些做其他领域的投资者开始买铜,然后我就觉得有风险,我深深知道,当有人开始安利我英伟达的时候,这个故事大概率不是前期。我对自己在科技股的信息序列有深深的认知,消息到了我这里肯定不是早期。

当然,你说有没有可能后面软着陆+EPS超预期,之前波动率打出的低点就是一个绝佳的买点,我觉得有可能,但这超过了我的能力范围,这钱我觉得就不该我赚。

如果你问我有没有胆量在7500抄底铜的股票,我可以确定而且坚定,如果你问我在你能想到的最可怕的情况下会跌到多少,在流动性枯竭的市场里面,金价在什么位置可以去做流动性的抄底,我会告诉你是1700。我觉得在美股上我没有这样的认知和勇气。

商品:情绪的极值往往是机会,但不确定性下股票可能比期货更好

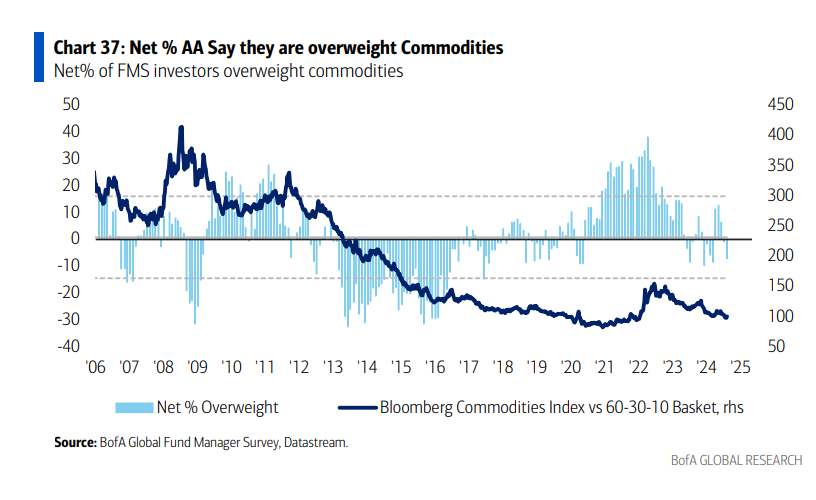

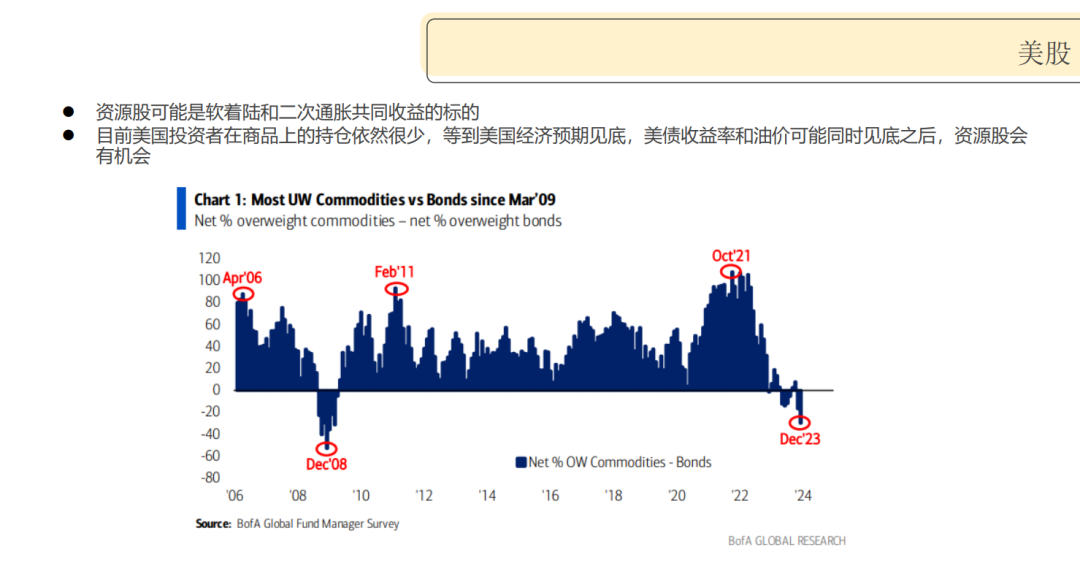

8月的AA调查看法依然是大家在低配商品,这点之前说了,放在以前这绝对是买点,现在就是未来1个月不确定性太大,所以让人想等等

这绝对是今年我对自己最满意的一个判断。现在的情况和那时候没啥区别。只不过现在不确定性太大了。

这里我想稍微多说一下。我现在选择商品股票而不是商品期货,并不是从收益出发的考虑。商品股票的成本是油价,所以商品股票最好的买点是有一天你觉得金价/铜价/或者其他什么东西要涨了,同时油价不会大涨的时候,或者油价会下跌。这种时候收入和利润会有分叉。

现在你说油价有没有风险,特朗普上台我觉得黄金股票确实有机会。但对商品的低估里面很多也是油价带来的,所以油价你说没风险我也不信。

但现在之所以更喜欢股票而不是商品期货,纯粹是因为我觉得股票有两个优势

- 风险更小

- 更符合商品的长逻辑,因为你现在买商品你看的并不是6个月的反弹机会,而是长期的投资-供给矛盾,这不是短期期货能表达的东西

其中第一点和之前说的一脉相承,风险有时候是超预期的。

但确实如果未来没有硬着陆的话,很多商品这里差不多已经见底,或者再跌一把就反弹了。是可以考虑商品的股票的。

这有点像2019年7月份你买商品股,中间有波折但最后你能赚钱,如果你2019年7月买的是商品期货,那就是另一个故事。

未来一个月的看点

如果说2019年7月大家是看经济数据决定美国有没有软着陆,2024年我估计是看选举和事件驱动了

- 8月22号-23号Jacksonhole

- 8月28号英伟达财报

- 9月9号还是10号辩论

- 9月17号还是18号FOMC

这里任何一个事情都可以完全改变现在的叙事逻辑,而且我觉得没有判断边际,如果你要我猜,我觉得联储会鸽派,但我不愿意为这个看法下注太多。因为没有必要。还是前一篇文章那个结论

- 大选前硬着陆那民主党不要选了

- 所以大选前软着陆概率确实会大一点,即便经济数据不错也不意味着联储就不会降息

- 大选后的风险是完全不可知的,谁想过2021年1月发生的事情?谁又能保证他不会继续发生?

所以我不会因为经济数据就对于降息和硬着陆与否有一个判断。很多事情我觉得是政治化的。

我想说的结论是,一般来说,在短期很多事件要发生的时候,大家都会想知道结果,都会咨询很多宏观的意见,但我自己觉得宏观的分析更多在长期有效而不是短期,举一个极端的例子,2020年白银跌破12美元的那一天,宏观对白银没有任何帮助,完全是市场行为。短期宏观的判断往往是不准且没有意义的,如果你就是想做一个一周的反弹,你看宏观有什么用呢?除了看看下一次事件驱动在几周后?

最后我想分享一个自己的经验:做左侧的时候,成本比宏观有效,做右侧的时候,宏观比成本有效。

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。

免责声明:

您在阅读本内容或附件时,即表明您已事先接受以下“免责声明”之所载条款:

1、本文内容源于作者对于所获取数据的研究分析,本网站对这些信息的准确性和完整性不作任何保证,对由于该等问题产生的一切责任,本网站概不承担;阅读与私募基金相关内容前,请确认您符合私募基金合格投资者条件。

2、文件中所提供的信息尽可能保证可靠、准确和完整,但并不保证报告所述信息的准确性和完整性;亦不能作为投资决策的依据,不能作为道义的、责任的和法律的依据或者凭证。

3、对于本文以及文件中所提供信息所导致的任何直接的或者间接的投资盈亏后果不承担任何责任;本文以及文件发送对象仅限持有相关产品的客户使用,未经授权,请勿对该材料复制或传播。侵删!

4、所有阅读并从本文相关链接中下载文件的行为,均视为当事人无异议接受上述免责条款,并主动放弃所有与本文和文件中所有相关人员的一切追诉权。