在买海外基金产品之前,我建议你先看看这个

作者:墨城的小宇宙

题图:墨城的小宇宙微信公众号

海外市场又涨回去了。

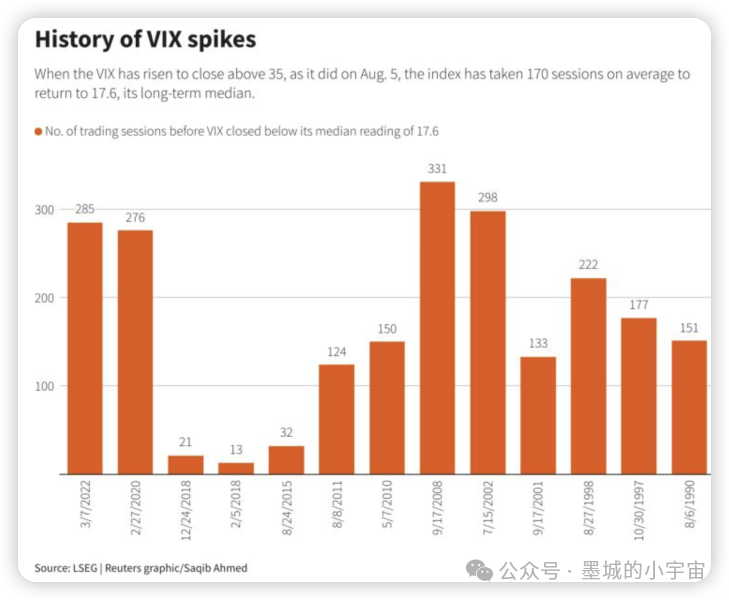

日经,标普都收复了上周一以来的跌幅。伴随着CFTC日元看空头寸持仓量的下降,套息交易的链式反应出现得很快,消散得更快。因衰退预期夺门而出的筹码被大量的投资人以扫货的状态买了回去,使得市场似乎一切都没发生过又归于平静。只有在VIX图表上留下了尖尖的倒V,提醒了人们这里曾经存在过剧烈的博弈。

各类资产在过去相当长时间的低波动状态可能一去不复返。疤痕效应让各类投资人开始变得谨慎和敏感。当VIX从极值高位回落时,一般会在高于均值的区间震荡,“余震”一段时间之后才回复到正常状态。叠加上9月联储会议的愈发临近和地缘政治的演化,我觉得大概率后面的市场不可能顺风顺水。

路透社统计了当VIX指数超过两倍中位数(即35)的情况,从海湾战争,到LTCM,到互联网泡沫,到08年金融危机,到2018年毛衣War,再到2020 Covid,平均需要170个交易日才能回到长期均值(17.6)。

好吧,大家别太乐观。

从结果上来看,这次的剧烈波动对于基础资产的影响被修复,而对于海外基金来说却并不是,毕竟总有人要买单。

说到海外的基金产品,今年以来其实是一个热点。国内金融产品表现不佳,除固收类产品外,量化股票、CTA、转债、套利统统不及预期,再加上监管方向上的限制,出海,成了顺理成章的选择。

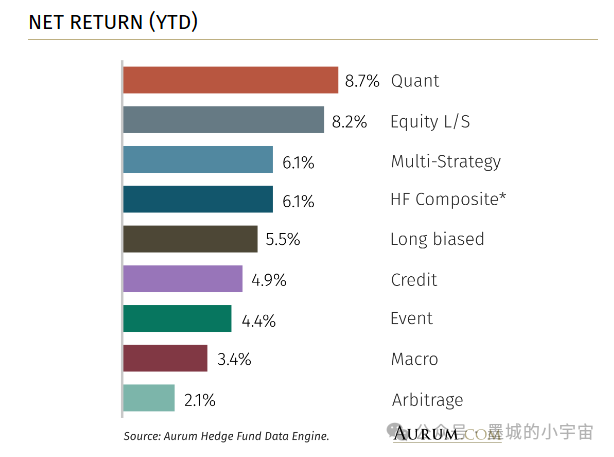

确实,从上半年的表现来看,2024 H1海外策略全部为正收益!截至2024年6月30日,所有海外对冲平均收益6.1%,显著好于债券(-3.2%),弱于权益(+9.2%)。分策略来看,表现最好的策略是量化,YTD收益是8.7%;股票多空和多策略紧随其后,分别录得8.2%和6.1%的YTD收益;最差的套利也有2.1%的收益。于是一部分机构开始让客户加大海外资产的配置:美元升值,海外Beta好,海外对冲基金水平碾压国内等言论和故事甚嚣尘上。

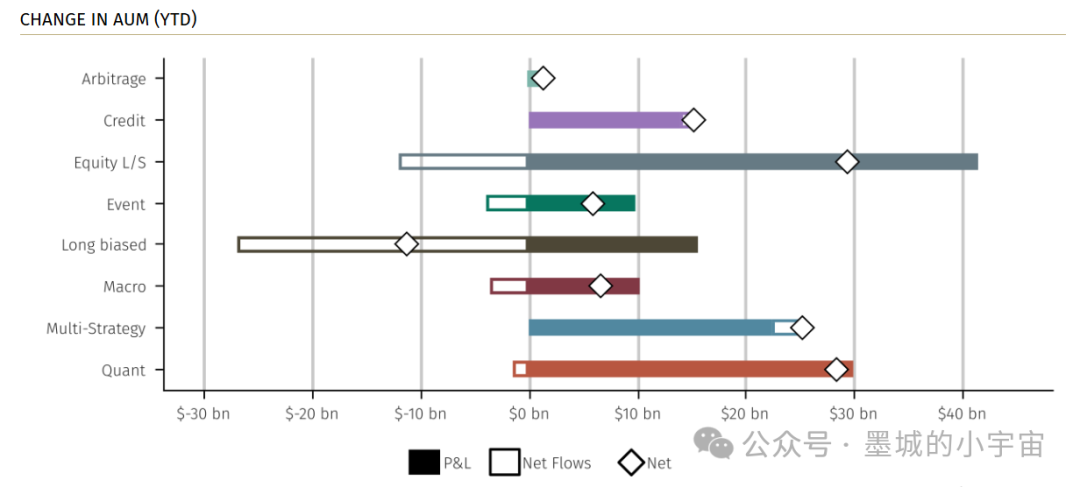

但有意思的是,在如此耀眼的成绩以及国内投资人摩拳擦掌准备大举出海之时,今年海外对冲基金的资金却是显著净流出的。由于担心股票市场风险,多头和多空策略在今年上半年都遭遇到相当规模的投资人减持,分别净赎回270亿及12亿美金;同样,事件驱动、宏观和量化策略也到了不小的赎回。

当我们在跑步进场时,老外们已经在退场。

但海外的基金真的比国内的要香么?

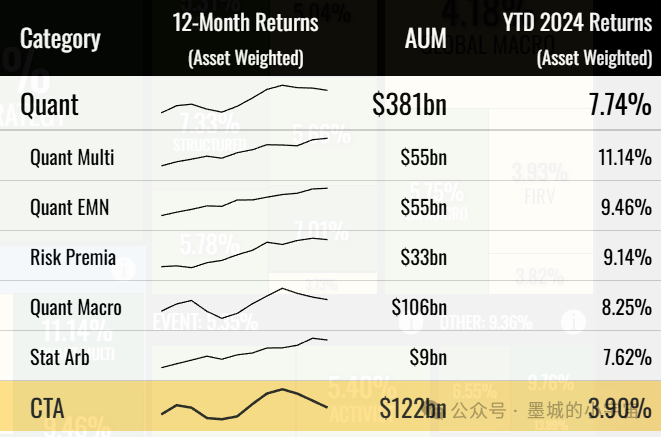

拿今年表现最好的量化策略来看,过往12个月,CTA策略在海外量化策略中的AUM占比最高(1220亿美金)。在6月之前,该策略表现一度在所有策略里排名靠前,之后就立马调转枪头拐头向下。目前排在所有量化策略的末尾,年内收益不仅剩不到4%。

具体到CTA中的策略来看,动量类的策略受伤最为严重。

上周的Momentum Crash,实际上导致了大部分资产的动量交易在一瞬间都分崩离析了。海外CTA的投资范围要远比国内CTA广得多,且频率普遍低于国内。进入7月之前,动量交易十分拥挤:多股指、空发达国家国债、空日元几乎是所有量化CTA的头寸,这些基金在过去一段时间里因为这些头寸收益颇丰。

本质上,这种追逐趋势/动量的策略几乎生来就容易受到宏观以及市场情绪快速变化的影响。

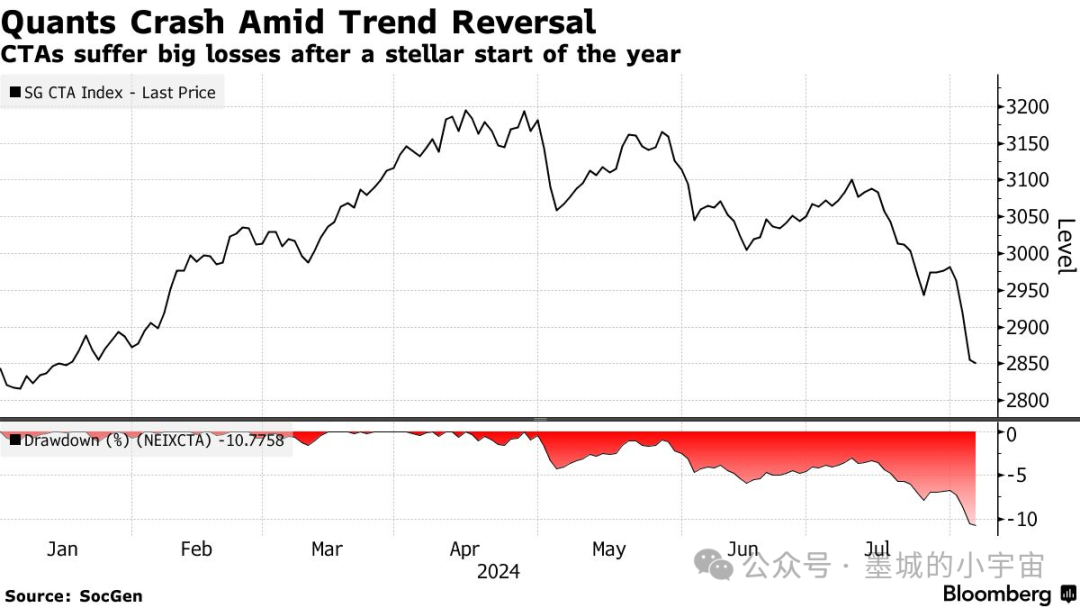

以法兴银行发布的SG CTA指数为例,该指数跟踪了全球最大的20家CTA机构的综合表现,包括了耳熟能详的AQR、Aspect、Man、Millburn、Pimco、Winton等等。据彭博报道,SG CTA Index在8月的一周就下跌了4.5%,注意,这还只是指数的跌幅,单个基金下跌更为严重。要知道,海外的CTA基金大部分的Target Vol是年化10%,单周-4.5%意味着已经是4个σ以外的情况了,更不用说许多投资人才是刚刚上的车.......

该指数在今年前4个月录得12%的收益。之后便一路下探,截至目前,几乎到年内所有收益消耗殆尽。这也意味着,4月以后所有冲进去的投资人都是亏钱的。

所以,你确定这还是你印象里的“危机Alpha"么?

实际上,过去一段时间海外量化好做是因为海外的底层资产处于一个强动量、低波动率和低相关性的环境。在三者的加持下,即使有既定的目标波动率约束,海外基金也很容易会低估投资组合风险,并提高整体持仓。一旦三者开始反向时:即底层资产出现弱动量、高波动率以及高相关性的情况,那么实际持仓的风险敞口要远大于预期,巨额亏损也就不足为奇了。

不追高,或者说不在上述三者加持的背景下追高,是投资基金的必要原则,这点无论国内还是海外都适用。

“Are you looking for trades, or are you investing?”

哦对了,这回国内CTA总算开始在商品空头上赚钱了,东升西落,东升西落。

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。

免责声明:

您在阅读本内容或附件时,即表明您已事先接受以下“免责声明”之所载条款:

1、本文内容源于作者对于所获取数据的研究分析,本网站对这些信息的准确性和完整性不作任何保证,对由于该等问题产生的一切责任,本网站概不承担;阅读与私募基金相关内容前,请确认您符合私募基金合格投资者条件。

2、文件中所提供的信息尽可能保证可靠、准确和完整,但并不保证报告所述信息的准确性和完整性;亦不能作为投资决策的依据,不能作为道义的、责任的和法律的依据或者凭证。

3、对于本文以及文件中所提供信息所导致的任何直接的或者间接的投资盈亏后果不承担任何责任;本文以及文件发送对象仅限持有相关产品的客户使用,未经授权,请勿对该材料复制或传播。侵删!

4、所有阅读并从本文相关链接中下载文件的行为,均视为当事人无异议接受上述免责条款,并主动放弃所有与本文和文件中所有相关人员的一切追诉权。