浙商证券丨多因子量化投资框架梳理

关注

来源:浙商证券

作者:陈奥林

编辑:好投学堂

核心观点

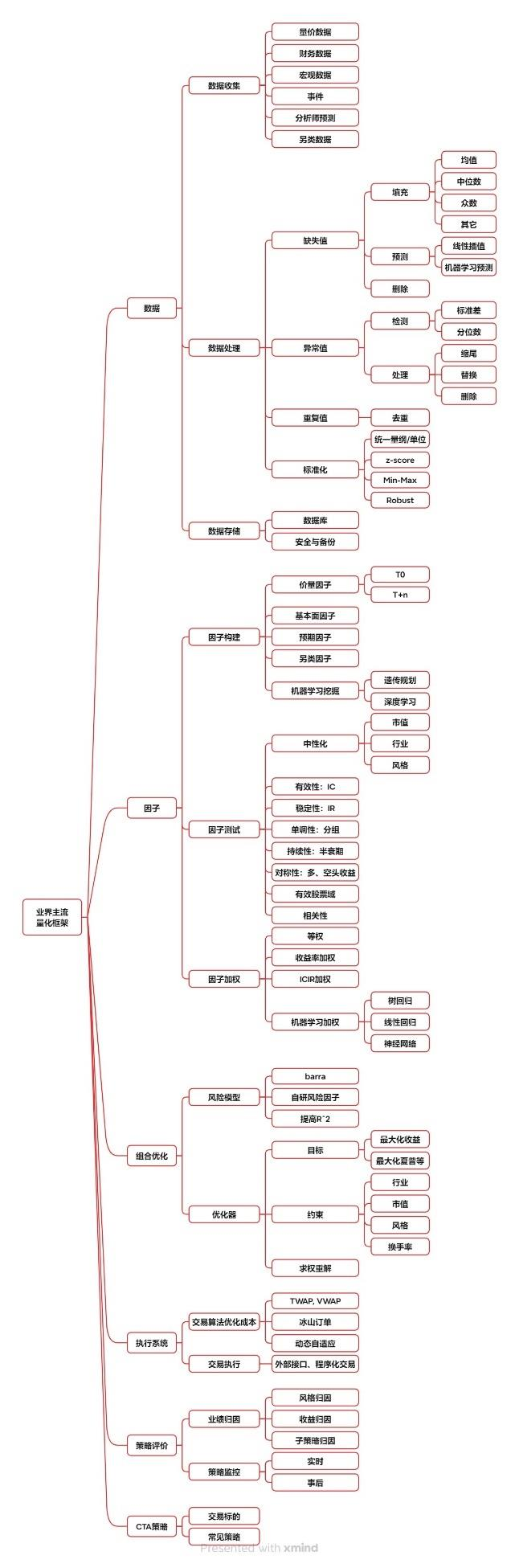

量化投资的收益来源于风格收益(β)、选股收益(α)和交易收益。风格收益通常是难以预测的,因此,构建量化策略的关键在于产生 Alpha 收益。目前,多因子是量化投资中的主流 Alpha 策略,它通过结合多个具有预测能力的因子来构建投资组合。因此,有效因子的数量以及因子之间的独立性是构建和评价量化策略的关键。在此框架下,为了产生稳健的中性收益或者在指数基础上做增强,风险模型和组合优化,是多因子模型中的重要组成部分。

免责声明:

您在阅读本内容或附件时,即表明您已事先接受以下“免责声明”之所载条款:

1、本文内容源于作者对于所获取数据的研究分析,本网站对这些信息的准确性和完整性不作任何保证,对由于该等问题产生的一切责任,本网站概不承担;阅读与私募基金相关内容前,请确认您符合私募基金合格投资者条件。

2、文件中所提供的信息尽可能保证可靠、准确和完整,但并不保证报告所述信息的准确性和完整性;亦不能作为投资决策的依据,不能作为道义的、责任的和法律的依据或者凭证。

3、对于本文以及文件中所提供信息所导致的任何直接的或者间接的投资盈亏后果不承担任何责任;本文以及文件发送对象仅限持有相关产品的客户使用,未经授权,请勿对该材料复制或传播。侵删!

4、所有阅读并从本文相关链接中下载文件的行为,均视为当事人无异议接受上述免责条款,并主动放弃所有与本文和文件中所有相关人员的一切追诉权。

0

第一时间获取行业新鲜资讯和深度商业分析,请在微信公众账号中搜索「好投汇」,或用手机扫描左方二维码,即可获得好投汇每日精华内容推送和最优搜索体验,并参与编辑活动。

推荐阅读

0

0

评论

发表