不会有债灾2.0

作者:表舅是养基大户

题图:表舅是养基大户微信公众号

今天,债券迎来这轮调整以来的最大单日跌幅,目前看来,政策压制(央妈卖券,大行5点之后又加钟卖出了)+利率债上行+资金面收紧+银行存单和信用债跟随调整+二永债上行+理财子赎回+公募基金大量卖出,几个债市下跌的要素,几乎全部都凑齐了。

尾盘,传来了市场的初步统计,几家主流的理财子公司,今天分别赎回了,小几十亿,到大几十亿不等的公募基金,理论上会进一步加剧明天公募的卖盘。

大部分理财经理,以及散户,对债券的恐慌情绪,已经开始小幅发酵了,我能非常明显的感觉到。

表舅和几个债券同业小伙伴做的新号,今天下午13点多,发布了第一篇日更的评论文章,《债券今天有蛋吗?没蛋,跌的蛋疼,但严重建议你这个位置先别急》,一个新号,半天时间就累积了1万多阅读,1100多个转发,下图,相当于10个人看完,有1个进行了转发,这个比例是很高的。

由于表舅本篇的结论是“市场已经逐步跌出性价比,这个位置不必要恐慌”,想必,应该是有很多人,拿着直接去安慰客户和渠道去了。还没关注的,记得先关注一下,最近的债市波动,值得你多花点时间看看。

......

今天调整完后,市场已经逐步跌出性价比,这个位置不必要恐慌,不会有类似22年底的债灾2.0,不会有类似22年底的债灾2.0,重要的事情说两次。

很简单的三个理由:

1、基本面不支持,且央妈还是爱大家的。

所有债市调整的要素都齐了,唯独缺了“基本面”这一最重要的底层要素。22年底大幅调整的前提,是所有人的预期都是yiqing放开后,经济会大幅反弹,但目前不具备这个条件,本周会依次披露7月的社融等数据,从微观收集的信息看,预计会比较低迷。

记住一点,央妈主动出手,是为了创造政策空间,打击过度的债市投机行为,但最终还是要为了经济好,营造良好的货币环境的。

2、理财子的马步这回扎的比较稳。

22年底大幅调整的很重要原因,就在于理财子负债端的负反馈,因为彼时,理财的底层,偏向真净值化的配置,所以很多理财子,底层是直投信用债的,当出现市场调整的时候,债券跌多少,理财产品的净值也跌多少,而且应对赎回,只有卖出债券这一个选项,这就导致市场的负循环非常严重。

而这次惨痛的教训后,理财子学乖了。一方面,通过外部信托、利用不同的估值方式等灰色手段,多了很多平滑净值的方式,另一方面,通过大量投资公募基金的债基,分散流动性风险,也就是有赎回压力的时候,以前是下指令,让理财的2个交易员,去询价卖出信用债,而现在,是一键下单,赎回10家公募基金的债基,把交易的压力,分散到10家基金公司的100个交易员身上,市场交易的时效性大幅提升了。

3、央妈的工具也更多了。

央妈调整了逆回购的政策后,现在一早给银行出钱,是价格我定、规模管够,那么如果市场这缺钱,可以大量向央妈借入1.7%的OMO,解决流动性问题,而且现在下午16点多还多了一次操作,假如今天资金紧,下午还能找央妈再借一次,只要央妈爱你们,自然有足够的工具去给你们喂糖。

......

综上,表舅认为,大家无需恐慌,不会有债券2.0事件发生,但与此同时,如果你有蠢蠢欲动的加仓的心思,就再多加一个观点:

现阶段不要着急下手,油条还在油锅里炸的时候先别伸手摸,等拿出来,凉一凉,再吃也不迟,目前本身就在第一波赎回导致的卖盘冲击中,更要小心群体不理性导致的尾部风险。

表舅从上上周五再次给大家提示长债风险,之前也给出了比较明确的意见,也有不少小伙伴反馈有帮到忙,在债券产品的投资上,规避风险,确实要比追求收益,重要的多。

......

再聊两个市场的热点哈。

1、A股交易量创近4年新低跌破5000亿,3000点以下,什么才是抄底的正确姿势?

今天A股成交量跌破了5000亿,是2020年5月以来首次,北上资金,净卖出7亿多,四只最大的沪深300ETF,合计成交不足30亿,国家队也没出现,市场冷冷清清。

不过成交量逐步下台阶,其实是合理的,毕竟把高频量化卡死了之后,对交易量再有过高的预期,反而是不正常的,要接受交易量的新常态。

6月21日,上证跌破3000点以后,已经过去了1个半月,而作为对比,上次上证指数跌破3000点,是12月13日,然后重回3000点,是2月23日,花了2个半月的时间。

这些年A股,如果教会过我们一个事,那就是,大A总是会在将来重振旗鼓重返3000点以上,无非是等待的时间长晚的问题,所以现在有大量的老股民,会选择在3000点以下,坚定地做上证综指相关的ETF的网格交易。

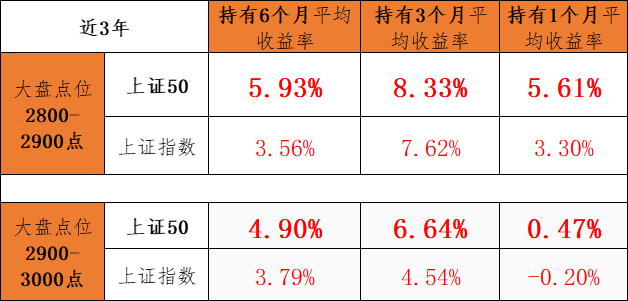

这里,对于3000点以下抄底这个事,表舅再给大家提供两个视角。

第一,是关于信心,也就是收益的统计。

之前金主大大做了一个统计,《如果4连阴,大盘将何去何从?》,因为上证指数5、6、7三个月,已经三连阴了,这个月月线也是跌的,近15年,上证指数四连阴,只出现过3次,2012年、2015年、2022年,其中2015年、2022年都属于大家有印象的投资上地狱难度级的年份,而2012年上证指数的最大回撤也超过了20%,同样不好做,但回过头看,上证指数月线四连阴后,往往意味着,后面的风险收益比比较好,收益的弹性,远远大于继续回撤的风险,我直接用一下他做的图。

第二,是抄底的正确姿势,和应该用什么工具。

下面这个图,是我在一个群里潜水看到的,算的是最近三年,在2800-2900点,或者2900-3000点,这两个区间,任意一天抄底买入上证50指数,或者上证指数,持有1/3/6个月之后(我们鼓励大家长期投资,但是这里说的是短期网格投资的模式,跌破3000点后,往往6个月内就回到3000点以上了,所以拉得更长在这个场景中没太多意义),平均收益率的情况,可以看到,上证50指数,相对于上证指数,各个维度都有很明显的超额。

我觉得,这个和最近三年,市场比较低迷,不仅大盘本身就比中小盘跑的好,而且在这一轮跌破3000点的过程中,国家队出现的频率很高,越跌越买来托底股市,国家队决定结构,而国家队选择的标的,基本就是上证50ETF和沪深300ETF,这两类,这就导致上证50的50只票,相对于上证指数里其他的票,表现更突出。

今天首发的指数里,有天弘的上证50ETF,认购代码是530003,如果你认可上证50的超额逻辑,又想在3000点以下做网格投资,那么上证50相关的产品就是一个很好的介入工具。

当然,很多人会问天弘为什么这时候发这么个产品,逻辑很简单,天弘10年前就先成立了天弘上证50指数发起式,这个场外品种,现在规模23亿多,在全市场场外的上证50基金里,规模算大的,成立一个场内的ETF,到时候应该会把场外的产品转成ETF的联接基金,这样场内的ETF,一下子就可以长到30亿左右的体量。

这两年,ETF的投资者越来越多之后,这也是很多基金公司的普遍做法,把自己的优势场外指数,转成联接基金,场内和场外联动起来做,抢占市场份额。

2、3.0%预定利率的保险产品,要彻底退出历史舞台了。

21财经梳理了一下,仅存的3.0%预定利率的保险产品,基本都要8月底、9月底停售,而这一切的原因是,对于保险业而言,今年最最大的一个新闻,就是,8月2日,金融监管总局下发的《关于健全人身保险产品定价机制的通知》。

明面上看,其主要是在规定,自9月1日起,新备案的普通型保险产品预定利率上限为2.5%;自10月1日起,新备案的分红型保险产品预定利率上限为2.0%。

但实际上,最核心的一点变化,是在保险行业内,首次提出建立预定利率与市场利率挂钩及动态调整机制。

也就是说,以后如果市场利率下的快,那么保险的预定利率下调也要跟上,不能说,资产价格一直往下掉,但负债成本还在那边机构间自己内卷,导致行业的利差损整体扩大。

这绝对是破天荒的政策,也是一条正确的选择。

之所以对债市和高股息很重要,且是一个利好,是因为,如果负债端成本下降的速度,可以更加及时响应资产端价格的变动,那么,保险将有很大的动力,去进一步更放心地回补、加仓,债券以及高股息资产,从而锁定这部分“高收益资产”。

对于我们第一条里提到的上证50这样的核心资产,同样是保险愿意加仓的对象。

......

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。

免责声明:

您在阅读本内容或附件时,即表明您已事先接受以下“免责声明”之所载条款:

1、本文内容源于作者对于所获取数据的研究分析,本网站对这些信息的准确性和完整性不作任何保证,对由于该等问题产生的一切责任,本网站概不承担;阅读与私募基金相关内容前,请确认您符合私募基金合格投资者条件。

2、文件中所提供的信息尽可能保证可靠、准确和完整,但并不保证报告所述信息的准确性和完整性;亦不能作为投资决策的依据,不能作为道义的、责任的和法律的依据或者凭证。

3、对于本文以及文件中所提供信息所导致的任何直接的或者间接的投资盈亏后果不承担任何责任;本文以及文件发送对象仅限持有相关产品的客户使用,未经授权,请勿对该材料复制或传播。侵删!

4、所有阅读并从本文相关链接中下载文件的行为,均视为当事人无异议接受上述免责条款,并主动放弃所有与本文和文件中所有相关人员的一切追诉权。