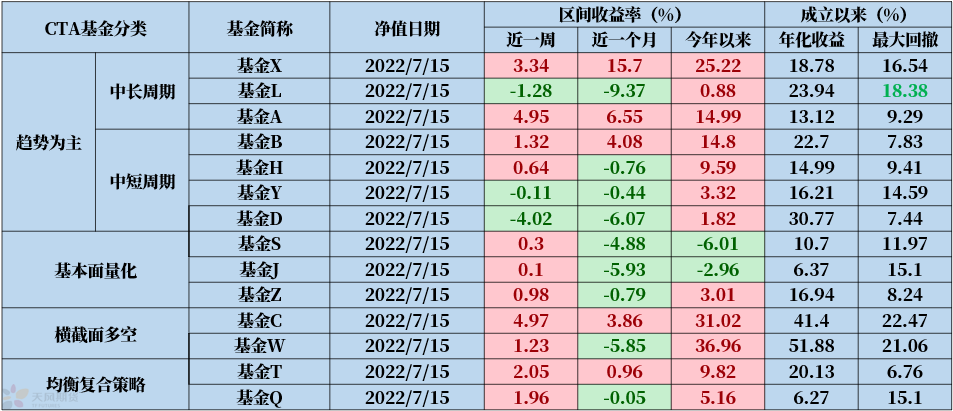

摘要

管理人:上周南华商品指数跌8.06%,沪深300跌4.07%,中证全债涨0.32%。商品基金方面,平均涨幅超1%。

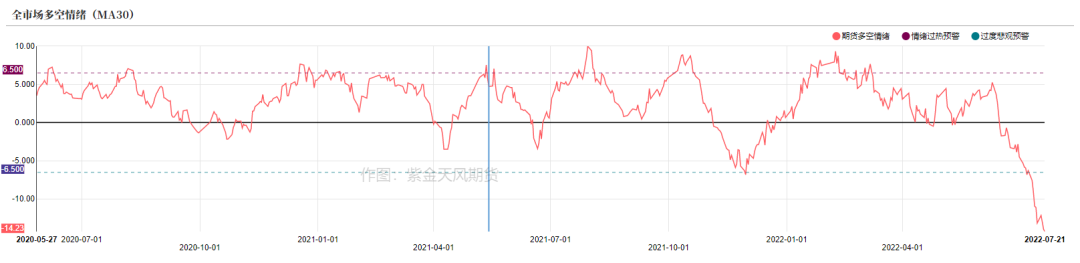

投资者情绪:截至昨日,商品市情绪指数为-14.23。

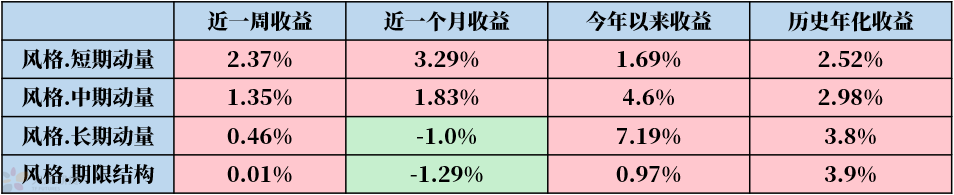

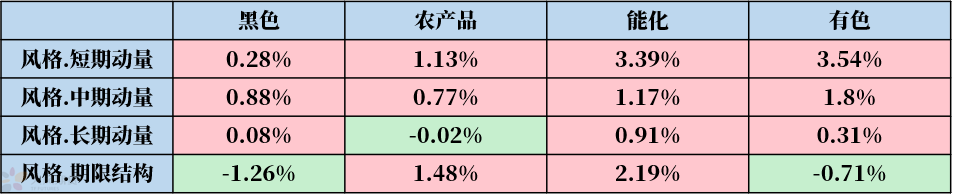

市场风格:上周,动量风格继续,合计涨4.18%。

国债组合:CPI惊喜已经消退,我们将通胀观点上调为中性。增长方面,地产库存数据符合预期。6月中国信贷脉冲距离突破,只差毫厘。综合上述,我们对长债的最新观点为中性(通胀0,增长-1,信用1)。

沪铜:上周沪铜三因子超额收益为11.3%。海外流动性风险并未下降,但国内经济面边际好转,本周我们对沪铜的观点调整为中性(库存0,升贴水0,宏观0)。

库存-利润:超额继续。7月至今,库存因子战胜基准0.11%,利润因子战胜基准0.55%,库存-利润两因子战胜基准0.73%。

三要素:本周,分析师对螺纹钢和镍给出了较高的多头强度(3)。

管理人

资料来源:私募排排网,紫金天风期货研究所,截至2022年7月15日

投资者情绪

投资者情绪:截至昨日,商品市情绪指数为-14.23。

资料来源:Wind,紫金天风期货研究所,截至2022年7月21日

市场风格

市场风格:上周,动量风格继续,合计涨4.18%。

资料来源:Wind,紫金天风期货研究所,截至2022年7月15日

资料来源:Wind,紫金天风期货研究所,截至2022年7月15日

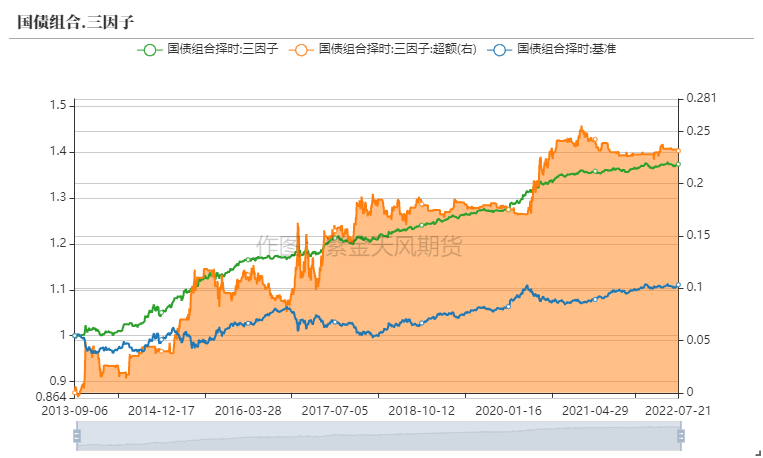

国债组合

国债组合:CPI惊喜已经消退,我们将通胀观点上调为中性。增长方面,地产库存数据符合预期。6月中国信贷脉冲距离突破,只差毫厘。综合上述,我们对长债的最新观点为中性(通胀0,增长-1,信用1)。对TS和TF,我们的判断同样为中性。

资料来源:Wind,Bloomberg, 紫金天风期货研究所,截至2022年7月21日

资料来源:Wind,Bloomberg, 紫金天风期货研究所,截至2022年7月21日

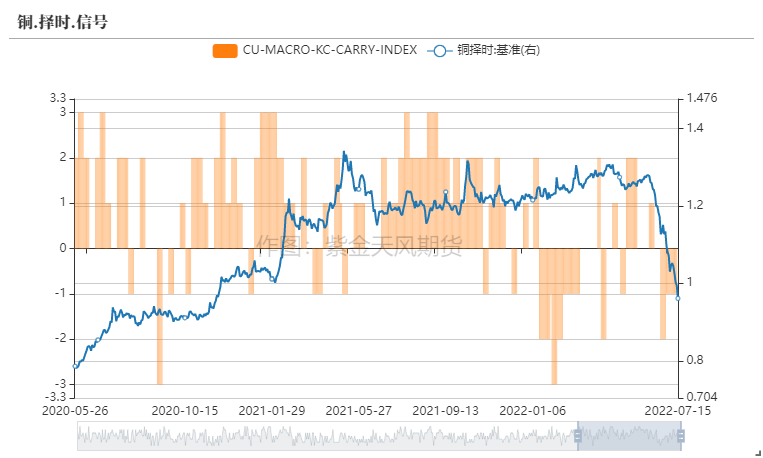

沪铜

沪铜:上周沪铜三因子超额收益为11.3%。海外流动性风险并未下降,但国内经济面边际好转,本周我们对沪铜的观点调整为中性(库存0,升贴水0,宏观0)。

资料来源:Wind, 紫金天风期货研究所,截至2022年7月15日

资料来源:Wind, 紫金天风期货研究所,截至2022年7月15日

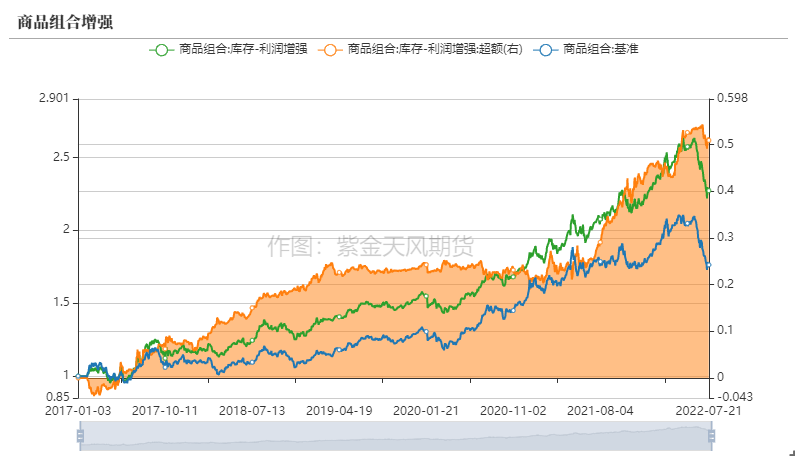

库存-利润

库存-利润:超额继续。7月至今,库存因子战胜基准0.11%,利润因子战胜基准0.55%,库存-利润两因子战胜基准0.73%。

资料来源:Wind,Bloomberg, 紫金天风期货研究所,截至2022年7月21日

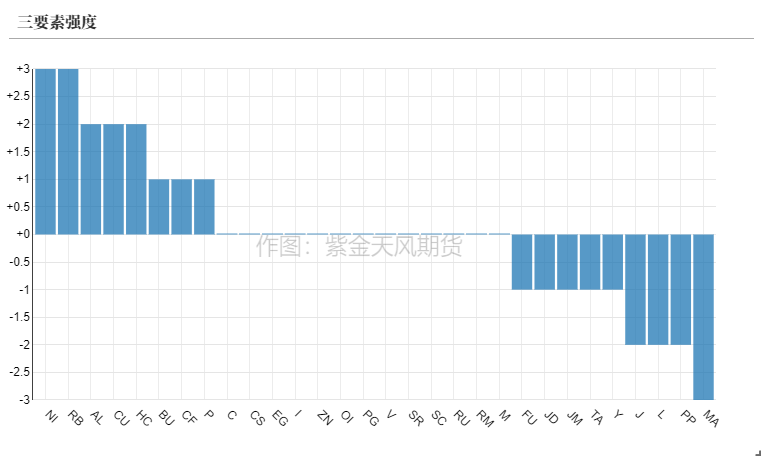

三要素

三要素:本周,分析师对螺纹钢和镍给出了较高的多头强度(3)。

资料来源:紫金天风期货研究所,截至2022年7月19日

说明:文中观点不构成任何实质性的投资建议。我们致力于基础研究。对文中相关策略感兴趣的投资者,欢迎联系我们的对口销售。

作者:贾瑞斌 Z0013341 徐晨飞

本文来自微信公众号“飞飞量化”,文章版权归原作者所有,内容仅供参考并不构成任何投资及应用建议。