CTA:一张图看清最近空头有多赚

作者:小飞量化

题图:小飞量化微信公众号

正文

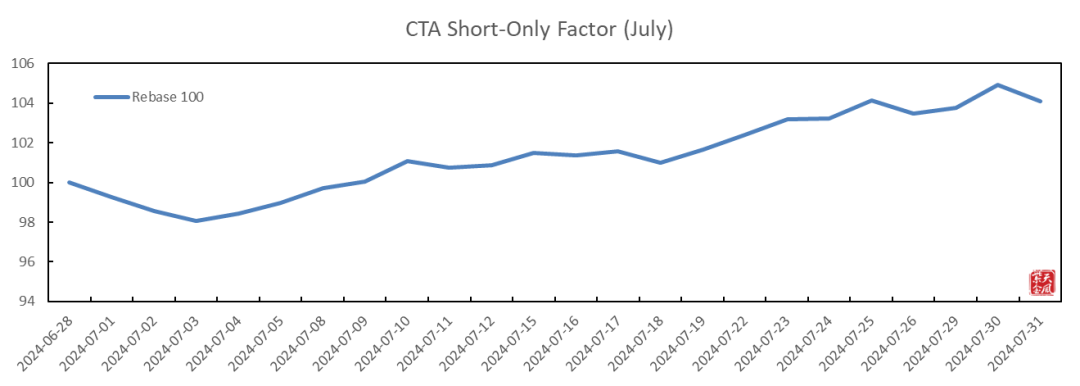

整个7月,国内某代表商品指数跌超5%。问题来了:CTA策略空头真的赚到这波了吗?有没有什么参照?之后,我们会讨论其它CTA因子、环境变量等,以及一个全新的代表国内CTA投资市场状况的板块——对冲基金指数(CTA)。

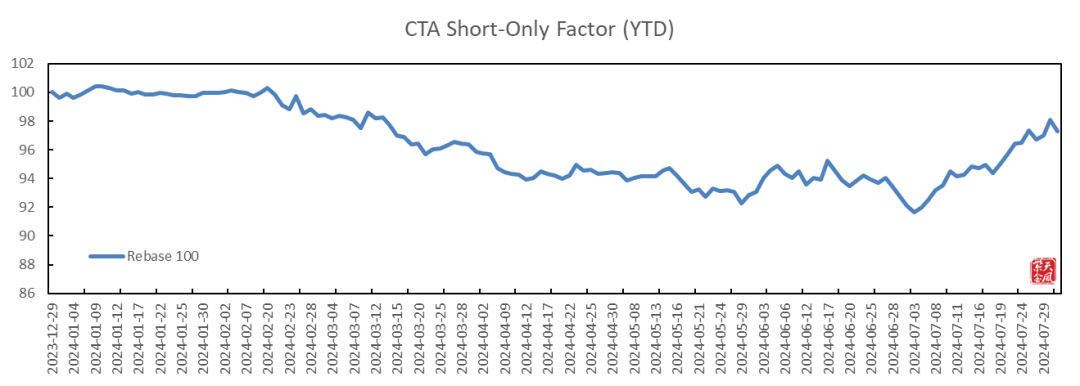

简而言之,我们构建了一种CTA空头因子:Short-Only,其仅覆盖常规CTA策略中的空头。我们分两个时期,一个自然对应7月,一个对应今年以来。如下依次所述。

显然,空头表现很好(4%),而同时期多头表现不佳(-2%)。所以,至少7月份以来CTA的“对冲”头寸是很成功的,什么程度?接近修复到今年的几个高位,空头可以说快扬眉吐气了。

拉长一点看,其实5月底空头策略就已经走出困境了,但不明显。而三季度以来的这波强劲走势将极大提振目前CTA的赚钱效应,在最近各种风险资产风声鹤唳之际,危机alpha可期。

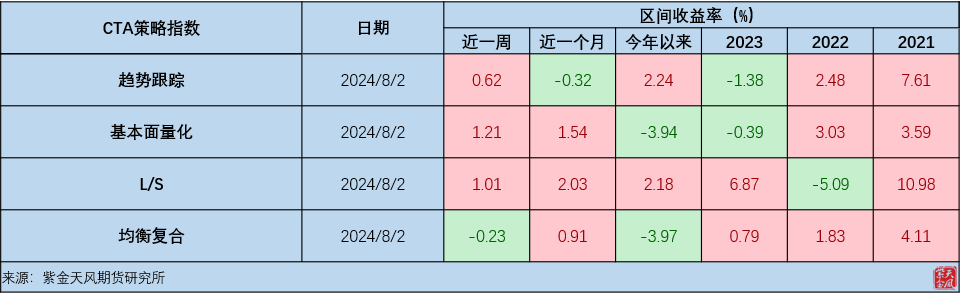

市场近期如何反映?

- 多空策略今年收益已经转正

- 基本面量化符合我们在7月报告中提出的“稳了”的观点

尽管今年投资风格切换较快,但从收益角度看,多数CTA策略都能给投资者的组合中带来韧性。

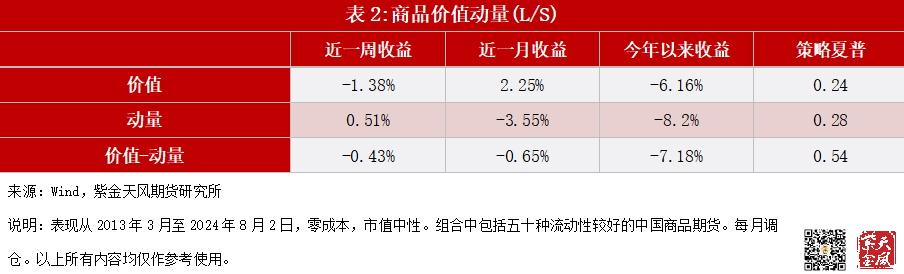

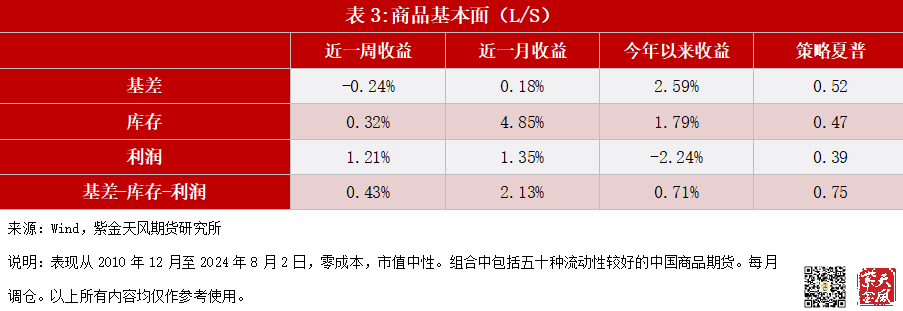

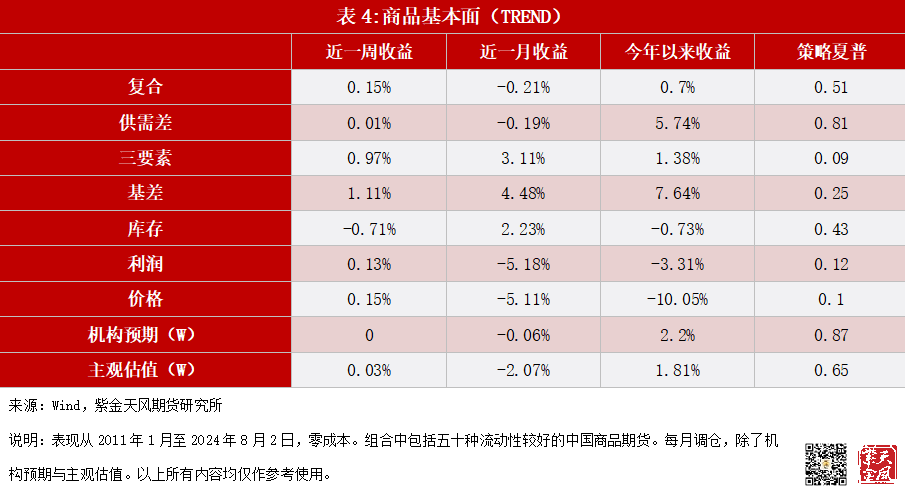

再看一些具体的因子:上周基本面仍然偏强(多空,利润L/S)。趋势跟踪策略整体平淡,但其中基差回报相当可观。

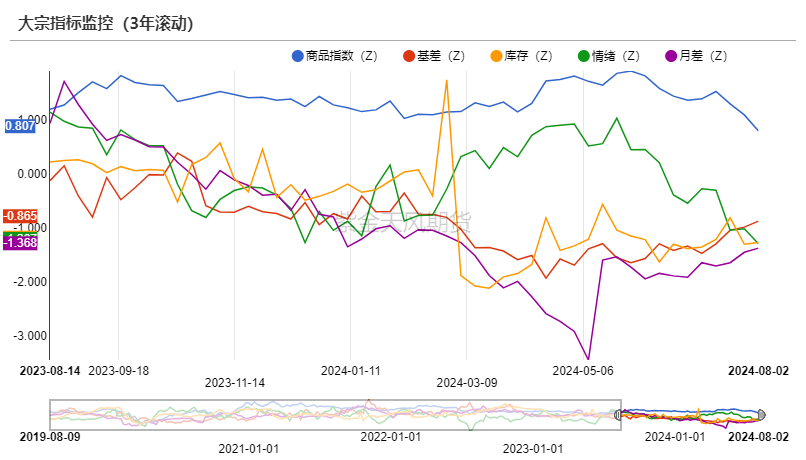

上周环境:1)国内大宗资产吸引力环比不变,依旧匮乏。2)基本面的预测力有所下降,可关注情绪面。3)市场波动率相对缓和。

大宗吸引力

大宗指标监控

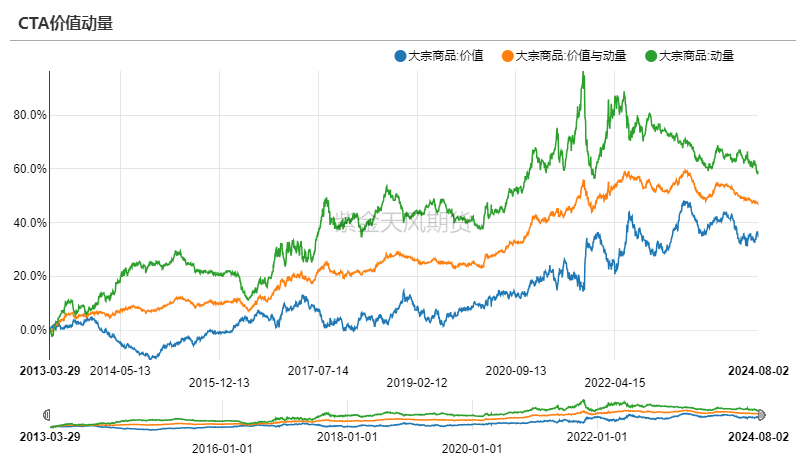

价值动量L/S

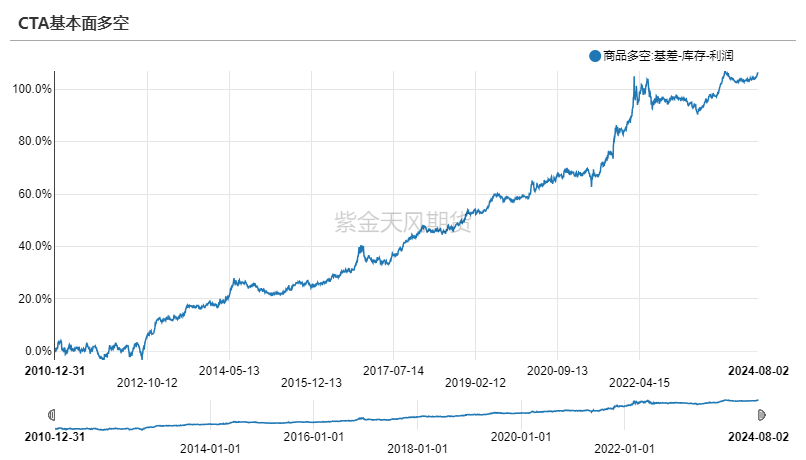

基本面L/S

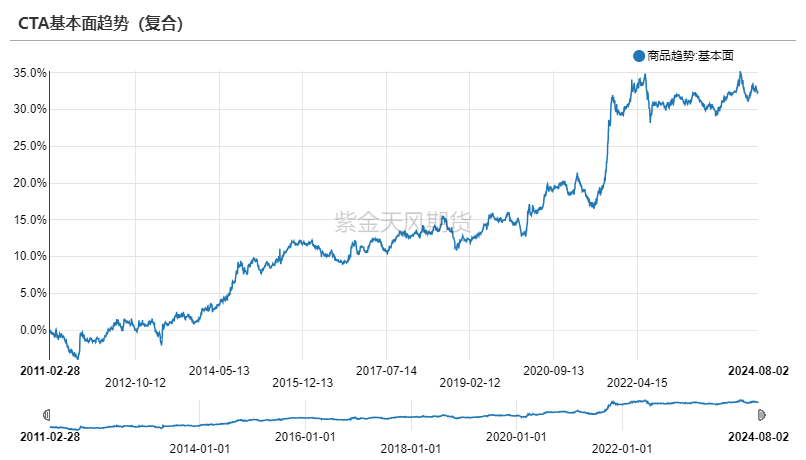

基本面TREND

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。

免责声明:

您在阅读本内容或附件时,即表明您已事先接受以下“免责声明”之所载条款:

1、本文内容源于作者对于所获取数据的研究分析,本网站对这些信息的准确性和完整性不作任何保证,对由于该等问题产生的一切责任,本网站概不承担;阅读与私募基金相关内容前,请确认您符合私募基金合格投资者条件。

2、文件中所提供的信息尽可能保证可靠、准确和完整,但并不保证报告所述信息的准确性和完整性;亦不能作为投资决策的依据,不能作为道义的、责任的和法律的依据或者凭证。

3、对于本文以及文件中所提供信息所导致的任何直接的或者间接的投资盈亏后果不承担任何责任;本文以及文件发送对象仅限持有相关产品的客户使用,未经授权,请勿对该材料复制或传播。侵删!

4、所有阅读并从本文相关链接中下载文件的行为,均视为当事人无异议接受上述免责条款,并主动放弃所有与本文和文件中所有相关人员的一切追诉权。