关于美国大选不确定性的期货,期权投资策略思考(下)

作者:MissFinance金融小姐

题图:MissFinance金融小姐微信公众号

今天这篇稍微有点干,欢迎点赞,打赏,关注,收藏。

接上篇文章。

首先先说下,买跨和卖跨这两个组合,我思考了很久,我认为这两个在底层选择期权标的的逻辑是有一些区别,首先我们都知道买跨适用于在事件爆发前的布局,而卖跨适用于爆发时对降波的预期。买跨需要关注的点在于如何提高胜率,而卖跨需要做到的是如何确保安全性。

那么先说一下买跨和买宽跨,关于这两种策略的区别我在之前的文章已经说过了,那么在此就不再赘述,此次我主要针对实盘中关于应对不确定性事件可以做的策略的思考记录,上一篇文章我以美股和黄金为标的,统计过去20多年,几次美国大选年8月-10月美股和美黄金波动的情况,以及11月初到大选尘埃落定后两个品种的表现情况,重新说下统计结果:

美股概率上说大选尘埃落定出现上涨的概率较大,而黄金反而应该在大选前几个月博弈下跌的可能性获利的概率相对较大。

如果按照这个逻辑推理:我们在期权上可以有多种策略,比如说黄金,如果在8月-10月去博弈下跌,那么我们需要做的是考虑几种可能性,到底是买单腿的认沽,还是做买跨,或者买宽跨。

在这里我觉得需要有一个对未来行情的预估后进行推理,才能得出最优解,从概率上,这两个月美黄金下跌的概率相对更大,但是不是说没有上涨的概率呢,也并不是这么说。

买跨和买宽跨就是在博弈更大突破的可能性,而买认沽相当于我用更少的概率博弈盈利的可能性,也就是说从胜率来说比买跨,买宽跨更低一些,但是所需要的成本也更低。

首先,我以沪金举例(因为我没有外盘账户,做不了comex期金),需要对标的资产未来3个月走势有一个预估,个人预估应该是能突破这个区间,如果是买跨,买宽跨和单腿。

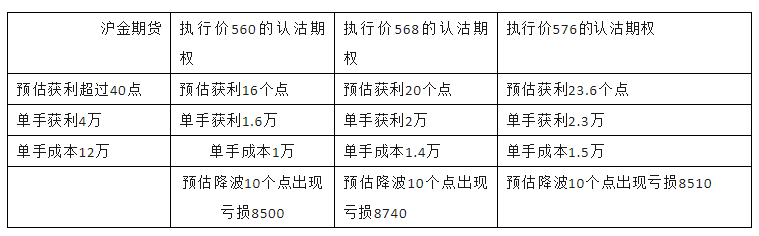

那么我们计算一下需要的成本,首先在选择买认沽的时候我需要第一时间关注delta和隐波率,既然我要博弈的是大跌的可能性,如果delta太低,很有可能期货大跌但是期权不怎么动,所以我需要舍去delta太低的,实盘里面,我会尽量选择0.4以上的,接下来是IV,从沪金不同执行价的认沽期权的隐含波动率来看,20%以上,隐波率是偏高,因此隐波率应该是越低越好,因此执行价560认沽一手成本在1万左右,执行价568一手成本1.4万,执行价576一手成本1.5万左右。如果预期沪金期货能波动超过40个点(把震荡区间打破),即单手沪金期货获利4万,沪金一手12万左右,根据不同执行价对应的delta值,560执行价预估可波动16个点,即1.6万,568执行价波动获利20个点,获利2万,576执行价可波动23.6(以现在的delta值)获利2.3万,而在这个时候我还需要考虑vega,也就是假设降波时候,我买权的亏损。560执行价降波一个点要亏850,执行价568认沽期权要亏874,执行价576要亏851。假设根据隐波率极限位做止损,如560的隐波率是14.69,

从成本和盈利,亏损的角度来看,单腿认沽期权和期权,期权优于期货,而在不同执行价的认沽单腿期权来看,个人认为需要综合考虑,也就是考虑维度不是一维线性的。

这是假设如果我做单腿沪金认沽期权,所有的前提是如果黄金在大选年8月-10月是下跌的前提下,那么另一种可能就是考虑做买跨和买宽跨,这两个的区别就是你预估黄金究竟是大幅的波动还是窄幅波动。

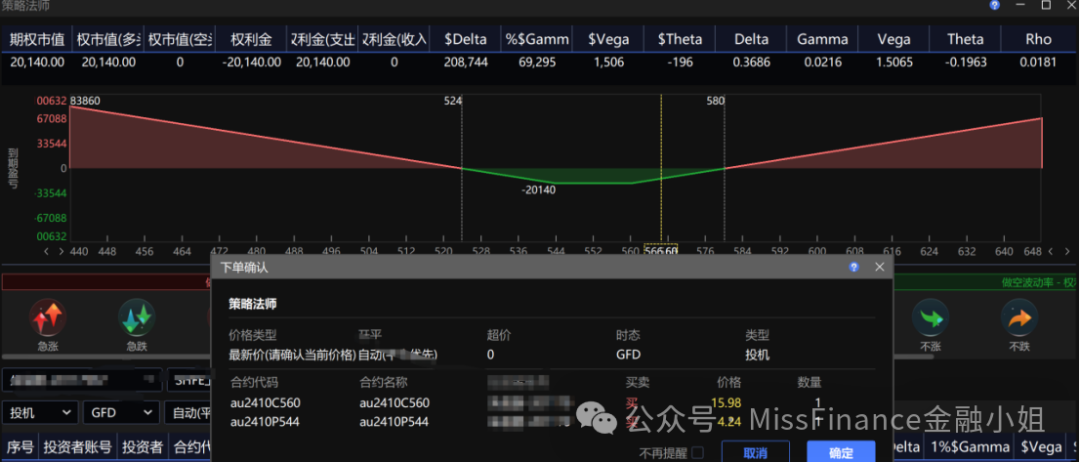

如下图,如果选择买宽跨,一个组合成本在2万左右,也就是最大亏损是2万左右。虽然盈亏平衡线在524,580,但是如果我们考虑到盈亏比至少1:1以上,这个盈亏平衡线其实是在500,600,这个时候我们如果考虑做这个跨两个执行价的沪金买跨组合就需要考虑,沪金有没有可能在这三个月内高于600或低于500,如果有,那么就值得做的,如果没有,那就放弃。

如果选择买跨呢,无疑构建成本高于买宽跨,比如下图,以执行价560的认购和认沽,如按照盈亏比至少1:1以上,盈亏平衡点在507,611,所以其实这么算起来,合适宽跨组合也许会比买跨在成本上有一些优势。大家自行去做取舍吧。

以上是关于在大选事件出现前考虑的期权单腿和组合策略,如果做美股的也可以按这个逻辑自己统计下。

那么如果大选尘埃落定,当对应期权应该会出现降波的可能性。,这个时候不妨也可以考虑卖跨或者卖宽跨。

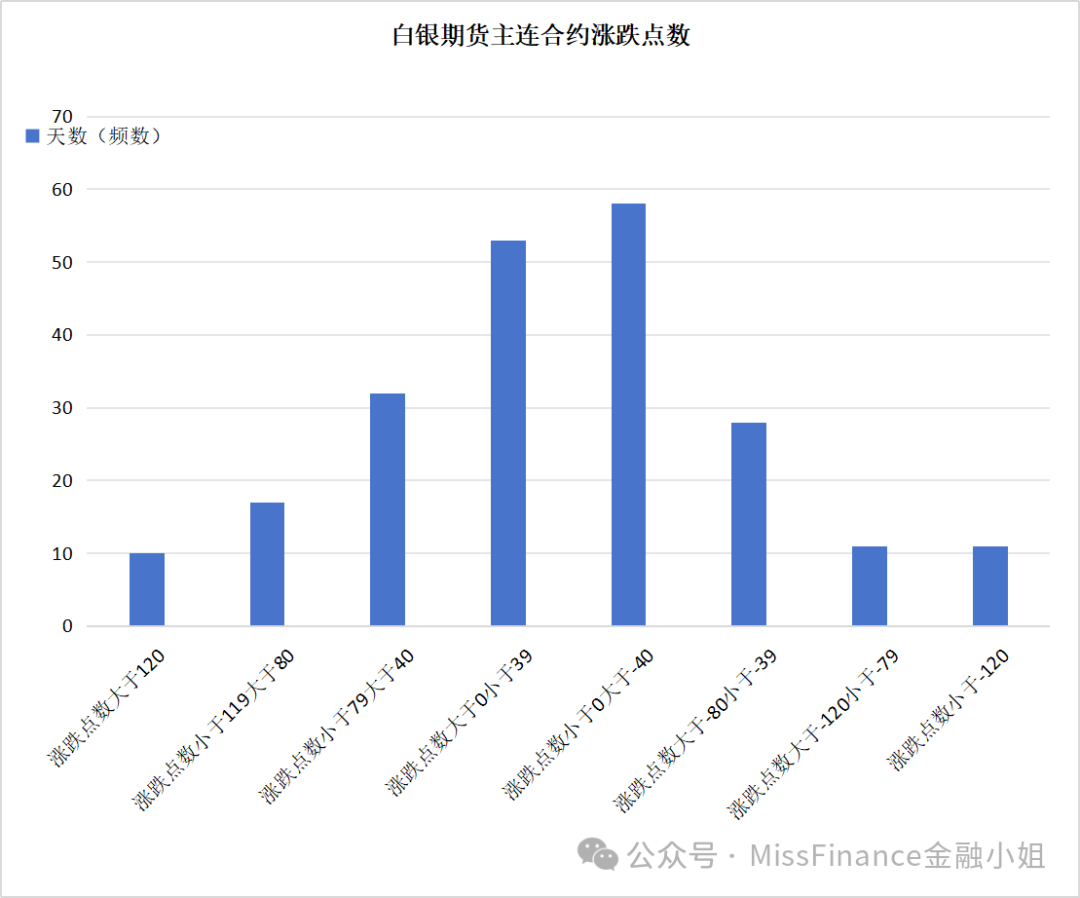

对于这个组合我们必须考虑的是概率,就是安全性的概率。我拿沪银举例子,下图是按照日线级别涨跌点数出现的频率(2023年全年所有交易日),根据统计结果,白银日内波动点数上涨超过120个点或者下跌超过120个点,都是小概率事件,对于做期货而已,如果事件落地当天波动超过120个点完全可以做一个反向操作,博弈一个事件出现的波动概率回归。第二就是通过期权。

在选择期权的时候,我们可以通过,这个分布概率进行卖跨或者卖宽跨,也就是以现价+-合适概率对应的波动涨跌点数。接下来需要统计的是隐波率的极值出现次数,一般情况下,不管是平值合约,实值合约,虚值合约隐波率超过33%都是属于偏高了,大多数情况,会出现2.3次左右。

下一篇文章我会回复一下一些朋友问我的问题,本来想这篇文章回的,但是这篇太长了 ,所以决定下一篇文章回一下,比如之前有人问我波动率偏斜,还有就是关于鹰式期权组合诸如此类相对复杂一些的问题。

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。

免责声明:

您在阅读本内容或附件时,即表明您已事先接受以下“免责声明”之所载条款:

1、本文内容源于作者对于所获取数据的研究分析,本网站对这些信息的准确性和完整性不作任何保证,对由于该等问题产生的一切责任,本网站概不承担;阅读与私募基金相关内容前,请确认您符合私募基金合格投资者条件。

2、文件中所提供的信息尽可能保证可靠、准确和完整,但并不保证报告所述信息的准确性和完整性;亦不能作为投资决策的依据,不能作为道义的、责任的和法律的依据或者凭证。

3、对于本文以及文件中所提供信息所导致的任何直接的或者间接的投资盈亏后果不承担任何责任;本文以及文件发送对象仅限持有相关产品的客户使用,未经授权,请勿对该材料复制或传播。侵删!

4、所有阅读并从本文相关链接中下载文件的行为,均视为当事人无异议接受上述免责条款,并主动放弃所有与本文和文件中所有相关人员的一切追诉权。