谁来点火?

作者:发鹏期权说

题图:发鹏期权说微信公众号

半个月前,我们重点提到了7月的两个关键会议。其中月中会议判定长期改革“决心”,月底会议判定短期刺激“力度”。截止当下,两个会议都有了结果,到了梳理并做关键决策的时点,我谈谈自身屁股决定脑袋的想法。

月中的会议已经过去了半个月,解读很多了,我只提自己比较关注的两个点:

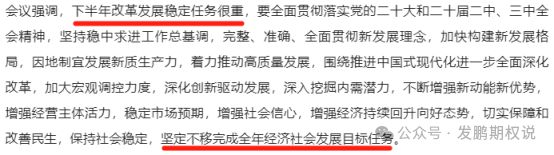

A.会议确定了改革任务完成的时间截止线——2029年。这代表未来5年,必然是各种深远变化的5年,稳应是最重要的。

B.顶层制度决策会议提到短期经济目标必须维持,而且要坚定不移实现,这是超预期的。当时和战友们交流该提法大概率对应月底的会议力度不弱,事后看,基本如此。

A这点不利于权益市场走出宏大的牛市逻辑,B这一点理论上给了中短期刺激政策的希望,进而创造了阶段性权益多头机会。但从月中会议结束的两周行情看,市场几乎没有定价B带来的中短期希望,反而纠结在A所带来的中长期求稳定调中,继续短期囚徒博弈。

截止写文时,月底的会议也已经落地,从字里行间的语气可以看出,短期经济刺激政策的力度会进一步加大。

我看到比较积极的两个点如下:

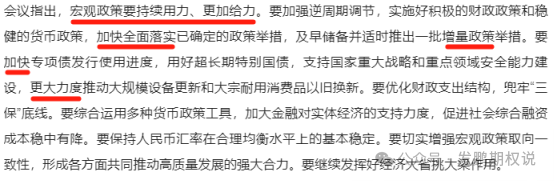

A.呼应月中会议,继续强调坚定不移完成全年经济社会发展目标任务。

B.直接指出宏观经济政策要持续用力、更加给力。

很显然,中短期内经济方面的措施一定会有所兑现。相比4月会议之后,外围有美元降息预期后置掣肘政策,这次显然外围条件好了一些。目前美联储主席们已经高度共识9月开始降息,并且在近期公开讲话中一致释放偏鸽的声音。这点,从近期国内多角度降息可以得到印证。

所以,如果还相信宏观叙事逻辑的话,从目前开始的未来数月,可能是权益市场宏观正能量较多的时段。等国内政策空间释放,美元鸽派预期也充分兑现后,叙事逻辑反而可能进入一个相对僵持区。彼时,更长时间维度的改革预期会一直影响市场,行情的阶段性叙事故事则会更纷乱了。

一句话总结有些屁股决定脑袋的观点,即阶段性行情可以有,但月中会议定调5年改革后,权益市场大牛目前确实已经不敢想了。

上述是逻辑的阐述和交流,是假设所有参与者都冷静、没有情绪情况下的合理推测。但客观来说,从23年下半年开始,市场的生态已经不太一样。因为经济的客观现实,以及宏观叙事方面雷大雨小,市场参与者都主动或被动的进入“囚徒博弈”的螺旋。

“囚徒博弈”之下,叙事逻辑让渡给现实博弈,不信、抢跑、抱团、旁观...成为了市场的常态“情绪”。全市场成交量常态化只有6000亿,1-2季度主动权益性基金赎回超过5000亿,这都是“囚徒博弈”循环的结果。

想要让市场走出“囚徒博弈”循环,需要的一定是超越维度的力量。就像过去1个月GJD所做的一样,只不过从目前来看,GJD只做到了兜住危险,还远未足以击溃循环,重新点燃市场热情。

现实是“囚徒博弈”,让行情启动的难度增加。但叙事逻辑已然来了,如果最终的目标是激活市场的内在信心,当下这个信心激活时间窗是很有价值的。

所以,谁来点火?

GJD加码?外资?民间购买力?得有人类似22年11月,给出“信”的讯息。

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。

免责声明:

您在阅读本内容或附件时,即表明您已事先接受以下“免责声明”之所载条款:

1、本文内容源于作者对于所获取数据的研究分析,本网站对这些信息的准确性和完整性不作任何保证,对由于该等问题产生的一切责任,本网站概不承担;阅读与私募基金相关内容前,请确认您符合私募基金合格投资者条件。

2、文件中所提供的信息尽可能保证可靠、准确和完整,但并不保证报告所述信息的准确性和完整性;亦不能作为投资决策的依据,不能作为道义的、责任的和法律的依据或者凭证。

3、对于本文以及文件中所提供信息所导致的任何直接的或者间接的投资盈亏后果不承担任何责任;本文以及文件发送对象仅限持有相关产品的客户使用,未经授权,请勿对该材料复制或传播。侵删!

4、所有阅读并从本文相关链接中下载文件的行为,均视为当事人无异议接受上述免责条款,并主动放弃所有与本文和文件中所有相关人员的一切追诉权。