专题:天秀!用机构预期做商品指增?

作者:小飞量化

题图:小飞量化微信公众号

摘要

投资者对大宗商品配置的兴趣正在加大,不管是整体的,还是结构性的:今年贵金属的回报令人眼红。商品指增策略怎么抓住这种机会?我们有一个新故事,机构预期指增,想要分享给读者,它过去两年超额非常的流畅,年化提升基准5%以上。

背景。简要回顾商品主动策略的背景之后,我们提及在该领域做过的两个传统工作——库存和利润,同时阐述这次工作的不同。

机构预期。讨论我们的机构预期数据,它是什么以及如何用,包括早前报告过的一种基于其的CTA策略,预期均值-分歧。

预期指增。这次的预期因子叠加一个简单的cap约束。结果方面,过去2年预期CAP指增组合总收益22.2%,超额年化提升基准5.3%,超额夏普超过1,超额波动小于5%。

风险提示:过去业绩不代表未来等。

本文四部分。第一部分简单描述研究背景。第二、三部分我们分别回顾、讨论机构预期CTA和其对应的商品指增策略CAP。最后一部分总结,以及展示样本外。

背景

在一个只做多的商品组合上做主动管理,一个非常好的理由是:商品的全面牛市数年难遇,但结构性机会会长期存在。比如金属铜,原因很多:绿色能源、EV渗透等等等等。再如金属金,大多数人会相信未来5-10年全球宏观环境会更加不确定、甚至更割裂。

今年以来沪铜涨近10%,沪金涨17%。而铁矿石,下跌约18%。

那么,用什么主动管理大宗商品组合?技术面当然可以,基本面,包括宏观也可以。于我们自己,就提出过两种基本面因子[1-2],如下:

- 库存:提高长期低库存的商品敞口,同时降低长期高库存的商品敞口

- 利润:提高长期低利润的商品敞口,同时降低长期高利润的商品敞口

结论是两种因子都具效果,库存更好。当时我们的组合标的是对标南华商品指数成分[3]。我们构建了几种经典的基准组合,例如等权,例如基于风险的,但这些离实际的指数增强组合都是有距离的。我们比较强调如何在超额层面进行构建。

这次有何不同?不完全quantitative、特色的预期数据固然是一方面,技术上来说,

- 基准组合对标中证商品指数[4]

- 含bias的增强约束条件

- 周度增强而非月度

第一点,选择中证而非南华没有什么特别的原因,中证相比南华只是“略好一点点”,详见第三部分;第二点,商品指数增强有一定灵活性,只要我们能做出合理的超额,所以这次的增强约束和以往不太一样;第三点,承接2,相比惯常的长周期月度级别的调仓,我们这次选择周度。下面,我们先回顾我们的数据——机构预期,到底是个什么。

机构预期

我们在一季度末曾经汇报过机构预期因子的工作[5]。简而言之:我们跟踪统计、研究了广泛的针对不同期货品种的卖方机构预期数据,并衍生出四种机构预期因子,构建相应的CTA交易策略。

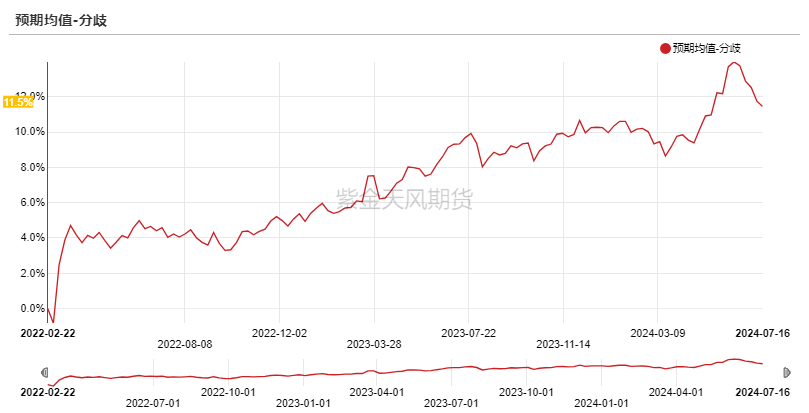

表现最好的是预期均值-分歧因子。它样本外近5个月以来的表现如下。

可以看到,3月开始后,组合经历了一波脉冲式的上涨,之后6月中开始回落。相比样本内,总收益仍提高了约1.5%。

机构预期因子的本质在于:如果卖方机构观点平均上调,应开始买入对应商品期货;而若平均下调,则应卖出。我们可以把这个CTA因子概念上写成,将观点表示为 。其中 大于等于1, 指观点分歧。那么,这种做法能不能用在商品指增策略上?先说结论,四种具体的因子不能完全复制。至少是因为,场景不同,

- 多头偏好:商品指数投资只能做多

- 集中投资:商品指数增强需要投资于流动性好的主流大宗商品

所以我们需要提出一个不太一样的期货预期因子。

下面一节我们就开始介绍这次的新因子——机构预期CAP,在此之前,我们先概述商品基准组合的投资标的,包括构建方式。

预期CAP

通常来说,国内比较有代表性的商品指数,一个是南华商品指数[3],如我们两年前所言[1],“南华商品指数是最能代表国内商品资产的指数。其在揭示经济运行拐点时,通常领先于生产者物价指数(PPI),可以作为PPI的先行指标,为宏观经济提供预警信号。构成方面,南华指数的标的通常包括20个商品,...,南华商品指数可以对标海外商品指数,例如标普高盛商品指数(S&P GSCI)。”

另外一个常见的指数是中证商品指数[4],以今年公告的成分标的来看,其和南华商品指数重合度为90%。而中证与南华主要区别在于,前者在标的上的权重分布会略微平均一些。

基准

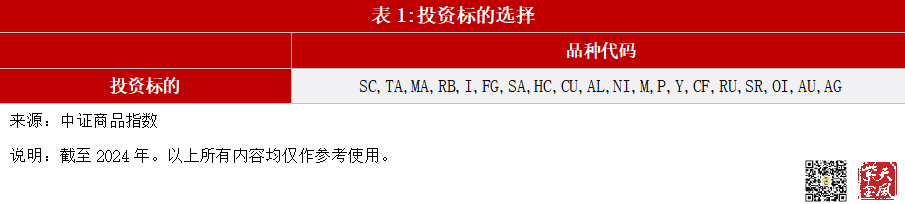

我们这次工作对标最新的中证商品指数成分,投资标的如下(20)。

然后,我们采用等权组合来做基准,并简化一些构建的相关细节。整体上,本文的策略无碍于选择何种商品指数,也无碍于选择何种权重。基准组合的走势如下,从2022年2月至今,这对应我们预期数据的起始月[5]。

简单的看,尽管2022年中期,因为美联储的重击,组合经历了快速的、巨大的回撤,约20%,但之后2年也陆续修复了20%。所以,1)商品被动组合的波动是比较高的,并且很难免疫一些极端的市场环境;2)2021年之后,国内大宗商品的,至少是结构性牛市的迹象,仍未熄灭。基准绩效部分,我们会在下节一起叙述。

预期CAP

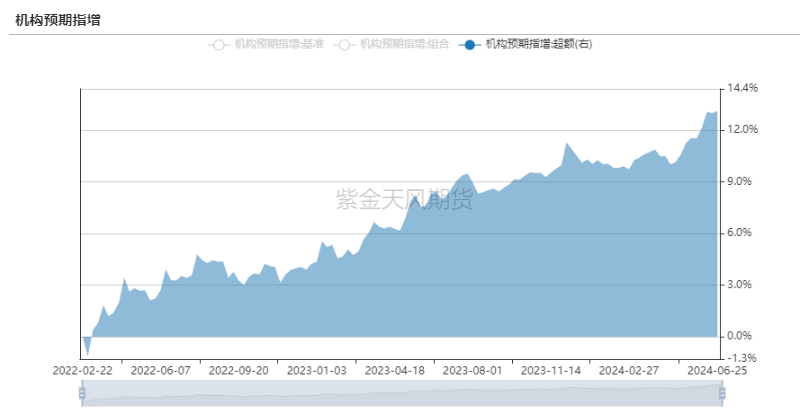

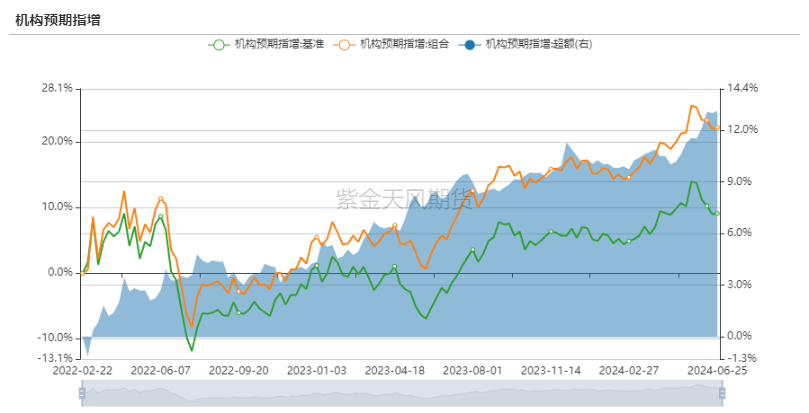

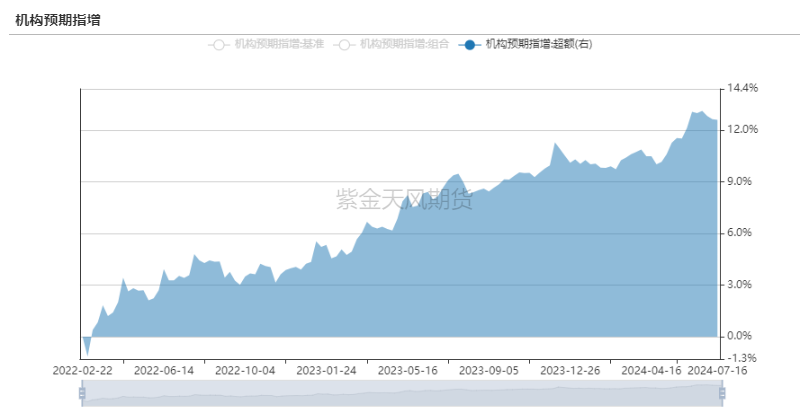

预期CAP相比预期均值-分歧因子有一些重要的不同,大体上,我们在上一节因子定义上施加了一些cap约束,可以写成, 这里需要 ,因为我们只能做多。相较之前,我们在 上增加了一个含bias的“预期cap”,来影响不同品种经预期调整后的最终名义敞口,其次,我们抑制了预期分歧。下面是商品指增的绩效,我们依次向下分解为三种组合:基准、预期CAP和CAP超额。

看的出来,机构预期因子,也即CAP,在各方面都超过了基准组合,除了略微升高的波动率(<2%)。超额方面,年化超额收益5.33%,超额夏普1.07,超额波动小于5%,无不证明我们提出方法的优越性。最后,我们展示三种组合的收益曲线,其中面积代表超额情况。

总结

本文最重要的结论是:研究机构预期数据可以为商品指数策略带来超额。过去2年多的回测表现(超额夏普1.07)表明这种“另类”数据的可行性,基于我们打造的预期CAP因子,它也具有一定鲁棒性(跨指数、跨权重等)。

展望未来,我们已经有了:

- 一种机构预期因子应用于传统CTA。

- 一种机构预期因子应用于商品指数增强。

- 还差一种应用于另类premium的预期因子。

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。

免责声明:

您在阅读本内容或附件时,即表明您已事先接受以下“免责声明”之所载条款:

1、本文内容源于作者对于所获取数据的研究分析,本网站对这些信息的准确性和完整性不作任何保证,对由于该等问题产生的一切责任,本网站概不承担;阅读与私募基金相关内容前,请确认您符合私募基金合格投资者条件。

2、文件中所提供的信息尽可能保证可靠、准确和完整,但并不保证报告所述信息的准确性和完整性;亦不能作为投资决策的依据,不能作为道义的、责任的和法律的依据或者凭证。

3、对于本文以及文件中所提供信息所导致的任何直接的或者间接的投资盈亏后果不承担任何责任;本文以及文件发送对象仅限持有相关产品的客户使用,未经授权,请勿对该材料复制或传播。侵删!

4、所有阅读并从本文相关链接中下载文件的行为,均视为当事人无异议接受上述免责条款,并主动放弃所有与本文和文件中所有相关人员的一切追诉权。