失速中的私募基金 —— 从“寒武纪”走向“二叠纪”

作者:墨城的小宇宙

题图:墨城的小宇宙微信公众号

“寒武纪大爆发就像是一场生命的盛宴,突然间,海洋中出现了各种奇形怪状的生物,仿佛上帝打开了他的百宝箱,将所有奇思妙想一股脑儿倒了出来。”

—— 斯蒂芬·杰·古尔德《奇妙的生命》

失速,是当下金融市场每一个子行业都正在面临的问题。

当隔壁蛰伏许久的一级市场在探讨”市场究竟有没有死,耐心资本到底什么时候来“的问题时,当公募大佬在季报中开启悲伤文学,跟你聊到两个世界并觉得自己吵闹时,或许你不会意识到,今年以来失速最快的,其实是私募基金。再具体一点来说,应该是私募量化基金。

从五一前基协加班加点拿出了《私募证券投资基金运作指引》,到6月各个交易所发布了《程序化交易管理实施细则(征求意见稿)》,再到本月初证监会发布了《私募投资基金信息披露和信息报送管理规定(征求意见稿)》,从规模门槛、合规、杠杆和集中度、交易以及信息披露等各个维度都对私募管理人提出了更具体的要求,私募基金行业正在快速迎来史上最猛烈最全面的监管潮。考虑到监管在内容中给予了一定的过渡期安排,这一切似乎只是刚刚开始。

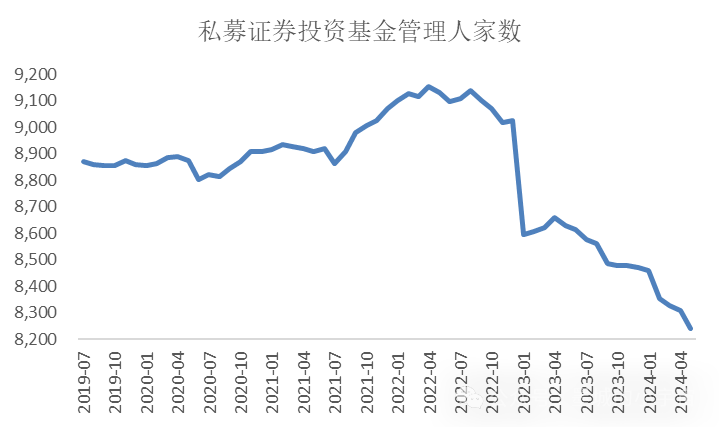

从协会公布的数据来看,实际上,“音乐早就已经放慢了”。私募证券投资基金的管理人家数从2022年4月最高峰的9152家,减少到2024年5月的8240家,跌幅接近10%;仅仅2023年1月单月,就减少了500家左右的管理人。

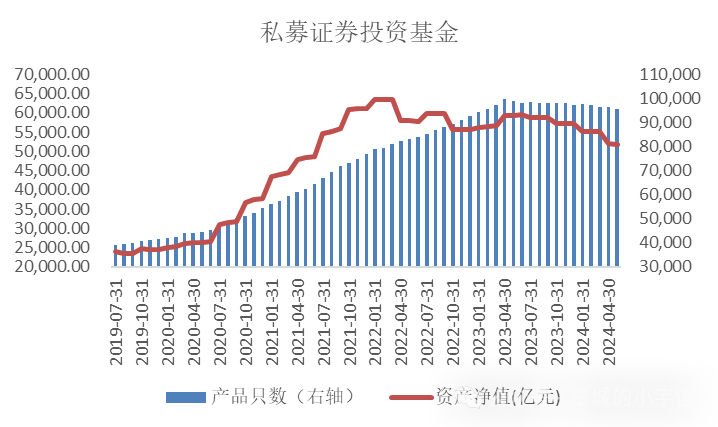

从整体规模来看,私募证券基金在2022年3月到达63000亿之后,降低到2024年5月末的51800亿,下跌超过18%;而相较于与证券市场关联度较高的整体规模来说,我更关注的是产品数量,因为它代表了多样性,更代表了全市场不同策略产品的情况。它的峰值较规模峰值滞后了接近一年:在2023年4月末达到峰值99800只,最新的数据是95800只,有近4000只产品消失不见。

之所以用寒武纪来比喻,是因为寒武纪是古生代的第一个纪,大约从5.41亿年前开始,持续到4.85亿年前。5600万年的历史在地球的生命之河中相对短暂,但却又是一个极其重要的时期。因为在这个时期内,地球上的生命形式发生了爆炸式的增长 —— 从海洋到陆地,从无脊椎动物到陆生动植物。

私募也是同样的路径。早期的私募管理人以主观股多为主,2018年以后量化策略开始兴起,规模随后迅速上升;再后来遇到了疫情、供应链扰动以及全球放水,以商品期货为主的CTA策略大放异彩;与此同时,一些小众的高夏普策略和工具也纷至沓来:T0、大宗与定增套利、ETF套利,多空、DMA、高频、雪球等等(回忆起了当年分别写过的不同策略配置方法论),彻底地丰富了整个市场的多样性,为产品创设、满足客需提供了土壤,也推动了传统股债商资产组合中的有效前沿曲线显著上移。

然而事情在2021年开始发生了变化,几乎标志着寒武纪时代的结束。

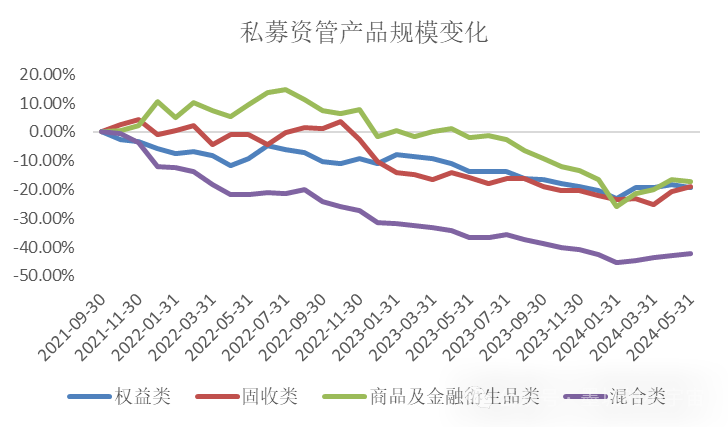

如果把协会统计口径中的不同策略拆开来看,以2021年9月为起点,你会看到几乎清一色的下行趋势;规模下降比例最大的是混合类产品,商品及金融衍生品类产品在2022年6月美联储加息之前一直维持规模扩张,随后加速向下;固收类产品在当年小债灾之后以及私募做债限制以后,也扛不住了;权益类产品就更用不说了。

同时,硬币的另一面是暴露出的是信用风险,是复杂衍生品策略的尾部风险,是因子敞口暴露的市场风险,跑路、清盘、巨亏是短期风险集中释放下的缩影。市场对私募、对量化的误解和敌意也达到了高峰,以至于头部量化私募们这时才想起开始收敛规模,做好投教,用专业来对抗情绪。

而那些高夏普策略,被扣上了不公平的帽子,或因资源受限、或因交易受限,大部分暂时退出了历史舞台;亦或者被压降到很小规模,再不复往日荣光。对于投资人和机构来说,意味着底层优质资产可选范围的减少,也进一步加大了资产配置的难度。

回到最近的政策变化。从市场最关注的《运作指引》的第六条来看,原文是:

除已履行特定对象确定程序的合格投资者、符合规定的基金评价机构外,私募基金管理人不得向不存在私募证券投资基金销售委托关系的机构或者个人提供基金净值等业绩相关信息。除私募基金管理人、与其签署该基金代销协议的基金销售机构外,任何机构和个人不得展示和传递基金净值等业绩相关信息,中国证监会、协会另有规定的除外。

不可否认的是,条文确实影响很大。既限制了信息提供的对象,也限制了信息展示和传递的主体,对于后续私募展业、基金投研和数据服务等方方面面都会造成显著影响,甚至直接颠覆了某些机构的商业模式。

在可预见的未来,“让私募回归私募”是一个非常明确的方向。这也意味着,在私募基金领域,数据的颗粒度和覆盖范围会大幅降低。除了上游的头部托管机构以及拥有基金评价资质的机构以外,任何人都无法轻易地去横向对比市场其他管理人在同一时期的表现。结构化的Clean Data获取难度越来越高,取而代之的是散点式的非结构化的Dirty Data。我在《尽调了526家私募管理人之后,我的思考和感悟》中指出,数据是提升投资结果下限的第一生产要素。那么对于大部分机构来说,未来如果要做好投研,势必需要自建数据库并且花费大量的时间去做数据的清洗和整合,既降低了研究效率,也无法很好地将研究成果进行展示。

同时,扶优限劣,解决私募市场小乱差的问题也必然是另一个明确的方向,甚至可以看作是“国九条”思想在私募市场的延申。头部私募机构应当承担更多的社会责任,管理好投资人预期,做好行业标杆和内容投教;而小规模私募机构,将面临业绩压力和合规成本的显著上升,如果无法开辟出一些另类的策略赛道跟大厂错位竞争的话,主流赛道给他们留下的时间窗口和容错率都会越来越小。

二叠纪的末期,寒武纪时代的物种遭遇了大规模灭绝,幸存下来的生物逐渐填补了灭绝物种留下的生态位,并演化出新的物种。

“最终我们别无选择,只有努力爬上陆地,直立进化,而后成为恐龙。”

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。

免责声明:

您在阅读本内容或附件时,即表明您已事先接受以下“免责声明”之所载条款:

1、本文内容源于作者对于所获取数据的研究分析,本网站对这些信息的准确性和完整性不作任何保证,对由于该等问题产生的一切责任,本网站概不承担;阅读与私募基金相关内容前,请确认您符合私募基金合格投资者条件。

2、文件中所提供的信息尽可能保证可靠、准确和完整,但并不保证报告所述信息的准确性和完整性;亦不能作为投资决策的依据,不能作为道义的、责任的和法律的依据或者凭证。

3、对于本文以及文件中所提供信息所导致的任何直接的或者间接的投资盈亏后果不承担任何责任;本文以及文件发送对象仅限持有相关产品的客户使用,未经授权,请勿对该材料复制或传播。侵删!

4、所有阅读并从本文相关链接中下载文件的行为,均视为当事人无异议接受上述免责条款,并主动放弃所有与本文和文件中所有相关人员的一切追诉权。