FOF周报-东证期货(2024/07/26)

来源:东证期货《周度报告-FOF研究》

作者:曹洋

编辑:好投学堂

周度报告 2024-07-24

【目录】

1、一周市场表现回顾

2、各策略周度表现及配置建议

3、FOF组合跟踪

3.1本期表现

3.2历史表现

3.3业绩对比

4、风险提示

【摘要】

本周市场回顾:(07.15-07.19)

股票市场,各大主要指数涨跌参半,沪深 300 周度收益为 1.92%,较之于中小盘的-0.96%和-1.16%的跌幅较大,本周各大类风格因子涨跌参半,其中杠杆率和盈利率因子录得正收益,剩余因子中贝塔和杠杆率因子的跌幅最大。

商品市场收跌,南华综合指数-2.52%,分板块来看,农产品板块、能化板块、贵金属板块、有色金属板块和黑色板块上周收益分别为-2.29%、-2.48%、1.34%、-4.93%和-2.91%。风格因子方面,本周因子多数大幅收跌,价值和横截面动量因子的跌幅最显著,其余因子中流动性的涨幅较显著。

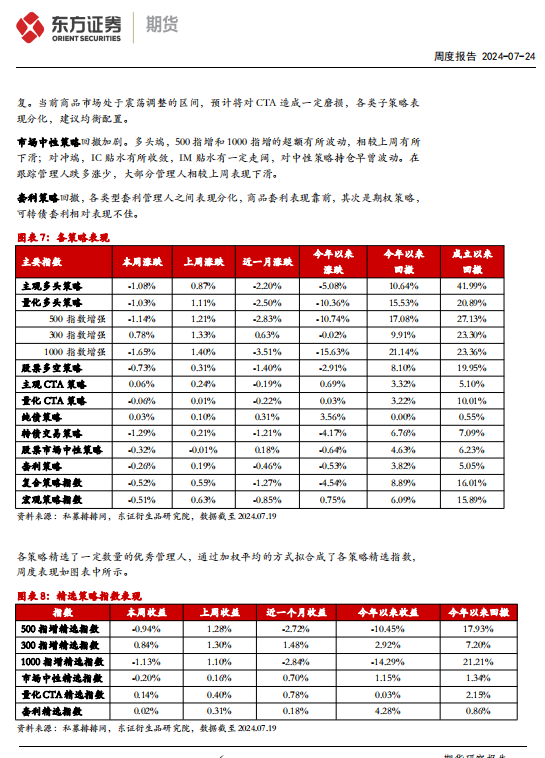

主要策略表现及配置建议:

本周各策略普遍回撤。

量化多头策略,在跟踪管理人多数录得负超额,相较上周有所下滑。当前市场仍处于震荡筑底的阶段,阿尔法环境的不稳定性凸显。建议均衡配置,关注风控层面严格的管理人。

CTA 策略表现分化,主观 CTA 盈利,量化 CTA回撤。在跟踪量化管理人涨跌参半,中长周期策略相对优于中短周期策略,时序策略相对好于截面策略,基本面策略有一定修复。

市场中性策略回撤加剧。多头端,500 指增和 1000 指增的超额有所波动,相较上周有所下滑;对冲端,IC 贴水有所收敛,IM 贴水有一定走阔,对中性策略持仓早曾波动。在跟踪管理人跌多涨少,大部分管理人相较上周表现下滑。

免责声明:

您在阅读本内容或附件时,即表明您已事先接受以下“免责声明”之所载条款:

1、本文内容源于作者对于所获取数据的研究分析,本网站对这些信息的准确性和完整性不作任何保证,对由于该等问题产生的一切责任,本网站概不承担;阅读与私募基金相关内容前,请确认您符合私募基金合格投资者条件。

2、文件中所提供的信息尽可能保证可靠、准确和完整,但并不保证报告所述信息的准确性和完整性;亦不能作为投资决策的依据,不能作为道义的、责任的和法律的依据或者凭证。

3、对于本文以及文件中所提供信息所导致的任何直接的或者间接的投资盈亏后果不承担任何责任;本文以及文件发送对象仅限持有相关产品的客户使用,未经授权,请勿对该材料复制或传播。侵删!

4、所有阅读并从本文相关链接中下载文件的行为,均视为当事人无异议接受上述免责条款,并主动放弃所有与本文和文件中所有相关人员的一切追诉权。