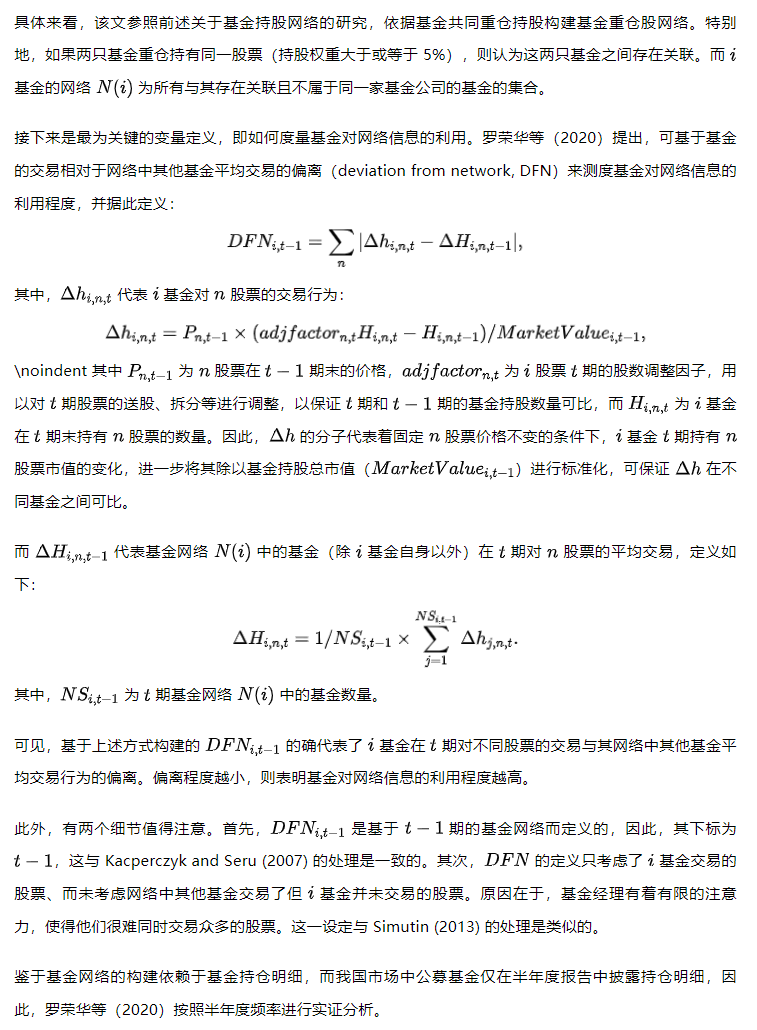

【112】基金网络、信息利用与业绩

作者:因子动物园

题图:因子动物园微信公众号

已有研究发现了大量有助于预测基金业绩的指标。但这些研究大都没有充分利用基金构成的信息网络结构(即“基金网络”)中所包含的丰富信息。所谓基金网络,指基金之间通过地理位置、基金经理的社交联系,以及相同的持股等而构成的关联网络。在同一个网络内的基金可能共享一些信息。因此,通过构建基金网络,有可能提取出一些与单纯依赖基金资金流或个体基金持仓数据不同的增量信息,从而有助于更深入地理解基金的投资行为,并据此构建更有效的投资策略。

具体来看,已有研究中提出的基金网络主要包括三种类型。首先是基于地理位置的关联网络。例如,位于同一城市、尤其是居住地十分接近的基金经理位于同一邻居网络内,这些基金经理所管理的基金的持仓和交易行为往往有着较强的相似性(Hong et al., 2005; Pool et al., 2015)。事实上,类似的地理关联在金融市场中普遍存在,例如,研究发现,位于同一城市的上市公司股票表现之间也存在着紧密的联系,使得可以利用同一城市上市公司的股票表现去预测一家公司的基本面和股票收益(Parsons et al., 2020; Jin and Li, 2024)。

第二种常见的关联是基于基金经理的社会属性或社交网络之间的关联。最直观的例子是同一基金家族内的基金有着更相似的持仓和业绩,这部分归因于这些基金有着类似的研究支持(Brown and Wu, 2016)。另一个典型例子是校友关系网络。Cohen et al. (2008) 基于美国市场数据发现,如果基金经理与上市公司管理层之间因为校友关系而连接在一起,则基金经理会更倾向于投资相关公司的股票。特别地,那些存在校友关联的股票构成的组合表现显著优于不存在关联的股票,且超额收益主要集中在公司新闻发布前后的时期,这表明基金经理可通过校友网络获取额外的私有信息,从而提升基金业绩。申宇等(2015)发现校友网络在中国市场中同样有效。通过构建基金经理与其他基金经理和上市公司高管的校友网络,该文发现基金经理校友网络的广度和深度均有助于提升基金业绩,但这一影响仅限于直接校友关系,通过其他人形成的间接校友关系则无助于改善基金业绩。与 Cohen et al. (2008) 的发现类似,影响机制在于校友关系网络使得基金经理可以获取更 多私有信息,从而显著提升基金投资的主动性。此外,非常有趣的是,该文发现校友关系网络的影响随信息性质呈现出不对称性,主要影响买入股票时的收益,而对卖出交易收益的影响则不显著。

第三类基金网络,也是近年来研究中关注最多的一类网络,为基于基金持股构建的网络。其逻辑在于,持有相同股票的基金经理之间可能存在一定的信息交流,或拥有相似的私有信息。Pareek (2012) 基于基金共同重仓持股构建了基金重仓股网络,并发现位于同一网络中的基金的确有着相似的交易行为,且这一趋同交易行为不能被投资风格以及基金经理之间的地理联系等因素所解释。利用网络密度作为信息扩散速度的一个代理变量,该文还发现网络密度较低的股票呈现出更强的中期动量效应,从而为 Hong (1999) 关于动量效应来自投资者的反应不足的解释提供了实证证据。

本文便主要关注上述最后一类网络,并着重探讨基金对重仓股网络信息的利用及其经济后果。为利用基金重仓股网络来预测基金业绩或股票收益,需要理解基金重仓股网络包含何种信息,以及有能力和没有能力的基金经理会如何利用基金网络中的信息。一个直观的想法是,基金网络中的信息,对于基金经理而言,是类似于分析师研究报告的公共信息。Kacperczyk and Seru (2007) 表明能力较强的基金经理有更多私有信息,因而会相对较少使用这些公共信息。类似地,可以合理地预期,能力较强的基金经理会相对更少地利用重仓股网络中的信息。因此,可以依据基金经理对基金网络中的公共信息的利用程度来估计基金能力。罗荣华等(2020)基于中国基金市场数据,对此进行了实证检验。

1. 变量定义

2. DFN的影响因素

为理解具有何种特征的基金倾向于更多利用基金网络中的信息,罗荣华等(2020)在每期末按照 DFN 将基金分为 5 组,进而考察不同分组的平均特征。结果显示:

- 高 DFN 基金的规模(19.81 亿元)显著小于低 DFN 基金(47.51 亿元),表明小规模基金具有显著更强的主动性,这与已有研究的发现是一致的。

- 其他基金特征也支持高 DFN 基金具有更强的主动性,例如,高 DFN 基金存续时间往往更短,收取更高的费率,且交易更为活跃(换手率显著更高)。这些基金所属的基金公司往往也有更小的总体规模,因而有动机进行更积极的投资。

- 而从基金经理特征来看,高 DFN 基金的基金经理有着更好的教育背景,女性基金经理占比也更高,且与基金产品年龄类似,基金经理任职年限显著更短。

- 从基金所在基金网络的特征来看,高 基金的网络中基金数量显著更少,基金平均年龄和规模也更小,表明这些基金可能具有更强的独特性。

综合来看,高低 DFN 基金有着迥异的特征。那些规模较小、存续时间较短的基金的基金经理,有更大的空间和动力去更积极主动地利用其私有信息,以获取超额收益;反之,那些规模较大并由有着较深资历的基金经理管理的基金,可以更充分地利用基金网络的人脉资源属性,来更多利用基金网络中的信息。

3. 基准结果与稳健性

为考察基金对网络信息的利用是否能反映基金能力,进行以下回归分析:

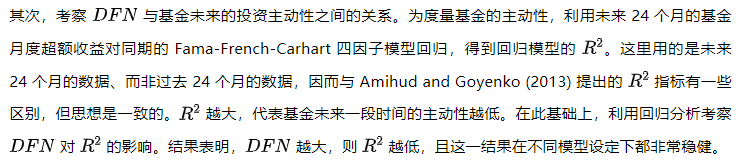

实证结果验证了上述猜想。无论是在控制基金特征,还是进一步控制基金经理特征和基金网络特征后, DFN 对基金四因子 alpha 的预测能力都非常稳健。与此同时,通过对基金收益进行特征分解、进而进行回归分析可见, DFN 较高的基金,特征选股能力显著更强,而特征择时和风格收益则与 DFN 较低的基金没有显著的区别。这些结果验证了较少利用基金网络中的公共信息的基金经理的确有着更多私有信息,从而有更强的选股能力,并因此获得更好的业绩。

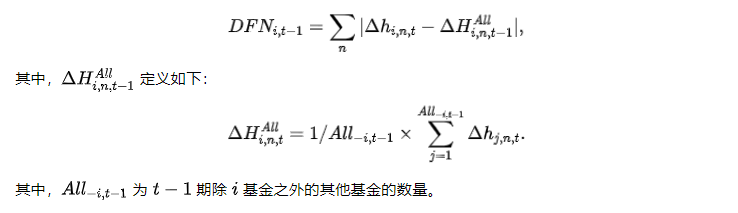

值得注意的是,虽然高低 DFN 基金的特征差异以及 DFN 对基金业绩的预测能力都表明,基金对基金网络信息的利用程度越低,则基金主动性越高。但仍然不能完全排除一种可能性,即 DFN在相当程度上刻画了基金偏离羊群效应的交易行为。为排除这一可能的解释,按照与 DFN 类似的定义方式,进一步构建 DFC(deviation from crowd)指标,用以代表基金偏离羊群效应的行为:

实证结果显示,单独来看, DFC 对基金业绩有显著为正的预测能力,但如果同时考虑 DFN 和 DFC 的影响,则 DFN 的影响显著为正、且影响系数比前述基准回归中显著更大,而 DFC 的影响为负(但不显著)。这一方面表明基金偏离羊群效应的交易行为不能解释基金较少利用基金网络信息的交易行为对基金业绩的预测能力,另一方面,也需要注意,上述结果表明 DFN 和 DFC 之间可能存在较强的正相关性。

为验证 DFN 对基金业绩预测能力的稳健性,进一步在每期末,用 DFN 对 DFC 进行截面回归取残差(即进行中性化处理),然后考察残差项对基金业绩的预测能力。结果表明残差项对基金业绩的预测能力同样显著为正、甚至比 DFN 的预测能力更为显著,从而排除了基金偏离羊群效应的交易行为这一替代解释,表明 DFN 体现了基金的主动性。

4. DFN与基金主动性关系的进一步分析

为进一步验证 DFN 反映的基金更少利用基金网络中的公共信息这一行为特征的确可刻画基金的主动性,罗荣华等(2020)进一步从四个方面进行了实证分析,包括:

- 检验 DFN 的持续性;

- 直接考察 DFN 与基金主动性代理变量之间的关系;

- 检验 DFN 对基金风险承担决策的影响;

- 分析不同市场状态下 DFN 的业绩预测能力的异质性。

首先考察 DFN 的持续性。已有研究表明,基金能力具有持续性。因此,如果 DFN 的确反映着基金主动性和基金能力,则 DFN 也应具有较强的持续性。通过在截面上按照 DFN 将基金分为 5 组并考察转移概率,该文发现,DFN 的确具有较强的持续性。例如,DFN 最低的一组基金,有 57% 的概率在下一期仍有最低的 DFN ,而这些基金下一期有最高的 DFN 的概率则仅为 5%;类似地,高 DFN 基金下一期有 36% 的概率仍有最高的 DFN ,其 DFN 跌落至最低水平的概率则仅有 5%。

该文还考察了 DFN 对基金风险承担的影响。如果高 DFN 基金通过承担更大的风险而获取更好的业绩,则不能说明 DFN 可以预测基金能力。实证结果显示,DFN 对基金总体风险没有显著的影响,但高 DFN 基金会承担更高的异质性风险。由于异质性风险往往与基金利用私有信息做出投资决策有关,这一结果表明高 DFN 基金更多利用自身的私有信息进行投资,并据此获得了更好的业绩,从而验证了 DFN 与基金主动性和基金能力之间的关联。

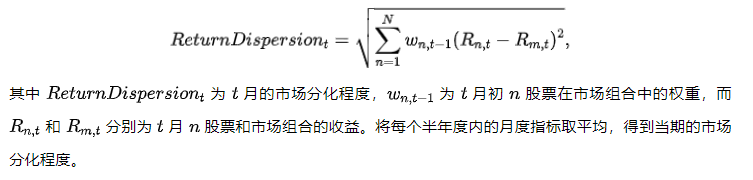

最后,考察不同市场状态下 DFN 业绩预测能力的异质性。当股票表现间高度分化时,基金能力更加重要,对基金业绩的影响更为显著(Jiang and Verardo, 2018)。因此,参照 Jiang and Verardo (2018),计算股票收益的(加权)截面分歧度,来代表股票市场的分化程度:

在此基础上,按照市场分化程度指标的中位数将样本分为两个子样本,分别考察其中 DFN 对基金业绩的预测能力。结果显示,相比于市场分化程度较低的时期,在市场分化程度较高的时期,DFN 的业绩预测能力显著更强。从经济意义上来看,市场分化程度较高和较低的时期,DFN 一个标准差的变化分别对应基金月度四因子 alpha 上升 0.21% 和 0.14%,二者差异可达 0.07%(年化 0.84%)。鉴于中国市场中主动股票型基金的平均四因子 alpha 约为年化 3%,上述差异在经济意义上也非常可观。

5. 结语

罗荣华等(2020)构建了基金重仓股网络,进而考察了基金对基金网络内的公共信息的利用,是否可以揭示基金的主动性和基金能力。实证分析得到了稳健的发现:对基金网络内公共信息利用越多的基金,对其私有信息的利用也就更少,从而表现出更低的主动性和更弱的能力。相应地,这些基金的业绩显著弱于对基金网络信息利用较少的基金,这一差异在股票市场分化严重时更为显著。

值得注意的是,在分析基金对基金网络信息利用程度的影响因素时,该文发现总体来看,那些规模较大、由有着较深资历的基金经理所管理的基金,往往倾向于更多利用基金网络中的公共信息,并提出这一行为特征反映了基金网络的人脉资源属性。这表明,基金对基金网络信息的利用,可能并不仅仅由基金拥有的私有信息多少(基金能力)决定,基金更多利用基金网络信息的行为,也有可能是理性的选择。

为理解这一点,需回顾关于规模报酬递减效应的分析(参考【092】学术打脸系列(I)|基金规模报酬递减之争和《管理世界》|| 田正磊、刘洋溢、罗荣华:行业集中与风格均衡:双向助力基金价值创造)。规模报酬递减效应的存在意味着需要拓展基金能力的内涵。基金能力不仅包括搜寻盈利机会的能力,也包括应对规模报酬递减的能力(Barras et al., 2022; 田正磊等,2023)。从这个视角出发,对基金网络信息利用程度较高的基金,虽然主动性更低、因而搜寻盈利机会的能力可能更弱,但通过更多利用基金网络信息,可能可以更好地应对规模报酬递减的影响。该文从这一视角进行了一定讨论,但未进行严格的实证检验。后续研究也许可以对此进行进一步的考察。

最后,同样值得注意的是,除基金重仓股网络外,基金竞争网络也对基金业绩有着重要的影响。此外,越来越多的研究开始利用网络社区算法来定义基金网络,从而可能得到与仅利用基金持仓信息而得的重仓股网络不完全相同的额外信息。您如果对这一领域感兴趣,可进一步搜寻相关文献进行阅读。

全文完。祝您阅读愉快!

References:

- Barras, Laurent, Patrick Gagliardini, and Olivier Scaillet. "Skill, scale, and value creation in the mutual fund industry." Journal of Finance 77.1 (2022): 601-638.

- Brown, David P., and Youchang Wu. "Mutual fund flows and cross‐fund learning within families." Journal of Finance 71.1 (2016): 383-424.

- Cohen, Lauren, Andrea Frazzini, and Christopher Malloy. "The small world of investing: Board connections and mutual fund returns." Journal of Political Economy 116.5 (2008): 951-979.

- Hong, Harrison, Jeffrey D. Kubik, and Jeremy C. Stein. "Thy neighbor's portfolio: Word‐of‐mouth effects in the holdings and trades of money managers." Journal of Finance 60.6 (2005): 2801-2824.

- Jin, Zuben, and Frank Weikai Li. "Geographic links and predictable returns." Journal of Business Finance & Accounting forthcoming (2020).

- Kacperczyk, Marcin, and Amit Seru. "Fund manager use of public information: New evidence on managerial skills." Journal of Finance 62.2 (2007): 485-528.

- Pareek, Ankur. "Information networks: Implications for mutual fund trading behavior and stock returns." AFA 2010 Atlanta Meetings Paper (2012).

- Parsons, Christopher A., Riccardo Sabbatucci, and Sheridan Titman. "Geographic lead-lag effects." Review of Financial Studies 33.10 (2020): 4721-4770.

- Pool, Veronika K., Noah Stoffman, and Scott E. Yonker. "The people in your neighborhood: Social interactions and mutual fund portfolios." Journal of Finance 70.6 (2015): 2679-2732.

- Simutin, Mikhail. "Standing out in the fund family: deviation from a family portfolio predicts mutual fund performance." Available at SSRN 1920357 (2013).

- 罗荣华, 田正磊, 方红艳. "“和而不群”还是“卓尔不群”——基于基金信息网络使用的视角." 金融研究, 482: 188-206.

- 申宇, 赵静梅, 何欣. "校友关系网络、基金投资业绩与“小圈”效应." 经济学(季刊), 15(1): 403-428.

- 田正磊, 刘洋溢, 罗荣华. "行业集中与风格均衡:双向助力基金价值创造." 管理世界, 39(11): 94-114.

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。

免责声明:

您在阅读本内容或附件时,即表明您已事先接受以下“免责声明”之所载条款:

1、本文内容源于作者对于所获取数据的研究分析,本网站对这些信息的准确性和完整性不作任何保证,对由于该等问题产生的一切责任,本网站概不承担;阅读与私募基金相关内容前,请确认您符合私募基金合格投资者条件。

2、文件中所提供的信息尽可能保证可靠、准确和完整,但并不保证报告所述信息的准确性和完整性;亦不能作为投资决策的依据,不能作为道义的、责任的和法律的依据或者凭证。

3、对于本文以及文件中所提供信息所导致的任何直接的或者间接的投资盈亏后果不承担任何责任;本文以及文件发送对象仅限持有相关产品的客户使用,未经授权,请勿对该材料复制或传播。侵删!

4、所有阅读并从本文相关链接中下载文件的行为,均视为当事人无异议接受上述免责条款,并主动放弃所有与本文和文件中所有相关人员的一切追诉权。