周度 | 寻找高活跃度信用交易主体

作者:郁言债市

题图:郁言债市微信公众号

摘要

信用债寻找票息性价比以及“交易属性”主体

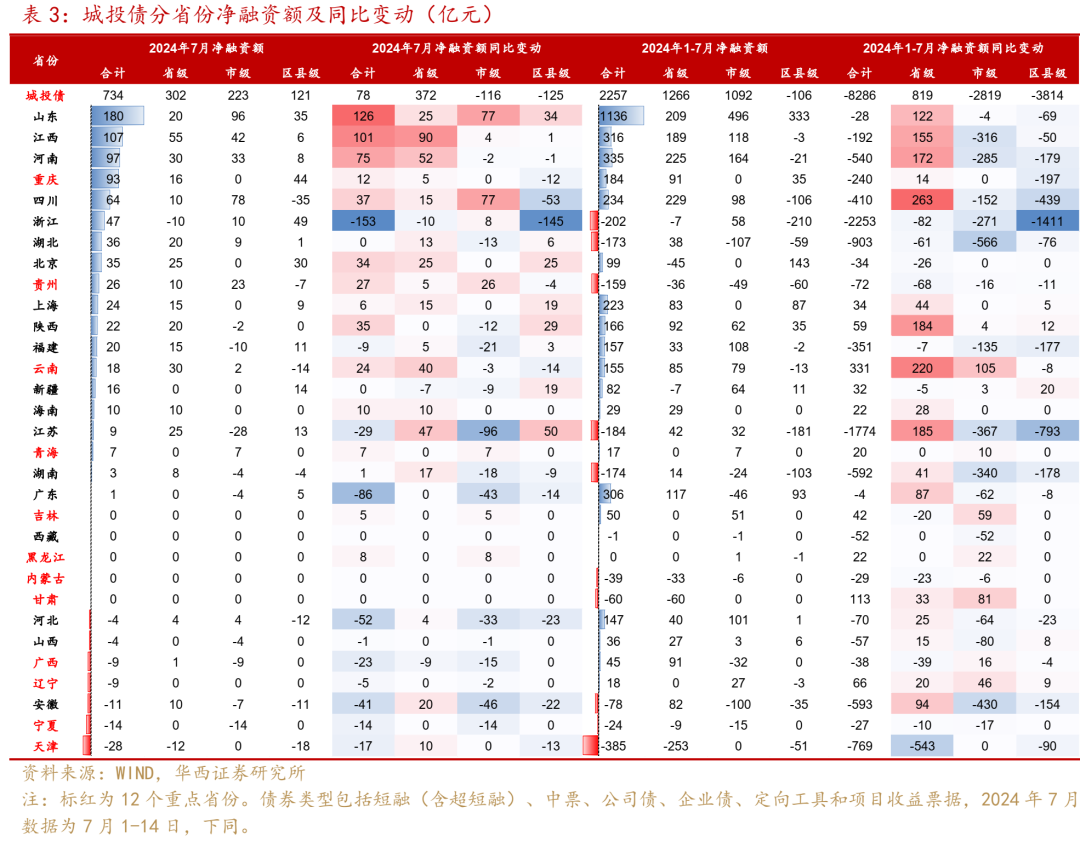

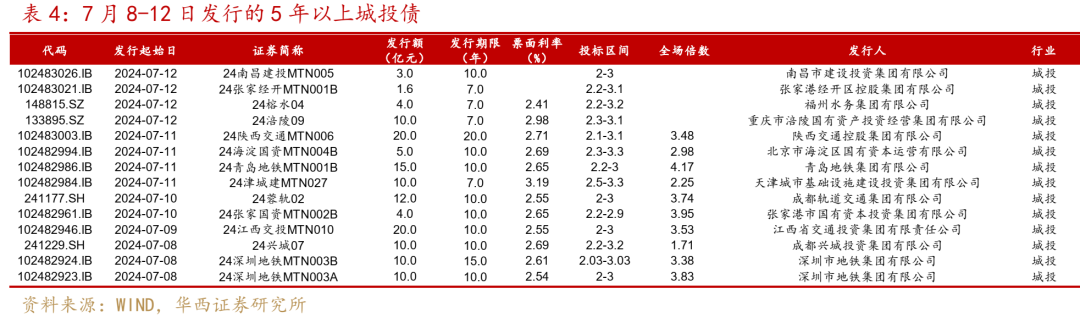

7月8-12日,城投债净融资回暖,一级抢券热度小幅回落,信用债收益率和信用利差走势分化,长久期品种走势弱于利率债。7月1-14日,城投债发行2352亿元,同比增加134亿元,净融资为734亿元,同比上升78亿元。7月第2周,13家城投发行5年以上债券,一方面交投平台仍是主力,另一方面区县级、园区城投也开始发行长债。其中,张江港经开控股发行7年中票,发行额仅1.6亿元;张家港国资发行10年中票(2.65%);重庆涪陵国资发行7年私募债(2.98%)。

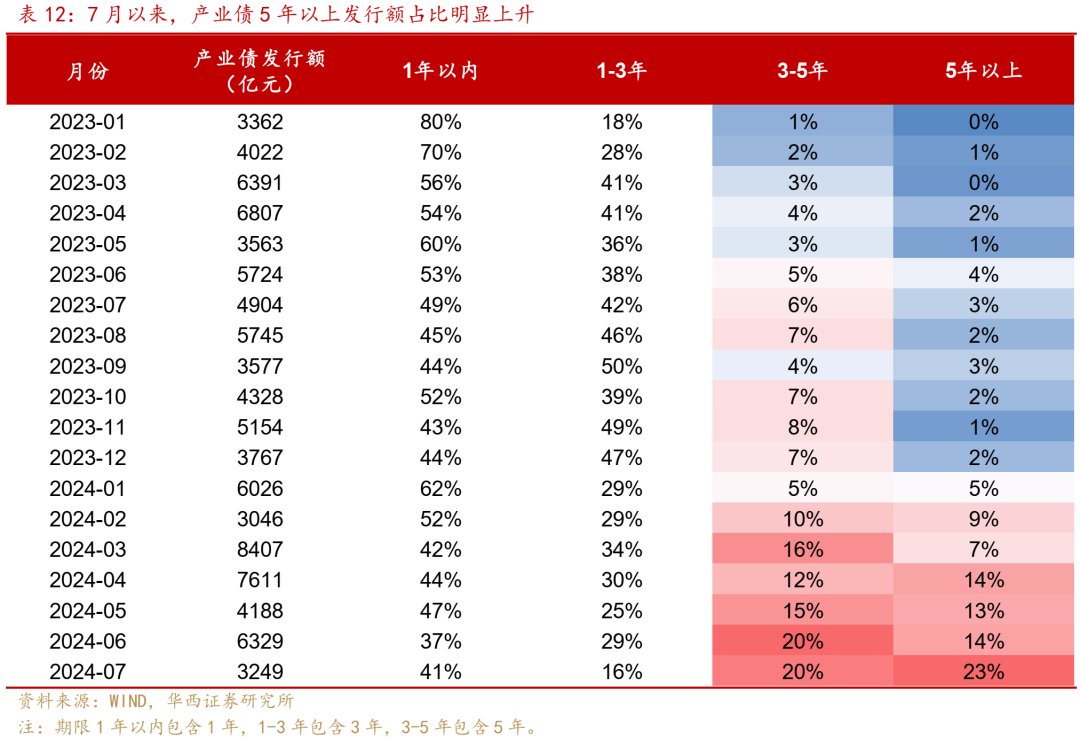

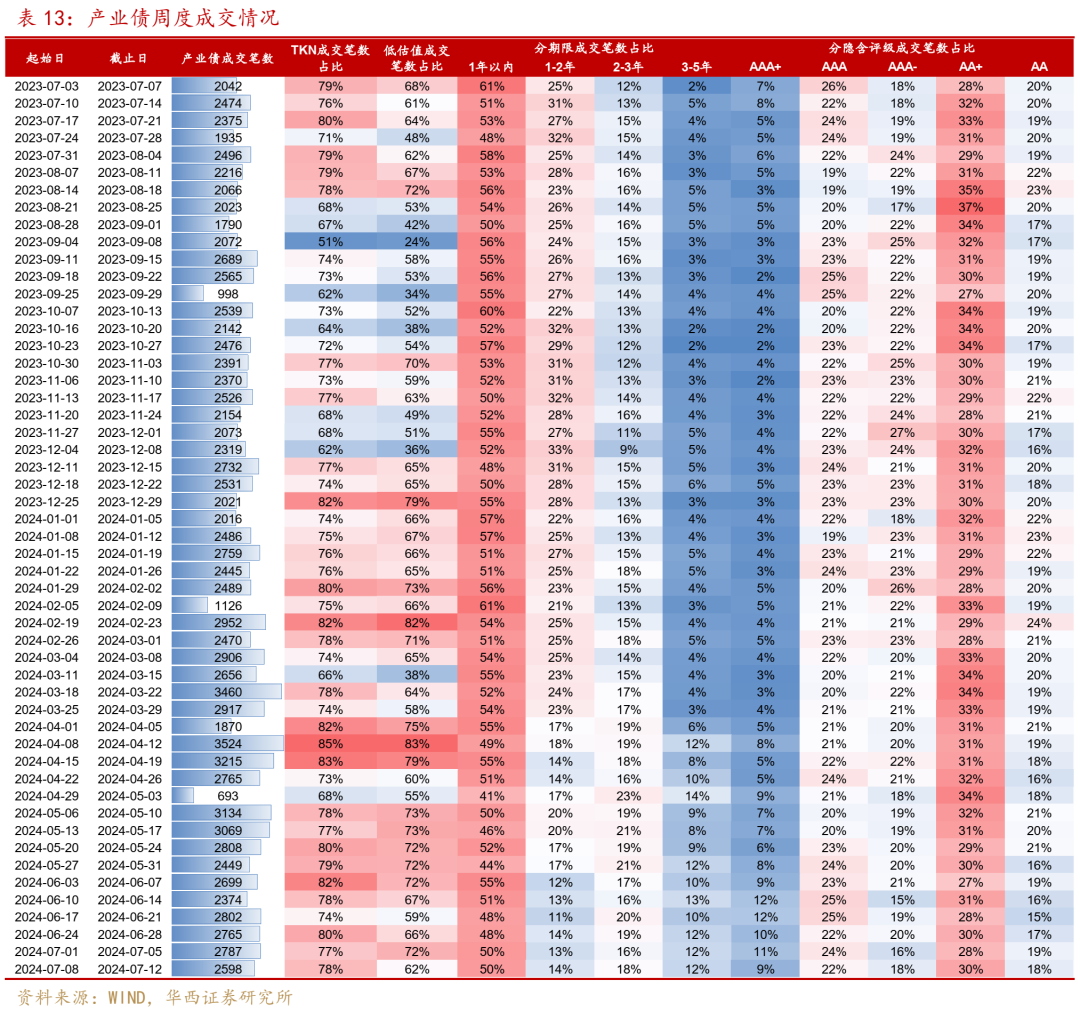

产业债5年以上发行额占比上升至23%,平均发行利率为2.54%,较同期限城投债低14bp。7月8-12日,28家产业主体发行了5年以上信用债,民企的华为也首发10年中票。

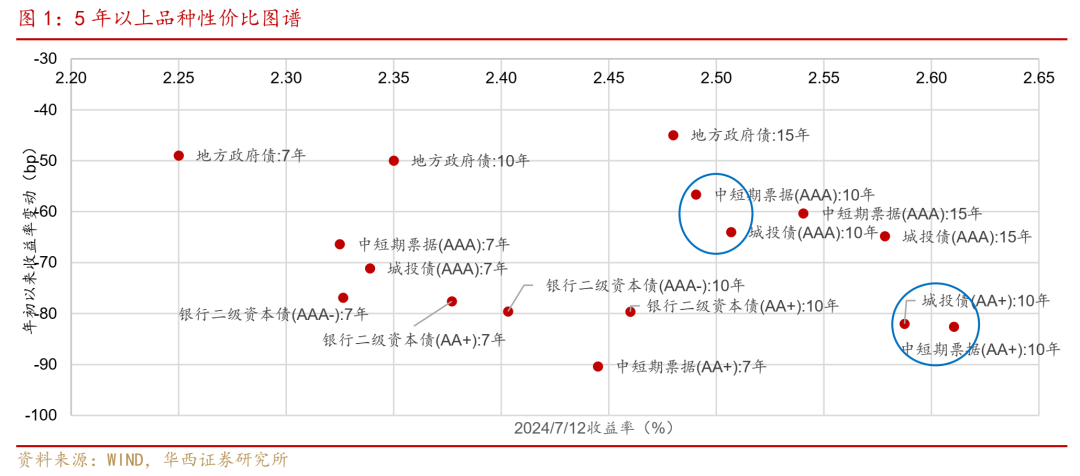

从性价比图谱来看,3年期品种,城投债AA(2) 3Y收益率2.32%仍相对较高。5年期品种,城投债AA+ 5Y与AA(2) 3Y收益率相近,性价比一般。5年以上品种,信用债AAA 10Y收益率2.50%左右,高于同期限的地方债14-16bp,也高于AAA- 10Y二级资本债9-11bp,或有一定的下行空间。

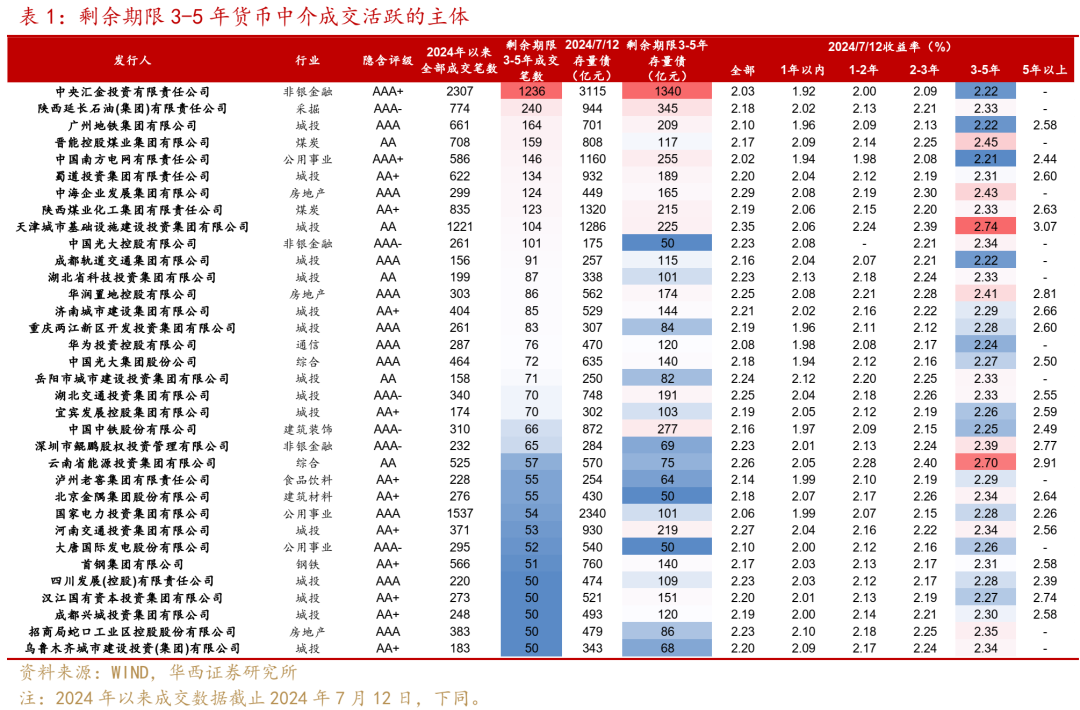

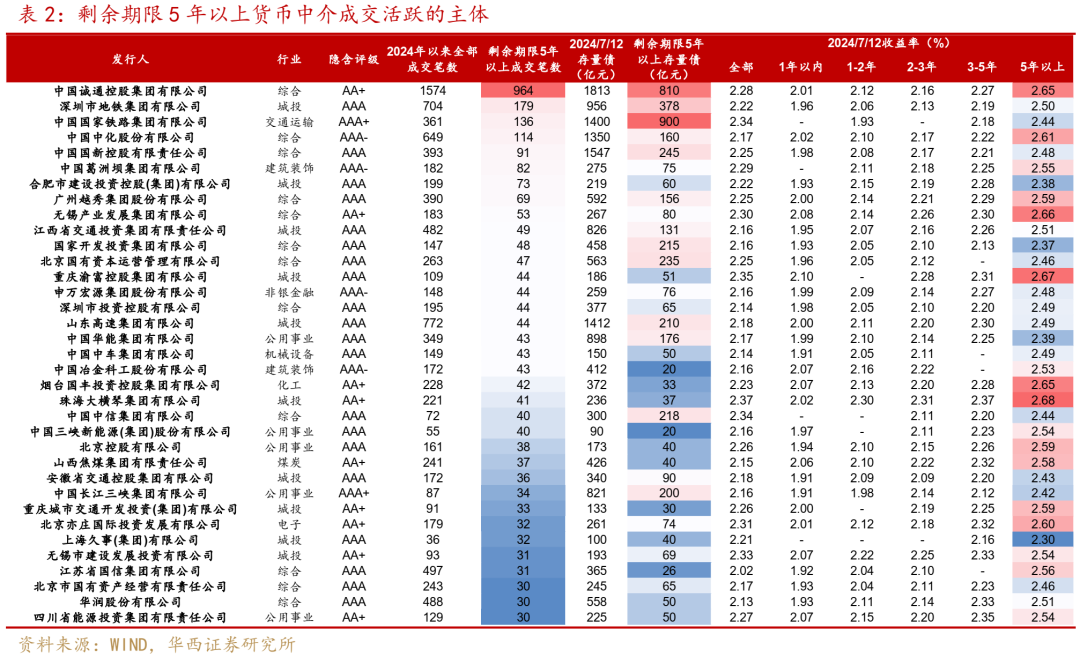

信用交易方面,寻找高活跃度主体。其中,剩余期限3-5年货币中介成交活跃的主体中,除了津城建、云能投、晋能控股煤业、中海、华润置地收益率在2.4%以上,其余主体3-5年存量债收益率基本在2.22%-2.35%左右。5年以上成交活跃的主体中,排名前5分别是诚通控股、深圳地铁、国家铁路集团、中化股份和国新控股,交投平台的江苏交投、山东高速和安徽交控也相对活跃,活跃主体5年以上存量债收益率集中在2.45%-2.65%左右。

AA-城商行资本债成交活跃度上升

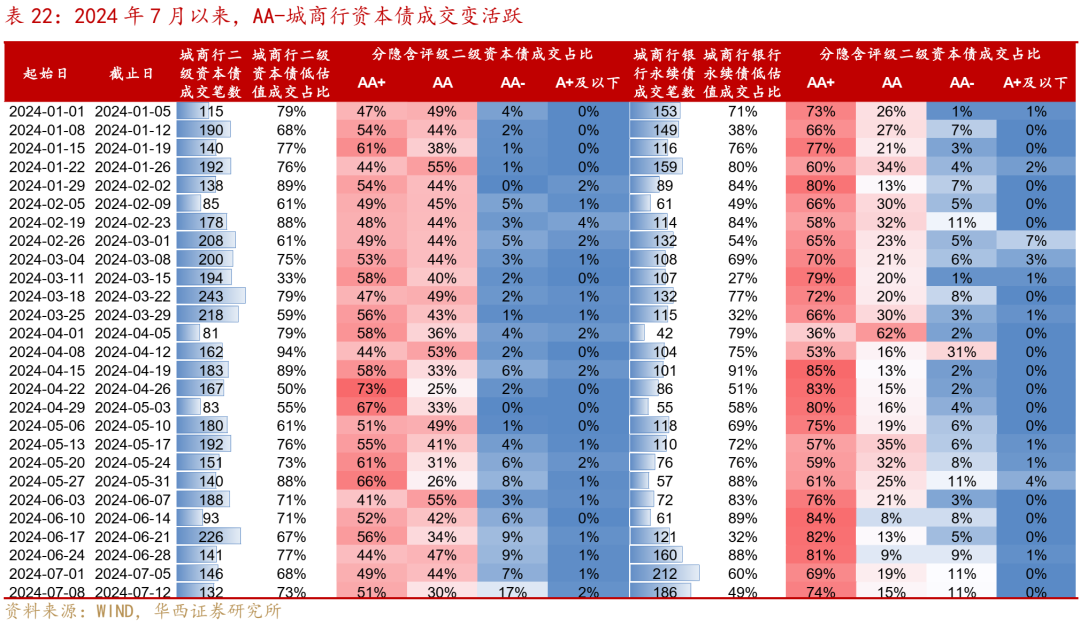

银行资本债收益率表现分化,低等级品种依然强势,尤其是AA-银行永续债。成交笔数环比增加,且大行还在拉久期。另外,7月以来隐含评级AA-的城商行资本债成交变得活跃。

策略层面,大行依然采取波段操作的策略,抓住近期调整“跌出来”的机会,近两周中长久期表现偏弱,相对性价比有所回升。另外,部分AA-城商行资本债成交活跃度正在提升,可以关注此类银行主体的交易配置机会。并且,这种下沉趋势可能仍将延续,建议适当放宽下沉尺度,现阶段银行资本债可能在“欠配”背景下流动性逐渐改善。

风险提示:货币政策出现超预期调整。流动性出现超预期变化。信用风险超预期。

7月8-12日,城投债净融资回暖,一级抢券热度小幅回落,信用债收益率和信用利差走势分化,长久期品种走势弱于利率债。一级市场方面,城投债发行回暖,净融资同比小幅增长。7月1-14日,城投债发行2352亿元,同比增加134亿元,净融资为734亿元,同比上升78亿元。一级发行情绪环比小幅回落,城投债发行全场倍数3倍以上占比由68%回落至52%,2-3倍由16%上升至33%。

7月第2周,深圳地铁、江西交投、陕西交通、青岛地铁、成都轨交、海淀国资等13家城投发行了5年以上债券,一方面交投平台仍是主力,另一方面区县级、园区城投也开始发行长债。其中,张江港经开控股发行7年中票,发行额1.6亿元相对较小;张家港国资发行10年中票(2.65%),全场倍数接近4倍;重庆涪陵国资发行7年期私募债,票面利率2.98%稍高。

产业债5年以上发行额占比上升至23%,平均发行利率为2.54%,较同期限城投债低14bp。7月8-12日,28家产业主体发行了5年以上信用债,其中长江三峡发行20年公司债,华能电力发行15年中票,华阳新材料发行7年中票,陕煤化工、中铁股份发行10年永续债,其余主体均发行10年普通债,发行全场倍数多数超过2倍。此外,民企的华为在7月12日首发10年中票。

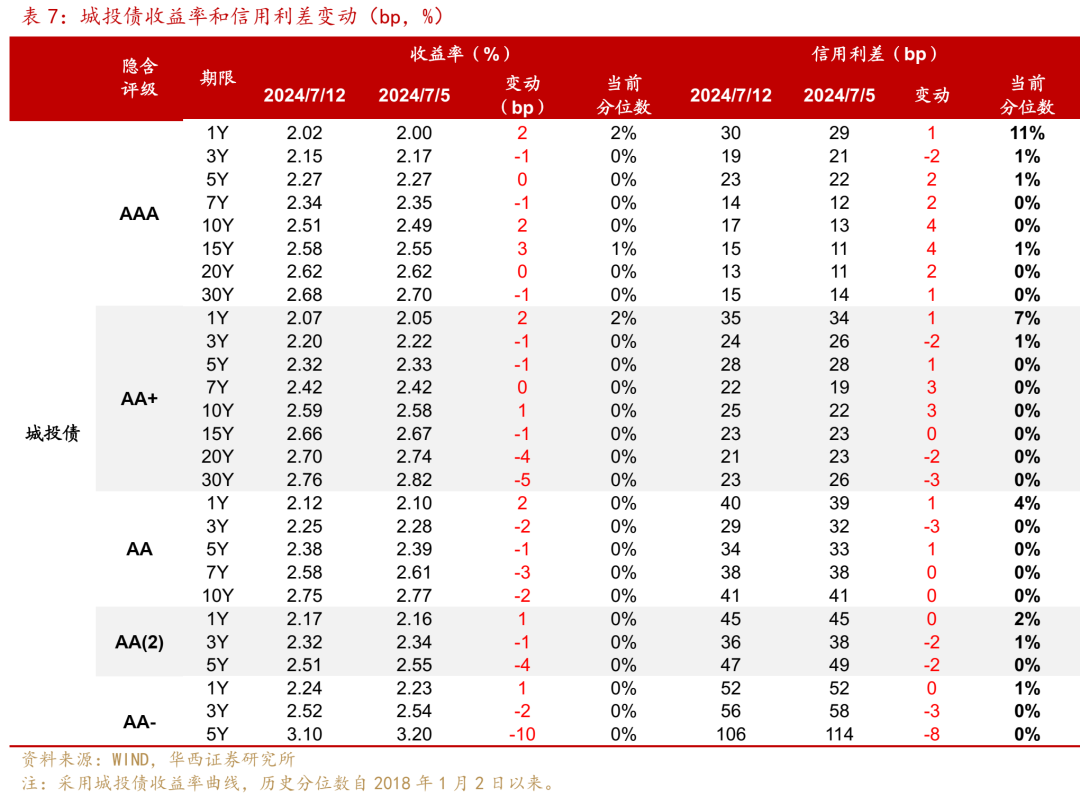

二级市场方面,资金面均衡偏松,长端利率震荡下行,信用债收益率和信用利差走势分化。城投债AA及以上评级1Y收益率上行2bp,信用利差走扩1bp,3Y收益率下行1-2bp,利差收窄2-3bp,5Y收益率下行0-1bp,利差走扩1-2bp。AAA和AA+ 10Y收益率则上行1-2bp,利差走扩3-4bp。

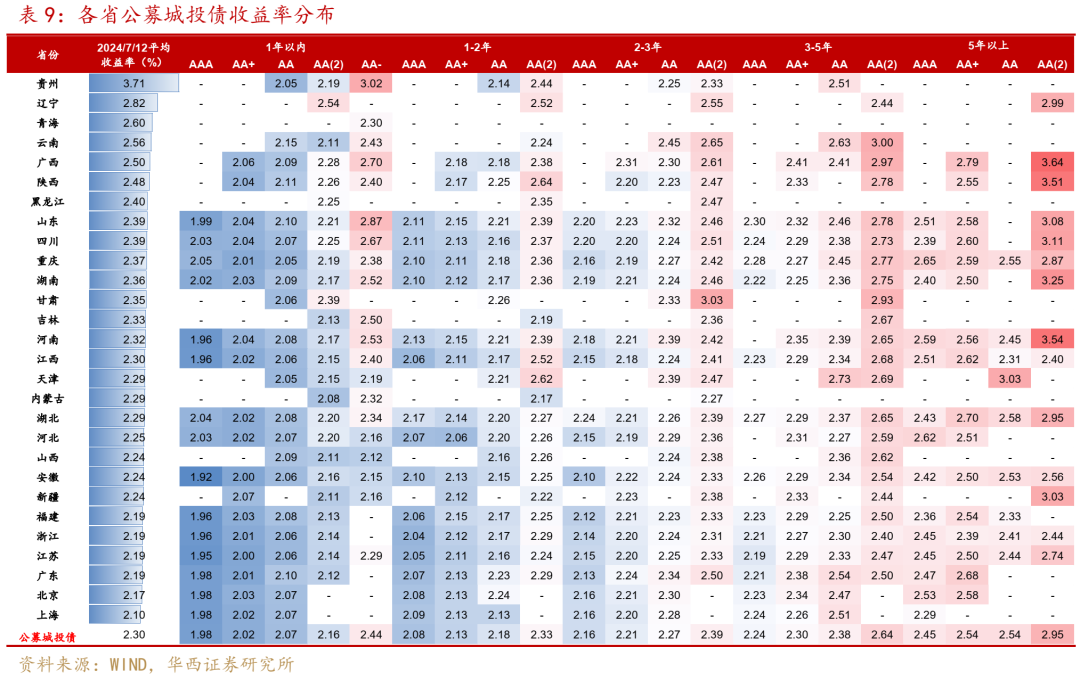

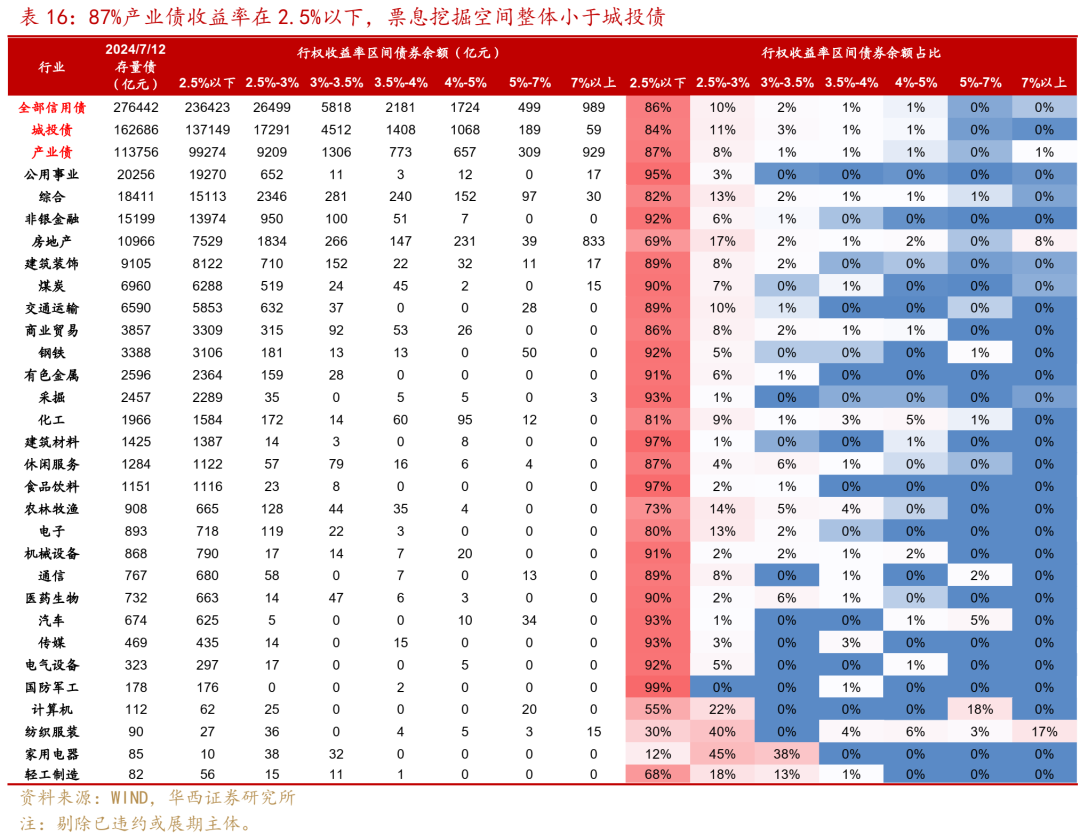

7月,理财规模回升带来信用债增量配置需求。7月1-12日,理财规模累计增1.28万亿元(2020-2023各年7月全月增幅分别为1.82、2.23、1.66、1.74万亿元)。增量资金将循着绝对票息和性价比的角度选择配置的品种。从性价比图谱来看,3年期品种,城投债AA(2) 3Y收益率2.32%仍相对较高,关注发达省份3年左右AA(2)城投债,江西、湖南、河南、山东、重庆和四川2年左右AA(2)城投债。5年期品种,城投债AA+ 5Y与AA(2) 3Y收益率相近,性价比一般。5年以上品种,信用债AAA 10Y收益率2.50%左右,高于同期限的地方债14-16bp,也高于AAA- 10Y二级资本债9-11bp,或有一定的下行空间。

除了票息性价比,我们也从流动性角度寻找具有“交易属性”的信用主体。其中,剩余期限3-5年货币中介成交活跃的主体中,除了津城建、云能投、晋能控股煤业、中海、华润置地收益率在2.4%以上,其余主体3-5年存量债收益率基本在2.22%-2.35%左右。5年以上成交活跃的主体中,排名前5分别是诚通控股、深圳地铁、国家铁路集团、中化股份和国新控股,交投平台的江苏交投、山东高速和安徽交控也相对活跃,活跃主体5年以上存量债收益率集中在2.45%-2.65%左右。

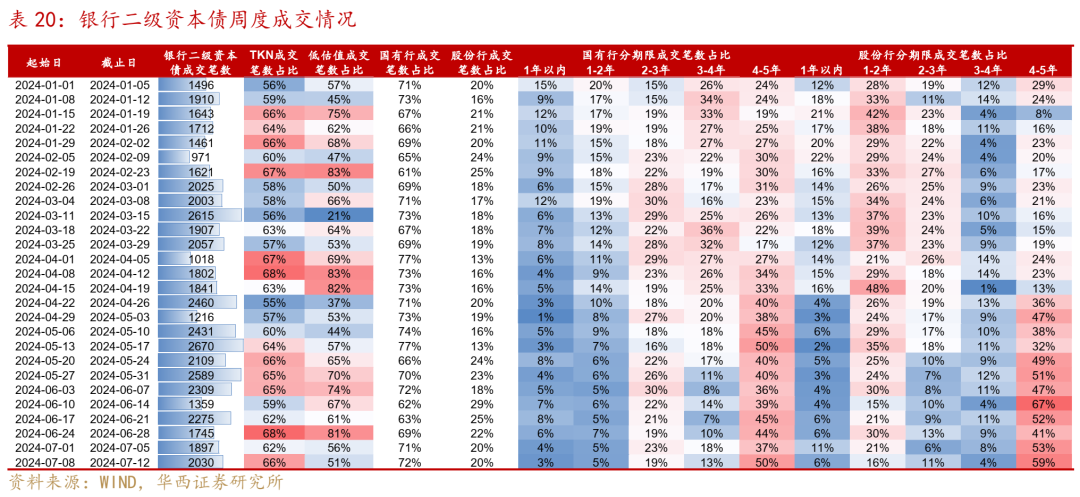

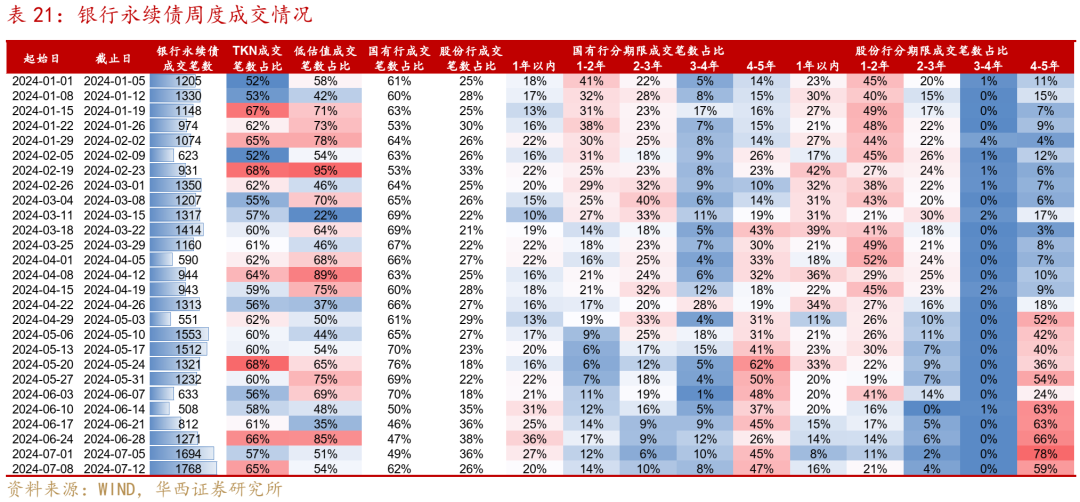

银行资本债方面,7月8-12日,银行资本债收益率表现分化,短久期相对占优,低等级品种依然强势,尤其是AA-银行永续债,信用利差维持收窄。银行资本债整体成交保持活跃,成交笔数环比增加,且大行还在拉久期。另外,7月以来隐含评级AA-的城商行资本债成交变得活跃,包括吉林银行、威海银行、广东华兴银行、温州银行和福建海峡银行等。

策略层面,大行依然采取波段操作的策略,抓住近期调整“跌出来”的机会,近两周中长久期表现偏弱,相对性价比有所回升。另外,部分AA-城商行资本债成交活跃度正在提升,可以关注此类银行主体的交易配置机会。并且,这种下沉趋势可能仍将延续,建议适当放宽下沉尺度,现阶段银行资本债可能在“欠配”背景下流动性逐渐改善。

01

城投债:湖南、四川和河南成交活跃度上升

1.1 一级市场:城投债净融资回暖,抢券热度小幅回落

2024年7月1-14日,城投债发行回暖,净融资同比小幅增长。7月1-14日,城投债发行2352亿元,同比增加134亿元,净融资为734亿元,同比上升78亿元。城投债一级发行情绪环比小幅回落,仍相对火热,城投债发行全场倍数3倍以上占比由68%回落至52%,2-3倍由16%上升至33%。

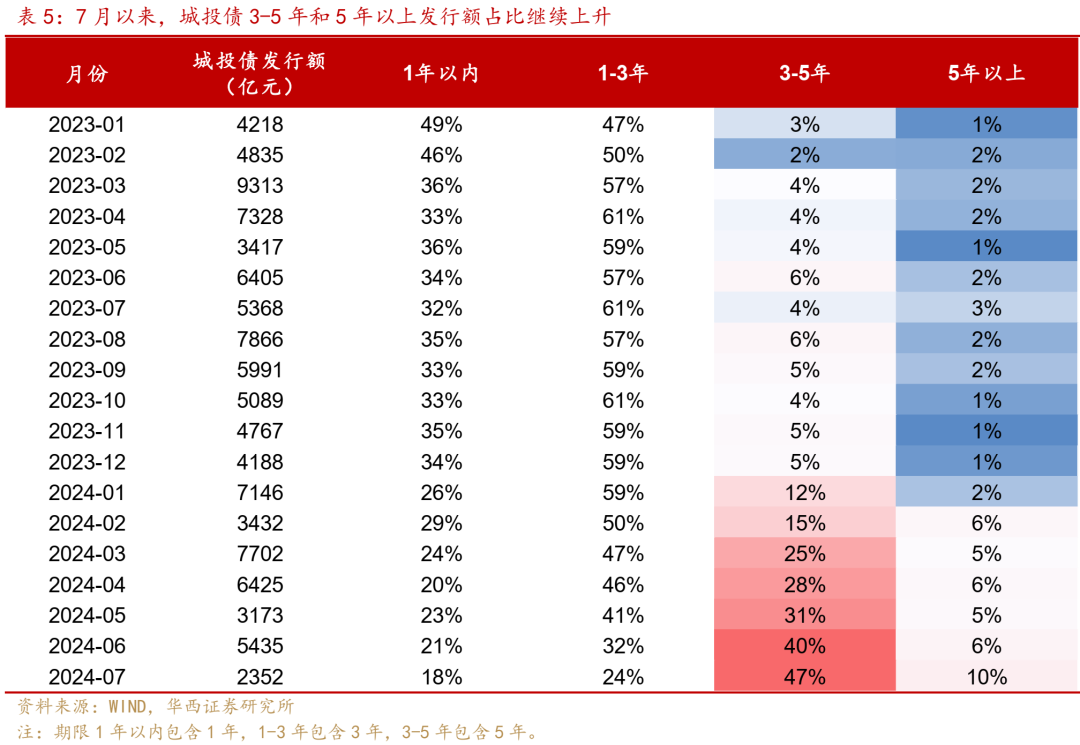

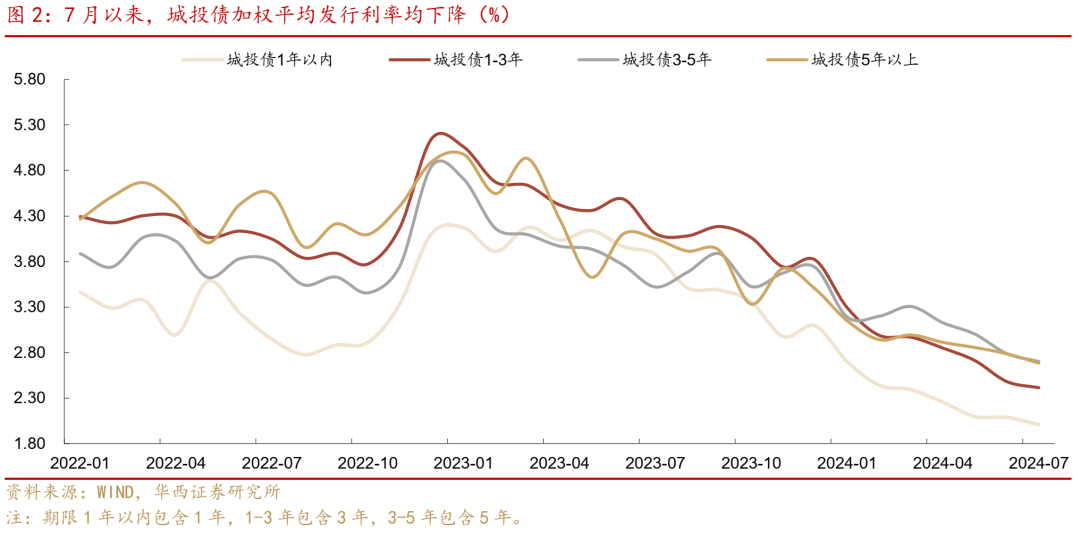

城投债3-5年、5年以上发行额占比进一步上升。7月以来,城投债发行期限5年以上占比为10%,高于6月的6%;3-5年占比为47%,高于6月的40%。发行利率方面,城投债1年以内、1-3年、3-5年和5年以上平均发行利率分别为2.01%、2.41%、2.70%和2.68%,较6月分别下降8bp、7bp、9bp和10bp。

分省份看,7月以来山东城投债净融资规模最大,为180亿元,其次是江西、河南和重庆,净融资规模在93-107亿元。而浙江、广东、河北、安徽和江苏净融资同比下降30-150亿元左右。其中浙江区县级,江苏、安徽和广东市级净融资同比下降相对较多。

7月第2周,深圳地铁、江西交投、陕西交通、青岛地铁、成都轨交、海淀国资等13家城投发行了5年以上债券,一方面交投平台仍是主力,另一方面区县级、园区城投也开始发行长债。其中,张江港经开控股发行7年中票,发行额1.6亿元相对较小;张家港国资发行10年中票(2.65%),全场倍数接近4倍;重庆涪陵国资发行7年期私募债,票面利率2.98%稍高。

1.2 二级市场:收益率和信用利差走势分化

7月8-12日,周一央行公告将视情况开展临时正逆回购操作,但本周央行并未实际开展尾盘的临时正逆回购,资金面整体处于均衡偏松状态,长端利率震荡下行,信用债收益率和信用利差走势分化,长久期品种走势弱于利率债。城投债AA及以上评级1Y收益率上行2bp,信用利差走扩1bp,3Y收益率下行1-2bp,利差收窄2-3bp,5Y收益率下行0-1bp,利差走扩1-2bp。AAA和AA+ 10Y收益率则上行1-2bp,利差走扩3-4bp。截至7月12日,城投债各品种信用利差处于2018年以来0%-11%分位数。

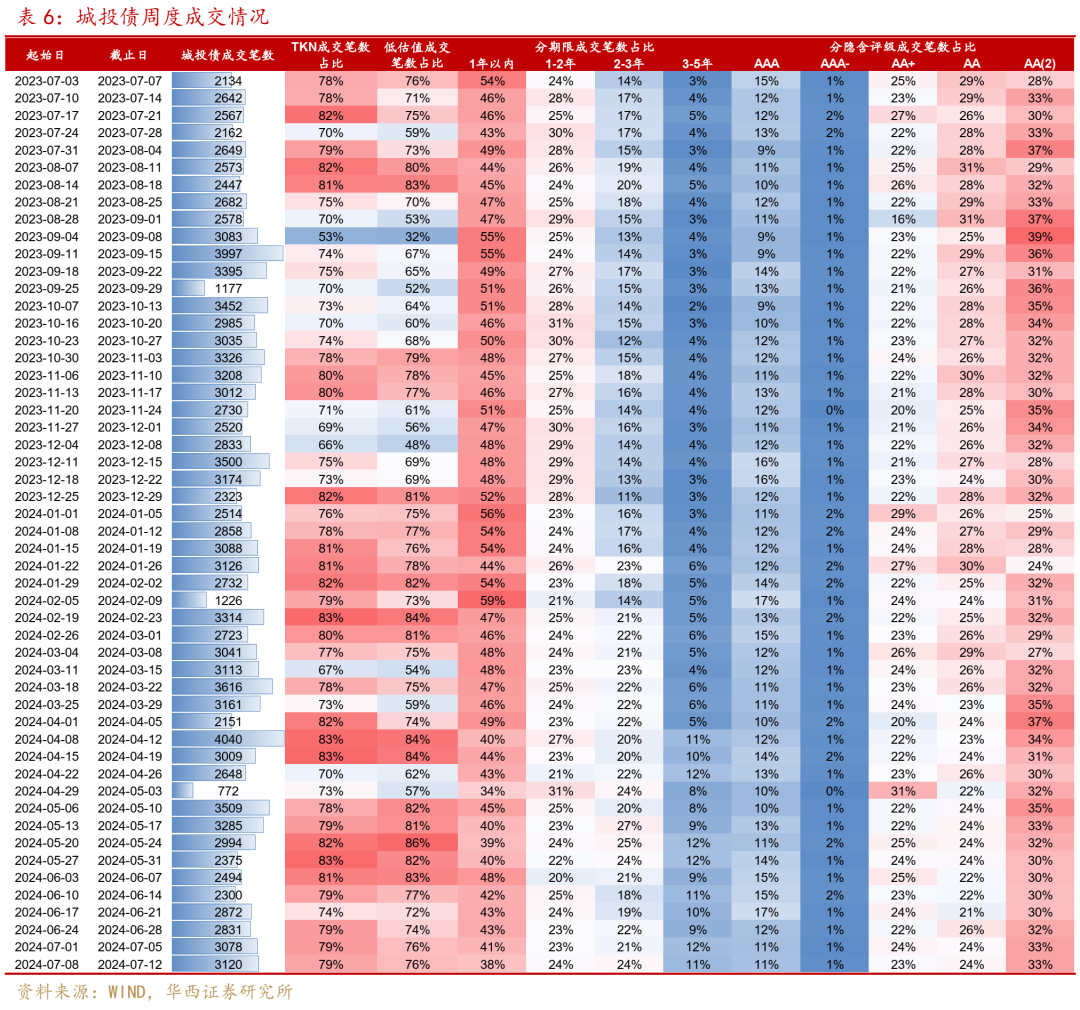

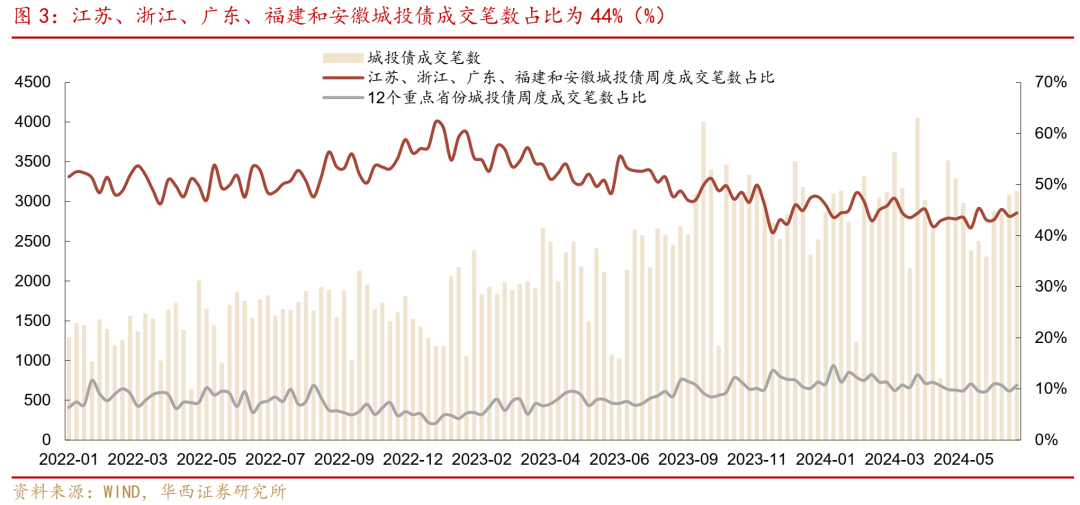

从二级成交看,城投债成交小幅放量,2-3年成交占比上升。分期限看,1年以内成交占比下降3pct至38%,3-5年、5年以上成交笔数占比均下降1pct至11%、3%,而2-3年上升3pct至24%。分隐含评级看,各评级占比基本稳定,其中AA(2)、AA成交占比分别持平于33%、24%。分省份看,12个重点省份成交占比上升1pct至11%,此外湖南、四川和河南成交活跃度也上升。

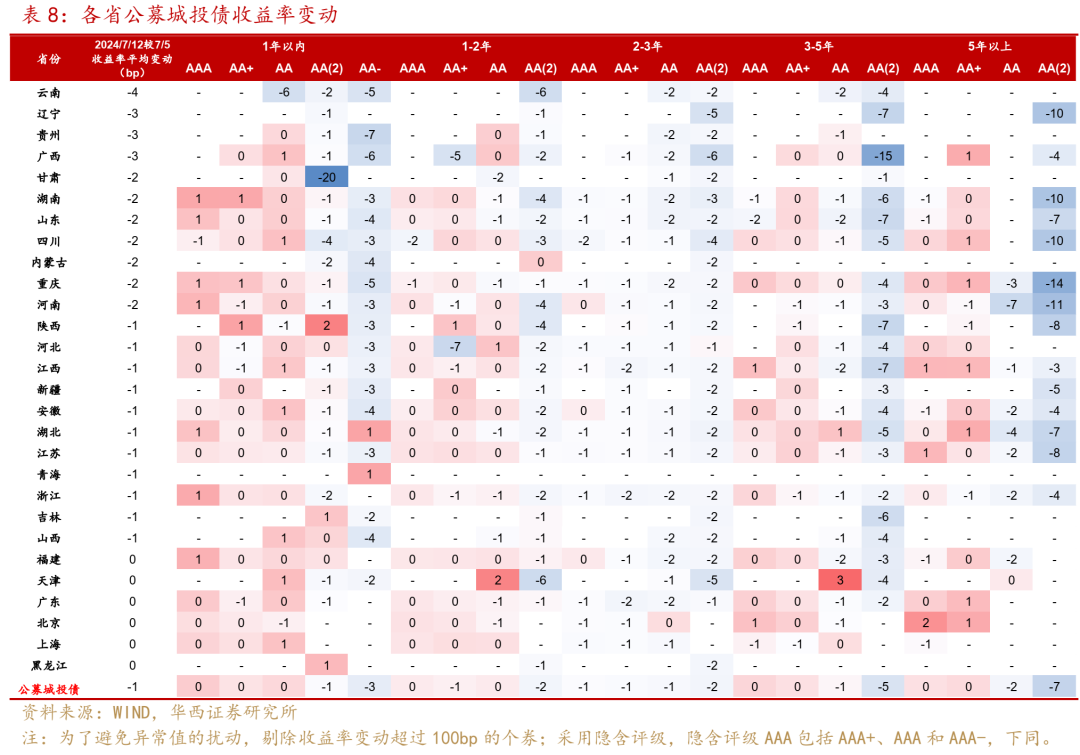

分省份看,弱区域城投债表现领先,湖南、山东、四川、河南排名也靠前,其中云南、辽宁、贵州和广西收益率下行3-4bp,湖南、山东、四川、河南收益率下行2bp,排名也相对靠前。分期限分隐含评级看,5年以上、3-5年AA(2)收益率下行幅度较大,延续消灭高票息的趋势,其中重庆、河南、湖南和四川5年以上AA(2)收益率下行10-14bp,江西、陕西、山东3-5年AA(2)收益率下行7bp。

02

产业债:5年以上发行额占比23%

2.1 一级市场:民企华为首发10年中票

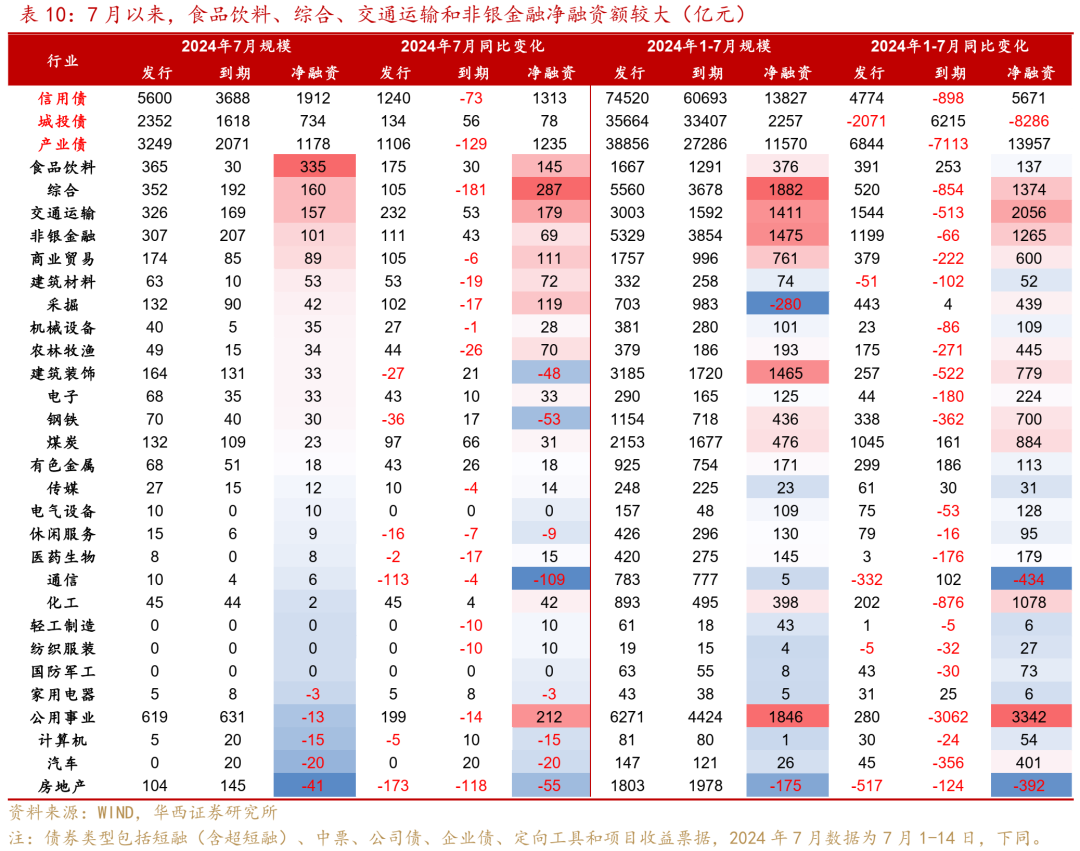

7月1-14日,产业债发行和净融资同比上升。7月1-14日,产业债发行3249亿元,同比增加1106亿元,净融资为1178亿元,同比增加1235亿元。其中,食品饮料净融资规模最大,为335亿元,综合、交通运输和非银金融净融资在100-160亿元左右。从发行倍数看,产业债全场倍数3倍以上占比由38%略降至37%,2-3倍占比由21%降至20%。

分期限看,产业债5年以上发行额占比明显上升,5年以上由6月的14%上升至23%,3-5年占比持平于20%。7月以来,产业债3-5年和5年以上合计占比为43%,高于6月的34%。

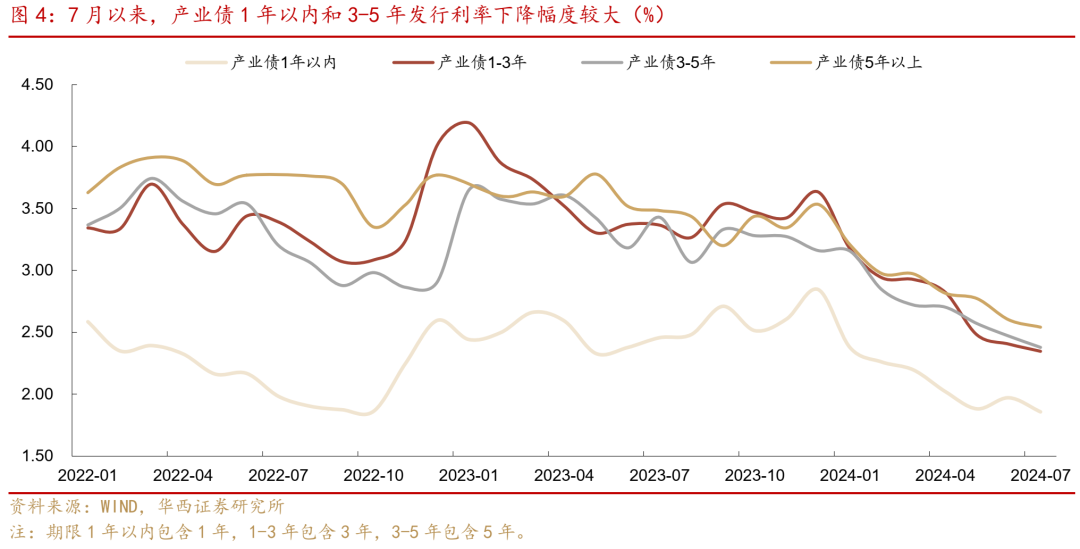

相比城投债,产业债中长久期品种发行利率明显更低。7月以来,产业债1年以内、1-3年、3-5年和5年以上平均发行利率分别为1.86%、2.35%、2.38%和2.54%,较同期限城投债分别低了15bp、7bp、32bp和14bp。

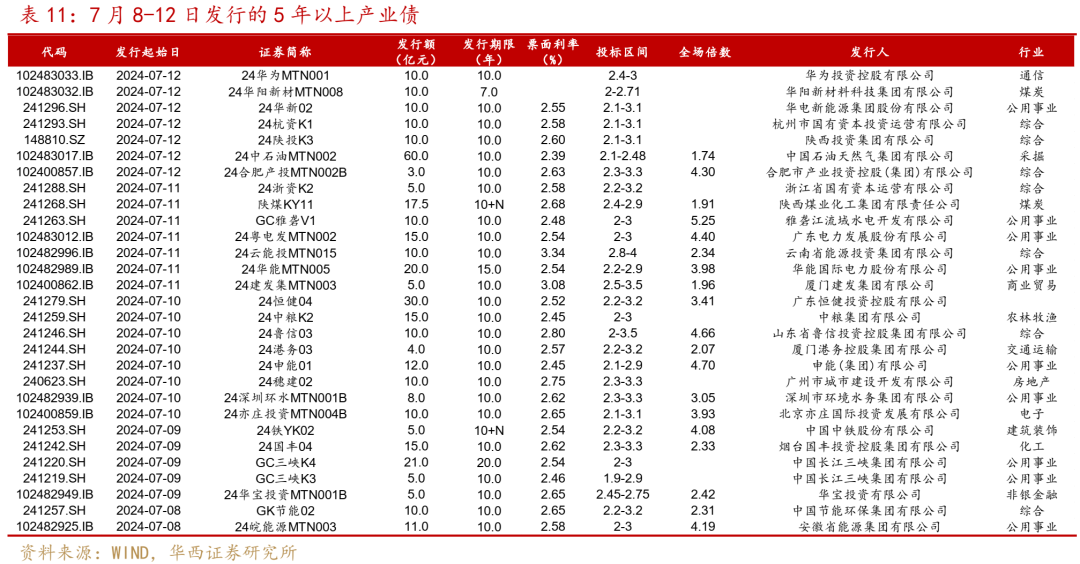

7月8-12日,共28家产业主体发行了5年以上信用债,其中长江三峡发行20年公司债,华能电力发行15年中票,华阳新材料发行7年中票,陕煤化工、中铁股份发行了10年永续债,其余主体均发行10年普通债,发行全场倍数多数超过2倍。其中,“GC雅砻V1”(2.48%)、“24申能01”(2.45%)、“24鲁信03”(2.80%)、“24粤电发MTN002”(2.54%)、“24合肥产投MTN002B”(2.63%)、“24皖能源MTN003”(2.58%)和“24铁YK02”(2.54%),全场倍数超过4倍。此外,民企的华为在7月12日首发10年中票。

2.2 二级市场:1-2年、2-3年AA及3-5年AA+表现占优

7月8-12日,中短期票据中短久期信用利差收窄,而7Y及以上信用利差走扩。其中,AAA和AA+ 1Y和3Y收益率下行0-2bp,信用利差收窄1-3bp;5Y收益率下行2-4bp,利差收窄0-2bp;7Y收益率下行2bp,利差走扩1bp,10Y收益率上行1bp,利差走扩3bp。截至7月12日,除了AAA 1Y,中短期票据其余品种信用利差处于2018年以来0-5%分位数。

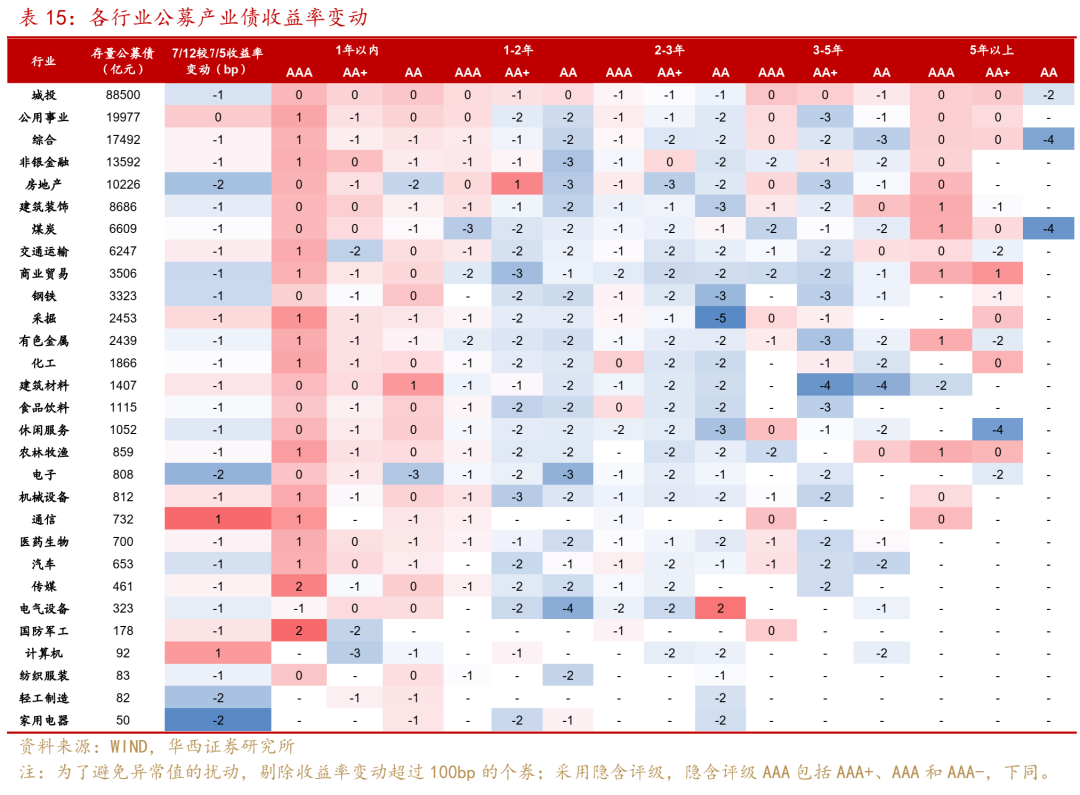

从二级成交看,产业债成交小幅缩量,AA+成交占比上升。分期限看,5年以上占比由9%回落至7%,3-5年占比持平于12%。分隐含评级看,AAA成交占比由24%降至22%,而AA+占比由28%上升至30%。5年以上品种成交偏离估值出现分化,其中山东路桥10年新券低估值5bp成交在2.74%,晋能控股电力10年新券低估值3bp成交在2.71%,晋能控股装备10年新券低估值3bp成交在2.71%-2.73%,陕西有色10年新券低估值3bp成交在2.73%。在7月8日利率上行当日,5年以上信用债大多高估值2-4bp成交,与收益率曲线上行幅度相近。

分行业收益率表现看,存量公募债超过1000亿元行业中,房地产、钢铁和商业贸易行业整体表现相对领先。分期限分隐含评级看,1-2年、2-3年AA以及3-5年AA+表现占优。其中,非银金融、房地产1-2年AA收益率下行3bp,采掘、钢铁和煤炭2-3年AA收益率下行3-5bp,建筑材料、公用事业、钢铁和有色金属3-5年AA+收益率下行3-4bp。

03

银行资本债:AA-城商行资本债成交活跃度上升

3.1 一级市场:新发资本债规模超1000亿元

2024年7月8-12日,新发7只银行资本债,发行规模合计超过1000亿元。具体来看,兴业银行、平安银行、天津农商行、中原银行和济宁银行发行了6只二级资本债,发行规模合计618亿元,发行票面利率在2.32%-2.77%之间。其中,兴业银行和平安银行5+5二级资本债发行成本为2.32%,是股份行最低水平。另外,工商银行发行1只5+N永续债,发行规模500亿元,发行利率2.35%,也是有史以来永续债最低发行成本。

总体来看,2024年以来银行二级资本债发行5924亿元,净融资2933亿元,较2023年同期增加826亿元。银行永续债合计发行3600亿元,净融资2100亿元,同比增加1183亿元。

从批文情况来看,目前已批复未发行的银行资本债1.18万亿元、TLAC债1300亿元。截至2024年7月14日,已通过国家金融监管总局或地方金融监管局发行批复、但尚未发行的银行资本债共1.18万亿元,其中国有行、股份行占大头,分别为6240亿元和3240亿元,城商行为1940亿元,农商行为348.1亿元。城农商行中,江苏银行、上海银行、杭州银行、成都银行、徽商银行、重庆农商行待发行规模较大,后续可以关注。

3.2 二级市场:短久期、低等级表现占优

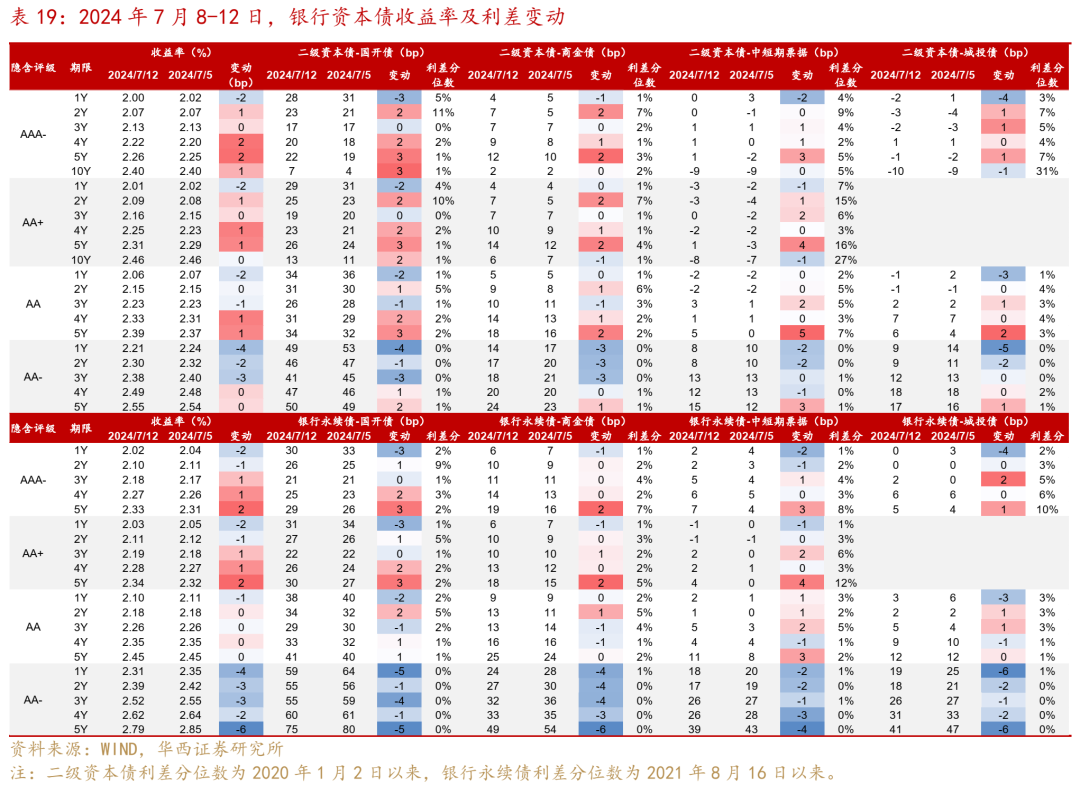

2024年7月8-12日,银行资本债收益率表现分化,短久期相对占优,低等级品种依然强势,尤其是AA-银行永续债,信用利差维持收窄。具体来看,2024年7月8-12日,1Y AA及以上银行资本债收益率下行1-2bp,信用利差也收窄2-3bp,而中长久期收益率普遍小幅上行,利差走扩0-3bp,其中5Y走扩幅度最大。而低等级品种依然表现强势,1-3Y AA-二级资本债和AA-银行永续债收益率下行2-6bp,信用利差也维持收窄。

从银行资本债与同期限商金债的品种利差来看,AA及以上银行资本债品种利差普遍小幅走扩,不过变动幅度较小,均在2bp以内,其中2Y、5Y大行二级资本债和5Y大行永续债表现最弱。1-3Y AA-二级资本债和AA-银行永续债品种利差维持收窄,收窄幅度在3-6bp之间。

从银行资本债与同期限中短期票据、城投债的利差来看,中高等级银行资本债中,短久期表现优于同期限中短期票据,相对利差小幅收窄,而中长久期则普遍表现偏弱,相对利差有所走扩,尤其是5Y品种,走扩幅度在3-5bp之间。而低等级银行资本债的相对利差还普遍在收窄,相对性价比仍在持续下降,AA-二级资本债相对利差已经被压缩至15bp以内,其中中短期限已经不及10bp。

成交方面,2024年7月8-12日,银行资本债整体成交保持活跃,成交笔数环比增加,且大行还在拉久期。具体来看,二级资本债和银行永续债成交笔数环比前一周均小幅增加,低估值成交维持在50%以上。二级资本债拉久期现象明显,其中国有行二级资本债4-5年成交占比从37%上升至50%,股份行二级资本债4-5年占比上升6pct至59%。银行永续债方面,与前几周相比,2024年7月8-12日主要是大行永续债在成交,国有行永续债成交占比从不到50%升至62%,且成交也在慢慢拉久期。而股份行中,兴业银行、华夏银行的成交笔数环比下降较多,股份行成交占比也下降10pct至26%。

另外,7月以来隐含评级AA-的城商行资本债成交变得活跃。2024年1-5月,城商行二级资本债AA-成交占比普遍在5%以下,5-6月在5%-10%左右,2024年7月8-12日,这一占比达到17%,环比上升10pct。另外,7月以来城农商永续债AA-成交占比也升至10%以上。具体来看,成交变活跃的AA-城商行包括吉林银行、威海银行、广东华兴银行、温州银行和福建海峡银行等。

策略层面,大行依然采取波段操作的策略,抓住近期调整“跌出来”的机会,近两周中长久期表现偏弱,相对性价比有所回升。另外,部分AA-城商行资本债成交活跃度正在提升,可以关注此类银行主体的交易配置机会。并且,这种下沉趋势可能仍将延续,建议适当放宽下沉尺度,现阶段银行资本债可能在“欠配”背景下流动性逐渐改善。

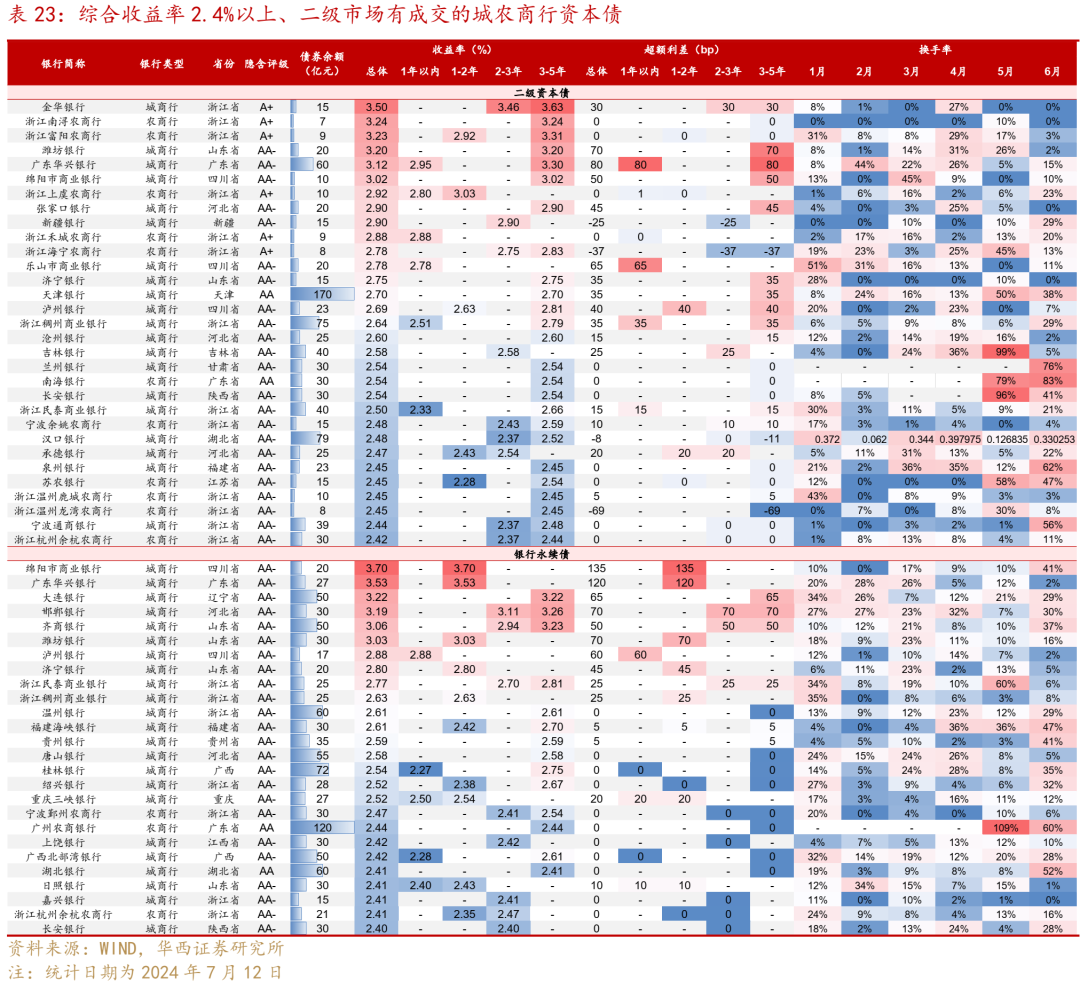

配置层面,结合成交、收益率,筛选出在二级市场有成交,截至2024年7月12日存量债余额在5亿元以上,隐含评级在A+、AA-,2023年末资产规模在800亿元以上,总体收益率在2.4%以上的城农商行资本债。其中,对于A+城农商行,可能面临一定的不赎回风险,建议选择经济发达区域的城农商行,相对而言资产质量、业务经营能力普遍更好一些,区域能够给予的支持力度也更大。

具体来看,对于3年以内品种,可以关注承德银行、宁波余姚农商行等二级资本债,福建海峡银行、重庆三峡银行等永续债。另外,浙江省部分A+区县级农商行,1-2年二级资本债收益率在2.8%-3%左右,可以关注。

风险提示:

货币政策出现超预期调整。本文假设国内货币政策维持当前力度,但假如国内经济超预期放缓、或海外货币政策出现超预期变化,国内货币政策相应可能出现超预期调整。

流动性出现超预期变化。本文假设流动性维持充裕状态,但假如流动性投放少于往年同期,流动性可能出现超预期变化。

信用风险超预期:若发生超预期的信用风险事件,可能会引发信用债市场调整。

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。

免责声明:

您在阅读本内容或附件时,即表明您已事先接受以下“免责声明”之所载条款:

1、本文内容源于作者对于所获取数据的研究分析,本网站对这些信息的准确性和完整性不作任何保证,对由于该等问题产生的一切责任,本网站概不承担;阅读与私募基金相关内容前,请确认您符合私募基金合格投资者条件。

2、文件中所提供的信息尽可能保证可靠、准确和完整,但并不保证报告所述信息的准确性和完整性;亦不能作为投资决策的依据,不能作为道义的、责任的和法律的依据或者凭证。

3、对于本文以及文件中所提供信息所导致的任何直接的或者间接的投资盈亏后果不承担任何责任;本文以及文件发送对象仅限持有相关产品的客户使用,未经授权,请勿对该材料复制或传播。侵删!

4、所有阅读并从本文相关链接中下载文件的行为,均视为当事人无异议接受上述免责条款,并主动放弃所有与本文和文件中所有相关人员的一切追诉权。