漫谈ETF |红利投资,行至中途还是长期起点?

作者:楚团长聊聊天

题图:楚团长聊聊天微信公众号

尤金·法玛1970年提出的“有效市场理论”认为,在所有市场参与者足够理性且个体间不存在信息差时,一切有价值信息都可以及时、充分、准确地反映在股价表现上,投资者不可能通过研究分析获得超越市场均值的收益。

问题的答案往往藏在题干里,比如“所有市场参与者足够理性且个体间不存在信息差”这个前提是否可以达成?显然,即使站在AI技术已经冒头的当下,绝对理性和0信息差依然是资本市场无法给出的承诺。所以2013年尤金·法玛获得诺贝尔经济学奖的原因是“在资产价格实证分析方面做出了卓越贡献”,而非“有效市场理论”。

从实证主义原理出发,当下的A股投资者应该如何理解市场主线及其延续性?国海证券在今年5月发布的一份研报中给出了四大标准:

1、市场必须完成一次风格切换才会迎来新主线;

2、新主线必须在市场强势风格中孕育;

3、EPS扩张是新主线确认的基础;

4、低估值、低关注度是新主线的起点标志。

结合2018年至今A股各细分板块的阶段性表现,国海证券认为,盈利质量的稳步提升和稳定的现金流分红或许可以助推低估值央国企接棒核心资产,发动新一轮主线行情。

红利+国企因子的投资性价比

英国基金公司马拉松资本每年会给投资者撰写8份投资报告,爱德华·钱塞勒精选其中发表于2002-2015年的60份出版了《资本回报》一书。

在马拉松资本的投资经理们看来,只要存续时间足够长,上市公司的回报预期总会向社会总体回报水平收敛。

以上结论可以推导出两类具体的投资模型,一是高回报预期上市公司在成长性向下收敛过程中的长期复利;二是低回报预期上市公司在成长性向上收敛过程中的资产增值。其中红利投资就是第一种投资模型的经典应用。

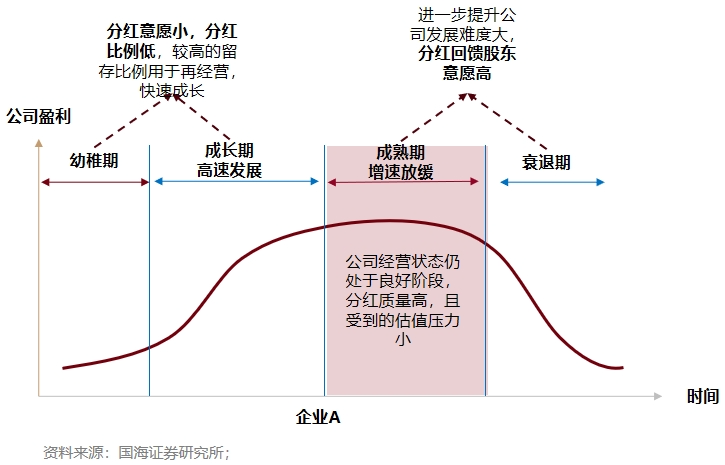

上市公司分红从何而来?本质来自经营利润留存,而能稳定留存利润并向股东分配的上市公司,大多位于企业生命周期中的成熟期。

根据经典的企业增长模型,绝大多数企业发展都需要经历四个时期:幼稚、成长、成熟和衰退。其中前两个时期企业的主要目标是扩大生产,所以往往选择将大量利润投入到再经营项目上,也就是投资者常说的成长股增加资本开支;而当企业规模发展至一定阶段后,进一步扩大规模维持高速发展的难度会指数级增加,所以大多数企业出于市值管理的诉求,会选择分红回馈股东。

当下哪些处于成熟期的企业市值管理诉求更强?申万宏源证券认为,随着2023年初国资委将央企考核标准迭代为“一利五率”后,央国企通过加大分红力度维持合理市值水平的动力更加明显。

所谓“一利五率”,指的是利润总额、资产负债率、净资产收益率、营业现金比率、全员劳动生产率和研发经费投入强度。其中净资产收益率(ROE)和营业现金比率为首次提及。

框架性政策的落地必须配合具体的可执行性文件,比如上交所作为资本市场的重要组成部分,就曾在今年5月“新国九条”发布后提出了央国企“提质增效重回报”倡议,鼓励上交所主板、科创板的央国企指数权重上市公司在市值管理、股息分红、经营质量优化上做出表率。

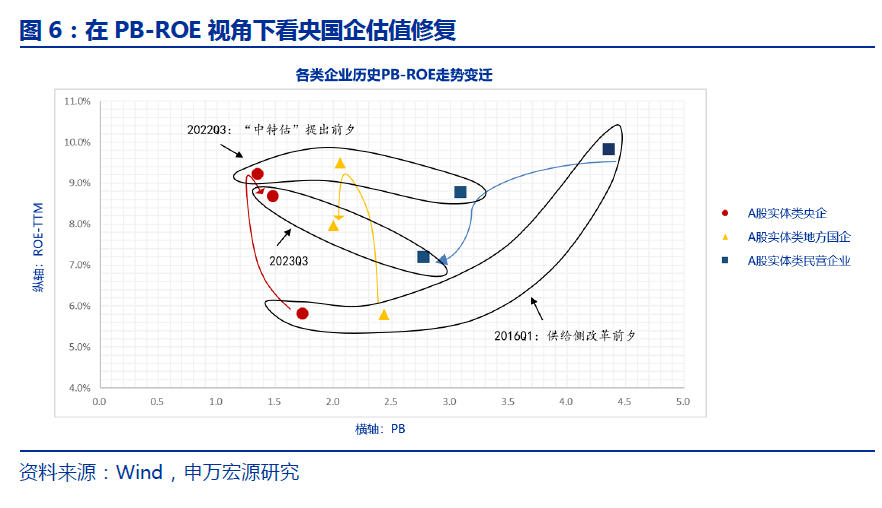

根据申万宏源证券的研究,在经历2016年及随后几年的供给侧改革后,央国企整体的PB-ROE评分已显著超越民企,阶段性投资价值更为突出;后续如果央国企能不断扩大并维持合理的分红水平,或许可以在较长的时间上维持自身的投资性价比。

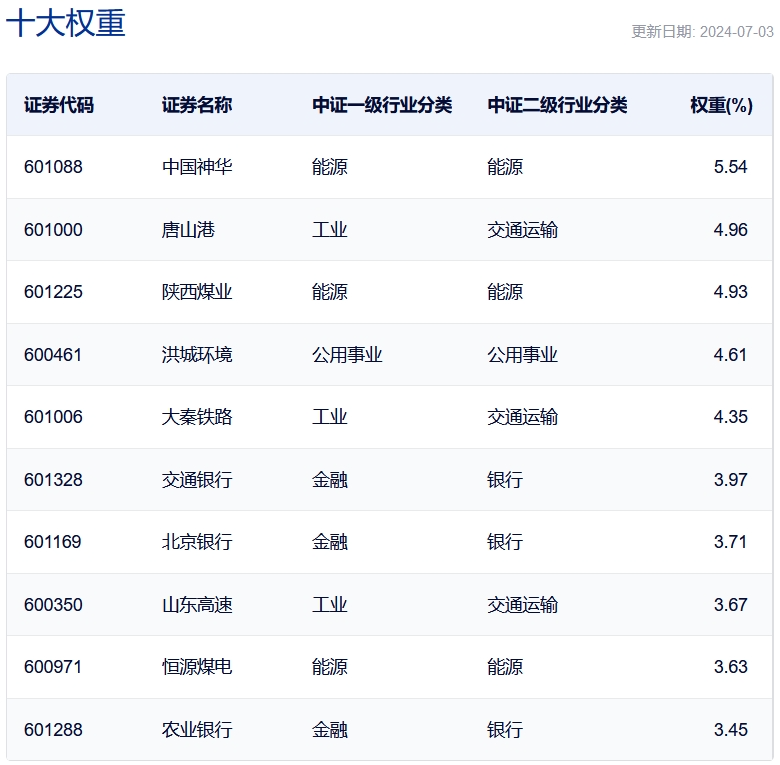

红利+国企因子指数筛选

既然已经确定国企+红利为当前阶段较为有效的投资因子,那么投资者需要做的就是寻找相关投资工具。

以国企、红利为关键词搜索中证指数官网,可以得到7只指数,但其中5只指数的选股范围限定为国务院国资委下属央企或央企控股企业,范围较窄,所以综合考虑因子覆盖度后,将最终的选择范围框定为上证国有企业红利指数(上国红利)和中证国有企业红利指数(国企红利)。

从编制规则上看,上国红利与国企红利指数大体一致,均考察成份股过去三年的连续现金分红情况,以及过去三年、过去一年的股利支付率均值;并且两只指数均采用股息率加权分配成份股权重。

两只指数的最大不同在于,上国红利的样本空间来自上证180指数,而国企红利的样本空间来自中证全指指数,即上国红利指数成份股全部来自上交所,而国企红利指数在全A范围选股。

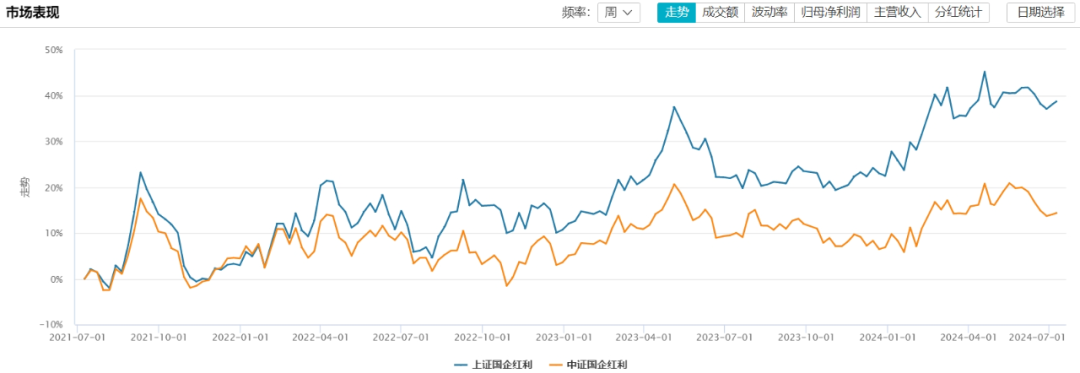

数据来源:Wind;统计区间:2021.7.9-2024.7.9

选股范围的不同导致了两只指数表现的巨大差异。Wind数据显示,上国红利指数最近三年的表现持续跑赢国企红利指数。这一问题穿透到行业分布层面可能更好理解。

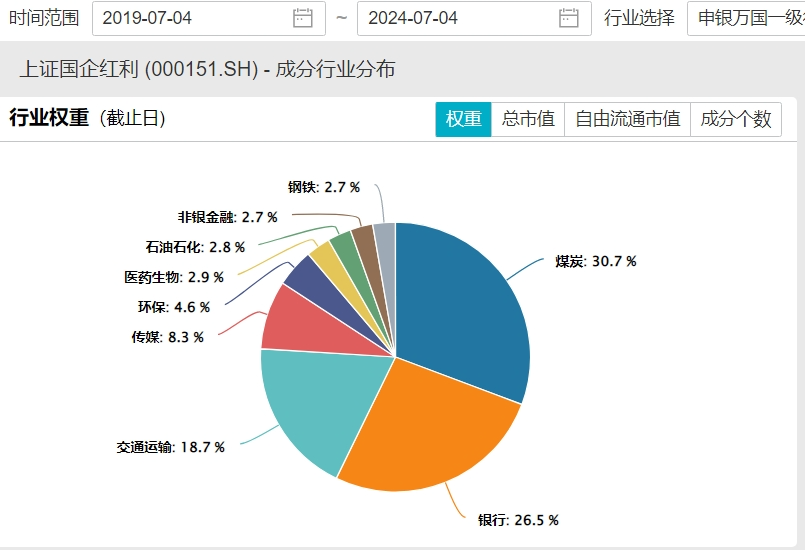

数据来源:Wind

Wind数据显示,截至2024年7月4日,虽然上国红利与国企红利指数的前三大权重行业均为申万一级煤炭、银行和交运,但在具体权重分布上则有明显不同:上国红利指数煤炭为第一大权重行业,并且第二大权重行业银行的权重差距相对较小;国企红利指数的第一大权重行业为银行,并且超越第二、第三大权重行业的煤炭、交运各10个百分点。

为何煤炭行业的权重大小可以在较大程度上引导指数的优秀表现?根据民生证券牟一凌的研报观点,上游资源品行业近两年同时受益于下游需求的扩张和“双碳”背景下的供给受限现状,最终导致产品价格不断上涨,并带动相关上市公司股价快速上涨。

在行业相对集中的前提下,上国红利指数在个股权重层面进行了有效分散。

数据来源:中证指数官网

中证指数官网数据显示,截至2024年7月3日,上国红利指数成份股权重CR5仅为24.38%,CR10为42.81%。

当指数基本面满足“潜在主线”判断标准后,投资者需要关注的指标就是标的是否位于“好价格”区间。

国海证券研报数据显示,当前上国红利指数的PE、PB历史分位点均位于2012年至今的45%分位下方,PS历史分位点更是低至23.7%,总体相对低估。

红利+国企因子指数基金分析

随着2023年美股被动指数型基金规模超越主动管理型产品,ETF开始成为全球投资者的关注的基金品类之一。目前挂钩上国红利指数的国内公募基金产品仅有国泰基金发行的红利国企ETF(510720)及其ETF联接(A类:021701;C类:021702),赛道并不拥挤。

翻阅红利国企ETF的基金合同后可以发现,该产品明确提出了“月月分红”条款——在符合基金分红条件前提下,基金管理人可每月评估是否分红。

数据来源:Wind;统计截止日:2024.7.4

红利国企ETF于2024年5月15日正式上市交易,并在2024年6月18日完成了成立以来的第二次派息。尤其值得一提的是,该产品已公告将于2024月7月11日进行成立以来的第三次分红,“月月分红”目标确实达成!

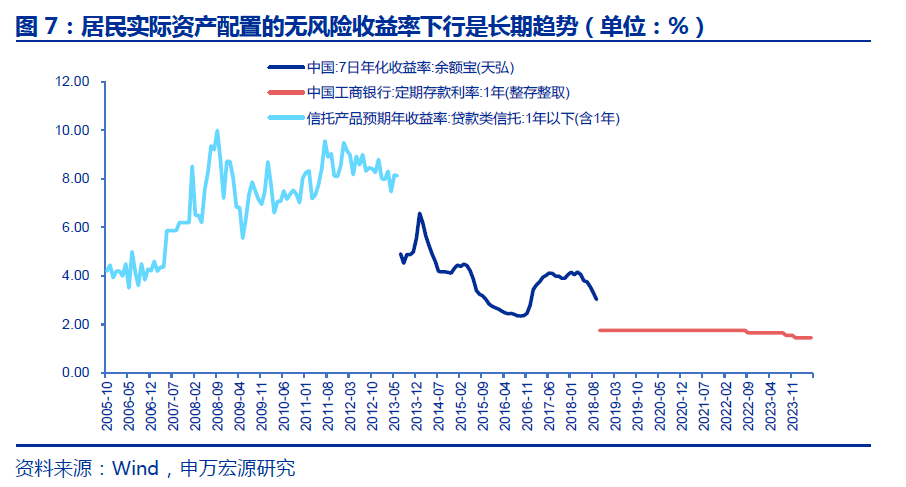

针对红利投资策略,当前投资者最关心的问题可能就是“会不会有点贵了”?申万宏源证券从投资参照系的选取角度对该问题进行了回答:我国经济正在由高速向中高速增长换挡,新质生产力替代房地产的经济换锚过程中,无风险收益率下行是长期趋势;红利策略因为兼有一定类债属性,所以可以在维持相对低波动的情况下提供较为稳定的预期回报,整体性价比较为突出。

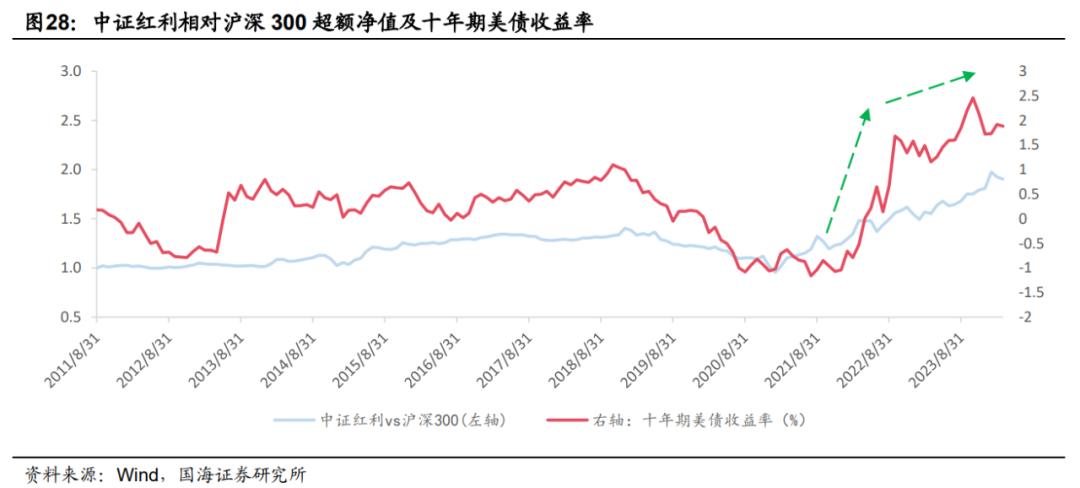

除与国内资产收益率进行对比外,国海证券也提到了A股红利策略与十年期美债收益率的正相关特征:从流动性角度出发,美债利率上行通常对应着海外流动性收窄,全球资本回流美国市场会放大其它市场波动,而红利策略因为具有较强的防御特征,故而可在宏观低波动环境中成为资金的“避风港”。

4月19日“新国九条”发布后,上市公司分红就成为交易所考核的重要指标之一,叠加国企改革顶层设计提出的市值管理和股东回报需求,国企+红利策略或成为未来更具性价比的投资方法之一。

最后的话

2024年6月底,我有幸参与了上交所主办的一次投资者教育活动。活动中,上交所有关领导从投资者视角出发,给出了一些长期有效的指数基金投资方法,比如波段操作、长期持有、定期定投、核心-卫星配置等。

收益的获取一定程度上挂钩时间成本的投入,对本职工作并非投资、研究时间相对较少的普通个人投资者而言,定期定投和核心-卫星配置策略可能是性价比更高的配置方法,这就要求投资者在具体配置标的上优中选优。

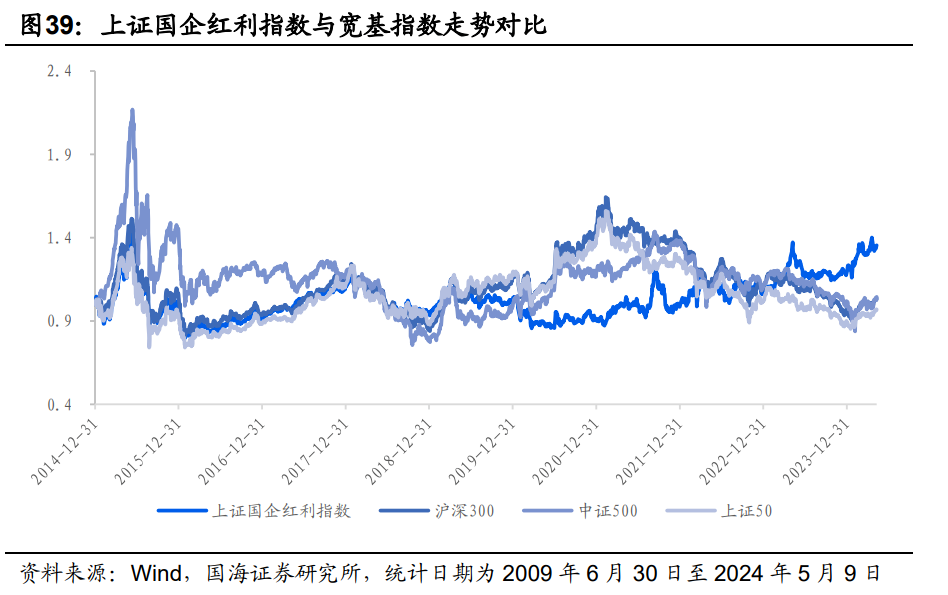

根据国海证券的历史数据复盘,相对各A股主要宽基指数,上国红利指数的波动率相对偏小,近几年收益率表现更加突出,或许可以成为普通个人投资者较为优秀的底仓配置品种之一。

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。

免责声明:

您在阅读本内容或附件时,即表明您已事先接受以下“免责声明”之所载条款:

1、本文内容源于作者对于所获取数据的研究分析,本网站对这些信息的准确性和完整性不作任何保证,对由于该等问题产生的一切责任,本网站概不承担;阅读与私募基金相关内容前,请确认您符合私募基金合格投资者条件。

2、文件中所提供的信息尽可能保证可靠、准确和完整,但并不保证报告所述信息的准确性和完整性;亦不能作为投资决策的依据,不能作为道义的、责任的和法律的依据或者凭证。

3、对于本文以及文件中所提供信息所导致的任何直接的或者间接的投资盈亏后果不承担任何责任;本文以及文件发送对象仅限持有相关产品的客户使用,未经授权,请勿对该材料复制或传播。侵删!

4、所有阅读并从本文相关链接中下载文件的行为,均视为当事人无异议接受上述免责条款,并主动放弃所有与本文和文件中所有相关人员的一切追诉权。