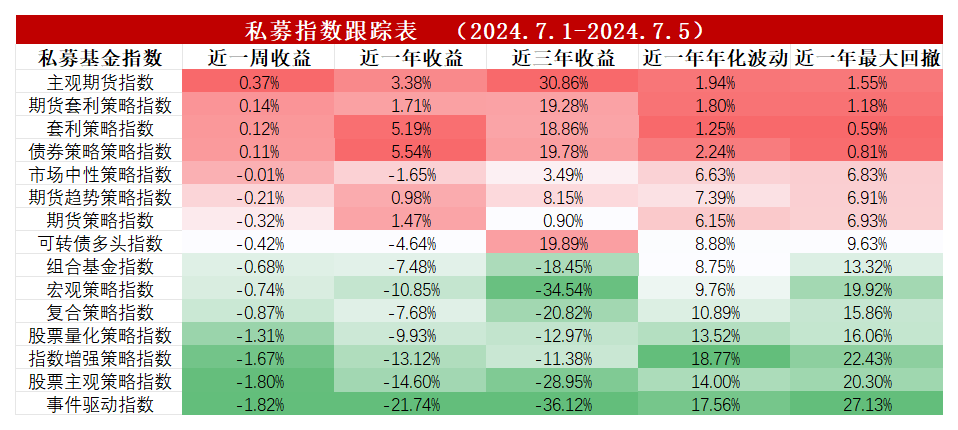

转融券暂停,多空团灭

作者:红x星菜馆

题图:红x星菜馆微信公众号

证监会于昨天批准暂停转融券,自2024年7月11日起实施,存量合约需要在9月30日前了结,同时还上调了融券通保证金比例,量化多空产的运作空间至此彻底团灭,这类产品该如何处理合适?

顺便告知:之后我们会于每周三/周四更新私募指数数据,由于目前私募单产品数据越来越难获取,不如多看看指数以了解产品趋势吧!

(数据来源:通联数据、火富牛、wind)

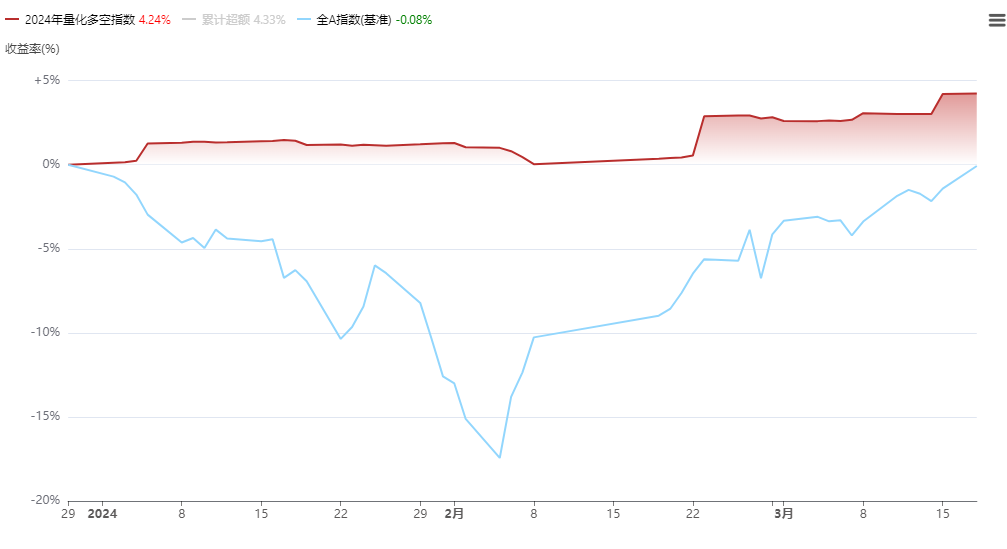

2024年3月18日前

由于早期很多股票多空的产品非100%对冲,比如基金经理可以看多茅台的同时看空腾讯,这肯定是起不到对冲效果的。

这类非精准对冲产品的历史表现不是很好:

(数据来源:通联数据)

今天讨论的不是这类产品,主要是精准对冲的量化多空,他们影响最大。

在年初量化踩踏危机后不久,监管对融券T0的特殊优势进行了限制,对于量化多空来说3月18日是一个分界点,往前运行流畅,往后逐步受到限制。

(数据来源:火富牛)

(数据来源:火富牛)在2024.1.5-2024.3.18之间,量化多空指数录得4.24%的绝对收益,大幅领先全A指数,其实可以看到在2月份市场下跌最凶猛的时候,量化多空指数也略有回撤,但仍然表现好于同期的量化市场中性:

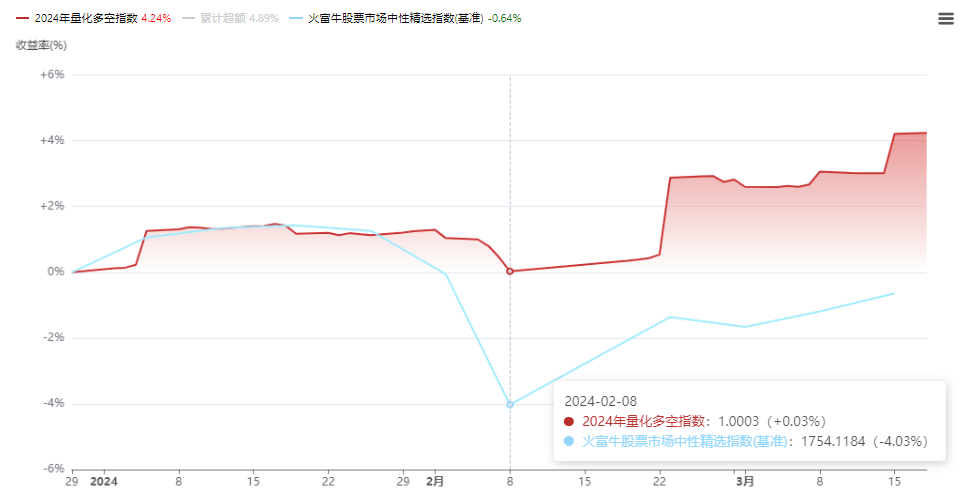

(数据来源:火富牛)

可以看到,2月8日量化中性产品年内平均回撤-4.03%,但量化多空净值相对平稳。这段时间里股指的基差变化很快,量化管理人应对容易失误。而对于量化多空来说,空头端的标的是“融券”,对冲成本是锁定的,所以跑得顺畅是必然结果。

由此可见,量化多空产品确实经受住了市场危机的考验。对冲更精准、头寸更灵活、成本更稳定,是量化多空相对于量化中性的优势。

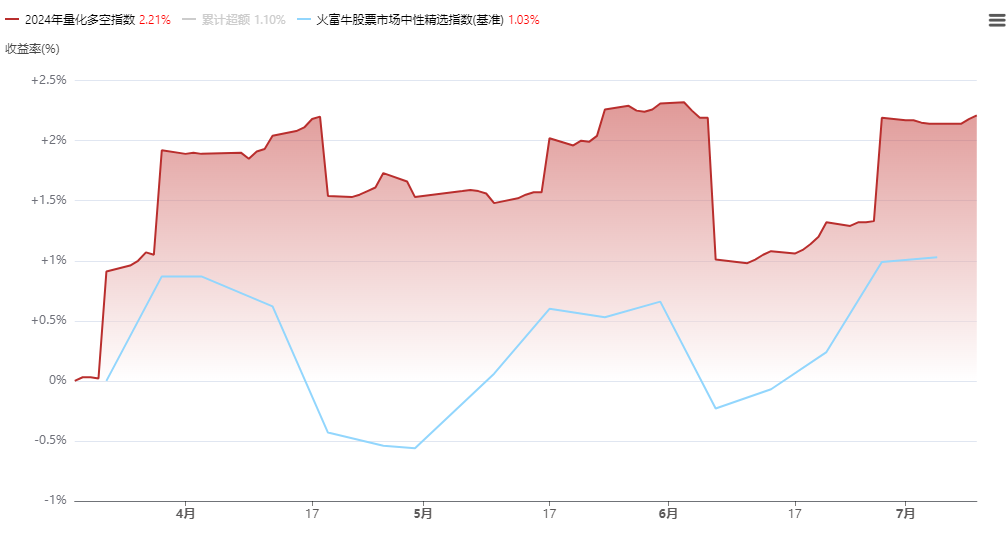

2024年3月18日后

是优势,也是制度缺陷,比如融券T0仅针对机构投资者。

针对该项制度缺陷,3月18日后取消了融券T0的机构投资者特权,进入融券T+1时代后,量化多空管理人大幅减少了融券对冲比例,比如从100%融券对冲下降到40%融券对冲+60%期指对冲。

更有甚者直接放弃了融券策略。

(数据来源:WIND)3月18-6月18日,转融券余额下降了150亿,规模虽小了37.5%,比2月初余额下降一半。

所以3月18日至今,对于量化多空产品来说是半条腿走路,拄着拐杖翻山,相关指数净值的对比如下:

(数据来源:火富牛)

可以看到,这类产品的表现变得不再稳定,虽然仍然优于同期的量化中性指数,但4-7月间近无收益,策略的生存环境在走下坡路。

从今往后

可以预见从现在开始,量化多空产品彻底团灭了,经过今天和几家管理人的问询,收集了一些多空管理人的反馈和处理如下。

- 杉树,量化多空产品规模小于一亿:

全部换成股指期货是短期之内避险行为,未来如果政策好转合规允许的情况下我们会再次尝试,与此同时我们混合对冲10号本来就是主打多样化对冲工具,并不是完全依靠融券部分增厚收益,这个产品本来就是70%的股指期货对冲,我们也在思考别的多样化对冲工具,但短期还是100%股指期货。

- 榕树海,量化多空产品规模小于三亿:

1.首先经和券商两融台沟通,XX号目前采用的场内券池起码在7月底之前都没有变化,因此对策略运作没有立即的影响,有充足的时间准备预案;

2.目前的预案一是采用场外融券来替代场内,榕树海公司在2023年与合作私募有近1年的场外券池融券操作的经验,夏普比例3.5,和各大券商的股衍台均有良好关系;XX号此前已经和两家头部券商签署完了互换协议可以很快投入运作,和另外2-3家券商的场外融券部门也已经在沟通中并开始做券池测试(测试结果可以在本周内提供参考)。未来几周内预计可以开通2-3家场外券池来替代场内融券;

3.根据场外券池的测试和落实的结果,预案二是采用部分股指期货对冲的中性策略来替代;榕树海自行运作的基于中证1000的中性策略过去16个月的实盘夏普比例为2.7,并且和多空相关性不高,可以作为场外多空策略的有力补充;

4.无论是场外多空还是中性策略,XX号都会秉承一贯的严格风控的风格,策略改变但风控水准不变;

5.有关场内融券的未来,假设新政策未来没有改变,有券商表示可能会自建券池,但细节要在三季度前才会公布;

6.有关预案的筹备和落实情况,包括场外券池的测试结果,我们会在未来几天继续给各位投资人更新;XX号在7月底之前还有两个开放日(7月16日和26日),投资人可以有充分的时间基于对产品运作预案的评估和自身情况做出决定。

- 衍合,量化多空产品规模小于一亿:

逐步转成中性

无论是增加期权对冲,还是增加场外融券对冲(转融券是场内),实际上都无法解决持续运作问题,一方面期权不能作为股票的良好对冲品种,另一方面后续可能在合同层面直接限制“场外衍生品”。

同样的,大热门量化管理人磐松的多空产品也会受到影响,再复述一次行业结论:量化多空产品是彻底阵亡了。

从今往后,量化多空产品只可能转化成量化中性产品,这样一来各家管理人的持续业绩表现是要打问号的,毕竟和之前的运行方式不同:融券、期指、期权,实质是三种逻辑完全不同的对冲策略。

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。

免责声明:

您在阅读本内容或附件时,即表明您已事先接受以下“免责声明”之所载条款:

1、本文内容源于作者对于所获取数据的研究分析,本网站对这些信息的准确性和完整性不作任何保证,对由于该等问题产生的一切责任,本网站概不承担;阅读与私募基金相关内容前,请确认您符合私募基金合格投资者条件。

2、文件中所提供的信息尽可能保证可靠、准确和完整,但并不保证报告所述信息的准确性和完整性;亦不能作为投资决策的依据,不能作为道义的、责任的和法律的依据或者凭证。

3、对于本文以及文件中所提供信息所导致的任何直接的或者间接的投资盈亏后果不承担任何责任;本文以及文件发送对象仅限持有相关产品的客户使用,未经授权,请勿对该材料复制或传播。侵删!

4、所有阅读并从本文相关链接中下载文件的行为,均视为当事人无异议接受上述免责条款,并主动放弃所有与本文和文件中所有相关人员的一切追诉权。