长债利率之战:他们为何走上对决央行之路?

作者:看山财富笔记

题图:看山财富笔记微信公众号

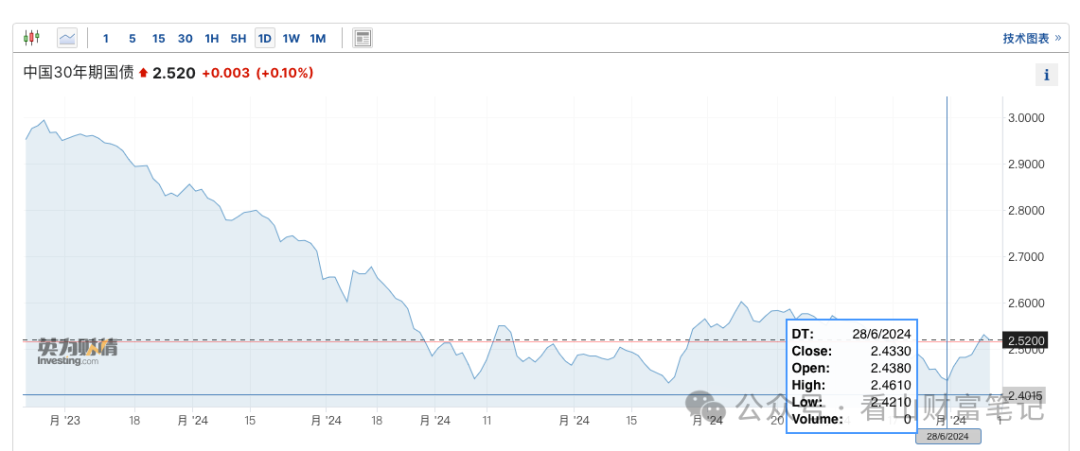

这几天,央行向长债市场频频开枪,先转融券,后逆势“加息”,铁了心要把长债价格打下来,让下跌速度慢下来。

有不少读者、朋友跑过来和我讨论这个事情,都觉得央行这么做是无用功,说不定还有副作用。

知名经济学家刘煜辉,7月6日在一场券商策略会上也说,个人不太看好央行通过转融券去人为控制长端收益率,认为坚持不了多长时间,反而是负面的影响。

1、央行有非做不可的理由,为了汇率,防缩表和保息差都要往后放

这段时间,央行的“只救汇率”让很多人陌生,从此央妈变“后妈”。

股、债、汇三杀的时候,央行选择了救汇率,为此不惜加重股市和债市的负担。

现在债券市场的情况是,所有人用真金白银投票,price in的价格,被央行否决,采用各种方式要逼着长债收益率上涨。

究竟是全市场与央行为敌,还是央行与全市场为敌,就要看你相信什么。

如果你相信中国经济还没到触底,未来有很多不确定性,那么你看到的就是央行在与全市场为敌。

央行为什么铁了心的要为“汇率”不惜牺牲其他目标呢?

原因在于,它当前最重要的 KPI 就是汇率,是ZZ 任务,哪怕是自杀冲锋只能阻挡一会儿,也必须要执行。

年初的重要会议上,领导提出了金融领域的六个强大,作为未来一段时间的工作重心和目标,其中第一条,也是最重要的KPI,叫做“强大的人民币”。

这六个KPI以及先后顺序的得出逻辑,很复杂,但可以想象的一点是,从全球视野看,领导们对美联储何时开启降息,以及其独立性,已经持怀疑态度,并且在事实上全球资金加速回流美国的背景下,认为美国是在大打金融战,妄图吸血拉爆其他经济体,历史的经验看,不保护汇率,那么跌一大跤的可能性极大。

同时在过去几年一带一路的双边贸易中,贸易伙伴,也提出了对人民币汇率保持稳定的期(要)许(求),使得国内国际双循环的战略下,汇率的重要性进一步抬升。

那么,股市、债券市场央行就不管了吗?

陆家嘴论坛的时候,就明确说了,真不归我管。美联储的主要职能是通胀和就业率,但在我国,不好意思,法律明确规定了,货币政策的最终目标,是保持币值稳定,以此促进经济增长。

债券的事情,最主要的问题是财政部发行的太少了,我管不了。股市的事情,重要性又次之,往后放放也死不了人。

所以,当全市场看到央行的各种“后妈行为”,内心是怎样的失望,可想而知。

2、市场有非买长债不可的理由,只能跑出来和央行对决

在市场看来,集体买长债,是有不得已的苦衷,因为极致资产荒。

大家都知道,在通缩的环境下,实际利率>名义利率。

所以,表面上看利率没变,其实是变相加息。变相加息的情况下,股市肯定是会持续下跌的,所以股票资产不能买。

在两会时,制定今年地方政府的专项债券目标规模是6万亿,跟去年持平。但在今年前六个月,只发了1.16万亿。与之对比,去年1-4月份,完成了3.6万亿。政府不发债,市场就没有高等级的政府债可以买,加重了资产荒。

政府不发债,政府部门就没钱,企业和居民负债高,更加不敢消费、投资,整个经济循环都在断崖式地往下掉,股市就更加跌。这种负反馈会让市场认为经济远远没有跌到底,对未来会更加悲观,从而又加重抛掉风险资产,加仓买长债。

综合以上三个因素,长债被买爆,是一种必然会发生的市场自发行为,是能易经济规律来解释的。

反而是央行的做法引起了很大争议,在一个经济收缩的状态下,还采取紧缩式的货币政策抬升利息,这当真不是是逆水行舟、逆势而行吗?

3、究竟谁在不理性?投资人该怎么做?

我们都明白,央妈有非做不可的理由,它要扛到对家先降息。

市场也有非做不可的理由,它是自发形成的合力,代表了经济规律。

而对于当前的投资人来说,他对风险厌恶到了极致、对 A 股失望到了极致。买债,只不过是他对未来悲观,规避风险的一个自然选择。

其实呢,对于很多不熟悉债券的投资人来说,买买短债就算了,买长债并不是一个表达偏悲观观点的好选择。投研复杂是一方面,更主要的原因是债的收益涨起来很慢,但跌起来真的很快,绝大多数人没什么投研和择时的能力。

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。

免责声明:

您在阅读本内容或附件时,即表明您已事先接受以下“免责声明”之所载条款:

1、本文内容源于作者对于所获取数据的研究分析,本网站对这些信息的准确性和完整性不作任何保证,对由于该等问题产生的一切责任,本网站概不承担;阅读与私募基金相关内容前,请确认您符合私募基金合格投资者条件。

2、文件中所提供的信息尽可能保证可靠、准确和完整,但并不保证报告所述信息的准确性和完整性;亦不能作为投资决策的依据,不能作为道义的、责任的和法律的依据或者凭证。

3、对于本文以及文件中所提供信息所导致的任何直接的或者间接的投资盈亏后果不承担任何责任;本文以及文件发送对象仅限持有相关产品的客户使用,未经授权,请勿对该材料复制或传播。侵删!

4、所有阅读并从本文相关链接中下载文件的行为,均视为当事人无异议接受上述免责条款,并主动放弃所有与本文和文件中所有相关人员的一切追诉权。