泰舜策略|近期债市回顾及7月策略展望

作者:泰舜资产

题图:泰舜资产微信公众号

上周市场回顾

01资金市场

上周短端和长端资金价格较跨季前一周均明显下行,市场流动性整体处于较为宽松状态,本周关注央行借券卖出、二十届三中全会召开等。

上周央行连续5日开展20亿地量逆回购操作,共投放100亿元,周内7500亿元逆回购到期,全周净回笼7400亿元,为3月初以来单周新高。但资金面在跨季后表现平稳宽松,央行持续净回笼对短端资金扰动较小。

截至上周五,R001加权平均利率为1.8047%,较上周跌54.18个基点;R007加权平均利率为1.857%,较上周跌59.22个基点;R014加权平均利率为1.8727%,较上周跌28.58个基点;R1M加权平均利率为1.8935%,较上周跌10.9个基点。shibor隔夜为1.764%,较上周跌12.5个基点;Shibor1周为1.807%,较上周跌29.2个基点;Shibor2周为1.833%,较上周跌29.5个基点;Shibor3月为1.908%,较上周跌1个基点。上周上交所GC001日均成交量为15363.96亿元;较上周减少185.06亿元。GC001平均利率为1.857%,较上周跌58.8个基点。

长期资金方面,截至周五AAA一年期同业存单二级最新加权价格1.90%,AA+在1.83%。相比跨季前一周资金紧张的状况,7月初第一周资金价格明显走低,流动性整体宽松。展望7月剩余时间,资金面继续平稳的可能性较大,年内第二次降准的可能性提高;据称央行可能建立临时走廊机制,通过临时隔夜正逆回购操作(在7天OMO利率基础上加减点)和数量招标指导资金市场,此前以SLF和超储率为上下限的走廊过宽,实际指导意义较弱。此外,在禁止手工补息、存款利率下调打开息差空间的背景下,LPR可能仍有10-15个基点的下调空间。

02一级发行

上周利率债和存单发行量较适中,对资金面的压力较小。各类信用债供给量仍偏少,资产荒现象短期内料延续。

上周利率债(国债、地方债、政策性金融债)共计发行3873.18亿,同业存单发行1038亿。信用债方面,本期发行14只定向工具总额64.78亿元;发行64只短融,总额693.22亿元;发行79只公司债,总额564.2234亿元,发行1只企业债9.45亿元;发行83只中票,总额890.65亿元。信用债平均发行期限进一步拉长(5年以上),发行主体除了之前的高速、城投外,煤炭、钢铁、石化等行业的产业类国企开始增加,目前长端利率调整尚未到位,信用债久期不建议过于拉长。

03长债走势

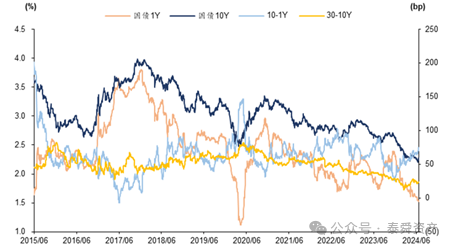

当前货币政策仍处于总量宽松阶段,但受央行借券卖出扰动,10年期国债目前在2.2754%,30年期国债在2.5130%,已运行在MLF上方,相比前一周呈现明显快速调整。

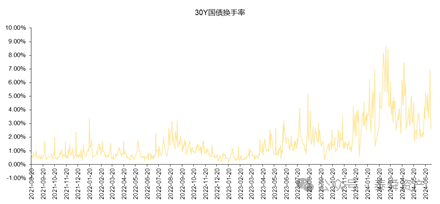

上周10年期国债收益率由2.2%快速上行7BP,30年期国债收益率相较于前一周快速上行约8BP,市场对央行借券卖出反应较大,30Y国债换手率由6月底的3.37%快速降到2.62%,交易热情明显下降。

据彭博报道央行已经与几家国有大行沟通采用无限期的信用方式借入,日后再于公开市场卖出操作(量级在数千亿左右),以调控长端和超长端利率水平,维持向上陡峭的收益率曲线,防控潜在的久期错配风险,同时达到稳定人民币汇率的目的,增强人民币的长期吸引力。

04曲线结构

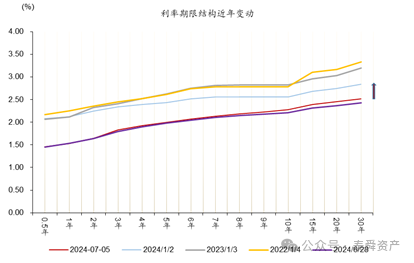

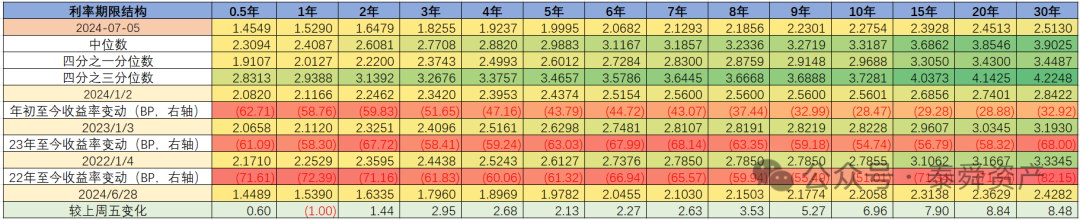

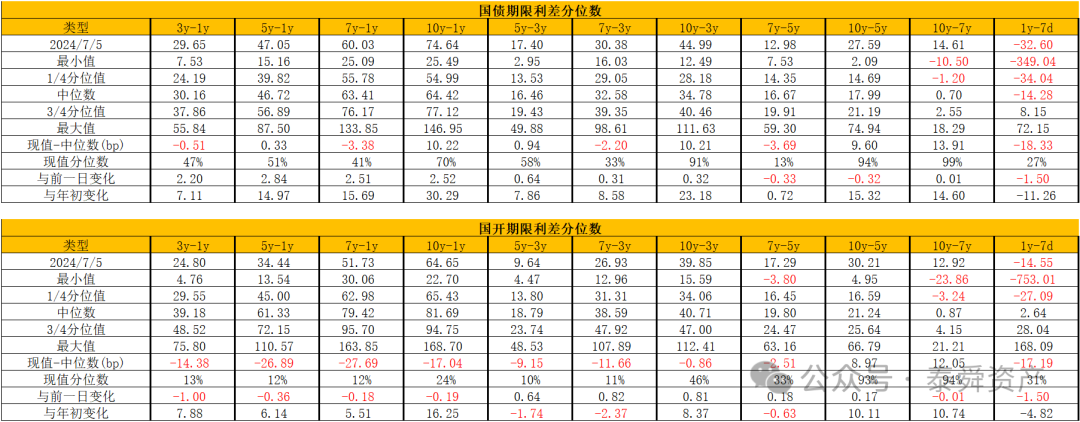

上周曲线长端明显上行,短端较稳定,曲线走陡;国债10-1Y、30-10Y利差有所走扩。

相较于6月28日,半年期品种上行0.6BP,1年下行1BP,3年上行2.95BP,5年期上行2.13BP,10年期上行6.96BP,30Y收益率上行8.48BP。期限利差上,上周国债10Y-1Y走阔8BP,由66.68BP升至74.64BP,处于70%历史分位数,曲线明显变陡;30Y-10Y利差走阔1.52BP至23.76BP,处于20%分位数以下,超长端期限利差仍被过度压缩。前期超长债交易行情火热,央行干预后已有所调整,但目前30年国债仍未调整到位,建议超长债谨慎参与,以防守为主。可寻找中短久期品种机会,目前由于资金面宽松、禁止手工补息、存单快速下行,叠加市场预期7月降准降息落地的可能加大,中短端胜率更高。

策略展望

01品种挖掘

当前关键期限7Y国债和国开债、1Y左右二永债具备相对性价比。

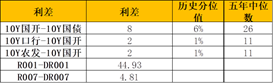

10Y国开债与10Y国债利差为8BP,隐含税率已明显压缩。综合考虑曲线陡峭点的骑乘效应及票息收益,7年期品种相较其他品种更具有性价比。

10Y口行-10Y国开利差压缩为2BP,10Y农发-10Y国开利差压至2BP,明显低于近5年中位数水平,非国开品种对国开债的相对性价比一般。

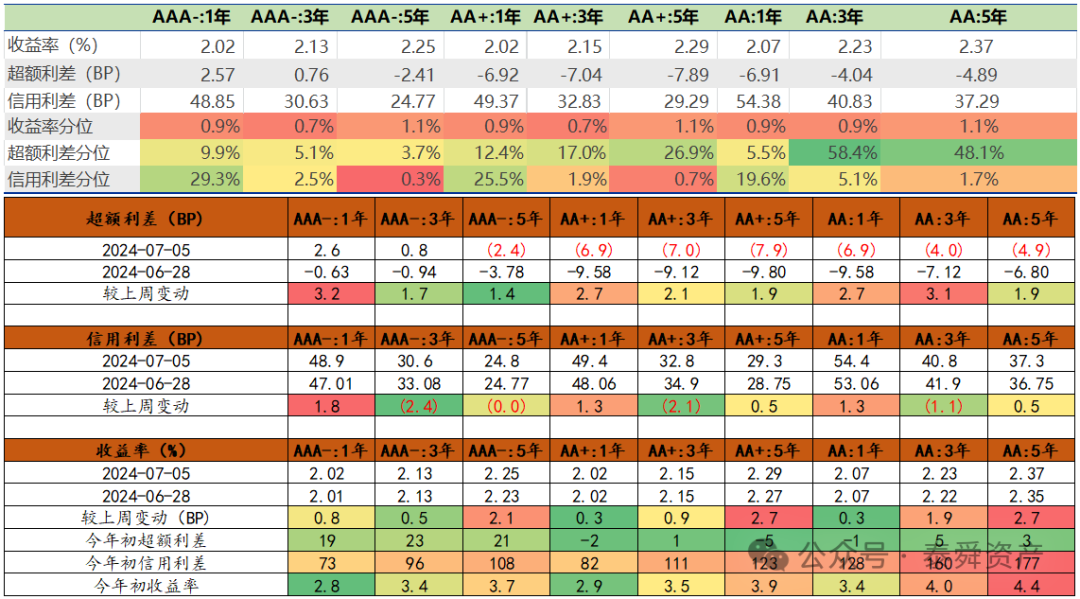

二永债方面,上周AAA-二永债中短久期品种超额利差和信用利差走阔幅度最大,3年期品种信用利差较上周收窄2.4BP,当前1年期二永债信用利差大约超过同等级3年期品种18BP,超过5年期24BP。高等级短久期二永债为适合交易的品种,5年期品种的到期收益率开始回调,若后期回调较大,仍有一定配置价值。

截至2024年7月5日二级资本债统计指标

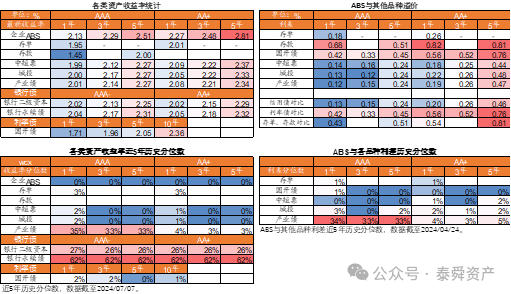

ABS方面,近一年来在资产荒机构抢配的背景下,企业类ABS收益率跟随其他品种持续下行,虽与其他各类品种仍有一定的溢价,但溢价空间压缩明显,目前企业类ABS与国开债、中短票、城投债利差历史分位数接近于0值。AAA企业类ABS与同等级产业债利差处于近5年33%历史分位数水平,仍有一定的流动性溢价。

02息差

上周10Y以下国债品种与R007利差5年历史分位数均在15%左右,7Y、5Y、3Y国开债品种与R007利差5年历史分位数约在9%水平,杠杆效果不显著,市场整体杠杆率较低。

03久期控制

通过观察短期利率走势和中长期利率调整情况,灵活运用波动性不同的品种调整组合久期来博弈资本利得。久期主要取决于负债端能否承担回调风险。

目前短端的胜率较高,长端和超长端处于调整窗口,赔率仍不够。建议先观察一段时间内市场对央行借券卖出的反应程度,等待长端充分调整后逢高做多。久期建议中等久期。

不过拉长窗口来看,伴随着经济发展目标从高增速转向高质量,政策呈现小幅且高频调整的特点,10年期和30Y国债收益率虽短暂快速调整,但预计调整时间不会持续太长、幅度相对有限,央行的目的是引导机构防范长端利率风险但并不希望引发次生风险事件,牛熊拐点言之过早,债牛行情仍大概率延续。

04期限分布

6月曲线相对平坦,哑铃策略胜于子弹型策略,若近期调整后曲线足够陡峭,子弹型策略可能仍优于哑铃型。

为了测算不同期限分布的组合表现,构造加权平均久期约为5年的三个组合:1Y AAA存单与10Y国债(哑铃型组合)、3Y国债与10Y国债(当前3Y国债收益率已低于1Y存单收益率)、5Y国开债(子弹型组合),通过调整持仓比例使三个组合的加权平均久期均约5年,观察上半年每个月各组合的收益表现。

2月、4月、5月子弹型组合表现优于哑铃型策略,1月、3月、6月子弹型策略跑输哑铃型策略。在收益率过于平坦时,哑铃型策略因具有更大的凸性,体现出其“亏少赢多”的优点。

7月需持续关注央行借券卖出和收窄利率走廊的操作、二十届三中全会能否有超预期刺激政策、降准降息预期能否落地,如果收益率曲线调整为较陡峭形态,则采用子弹型策略跑赢的概率较大,否则采用哑铃型策略。

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。

免责声明:

您在阅读本内容或附件时,即表明您已事先接受以下“免责声明”之所载条款:

1、本文内容源于作者对于所获取数据的研究分析,本网站对这些信息的准确性和完整性不作任何保证,对由于该等问题产生的一切责任,本网站概不承担;阅读与私募基金相关内容前,请确认您符合私募基金合格投资者条件。

2、文件中所提供的信息尽可能保证可靠、准确和完整,但并不保证报告所述信息的准确性和完整性;亦不能作为投资决策的依据,不能作为道义的、责任的和法律的依据或者凭证。

3、对于本文以及文件中所提供信息所导致的任何直接的或者间接的投资盈亏后果不承担任何责任;本文以及文件发送对象仅限持有相关产品的客户使用,未经授权,请勿对该材料复制或传播。侵删!

4、所有阅读并从本文相关链接中下载文件的行为,均视为当事人无异议接受上述免责条款,并主动放弃所有与本文和文件中所有相关人员的一切追诉权。