波!竟然降到了2020.2以来的最低……

作者:力的期权工作室

题图:力的期权工作室微信公众号

今天,全市场只上涨了425家,4883家待涨,大小市值之间的分化继续加剧!上证50和沪深300没跌太多,但中证2000、微盘股这些指数却又一次重挫。君子不立危墙之下,这句话放到当前的市场,真的是再合适不过了……

图片来源:《下半年的第一天!差点收复3000点……》

这种风格上的分化,也导致了一个几乎从未有过的现象,那就是“波动率”的空前分化,对于中证2000以后的股票,毫无疑问,目前处在一个减量博弈的高波状态中,然而让很多人反直觉的是,对于上证50、沪深300这些大市值的期权,它们的“隐波”却竟然在本轮阴跌过程中一降再降。

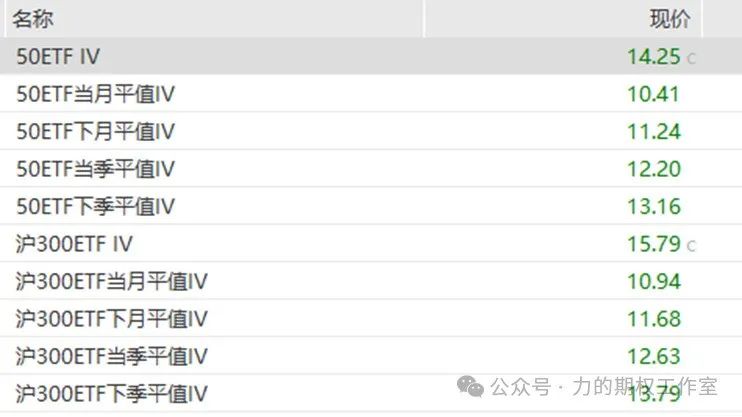

那么,目前期权市场的隐波已经有多低了呢?

今天收盘,沪深300ETF当月平值期权的隐波已经降到了11.12,昨天更是达到10.94,跌破了11的关口,而整个沪深300波动率指数也已经降到了15.99,昨天是15.79,跌破了16的关口,对比历史上的数据看,这样的隐波水平已经降到了2020.2以来的最低水平,完完全全进入到了历史上的“极致”低波区域。

图:今年7.3收盘,沪深300ETF当月期权行情截图

数据来源:Wind

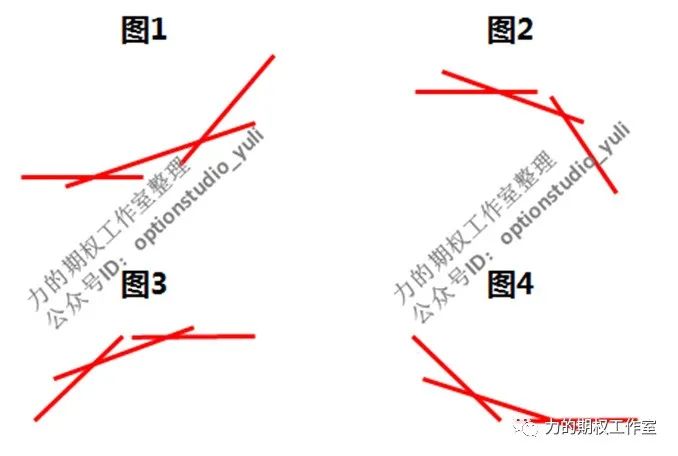

“波”的本质是什么?是对未来走势斜率的预期。为什么对于沪深300这个指数?在这一轮的下跌过程中,还一直在降波?这是因为,目前的市场已经出现了资金从小微盘流向大盘的现象(相当于对大市值有结构性增量),很多资金对大市值指数的预期是不太会下探很多,期权市场的资金也对指数的走势形成了类似下图4的预期,于是,你就会看到一种价波背离的现象,就是大市值指数在跌,但隐波仍然没有怎么上升,反而下降。

图:“升波”和“降波”的直观理解示意图

然而,“波”又是数学里的标准差,它会在一长段时间里下降,但不会一直降,极致到了一定的程度,就会开始酝酿下一次的变盘。这里,我们举三个我印象非常深刻的例子。

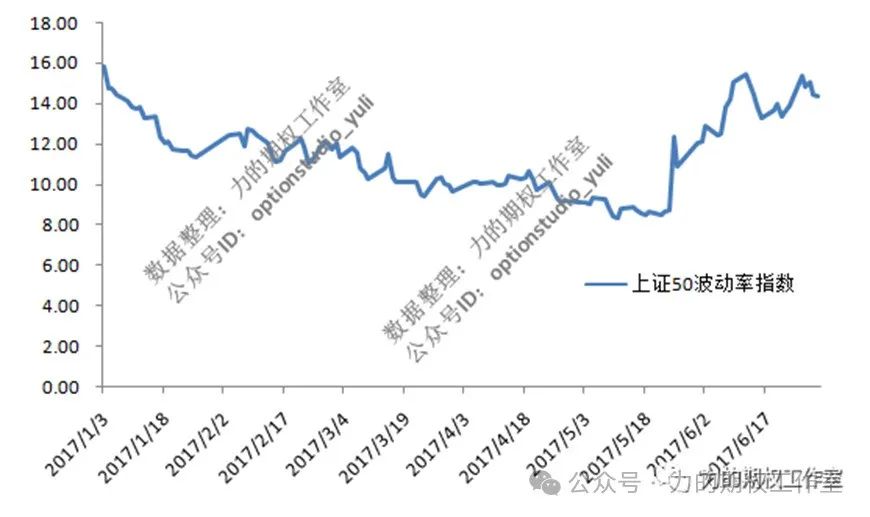

2016年3月开始,上证50期权进入了史上最长的一次降波通道,最低曾经一度降到了8左右,这样的降波,让当时一些期权交易员认为“50波指没有最低,只有更低”,然而在经历了15个月的降波通道后,2017.5.25那天的大阳线宣告了降波模式的结束,随后的一个月,随着MSCI宣布首次纳入A股因子等事件的催化,波动率出现了一轮快速的上升。

图:2017.1-2017.6,50波动率指数的走势图

数据来源:wind,力的期权工作室整理

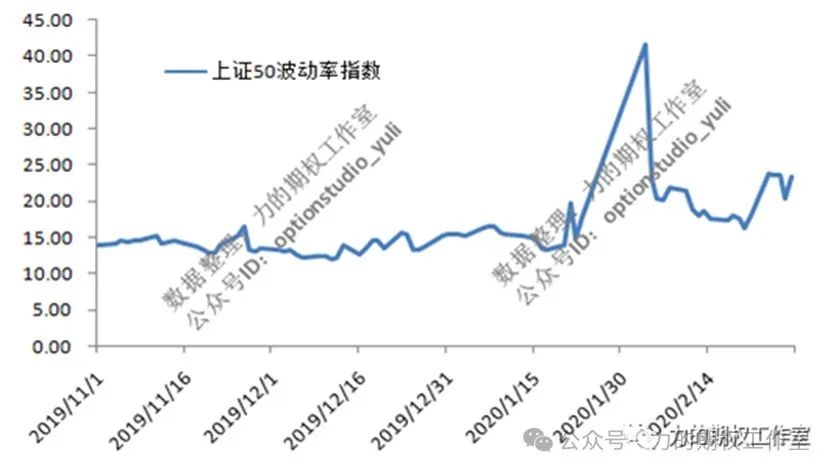

然后来看下,2020年1月份的情况。在2020年1月份,上证50和沪深300期权都处于一轮“忘乎所以”的降波中,波动率指数再一次降到了15以下,这个阶段也是沪深300期权上市以来隐波最低的阶段,当时只有1月初,但认沽期权“50ETF沽2月2800”却已经只剩大约30元的时间价值,后来呢?新冠疫情的不确定性迅速在整个市场price in?“50ETF沽2月2800”合约先是在1月23日收盘涨到了158元,再是在去年2月3日,遇到史上最大低开日,一下子爆发到了1950元,单张卖沽的浮亏在几天内就达到了1918元。

图:2019.11-2020.2,50波动率指数的走势图

数据来源:wind,力的期权工作室整理

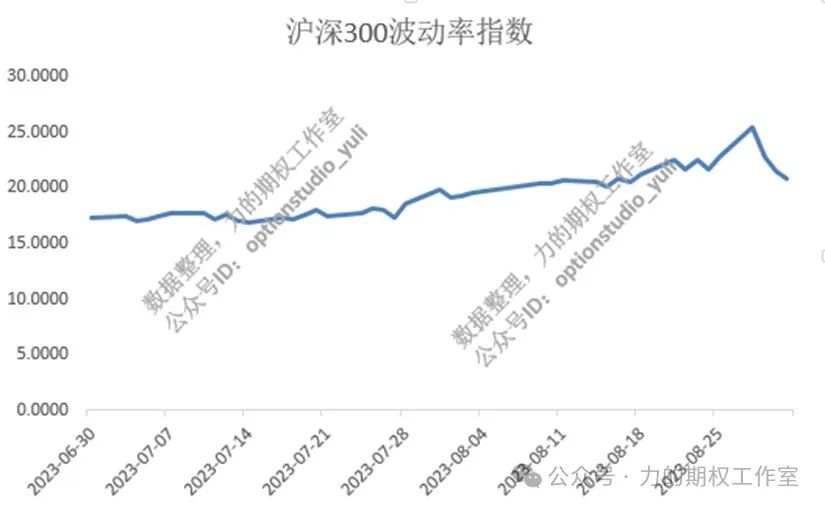

最后我们就来看一个离现在最近的例子。去年7月中旬,沪深300的波动率指数降到了16附近,到了7.17当天,当月平值隐波则下降到了12.54,之后的一周,在重要会议上,首次提出了“活跃资本市场”这关键的6个字,市场情绪随之迅速被点燃,于是沪深300在7.25-8.4的九天内,累计大涨5.66%,事后看,这一波的极致低波过后,市场先是在两周内出现了短暂的向上变盘,然后在基本面数据跟不上以后,8月中下旬出现了快速的回落,总体波幅较前期确实变大了。

图:2023.7-2023.8,300波动率指数的走势图

数据来源:wind,力的期权工作室整理

诚然,在每一次进入降波通道的后期,我们很难猜到到底哪一天开始会真正变盘?每一次催化的因素都不尽相同,甚至出乎预料,每一次的变盘路径也有所不同,有的是直接V转,有的则是先砸最后一波,然后再大幅反弹,但不论是哪种因素,不论是哪条路径,在交易里,原则是第一位的,是最重要的。

什么是当前的交易原则?既然波动率水平已经处于历史极致的低位,那么单纯地靠双卖期权等做空波动率的操作只会让风险更加集聚,而真正能让交易者安然度过波动率突然由降转升的操作也只有逐步变为有买、有卖的持仓。从实盘的角度说,交易和做人一样,柔和性很重要,就像上面说到了,我们通常不可能准确地猜出波动率飙升的那一天具体是哪一天,但我们可以用一种相对匀速的方式,把做空波动率的持仓逐步转向,优先逐步选择把那些“负gamma”较大的义务仓进行处理和移仓……

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。

免责声明:

您在阅读本内容或附件时,即表明您已事先接受以下“免责声明”之所载条款:

1、本文内容源于作者对于所获取数据的研究分析,本网站对这些信息的准确性和完整性不作任何保证,对由于该等问题产生的一切责任,本网站概不承担;阅读与私募基金相关内容前,请确认您符合私募基金合格投资者条件。

2、文件中所提供的信息尽可能保证可靠、准确和完整,但并不保证报告所述信息的准确性和完整性;亦不能作为投资决策的依据,不能作为道义的、责任的和法律的依据或者凭证。

3、对于本文以及文件中所提供信息所导致的任何直接的或者间接的投资盈亏后果不承担任何责任;本文以及文件发送对象仅限持有相关产品的客户使用,未经授权,请勿对该材料复制或传播。侵删!

4、所有阅读并从本文相关链接中下载文件的行为,均视为当事人无异议接受上述免责条款,并主动放弃所有与本文和文件中所有相关人员的一切追诉权。