除了拉久期,还有哪些票息机会

作者:郁言债市

题图:郁言债市微信公众号

摘要

6月信用债久期行情启动

6月开启信用债久期行情,长久期品种收益率下行且信用利差全线收窄。背后的原因,一是债市预期转变为“一致做多”。二是票息资产供给仍稀缺,且一级发行期限拉长。6月,城投债延续供给缩量趋势,净融资仅497亿元,同比下降1717亿元。3-5年和5年以上发行额占比均环比上升,其中城投债3年以上发行额合计占比达46%,产业债3年以上占比为34%。三是由于中短久期品种收益率处于低位,长久期品种成为票息资产替代。6月,理财均净买入5-7年、7-10年和10年以上信用债,基金、保险分别主要净买入7-10年、10年以上信用债。

7月长久期品种交易,挖掘特定品种票息机会

展望7月,供需格局仍有利于信用利差维持低位震荡。一方面,理财规模通常在7月回升,带来信用债增量配置需求,2021-2023年7月银行理财规模分别环比上升2.23万亿元、1.66万亿元和1.74万亿元。另一方面,城投债净融资同比下降的趋势不变,票息资产的供给仍相对稀缺。因此,增量资金将循着绝对票息和性价比的角度选择配置的品种。

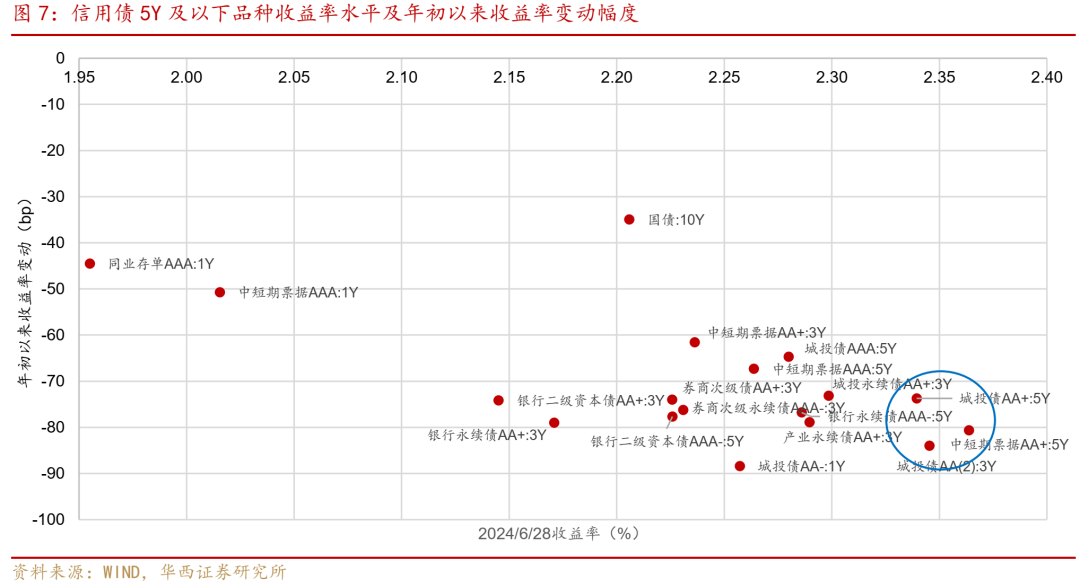

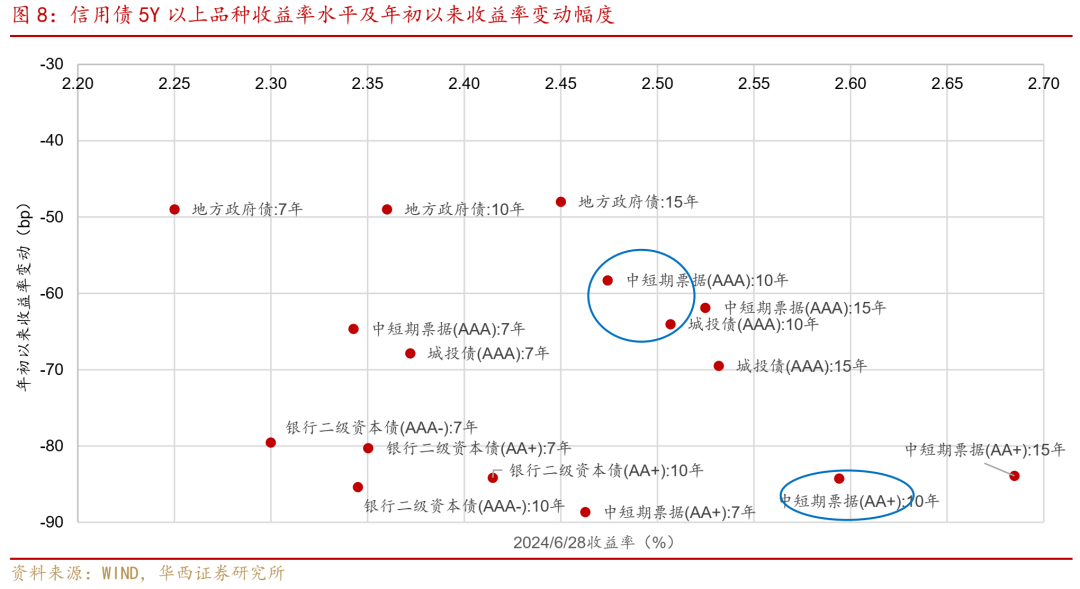

从性价比图谱来看,3年期品种,城投债AA(2) 3Y收益率相对较高。5年期品种,二级资本债AAA- 5Y收益率已经低于信用债AAA 5Y,信用债AA+ 5Y收益率相对较高。5年以上品种,信用债AAA 10Y年初以来收益率下行幅度相对较小,目前收益率在2.5%左右,高于同期限的地方债11-15bp,高于AAA- 10Y二级资本债13-16bp,或仍有一定的行情空间;AA+ 10Y收益率在2.6%左右,票息仍相对较高。

此外,还需积极挖掘城投债特定品种的票息机会,主要有三个思路,一是担保增信的城投债(关注江苏、安徽、四川、湖南、湖北、江西等省份),二是母子公司利差(强母公司下属城投子公司债券票息相对较高),三是仅剩1只公募老券的城投。

风险提示:货币政策出现超预期调整;流动性出现超预期变化;信用风险超预期。

01

城投债:供给缩量趋势不变,延续抢券行情

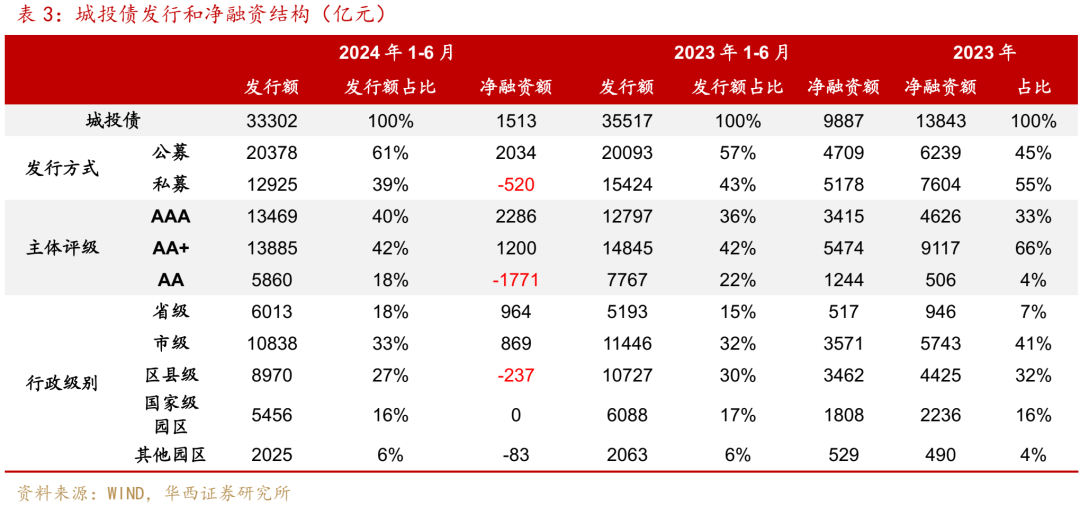

1.1 一级市场:城投债净融资同比下降,发行期限拉长

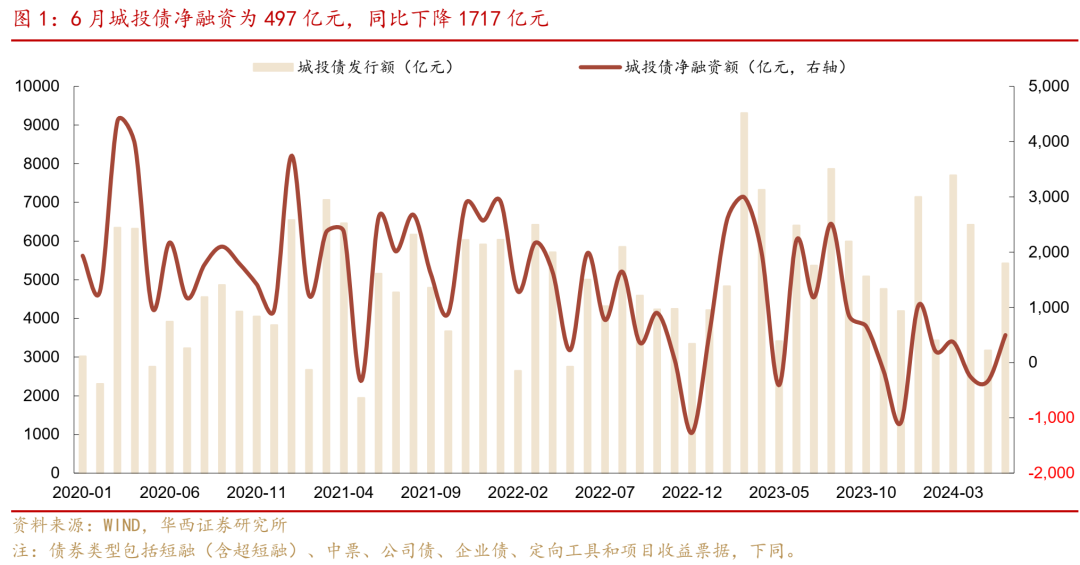

6月,城投债净融资由负转正,但发行和净融资均同比下降,一级抢券行情延续。2024年6月,城投债发行5425亿元,同比减少980亿元,净融资497亿元,同比下降1717亿元。6月城投债供给较5月有所回升,但净融资额仍较低,城投债延续抢券行情,周度发行全场倍数3倍以上占比达54%-67%,1倍占比仅10%-12%。

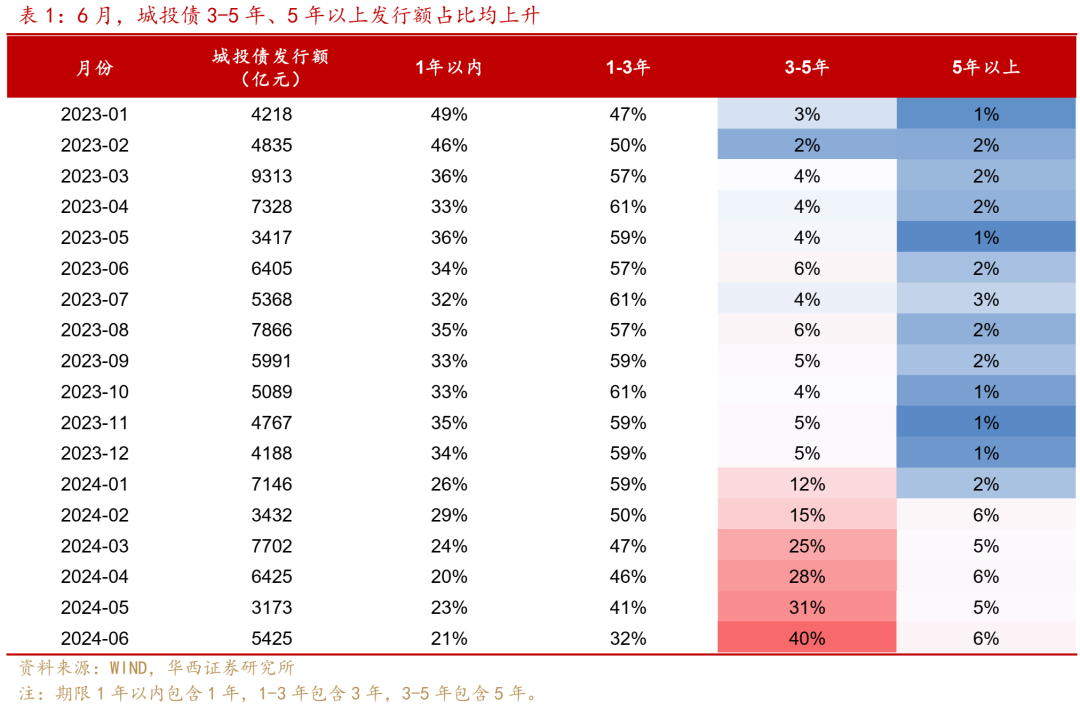

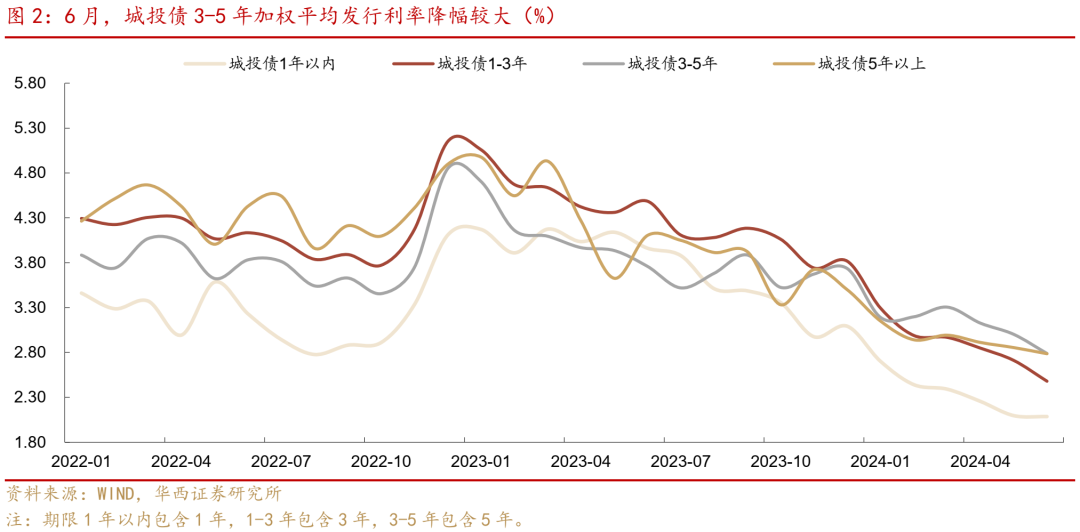

中长久期城投债发行占比进一步上升,1-3年、3-5年发行利率降幅较大。6月,城投债发行期限3-5年、5年以上占比分别为40%、6%,较5月的31%、5%继续上升。发行利率方面,城投债1年以内、1-3年、3-5年和5年以上平均发行利率分别为2.09%、2.48%、2.79%和2.79%,较4月分别下降1bp、23bp、21bp和7bp。

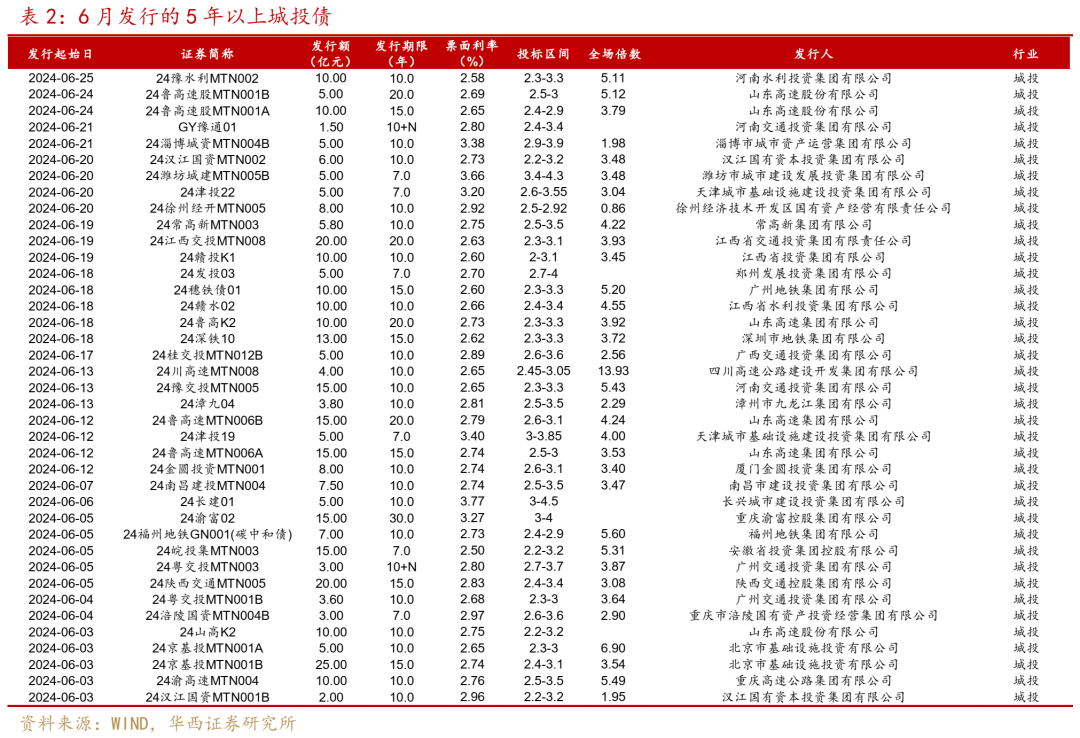

分主体看,6月共30家城投发行了39只5年以上债券,以交通类平台为主,比如山东高速、北京基投、江西交投、陕西交控、河南交投、深圳地铁等,重庆渝富发行了首只30年债券。长久期城投债大多数全场倍数超过3倍,认购情绪火热。

从供给结构看,主体评级AA、区县级和私募城投债占比持续下降。2024年1-6月,城投债净融资累计1513亿元,仅为2023年同期15%。其中,主体评级AA城投债净融资为-1771亿元,2023年同期为1244亿元;区县级城投债净融资为-237亿元,2023年同期为3462亿元。此外,私募债发行占比由43%下降至39%,净融资为-520亿元。

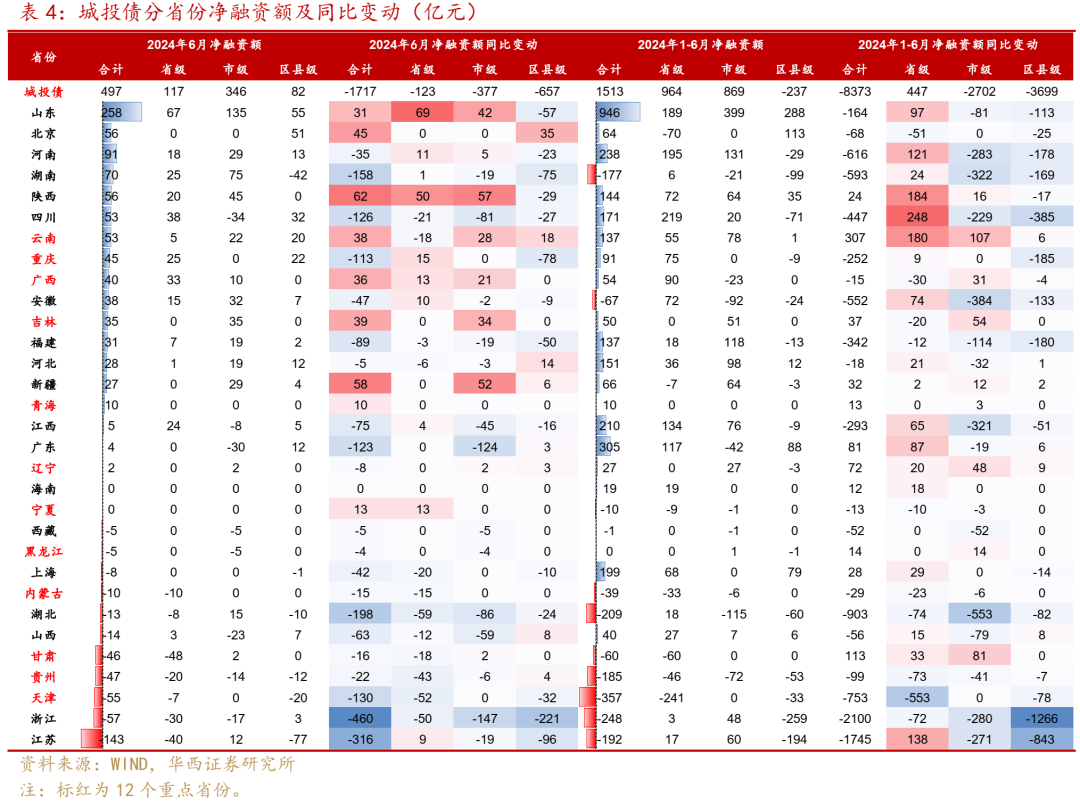

分省份看,6月江苏净融资缺口为143亿元,甘肃、贵州、天津和浙江净融资缺口在46-57亿元左右。其中,浙江区县级城投债净融资同比下降221亿元,广东、浙江市级城投债净融资同比下降124-147亿元,四川、湖北市级城投债净融资同比下降81-86亿元。1-6月,浙江和江苏净融资同比下降超过1700亿元,区县级城投债净融资同比分别下降1266亿元、843亿元;湖北和天津净融资同比下降750-900亿元左右,河南、湖南、安徽和四川净融资同比下降450-620亿元左右。

1.2 二级市场:信用利差走势分化,长久期品种占优

回顾6月,债市预期经历了从“犹豫不决”到“一致做多”的转变。月初受金融时报喊话影响,长端利率在安全点位窄幅波动;月中为阶段性拐点,多重变量驱动债市做多预期快速形成;季末周央行呵护性投放成为债牛重启的关键动力,10年期、50年期国债新券先后向下突破2.20%、2.50%关键点位,30年期国债收益率也逐步逼近2.40%。

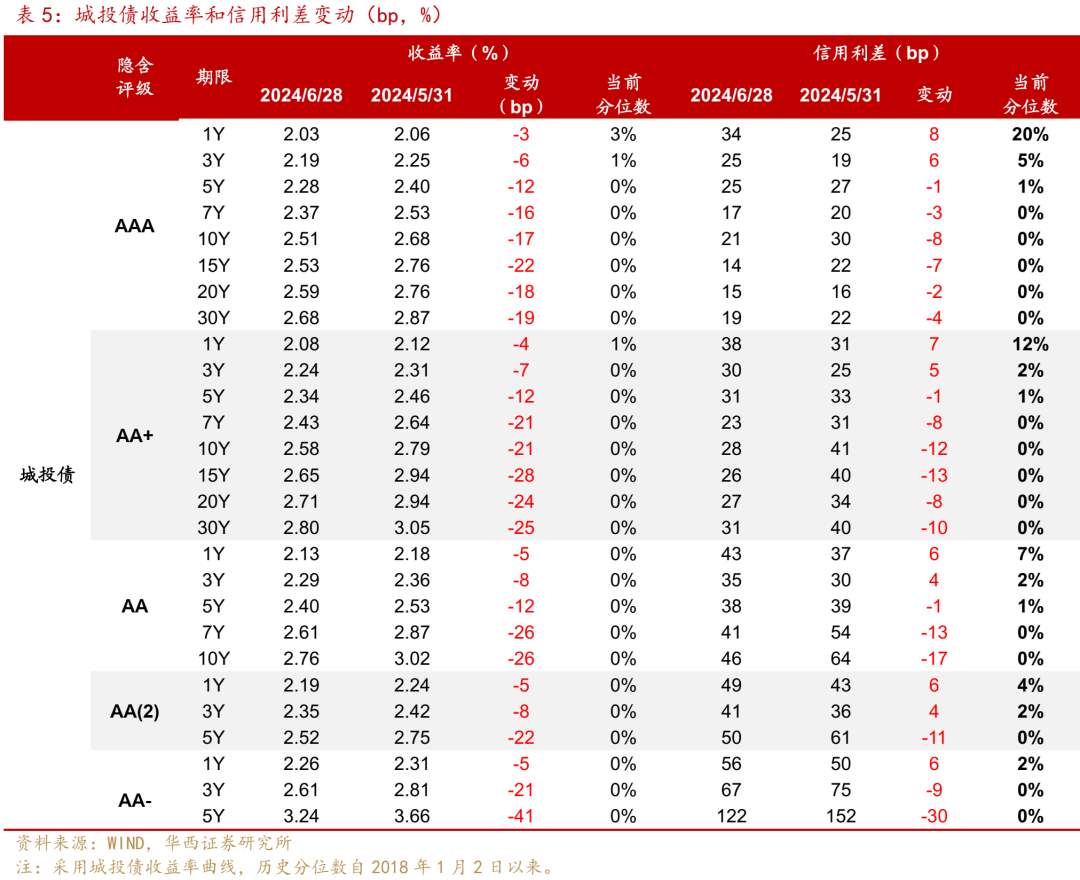

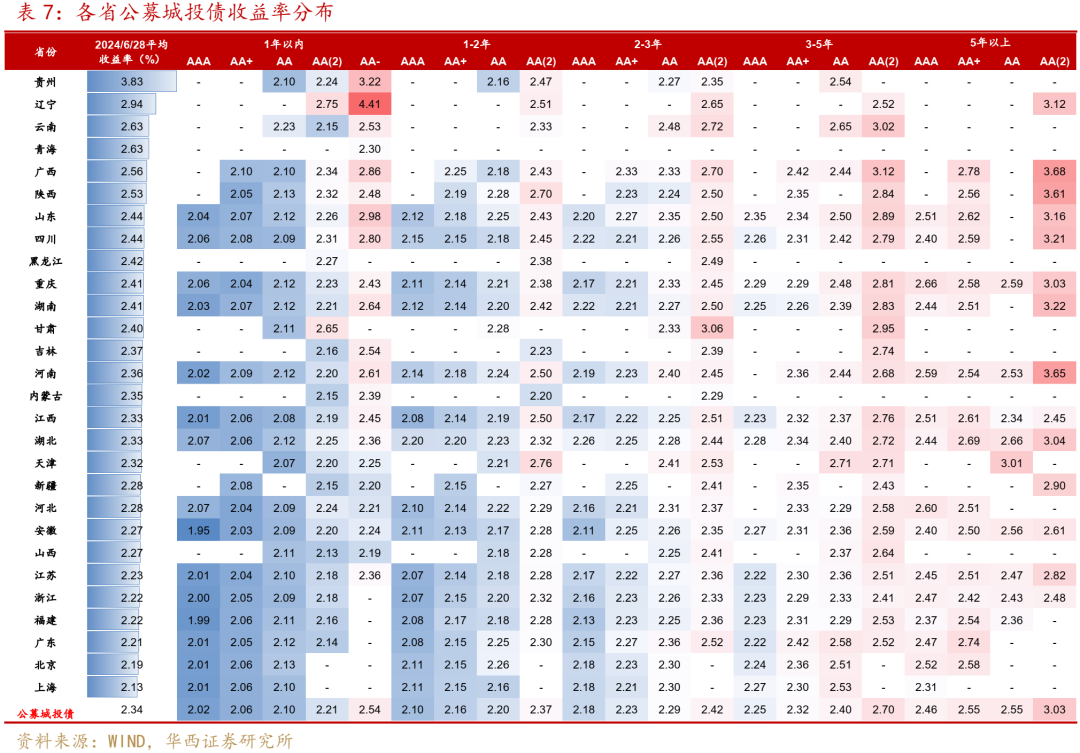

6月信用债收益率延续下行,长久期品种表现亮眼,信用利差走势分化,5Y以上品种信用利差全线收窄,而3Y及以内品种信用利差走扩。城投债方面,AA(2)及以上评级1Y收益率下行3-5bp,信用利差走扩6-8bp,3Y收益率下行6-8bp,利差走扩4-6bp;AA及以上5Y收益率下行12bp,利差收窄1bp,7Y及以上收益率下行16-28bp,利差收窄2-17bp。截至6月28日,城投债除了AAA和AA+ 1Y,其余品种信用利差处于2018年以来0%-7%分位数。

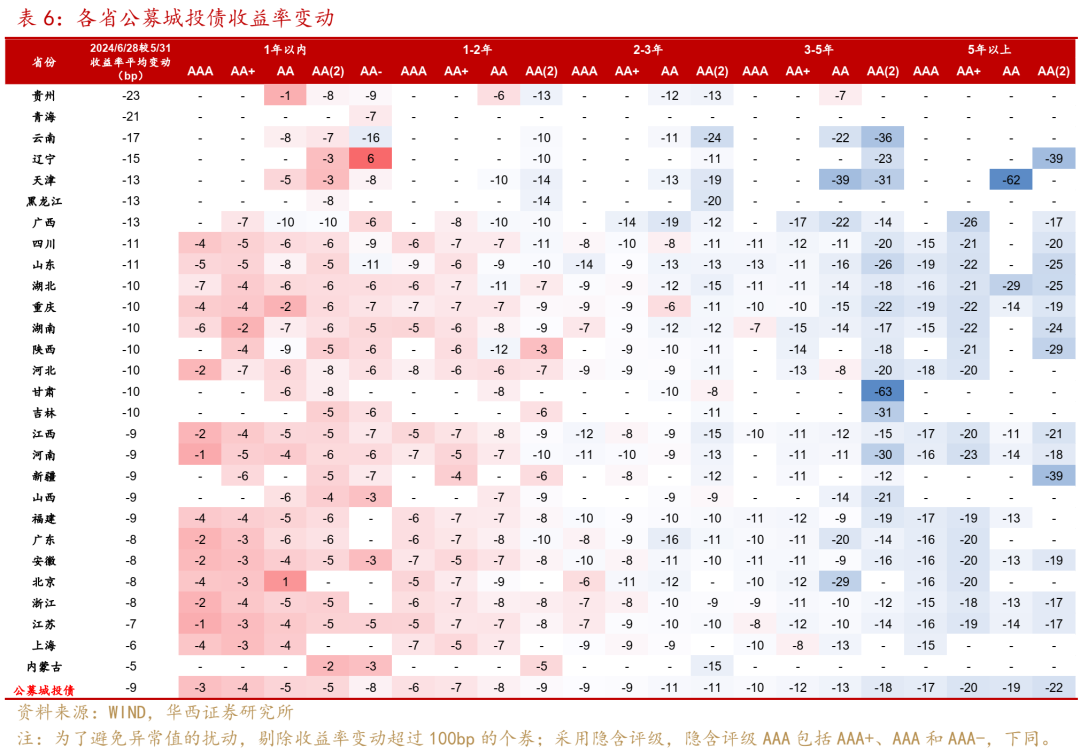

分省份收益率表现看,弱区域城投债依旧领先。6月28日较5月31日,票息较高的贵州公募城投债收益率下行了23bp,青海也下行了21bp,云南和辽宁分别下行17bp和15bp,天津、黑龙江和广西下行13bp,其余省份下行5-11bp。分期限分隐含评级看,长久期品种表现占优,收益率下行幅度最大的是3-5年AA(2)、5年以上AA+和AA(2),其中甘肃、云南、天津、吉林3-5年AA(2)收益率下行31-63bp;多数省份5年以上AA+公募城投债收益率下行19-22bp左右。对于1年以内品种,AA-较其余评级的领先幅度较小。

从存量债收益率看,截至6月28日,94%的城投债收益率在3%以下,其中83%的部分收益率在2.5%以下。各省分期限看,公募城投债1年以内收益率大多在2%-2.2%左右;1-2年在2.1%-2.3%左右,弱省份1-2年AA(2)收益率也基本低于2.6%;2-3年收益率大多在2.2%-2.5%左右;发达省份3-5年各评级收益率在2.2%-2.6%左右,5年以上各评级收益率在2.4%-2.8%左右。

02

产业债:贡献净融资增量,5年以上AA+表现领先

2.1 一级市场:产业债贡献增量,长久期发行利率降幅大

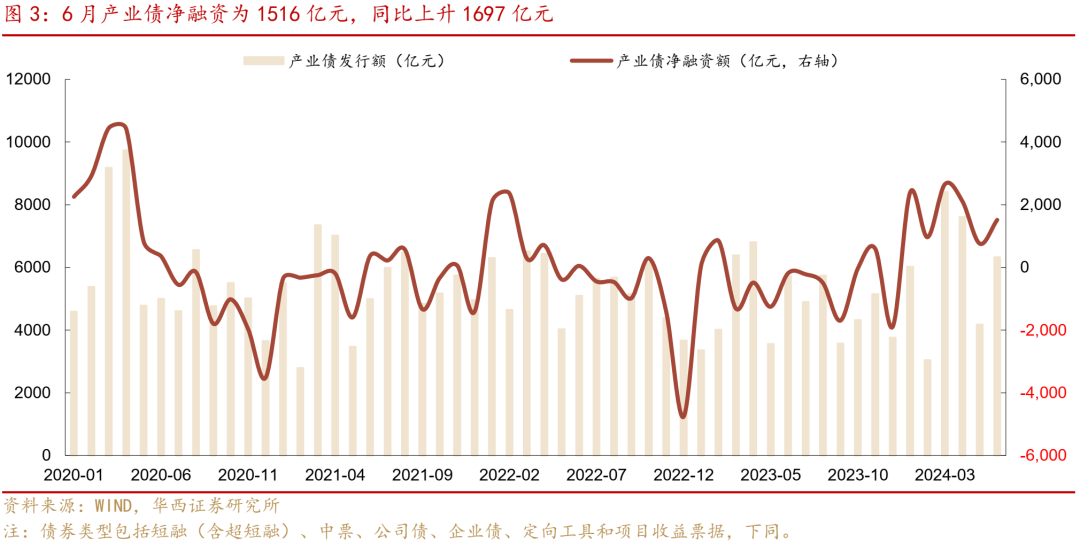

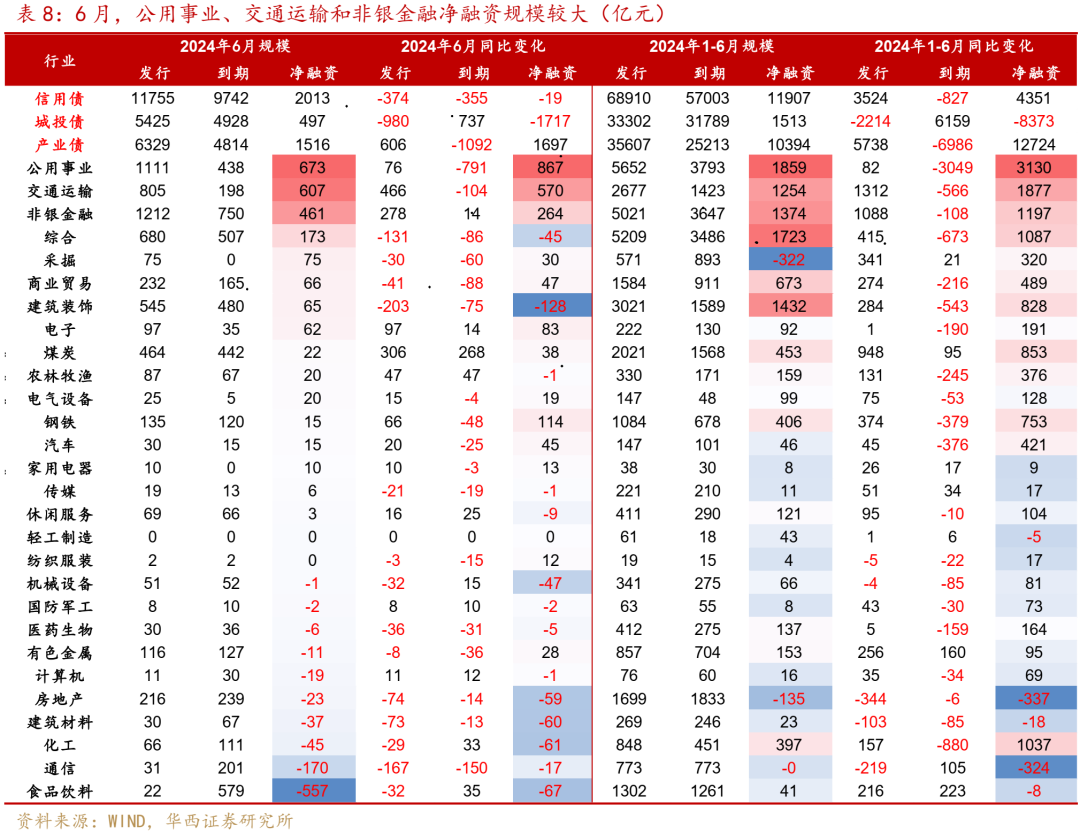

6月以来,产业债贡献净融资增量,净融资同比和环比均上升。6月产业债发行6329亿元,净融资为1516亿元,同比上升1697亿元,也高于5月净融资757亿元。其中,公用事业、交通运输和非银金融净融资规模较大,分别为673亿元、607亿元和461亿元,综合行业净融资为173亿元,采掘、商业贸易、建筑装饰和电子净融资在62-75亿元。

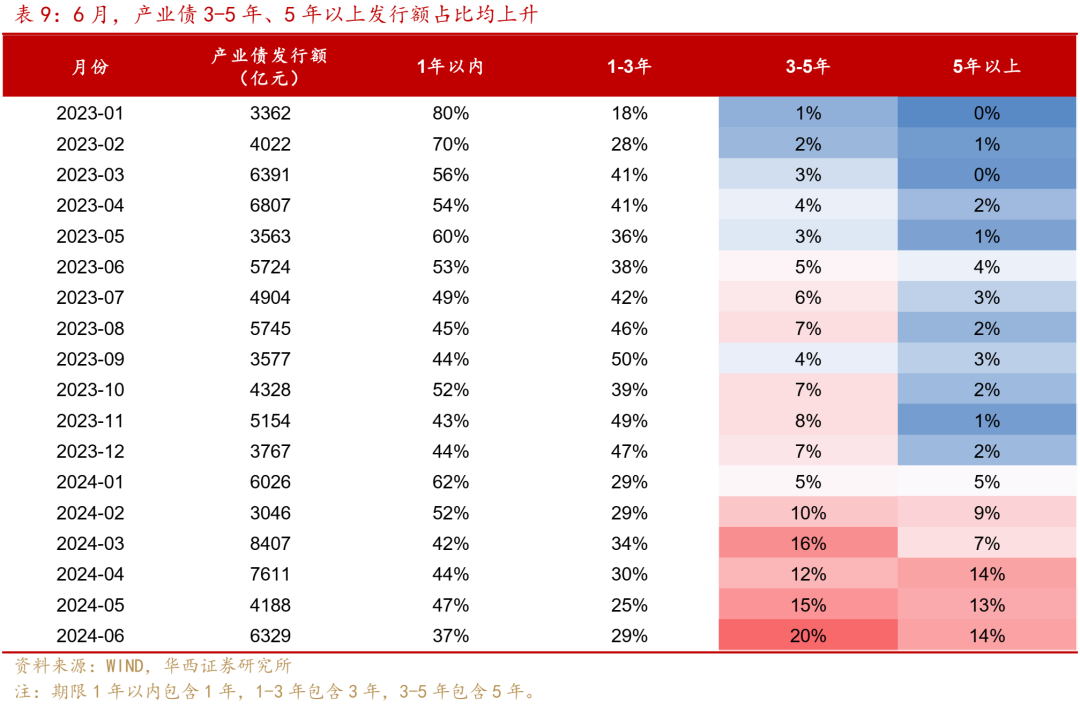

分期限看,产业债3年以上发行额占比继续上升,其中5年以上占比由5月的13%上升至14%,3-5年占比则由15%上升至20%。

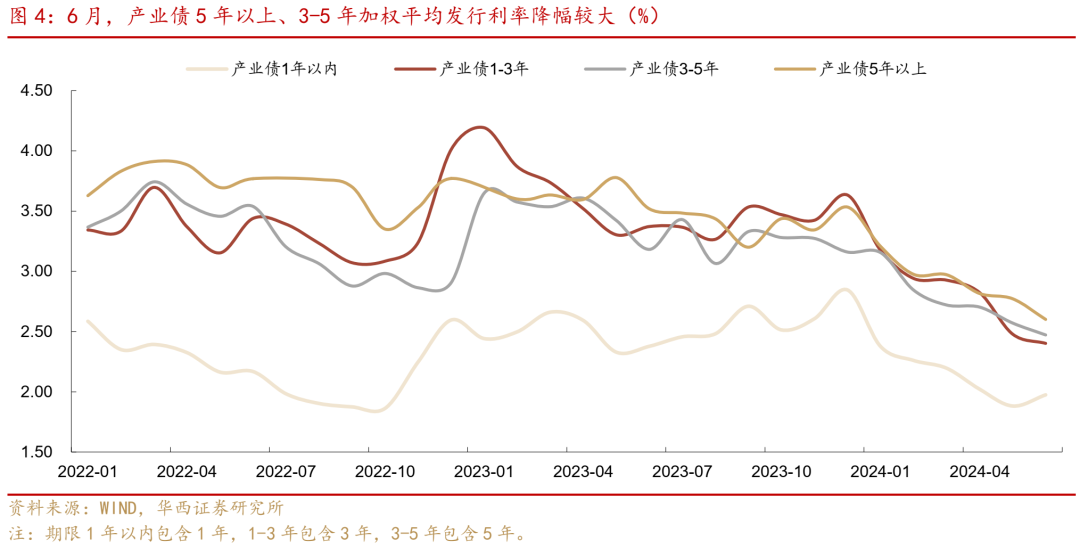

产业债长久期品种发行利率降幅较大,且相比城投债的利率水平更低。6月,产业债1年以内、1-3年、3-5年和5年以上平均发行利率分别为1.97%、2.40%、2.47%和2.60%,其中1年以内发行利率上行9bp,而5年以上、3-5年发行利率分别下行17bp、10bp。产业债3-5年、5年以上平均发行利率较同期限城投债分别低32bp和19bp。

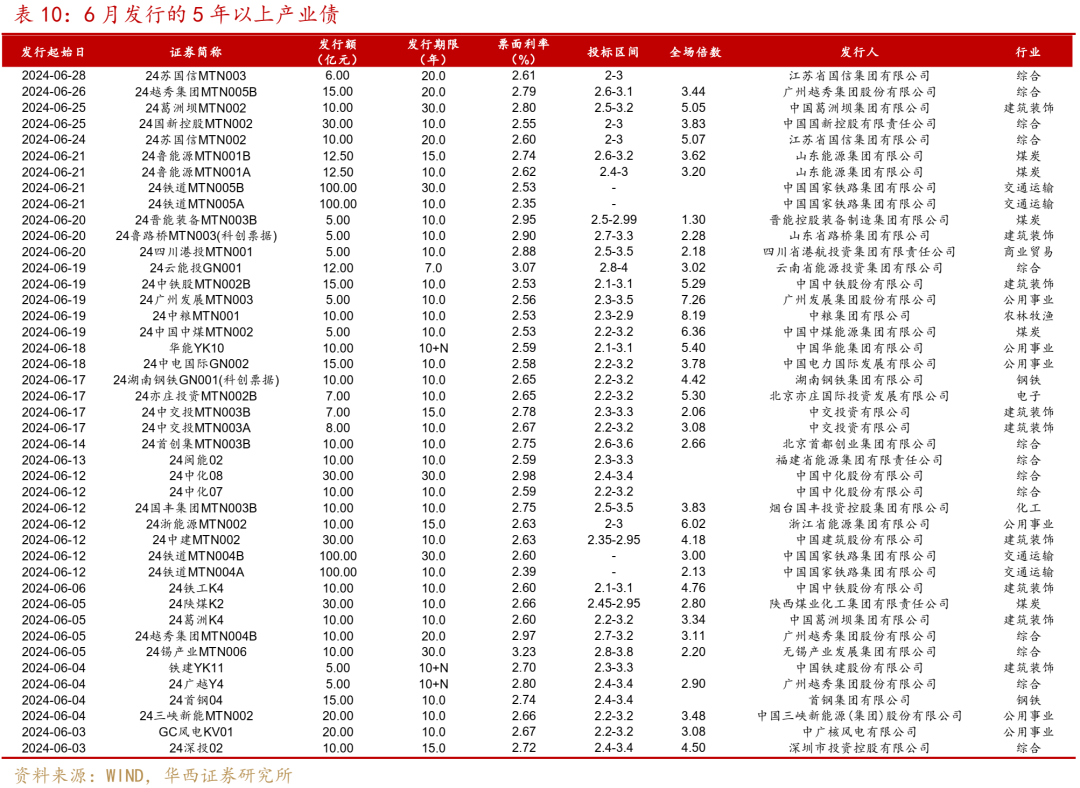

6月,共32家产业主体发行了5年以上信用债,其中国家铁路集团、中国中化发行10年和30年债券,江苏国信集团、广州越秀集团发行20年债券,山东能源、中交投资发行10年和15年债券,浙江能源、深圳投资发行15年债券,云能投发行7年债券(票面利率3.07%,低于5月22日发行的5年中票3.5%),中铁股份、中粮集团、广州发展、晋能控股装备等其余23家企业均发行10年债券。

发行全场倍数绝大多数超过2倍。其中,10年期的“24中粮MTN001”(2.53%)、“24广州发展MTN003”(2.56%)、“24中国中煤MTN002”(2.53%)、“华能YK10”(2.59%)、“24中铁股MTN002B”(2.53%)、“24亦庄投资MTN002B”(2.65%),15年期“24浙能源MTN002”(2.63%),20年期“24苏国信MTN002”(2.60%),30年期“24葛洲坝MTN002”(2.80%)全场倍数超过5倍。

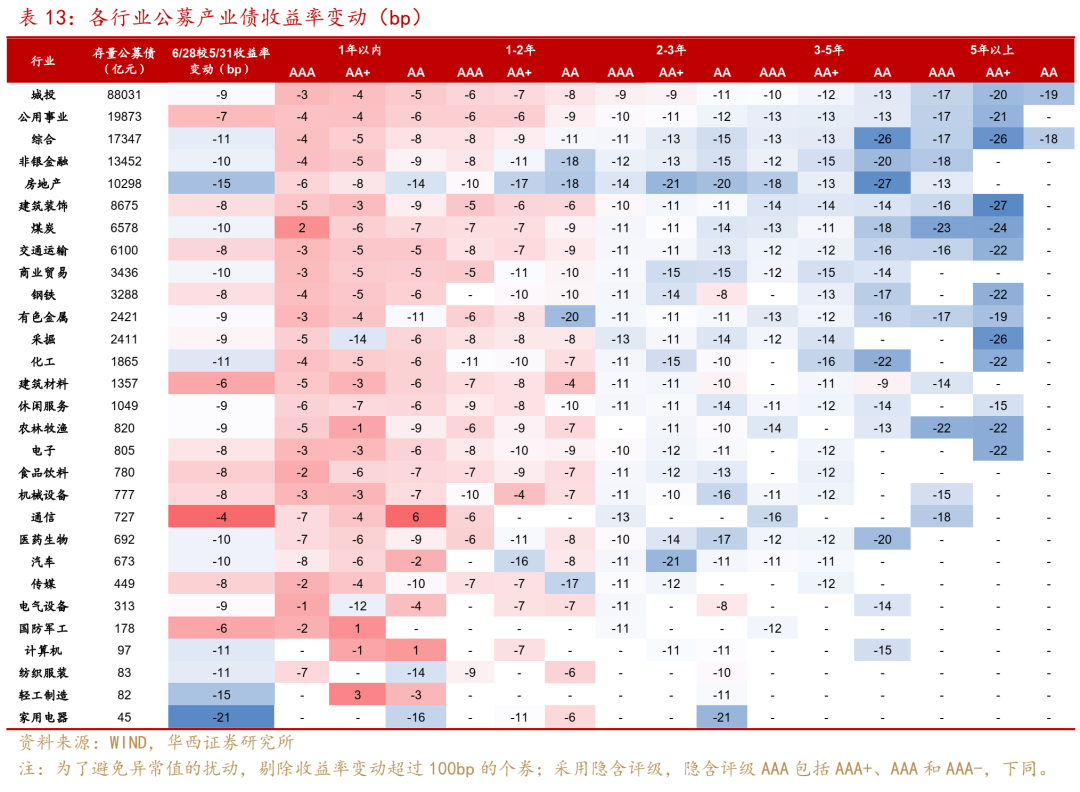

2.2 二级市场:5年以上AA+收益率表现领先

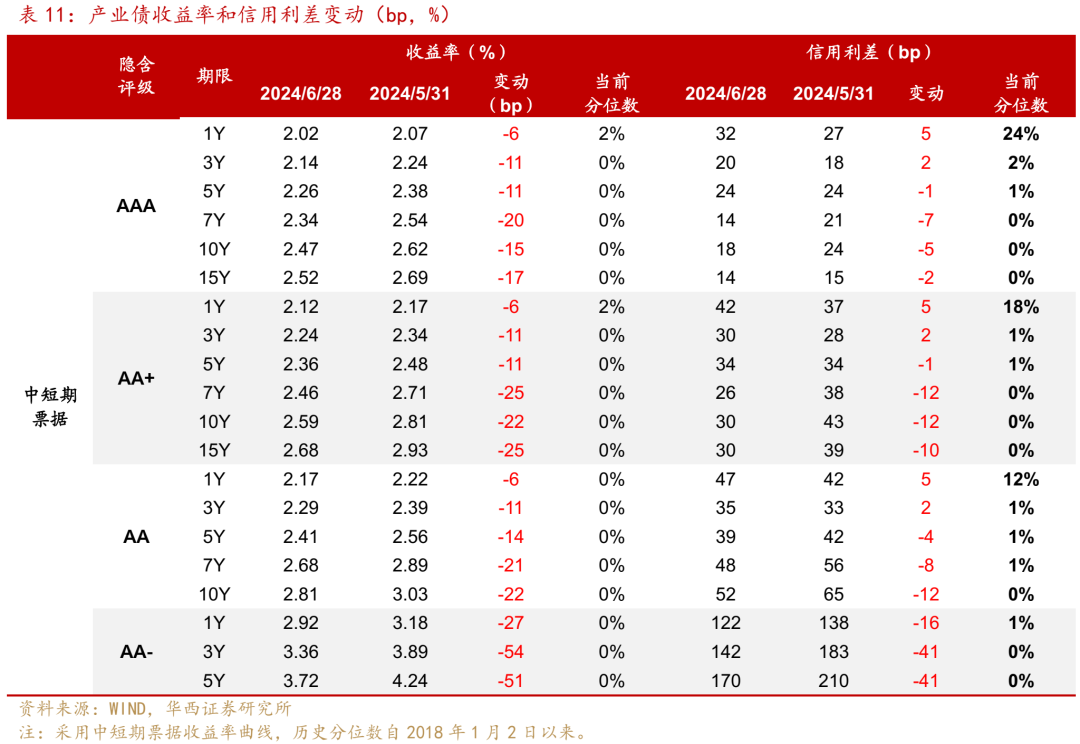

6月,产业债同样是长久期品种表现亮眼。中短期票据AA及以上1Y和3Y收益率下行6-11bp,信用利差分别走扩5bp、2bp,5Y收益率下行11-14bp,信用利差收窄1-4bp,7Y及以上品种收益率下行15-25bp,利差收窄2-12bp。

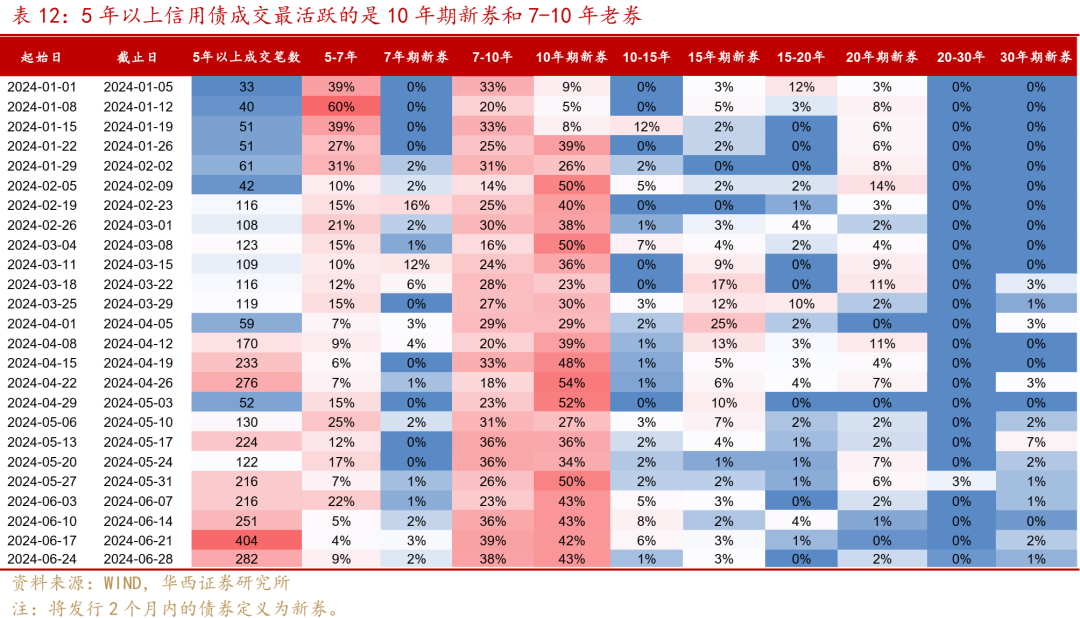

与此同时,长久期信用债成交活跃度也上升。6月以来,5年以上周度成交笔数均超过200笔。5年以上品种成交最活跃的是10年期新券和7-10年老券,二者成交笔数累计占比达80%左右。

分行业收益率表现看,存量公募债规模超过1000亿元行业中,房地产收益率下行幅度排名第一,综合、化工、非银金融、煤炭表现也相对领先,而建筑材料和公用事业相对落后。分期限分隐含评级看,5年以上AA+收益率下行幅度领先,各行业5年以上隐含评级AA+收益率大多下行21-27bp左右。其中,建筑装饰、综合和采掘5年以上AA+收益率下行幅度较大。

03

银行资本债:市场博弈久期行情,继续下沉挖掘票息

3.1 一级市场:银行永续债发行继续放量

2024年6月,银行二级资本债发行放缓,银行永续债发行继续放量,合计净融资748亿元。6月银行二级资本债发行主体均为中小银行,发行规模仅151亿元,净融资98亿元。但银行永续债发行继续放量,农行、华夏银行、广发银行、杭州银行等共发行1450亿元永续债,净融资650亿元。总体来看,6月银行资本债合计发行1601亿元,净融资748亿元,环比5月小幅下降94亿元。

整体来看,2024上半年股份行和城农商行资本债净融资远超往年同期。2024上半年,银行二级资本债发行4756亿元,净融资1865亿元,同比下降164亿元。不过今年以来银行永续债发行放量,合计发行3100亿元,净融资1900亿元,同比增加1425亿元。另外,往年国有行都是主要的资本债供给力量,发行占比均在75%以上,但今年股份行和城农商行发行放量,合计发行占比超过40%,净融资917亿元,并且发行成本屡创新低。

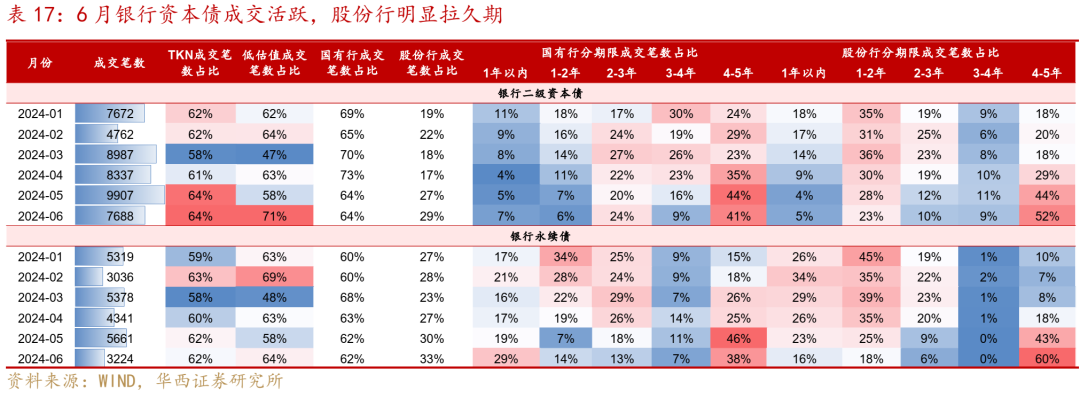

3.2 二级市场:长久期、低等级表现占优,股份行、城农商行成交明显拉久期

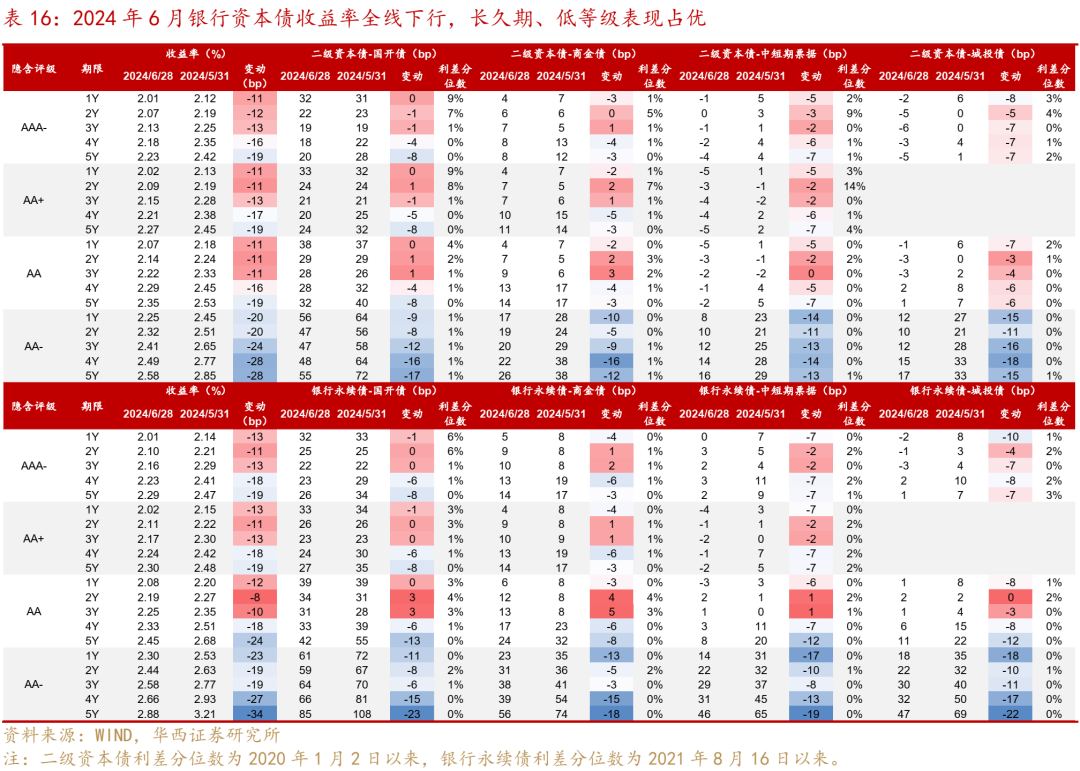

2024年6月,银行资本债收益率全线大幅下行,信用利差普遍收窄。市场在博弈久期行情的同时,也在进一步下沉,因此长久期品种表现优于中短久期,AA-低等级依然表现强势。6月,银行资本债收益率全线下行,其中1-3Y AA及以上品种收益率下行8-13bp,信用利差变动幅度在-1-3bp之间。而5月表现落后的大行长久期品种,6月走出补涨行情,4-5Y AA及以上银行资本债收益率下行16-24bp,信用利差收窄4-13bp。另外,市场仍在下沉挖掘票息,AA-低等级银行资本债依然表现强势,收益率下行19-34bp,利差收窄6-23bp,其中长久期表现占优,利差压缩15-23bp。

从银行资本债与同期限商金债的品种利差来看,整体存在分化,2-3Y AA及以上银行资本债品种利差走扩0-5bp,其余品种利差则均收窄。其中,1Y、4-5Y AA及以上和2-3Y AA-银行资本债品种利差小幅收窄2-9bp,而1Y、4-5Y AA-品种利差收窄幅度在10bp以上。目前,大行中短久期资本债相对其同期限普通债的品种利差普遍在10bp以内,只有长久期 AA-二级资本债和AA-银行永续债品种利差还在20bp以上。

从银行资本债与同期限中短期票据、城投债的利差来看,6月银行资本债表现普遍优于同期限中短期票据,相对利差继续收窄,尤其是AA-低等级压缩幅度较大。具体来看,2024年6月,AA及以上银行资本债相对中短期票据的利差普遍收窄0-12bp,其中2-3Y收窄幅度相对较小,在3bp以内。而AA-低等级银行资本债相对利差收窄8-19bp,相对性价比进一步下降。目前,银行资本债的票息优势已经非常薄,AA及以上二级资本债的收益率已经普遍不及同期限信用债,AA-还具有一定的相对利差,但也均压缩至20bp以内。

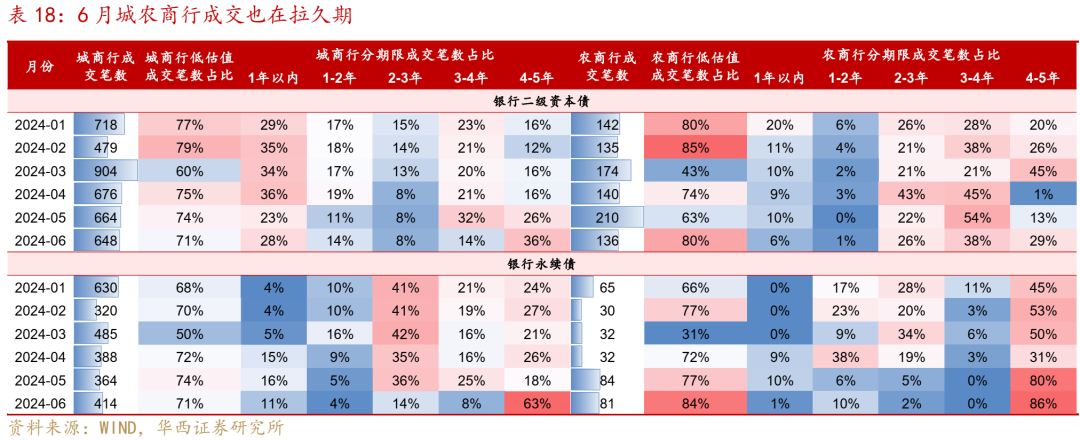

二级市场来看,久期行情下,6月银行资本债4-5年成交占比普遍提升,并且拉久期的品种更多集中在股份行和城农商行。具体来看,6月银行资本债成交笔数维持高位,成交依然火热,低估值成交占比上升,其中二级资本债上升12pct至71%,银行永续债上升6pct至64%。国有行成交依然集中在长久期,但4-5年成交占比环比上月均小幅下降。

股份行成交则明显拉久期,股份行二级资本债4-5年成交占比上升8pct至52%,股份行永续债4-5年占比上升17pct至60%,其中成交变活跃的是民生银行4月末发行的二级资本债,以及华夏银行6月中旬发行的永续债。与此同时城农商行成交也呈现出显著的拉久期特征,6月城商行二级资本债4-5年成交占比上升10pct至36%,城商行永续债4-5年占比从18%升至63%;农商行二级资本债4-5年占比上升16pct至29%,农商行永续债上升6pct至86%。

银行资本债投资策略方面,交易和配置可以同时进行,关键是对当前城农商行适合的投资属性进行区分,一方面筛选出收益率水平已经偏低但是流动性好的银行,可以通过波段操作的交易策略增厚收益。另一方面,在流动性稍弱的主体中下沉找票息,作为底仓资产进行配置。(详见报告《城农商行二永债,“交易型”与“配置型”》)。

04

挖掘特定品种的票息机会

6月开启信用债久期行情,长久期品种收益率下行且信用利差全线收窄。背后的原因,一是债市预期转变为“一致做多”。二是票息资产供给仍稀缺,且一级发行期限拉长。6月,城投债延续供给缩量趋势,净融资仅497亿元,同比下降1717亿元。3-5年和5年以上发行额占比均环比上升,其中城投债3年以上发行额合计占比达46%,产业债3年以上占比为34%。三是由于中短久期品种收益率处于低位,长久期品种成为票息资产替代。6月,理财均净买入5-7年、7-10年和10年以上信用债,基金、保险分别主要净买入7-10年、10年以上信用债。

展望7月,供需格局仍有利于信用债利差维持低位震荡。一方面,理财规模通常在7月回升,带来信用债增量配置需求,2021-2023年7月银行理财规模分别环比上升2.23万亿元、1.66万亿元和1.74万亿元。另一方面,城投债净融资同比下降的趋势不变,票息资产的供给仍相对稀缺。因此,增量资金大概率循着绝对票息和性价比的角度选择配置的品种。

从性价比图谱来看,1年期品种,随着1年期同业存单收益率下破2%,1年期AAA中短期票据收益率高于其6bp,为2.02%。3年期品种,城投债AA(2) 3Y收益率仍相对较高;产业和城投永续品种溢价仅5bp左右,性价比一般。5年期品种,二级资本债AAA- 5Y收益率已经低于信用债AAA 5Y,中短期票据和城投债AA+ 5Y收益率相对较高。

5年以上品种,中短期票据和城投债AAA 10Y年初以来收益率下行幅度相对较小,目前收益率在2.5%左右,高于同期限的地方债11-15bp,高于AAA- 10Y二级资本债13-16bp,或仍有一定的行情空间。而高评级15Y信用债收益率较同期限的地方债仅高8bp左右,如果考虑税收,15年期信用债没有性价比。此外,AA+ 10Y收益率在2.6%左右,票息仍相对较高。

7月,长久期信用债的交易和配置机会仍值得关注,结合票息性价比和成交活跃度,建议重点关注高评级10年期的新券和次新券,行业主要聚焦综合、公用事业、交运和城投。采用两种策略,一是对最活跃的主体,一级认购新券或二级交易次新券,赚取资本利得;二是负债端比较稳定的账户持有1年及以上,胜率也比较高,随着持有期的拉长,长久期品种的票息和骑乘收益抵御资本损失的能力上升(详见报告《逃不开的长久期信用债》)。

除了长久期品种,我们还需积极挖掘特定品种的票息机会。特定品种挖掘集中在城投债,主要有三个思路,一是担保增信的城投债(关注江苏、安徽、四川、湖南、湖北、江西等省份),二是母子公司利差(强母公司下属城投子公司债券票息相对较高),三是仅剩1只公募老券的城投。

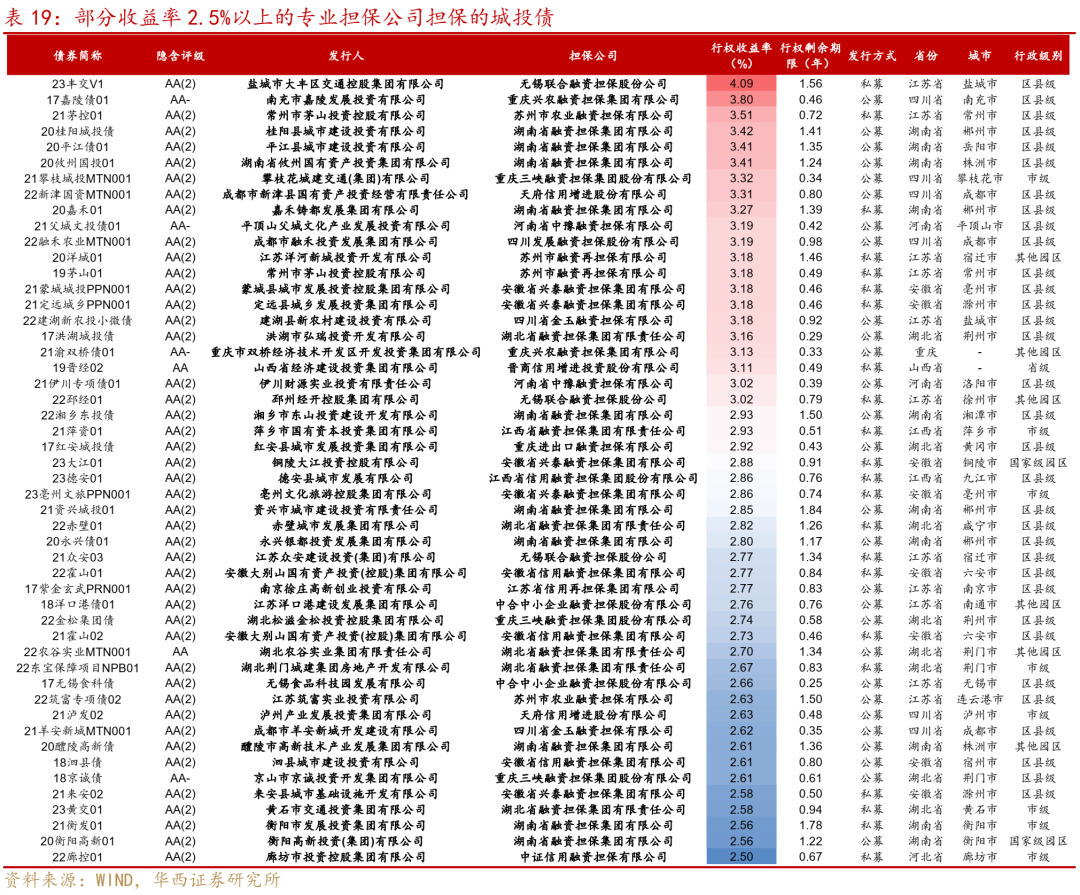

具体来看,城投债担保人分为两类,一是专业担保公司,二是资质较强的城投主体,其中专业担保公司担保的城投债可挖掘范围较大。对于担保公司,我们采用以下处理方式:首先对专业担保公司分成四梯队,其中第一梯队包括中债增、中投保、中证担保和中证增、江苏再担保、浙江担保、广深4家担保公司,第二梯队包括安徽担保、苏州2家担保公司、无锡联合担保、湖北担保和湖南担保。其次,根据担保公司梯队划分选择不同期限城投债。对于第一、第二梯队担保公司,城投债剩余期限放宽至1-2年;对于第三梯队担保公司,主要挖掘1年以内城投债(包含私募);对于第四梯队担保公司,主要关注1年以内公募城投债。表19罗列了部分收益率2.5%以上的专业担保公司担保的城投债。

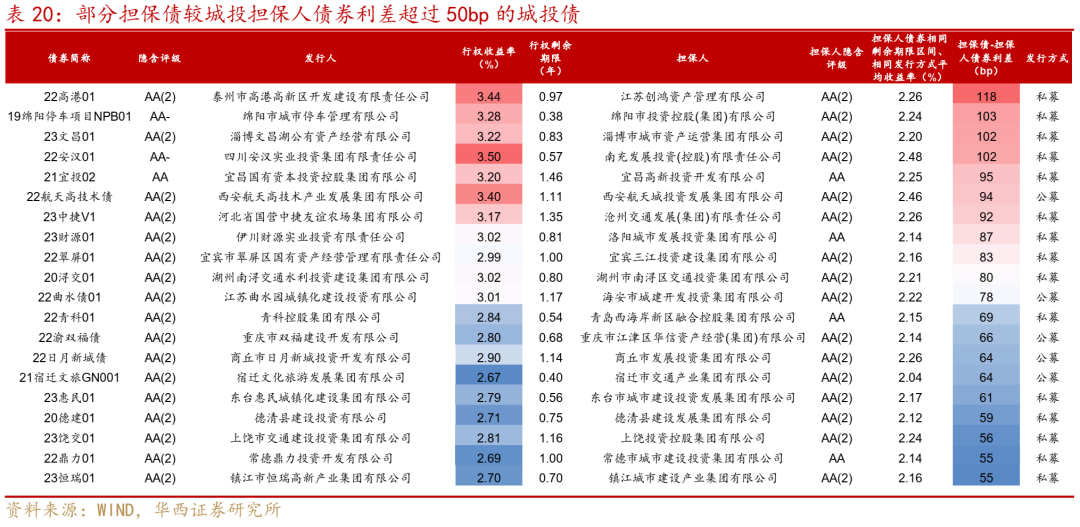

对于城投主体作为担保人,担保债同样获得了城投担保人的资质增信。由于城投担保人自身发债的情形较多,我们挖掘担保债相比城投担保人自身债券的溢价。采用以下处理方式:1、根据担保债剩余期限划分区间,包括1年以内、1-2年、2-3年、3-5年等,同时区分公募和私募债;2、计算担保人自身债券相同剩余期限区间、相同发行方式的平均收益率;3、担保债收益率减去对应担保人自身可比债券收益率得到二者差值,即担保债相比担保人的溢价。表20罗列了部分担保债较城投担保人债券利差超过50bp的城投债。

母子公司利差的挖掘,核心在于城投母公司和控股子公司的信用一体化,当子公司出现债务危机时,母公司难以独善其身。因此,控股子公司一定程度绑定了母公司的信用,并且由于子公司一般相对较弱,债券的收益率也相对较高,投资子公司债券可以获得一定溢价。我们按照子公司债券收益率减去母公司债券相同剩余期限区间、相同发行方式的平均收益率计算溢价水平,并限制母公司隐含评级AA(2)及以上、子公司债券剩余期限2年以内,发现目前城投母子公司利差大多数在20bp以下,可挖掘的范围有限。

挖掘仅剩1只公募老券的城投,是基于化债有利于缓释弱城投风险。仅剩1只公募老券的城投,资质大多偏弱,收益率相对较高,可能在这一轮化债中到期偿还了债券,随之退出债券市场。我们采用以下方式筛选:1、城投主体仅有1只存量债且为公募发行;2、该债券为2022年及以前发行;3、该债券剩余期限为1年以内。表21罗列了部分满足条件且收益率2.5%以上的城投债。

风险提示:

货币政策出现超预期调整。本文假设国内货币政策维持当前力度,但假如国内经济超预期放缓、或海外货币政策出现超预期变化,国内货币政策相应可能出现超预期调整。

流动性出现超预期变化。本文假设流动性维持充裕状态,但假如流动性投放少于往年同期,流动性可能出现超预期变化。

信用风险超预期:若发生超预期的信用风险事件,可能会引发信用债市场调整。

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。

免责声明:

您在阅读本内容或附件时,即表明您已事先接受以下“免责声明”之所载条款:

1、本文内容源于作者对于所获取数据的研究分析,本网站对这些信息的准确性和完整性不作任何保证,对由于该等问题产生的一切责任,本网站概不承担;阅读与私募基金相关内容前,请确认您符合私募基金合格投资者条件。

2、文件中所提供的信息尽可能保证可靠、准确和完整,但并不保证报告所述信息的准确性和完整性;亦不能作为投资决策的依据,不能作为道义的、责任的和法律的依据或者凭证。

3、对于本文以及文件中所提供信息所导致的任何直接的或者间接的投资盈亏后果不承担任何责任;本文以及文件发送对象仅限持有相关产品的客户使用,未经授权,请勿对该材料复制或传播。侵删!

4、所有阅读并从本文相关链接中下载文件的行为,均视为当事人无异议接受上述免责条款,并主动放弃所有与本文和文件中所有相关人员的一切追诉权。