作者:量策组合配置学

题图:量策组合配置学微信公众号

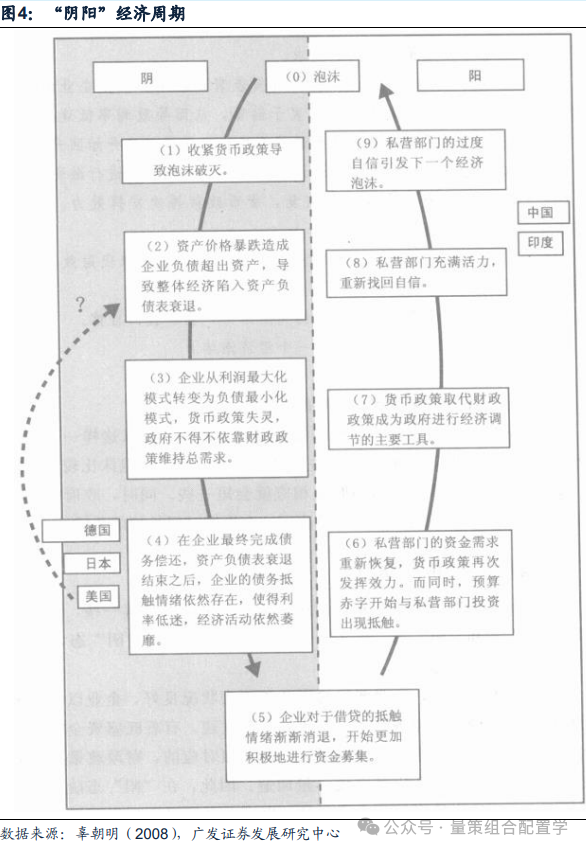

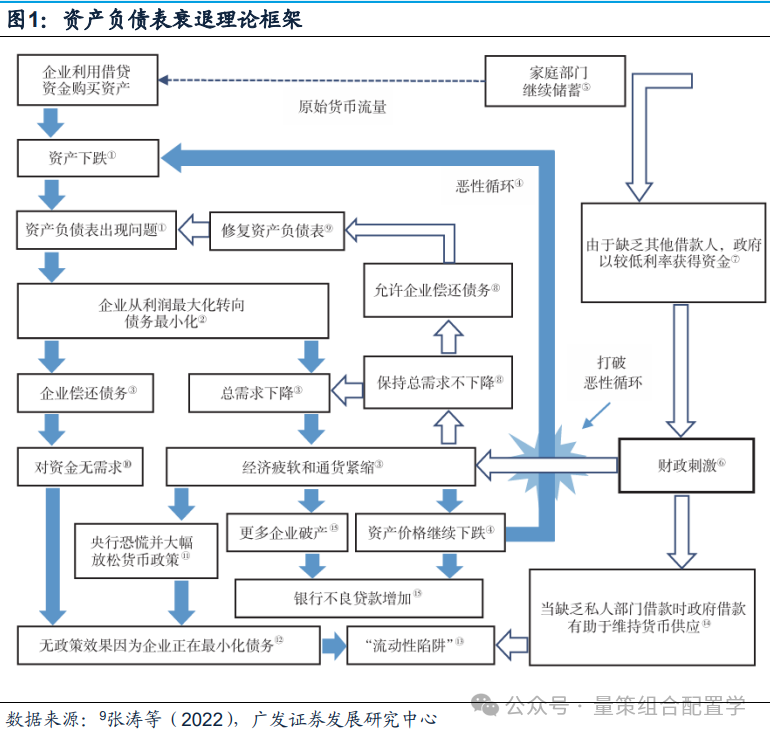

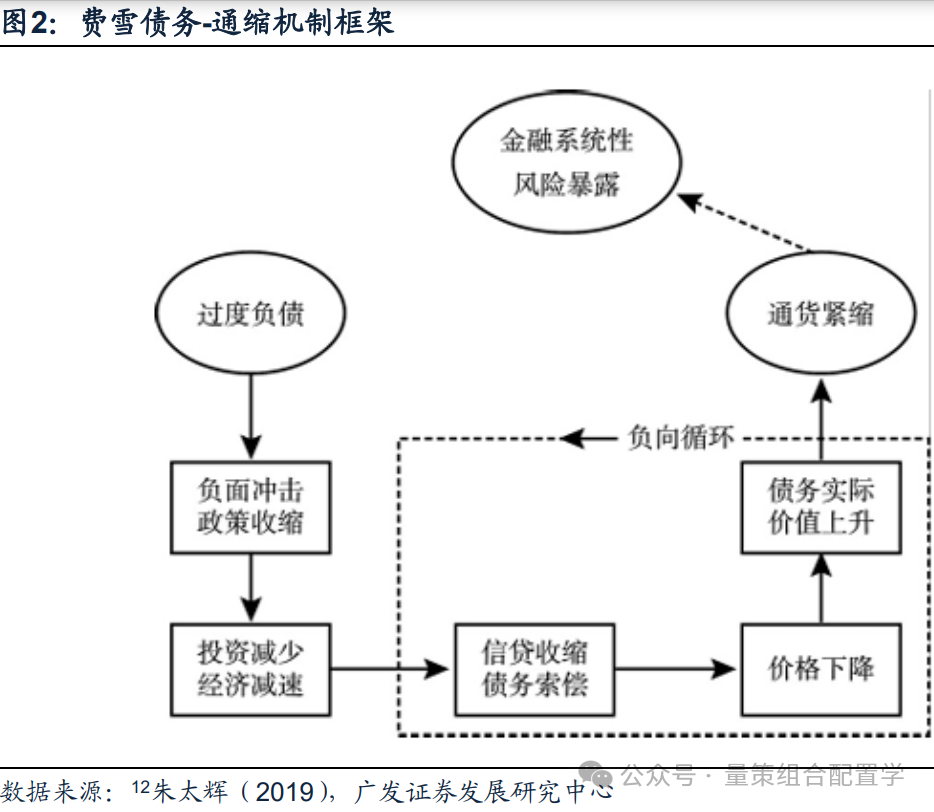

目前中国受宏观债务周期影响,进入国内通缩性去杠杆进程,短期应该已到中后期,处于和谐的去杠杆期。(即出现日本野村综合研究所的首席经济学家辜朝明先生所提及的资产负债表衰退进程中的现象)

虽然当前国内股票资产估值较低,而债券估值较高,但由于国内地方、企业、居民的债务自2021年起同时开始收缩,货币乘数效应降低(个人优先还房贷,企业优先还银行前期高息贷款),造成财富效应缺失。

同时非专业的市场主体风险偏好较低(高净值客户因部分非标类信托产品暴雷而受伤,一般老百姓因大部分股票与权益基金大跌而受伤),造成低风险投资理财资金明显快速增加,而中高风险的投资理财资金持续被迫收缩(部分现金流不佳的个人与企业因还债需要),所以股债的分化还在一个较少见的极端分位。

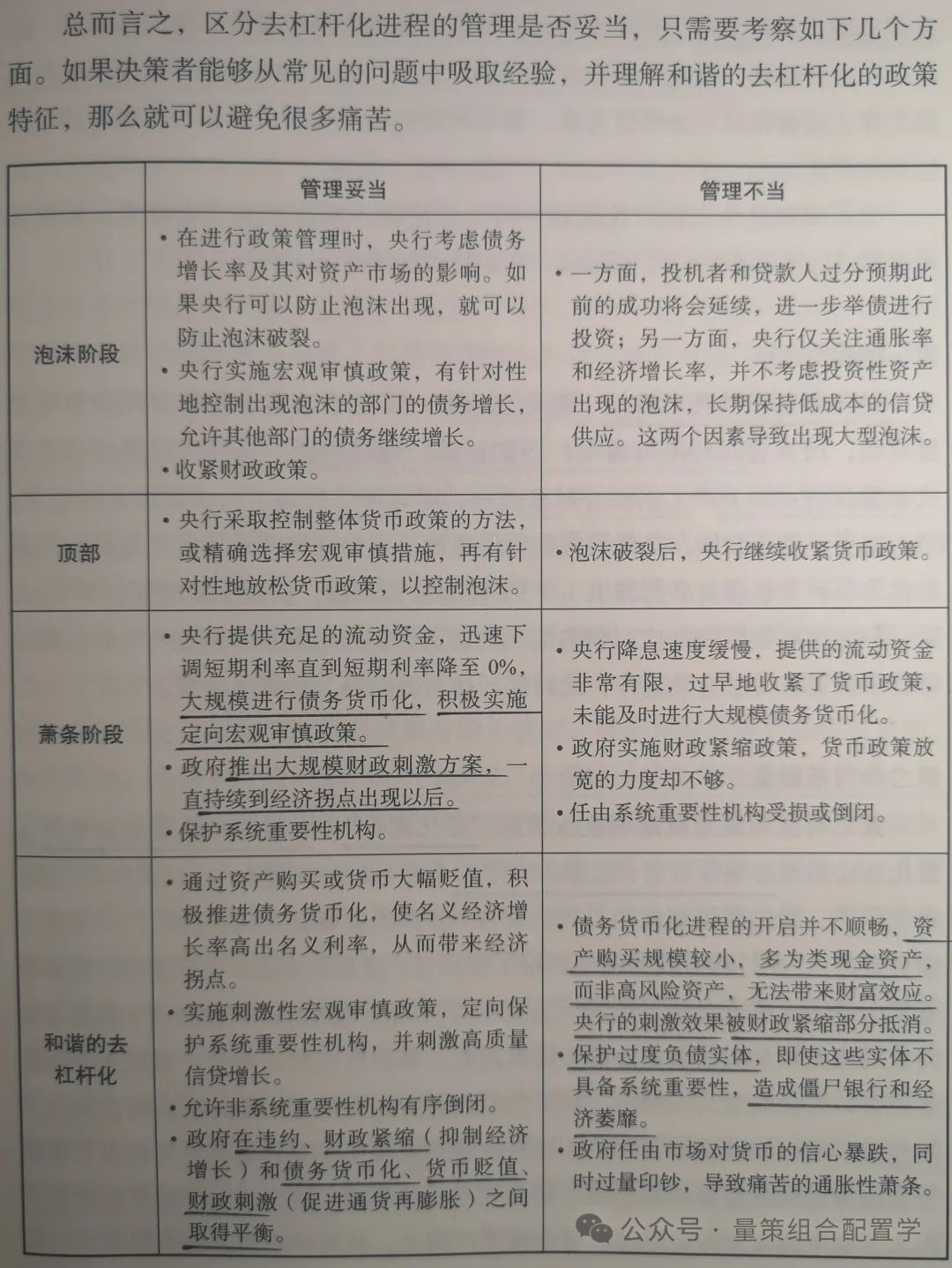

按瑞·达利欧《债务周期》的阶段分类来看,

中央政府在2021年集中紧缩国内经济的杠杆(地产、教育、游戏等),处于主动去泡沫阶段;

2022-2023 年转入萧条期(持续政策刺激);

2024 年开始进入和谐的去杠杆期。

按《债务周期》总结的各国历史案例来看,在整个通缩型去杠杆的债务周期中,随着正确的逆周期政策的力度放大,权益资产一般会有相应的反弹。

来源:瑞·达利欧《债务周期》一书

后续国内证券市场的运行方向,按全球通缩型去杠杆的历史经验来看,主要依赖于以下几项关键要素:

1、财政扩张支出的力度(万亿国债能带动多少投资与消费支出,是否还会有更大的财政支出计划)

2、通胀数据的复苏情况(CPI,PPI 回升是否能延续)

3、利率的刺激力度(名义 GDP 水平对比无风险收益的超额利差有多大)

4、债务收缩与扩张对比(债务收缩的规模与债务扩张的规模对比力量)

5、老经济的出清速度与新经济(新质生产力)的量产规模是否超越临界均衡拐点

6、传统企业与私人资产负债表衰退的修复速度

当前来看,中央的各项政策的针对性都比较强,也吸取了之前世界各国债务周期的经验教训,采取的应对措施目前看下来还是比较正确的(财政扩张,信贷放松,内外开放等)。

就是逆周期刺激的力度比较克制,可能跟共同富裕的发展宗旨也有关,不采取像原先那样直接大幅宽货币放水的方式(因为这样会对有产阶级有利,对无产阶级不利),而借鉴海外,采取定向的,以购买国债的方式来调控市场,扩大财政支出的同时,控制国内资产定价的基准锚定,普惠大众金融。

结合央行最新的表达:要加大已出台货币政策实施力度与深化金融供给侧结构性改革,加之金融稳定保障基金基础框架初步建立,已有一定资金积累,有望缩短这轮紧缩型去杠杆债务周期时间,所以不必特别悲观。

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。