作者:冷眼局中人

题图:冷眼局中人微信公众号

市场扑腾几个月后再次陷入了低迷,大家对本周召开的论坛上的政策颇为不满,其中群众意见比较集中依然是对高频交易的讨伐。笔者看了很多此类的讨论,我觉得都很好,但个人感觉只提出问题不如有效解决问题。笔者试图另辟蹊径,从根源上解决量化之殇,供大家参考:

一、高频量化之殇核心是交易制度违背三公原则

《证券法》在其一系列的规定中贯穿了以下重要原则:一是,证券的发行和交易活动必须实行公开、公平、公正的原则;二是,证券活动坚持自愿、有偿、诚实信用的原则,证券市场活动的当事人在法律上具有平等的地位;三是,证券发行和交易活动必须遵守法律和行政法规,必须贯彻依法办事的原则;四是,坚持保护投资者合法权益的原则,特别是依法保护中小投资者利益…………(后面略去N字)

我们可以看到证券法第一条就是发行和交易必须遵守三公原则,第二条则是当事人在法律上具有平等地位,第四条则是特别应依法保护中小投资者利益。那我们来看看为何说目前的量化交易相关规则破坏了三公原则:

同样是量化基金,公募和私募都有量化,但规则不同。

公募基金因为风控更严格,做量化也只能做中低频量化策略。但私募基金一般没有限制,可以做高频量化。这两年私募量化因为风控宽松,发展速度很快。有的策略规模已经接近容量上限。而与之相对的,公募量化因为种种掣肘,经常被嘲笑为弱智量化。

国外基金业一般是没有公募与私募之分的(新加坡等少数国家除外),一般是按照共同基金、险资、对冲基金来区分的,投资者购买这些基金主要是依据策略喜好的不同而不是投资资金的大小。

而我们的实际情况是,早在3-4年前,一些头部的高频量化基金常年维持8-12%的无风险收益且最大回撤小于1%,以至于很多大银行只有总行才有额度,而且经常是买100w只能配20w这种产品,为了买齐100w需要买500W各类私募产品。

那么核心问题就来了:

有钱人(私募起点是可投资金融资产300w以上)就可以买上等的没有限制的高频量化基金,而散户投资门槛1000元公募量化基金,则因为制度限制,只有坐等被有钱人买的高等量化基金收割。而这种收割纯粹是因为制度上的不公导致的,三公原则何在?穷人在证券、基金市场就应该被欺负,低人一等嘛?

二、从国外量化发展看如何建立制衡机制

去年的文章中我们曾经就讨论过量化交易的问题:限制量化交易应从制度性不公入手

我们先来回顾一下国外高频量化交易的来源:高频量化是量化中流动性最大部分,它的本源来自于流动性回扣交易。这种制度的本质在于美国各个交易所都采取全面的做市商制度而非我们的撮合制度,做市场制度本身就是因为流动性不够才让券商去承担做市的责任,券商为了分散风险在绝大多数交易所有一个不成文的规定。即交易的双方,被动成交方给主动提供流动性的单子的交易方(比如主动挂高一分吃入的单子和挂低一分买出的单子),每成交一笔给予1/4美分(具体比例每个做市商不同)的回扣又称流动性回扣。

所有的高频交易都是在这策略基础上演化而来,也即在场内的高频交易者可以在某一价格买入,一旦有与买入价格相同的单子则迅速卖出,不承担任何价差风险只靠迅速大量的交易产生的交易回扣赚钱。在做市商制度下,这种交易确实为市场大批流动性极差的股票提供流动性起到了作用。

我们今天主要从另一个侧面来理解国外量化的发展,也即各类资金如何在高频量化不断发展的今天达到一种制衡的状态,并由此解释为何中国当前的高频量化交易对市场有这么大的伤害性。

本文不讨论过于复杂的场景(如幌骗交易、牵引冰山、掠夺性探测等更复杂的交易模式),我们仅以最简单的高频做市商的“提高一分钱”及共同基金如何应对来举例,让大家理解在国外交易市场中,高频交易者与传统交易者达到制衡的机制。

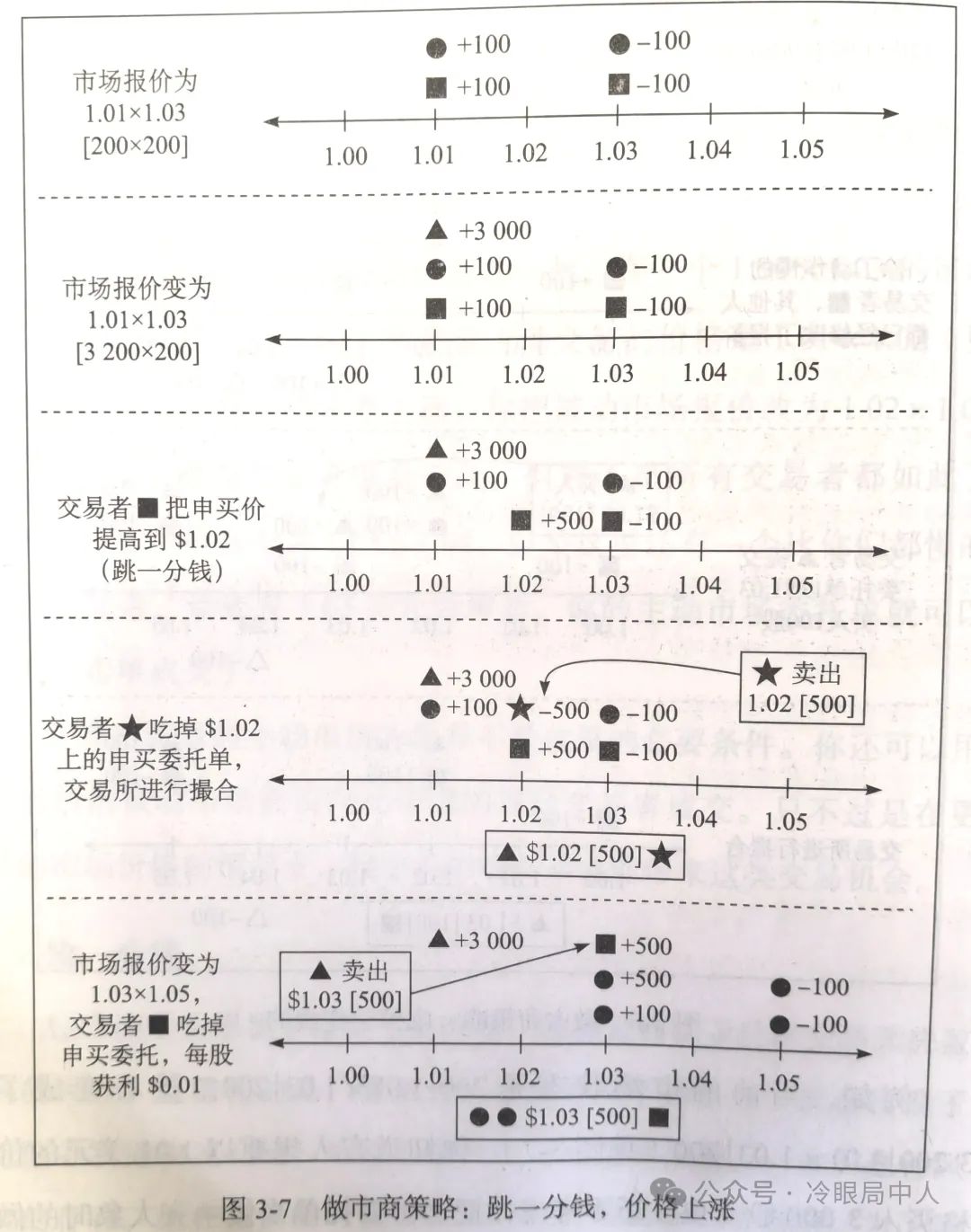

跳一分钱策略

高频做市商手头积累了大量净头寸,总面临着反向交易无法盈利的风险。为了降低风险,做市商可以观察最优买卖报价上是否有一边出现了规模相对很大的委托单。同时通过迅速更改报价的方式,它就可以把这些委托单当作潜在支撑垫或安全网。假设当前市场报价是1.01有200手买单、1.03有200手卖单;接着变成了1.01有3200手买单,1.03还是200手卖单。得知这个信息后,做市商迅速将申买价格提高一分到1.02分(这就是跳一分钱的意思),并且有人吃掉了你的买单。一旦市场价格上涨到1.03,你就可以完成反向交易,并盈利0.01元(如果等一等可能会更高),如果过了一段时间价格没有上涨,你可以截断亏损以1.01元将筹码卖给那个报价为1.01的大单买家。(注意这一切发生的过程不是以分、秒计算而是毫秒甚至微秒计算的,不是我们平时肉眼手工交易可以做到的)。在这种情况下,非常高的交易速度是至关重要的。

那么国外高频交易如此发达,其他投资者还有活路吗?答案是肯定的。既然高频量化交易者可以戏耍别人,那么为何其他投资者就不能戏耍他们呢?比如在上面说的跳一分钱交易中,如果共同基金和险资速度也足够快的话(不需要有高频交易者那么快),戏耍他们并不是什么难事。比如,如果某公募真的想买的话,可以先挂出卖单,而不是申买单,让跳一分钱的高频交易者抢在前面交易,然后再撤销委托单把它安全网拿走。在他方寸大乱的时候,你就可以在市场另一边买入了,而这时跳一分交易者将会把肉低价割给你。

没有什么理由,只有高频交易者才能使用这些技巧和技术,共同基金(我们叫公募)、险资还有其他一些机构投资者同样可以使用。正因为如此,在国外的交易市场中,高频交易者并不能对其他交易者形成降维打击。

我们可以看到这类交易中,什么数学技巧、经济学知识都不重要,本质是回归到孙子兵法的纯博弈。哪家公募还没有十几个高考状元呢?这些玩意本质上没有任何技术含量,只要没有政策限制,私募可以做,公募我相信可以做的更好。

动物界中一个生态圈之所以能达到动态平衡,一定是因为每种动物都有天敌存在,这也是为何我们海关要严防外来入侵物种的原因,如果一种没有天敌的动物进入了一个新生态圈,其后果就是出现整个生态圈崩溃的惨剧。而现在高频量化在公私募规则不对等的情况下,就好比引入了一个没有天敌的外侵物种,自然也就导致了A股生态的崩塌。

三、量化交易如是新质生产力,就应彻底放开公募量化

现在游资与量化的口水战每天都在进行,双方恨不得都把对方骂死。

现在游资的观点是:传统交易模式,无论是什么主导力量都会和散户一起赚钱,只有最后接盘的最终买单,游资在这一路都很注重市场的生态,绝不会斩尽杀绝,而现在的量化则是把韭菜根都给刨了。

而量化资金的观点则是:可拉倒吧,你们游资从来也不是什么好鸟,只不过以前你们割韭菜现在换了被我们割而已,本质只是利益而非什么追求公平。管理层一直提倡消灭散户投资者(我可能用词不当,应该是大幅降低散户投资者比例),因此散户被割完了也非什么坏事,大家老老实实都去委托机构投资者参与投资不就行了嘛?

那么悖论就来了,广大的散户投资者由于投资私募产品门槛的限制,无法参与到私募量化产品中来。如果管理层真的觉得中国证券市场应该彻底去散户化,而量化交易又是金融市场的新质生产力。那就应该大力予以提倡吗,何必遮遮掩掩,我们举双手双脚欢迎!

既然是好东西嘛,就应该拿出来给大家分享。因此我们建议,应迅速放开目前对公募量化的种种限制,让公募量化产品在公司内拥有独立的交易单元与交易室,遵循和私募量化一样的交易限制。如果私募量化不限制当日买卖次数,那么公募量化也不应该限制。相反如果管理层觉得当日买卖有违价值投资理念,那么就不应该只限制公募基金的当日反向交易,对私募量化应该设置同样的限制,以保证市场交易的公平性,从而形成我们上文中说的各种资金与流派在交易方面的制衡。

量化策略,通常都是有市场容量限制。如果基金规模变得非常大,原来的量化策略效果自然就会下滑了。目前这几年很多私募量化产品不正常的收益,本质来自于高净值客户利用规则不平等对散户的剥削,而这种情况通过扩大规模就可以轻易解决。

我们的要求也不高,只要管理层放开对公募进行以上类型交易策略的限制,同时让散户投资者即使投资1000块也能有公平参与量化策略投资的机会。只要交易制度是公平的,不存在某种单方面不受限制的“怪物”对散户的屠杀,大家就算是亏钱也会亏得心服口服。毕竟各种交易制度从根本上说,都应该是为人民服务的!

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。