作者:发鹏期权说

题图:发鹏期权说微信公众号

在2023年底,我在“2023年指数期权买方胜率创历史最低”一文中统计了50ETF期权胜率。“历史最惨买方胜率”言犹在耳,最近又统计了2024年以来指数期权的买方胜率,辍辍又创了历史新低。

一起看看这个残酷的现实,先把统计方法复述一下。

截止2024年5月28日,上证50ETF期权已经有9年的历史,累计4090只上市期权合约。以合约为单位统计,按照到期日期权实际交割价值(目前仍上市交易的取最新价)对比上市首日开盘价,以期权买方的角度得到胜率数据。同时根据期权上市首日的开盘价,按每合约等额投入,无脑买入所有期权持有到期,核算这个策略的最终盈利率。

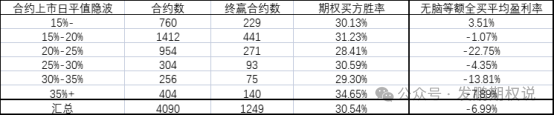

先按照不同隐波区间,买方胜率和无脑等额全买策略利润率做统计,结果如下:

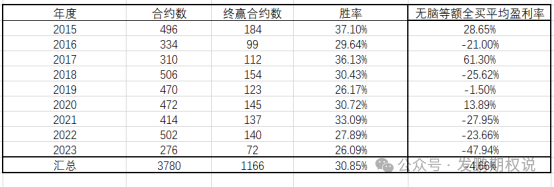

接着按照年份测算买方胜算,以及按年进行无脑等额全买策略的利润率结果如下:

2015年是大牛市到大熊市的转换,波动最大,买方按合约数量胜率最高可以理解。但是他确不是买方赚钱最多的时候,2017年统计上才是买方最容易赚钱的时候,平均盈利率达到61.30%。想一想,2016-2017年中隐波逐步下跌到最低8%的位置,随后下半年单边上行使得买方在低成本的基础上获得了高利润。这个统计显然符合逻辑,高波动是买方容易赚钱的条件,但如果配合上低成本,盈利率可以大幅度提高。

重点看买方大面积亏损的年份。2016年,无行情+降波。2018年,震荡下跌,波动率我记得在20%-30%偏高位震荡。2021年,牛末熊初,隐含波动率在中位数震荡趋弱。2022年,指数波动较大,隐含波动率宽幅震荡,下半年期权风险溢价压缩。2023年,熊末震荡,隐含波动率窄幅震荡,风险溢价压缩。2024年,单调降波,熊末牛初的慢行情,风险溢价大部分时间有限。

上图红框是50ETF下月期权平值IV的运行区间,绿色框是2024年年初至今的运行区间。可以发现,2024年距今为止买方胜率创历史最低的原因就是波动率几乎单调的走低,而且截止最新的交易日,50ETF期权的波动率已经创了这几年的最低,比23年下半年甚至还低了。

所以,虽然买方总体凄惨,但是周期是轮回的。就像23年10月下旬“2023年指数期权买方胜率创历史最低”一文中,提的那一句————周期轮回之力能否在2023年剩余的2个月见效,我们拭目以待,也是我统计今天数据警醒道友的”话中话”。

在我说这个“话中话”时,2023年50ETF期权买权累计胜率如下,胜率26.09%,无脑等额全买策略亏了47%。

对比前文统计的数据可以看到,这个“话中话”之后,市场经历了一轮大波动。虽然2023年的统计时间只截止12月31日,错过了1月最波动的时段,但是年度总胜率也因为周期轮回之力,回到了27.98%,无脑等额全买策略亏损也缩窄到了-36%。

所以,虽然2024年截止当前,指数期权买方的日子很惨,但是请记住周期轮回之力不会消失。期权卖方也当注意,在日子很好过的时候,波动率总是在低位,此时当知进退。

毕竟卖方的超额收益率,本质上来自于波动率的下行,具体可见“50ETF期权简单双卖策略三年绩效回顾,兼谈卖方生存法则”一文。

谨以此文,警醒期权同僚。

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。