作者:小飞量化

题图:小飞量化微信公众号

摘要

我们本文从原理到交易展示一个“主观与量化碰撞而来”的独家估值因子,其周度、稳定的评估超过30种国内主流大宗商品的当下估值水平:高分空配,低分多配。它的一个最基本策略夏普比达到0.8。

估值原理。我们先笼统、但很重要的介绍怎么去用这个估值因子(对冲与CTA),同时讨论它背后的一些原理:估值模型是什么?有没有公式?

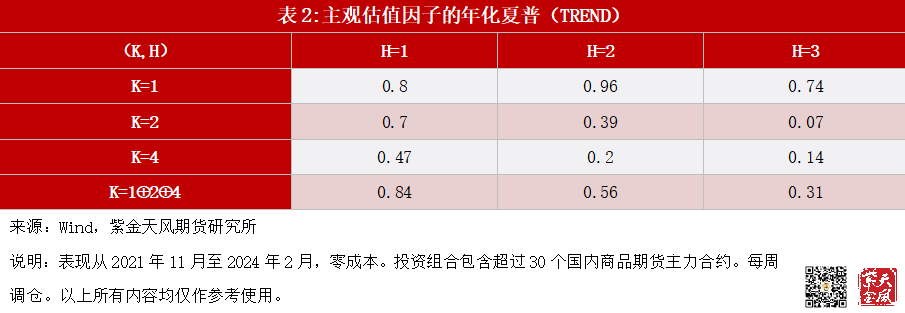

估值因子。我们后展示一个单到多周期,基于估值因子构建的商品CTA策略:样本内最优单周期夏普比0.8,多周期0.84。它也能跨越多个持有期,表现稳健。

风险提示:过去业绩不代表未来等。

本文三部分。第一部分是主观估值的介绍,从交易策略到估值原理,简单清晰。第二部分是用估值因子做一个基本的CTA策略,展示表现。第三部分是总结和展望,包括样本外。

主观估值

研究大宗商品估值的原因非常简单:我们需要知道某个商品当下“贵还是不贵,以及它们的程度”。学术一点说,是商品的价值因子。这个因子早已被证明能跨越多种大类资产,并且和CTA最受欢迎的动量因子长期低相关,所以值得研究。

但也确实,据我们所知,商品价值测算可能没有很标准的、很有说服力的统一做法,但机会也正在于此:我们为此找来了部门聚酯主观研究的资深同事,看能不能抽象出一种较为普适的估值模型,即使这个模型只能起概念上的作用。在此之前,我们先整理一下已有的数据。

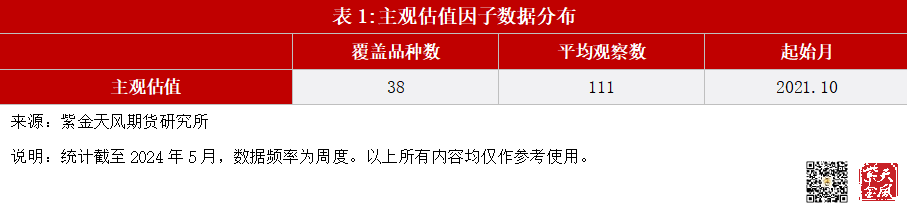

首先,覆盖品种数目前是38。其次观察数,也就是各品种在时间序列上有多少估值数据点,这里最大为128,最小62,平均111,三者不相等的原因主要是有部分品种是刚上市不久。无论如何,我们这个估值因子能覆盖当下国内上市的主流品种,也能覆盖一些热门的新品种。下面我们紧接着介绍两种基于此数据的量化交易策略:对冲与CTA。

对冲

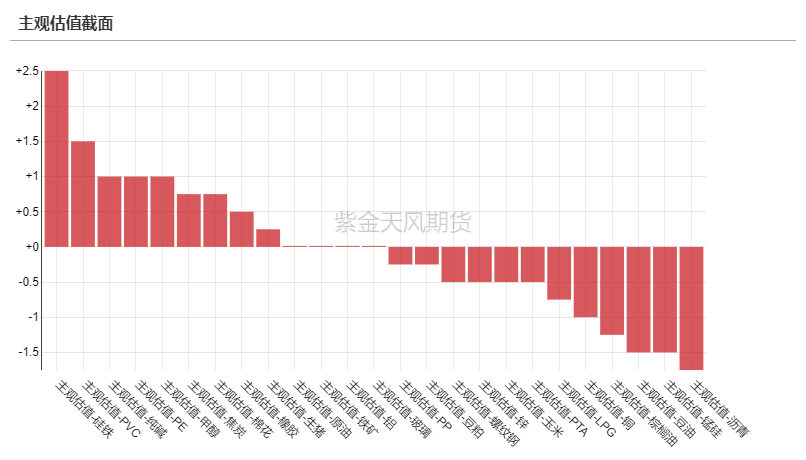

即风险溢价策略,在我们这里,就是做多估值低的商品期货,做空估值高的商品期货,两边数目相等。理由十分简单:估值高的商品预期回报会跑输同类平均,反之跑赢。我们这里展示5月最后一个估值截面(25)如下。

举一个例子,显然,我们可以在5月末开始做多沥青和锰硅,同时做空硅铁和PVC。这里可以看到我们的主观估值已是标准化的数值,范围是-5到+5。怎么映射的,投资者可以翻阅本节最后原理部分。

CTA

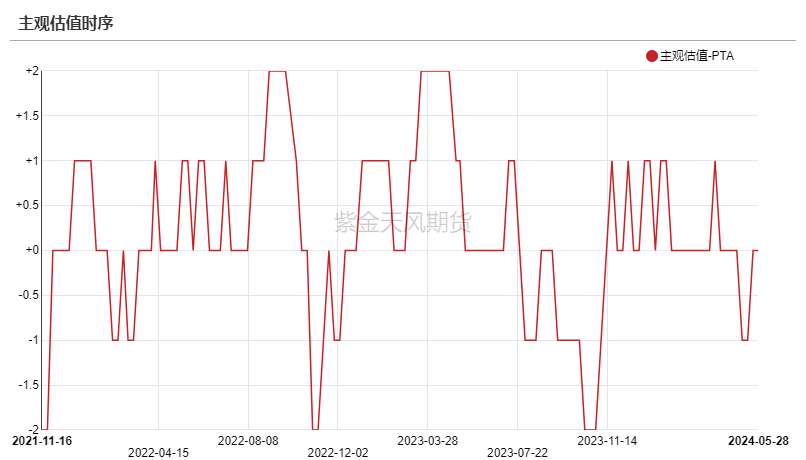

传统CTA,看下面这张图,我们以PTA为例。

明显,今年以来PTA的估值是走中性高估,再到低估,也就是说CTA策略今年伊始应该持续做空PTA,然后在5月底转多。无谓主观还是量化。这种策略也对应我们本文中第二部分展示的CTA策略,我们在那里还会考虑不同周期、不同品种等因素。

原理

最后,我们有一个s函数来把这些部分之和映射成一个分数值,就是我们文中所说的品种主观估值,取值-5至+5,越高,越高估,反之低估。

估值因子

通过上节原理,我们算是相对清晰的了解了大宗商品估值方法论,通用性在于:虽然我们是以PTA为例,但其中的生产/下游/进口利润,是大多数品种或多或少都具备的。接下来,我们进一步将交易策略具体化,展示一个基于该估值因子的常规CTA策略——趋势跟踪。

这次的测试是直接沿用了早前机构预期因子工作的配置。唯一的区别,我们测试数据更多一些了:样本内从2021年10月至2024年2月,也是周度。我们先看一个夏普统计。

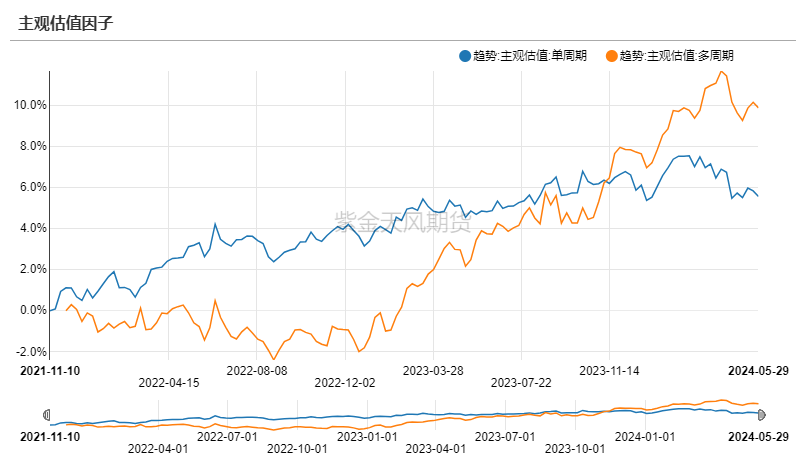

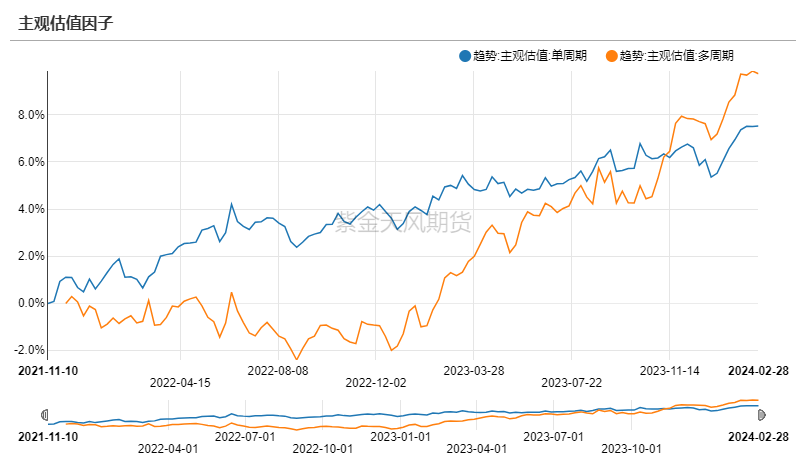

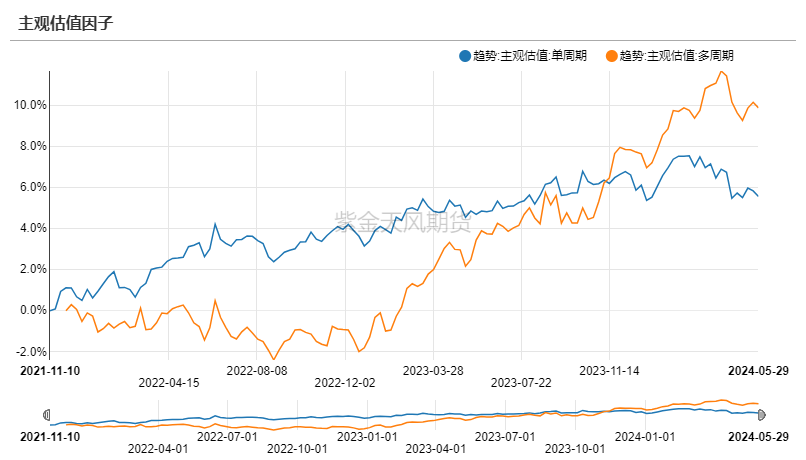

首先,不同周期估值因子的表现是相当的,而短周期在持有期上更加稳定。其次,随着周期的拉长,策略的表现在变弱。最后,多周期在H=1的情况下时,拥有最高的夏普。同时,我们在所有的参数组上都有正夏普。下面是我们在H=1的时候,单周期K=1和多周期的估值因子样本内走势。

总结

本文我们介绍了一个独家估值因子,特色在于,其将主观、标准价格、回归特性等尽可能的综合、转化为量化可交易的模式。最重要的是,过去超过2年的、剔除模型选择等因素的回测结果表明,

1)我们的主观分析师对不同大宗商品的估值是合理的、有效的

2)量化对主观结果的转化,即最后的分值,也是有效的,且存在一致性

3)商品的价值因子是存在的

展望未来,我们有一个新加入的趋势因子——主观估值可以开始跟踪。它稳定的,周度发布。更好的是,它可能又是CTA动量因子的一个“对手方”。

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。