作者:也谈FOF,好投学堂专栏作家

题图:也谈FOF微信公众号

上周尽调走访一圈主观CTA策略管理人,有一个深刻的认知:产业链逻辑的落寞、宏观逻辑的狂欢,也许是最好的时代,恰逢最差的阶段。

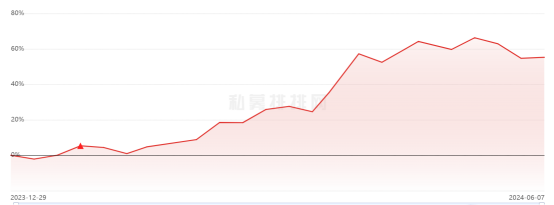

从期货盘面看,今年的商品波动很大,像有色、贵金属板块的涨幅非常可观,很多投资人想象中认为是一个收益“大年”,主观CTA策略净值应该是这样的表现:

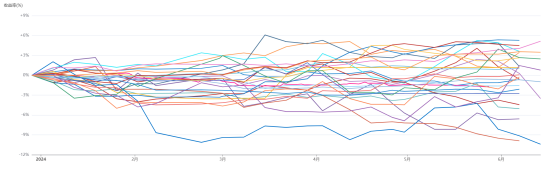

从现实结果来看,大部分管理人净值层面并没有捕获到期货市场的交易机会,并且坚持从产业链供需角度出发的交易产品净值并不理想:

这个结果也是低于我对于市场主观CTA预期,我相信很多投资人也很难理解,在归沪的路上我也思考了一些主观CTA投资相关事情,会逐渐清晰......

今年的期货市场存在一个显著割裂的现象:产业链供需逻辑和宏观逻辑出现严重相悖。很多板块品种目前处于高库存,弱需求的格局,从产业供需逻辑应该下跌的基本面,但是受到宏观因素的驱动影响,价格呈现出上涨态势。此外,我们也可以发现大宗商品上游利润相对较好,而下游利润处于低位下降,直接导致上游相对较高的开工率和下游较低的开工率形成鲜明对比,高库存状态下月差大幅走弱。

产业链逻辑和宏观逻辑相悖的时候,基金经理应该如何交易?

很多基于产业链供需逻辑交易的基金经理苦不堪言,他们以往多年赚钱的投研框架就是基于产业链供需逻辑,并且利润、库存和驱动基本面维度信息是他们的资源禀赋,但是在目前宏观环境影响为主导的市场环境下,原有的投研框架似乎“失灵”,他们能够选择的应对只有两种方式:其一是坚持产业链逻辑交易,但是宏观主导的环境下会促使头寸和盘面走势相背离,导致持续性亏损;其二是坚持轻仓、甚至空仓等待基本面逻辑的确认,稳住净值的前提下伺机而动,也是大部分基金经理选择的方式。

很多投资人朋友可能会表示好奇,既然大家知道目前盘面的期货价格波动是由宏观因素为主导,为何这些基金经理不跟随宏观影响因素去交易呢,我可以近乎肯定的说:很多基金经理知道但是办不到。比如目前铜的品种库存很高,下游需求比较差,按照产业链逻辑来看本身做空是非常正确的事情,但是宏观的一些驱动导致价格不跌反涨,不交易已经是产业链出身的基金经理最大的交易限度,保持理解但是不认同;但是难以说服自己去按照宏观方向做多交易,不符合自己的交易认知,并且交易的安全边际很难评估。

完全依靠宏观研判交易获得的盈利是运气还是实力?

很多人认为宏观的研判难度比较高,并且每次研判的行为决策是互相独立的事件,今年能够依靠宏观判断获得盈利,后面的业绩持续性比较难以保证,所以也不敢上车追高;我个人认为根据结果评价是比较客观的,背后需要明确两个问题:管理人的宏观研究框架是否合理,这波盈利运气比例的衡量;管理人策略的风控能力如何,宏观研判视角的管理人对于交易头寸安全边际确定是一个难度,净值回撤管控能力很重要。

从长期来看,宏观视角交易的主观CTA也是存在配置价值的,在全球宏观扰动比较大的环境中,该研究框架依旧会保持一定的竞争力,也是我们投资人需要认知到的内容,需要验证时间会更久一些。

产业链供需端的困境会也传导至基本面量化策略

很多量化基本面也是遇到相同的困境,前段时间按照基本面的研判逻辑在有色板块的头寸持续的空头,但是有色板块盘面价格屡创新高,给这类策略造成较大亏损;其他板块也有类似的现象,所以可以发现很多量化管理人的CTA策略产品净值表现也比较差,主要是基本面逻辑的因子占比较高的原因,我个人认为基本面量化本身也是存在市场的BETA效应,其实跟库存周期也会存在一定相关性。

有色板块的正套和反套策略也出现净值“净值劈叉”效应

此外,大家也可以发现今年跨期套利的产品净值方差也很大,以往净值稳定的很多管理人产品今年表现持平,甚至是亏损的状态,典型的特征是:正套亏损反套盈利。正套策略因为升贴水结构的持续单边,价差根本不收敛,导致跨期交易无法获利,每次遇到移仓换月的时候被迫止损离场,新的合约依旧是类似情况,循环往复的导致亏损的产生;而反套似乎是另一种局面,跟随着盘面价格的走强,持续性的获利,有色板块的现象更加严重。很多基金经理虽然也知道目前的市场环境,但是让他去做反套头寸盈利,似乎并没有那么容易说服自己,内心依旧秉持着正套和反套的风险收益结构的理论。

后市如何看,这个是大家最为关心的问题,我认为下半年产业链供需角度对于商品价格的作用机制会回归,所以依旧值得期待;宏观研判视角的策略一定要关注管理人风控能力;基本面量化策略在宏观影响因素衰退后也有望盈利反弹。

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。