作者:川总写量化

题图:川总写量化微信公众号

摘要

时间序列回归分析并非是简单地将两个序列进行回归处理,而是一个需要精心设计和仔细考量的过程,每一步都涉及到对数据特性的深入理解和对模型假设的严格检验。

0 引言

本文继续拓展《写给你的时间序列分析》系列。系列的前序文章,即:

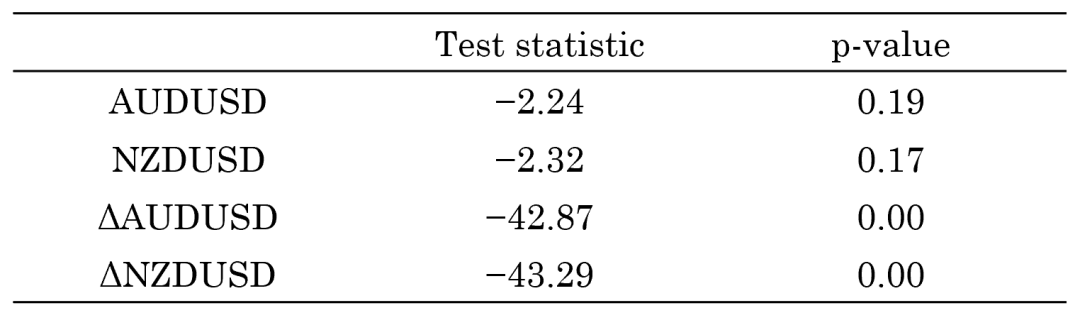

主要是针对单一时间序列的检验和建模。本文则介绍多个时间序列之间的回归问题。

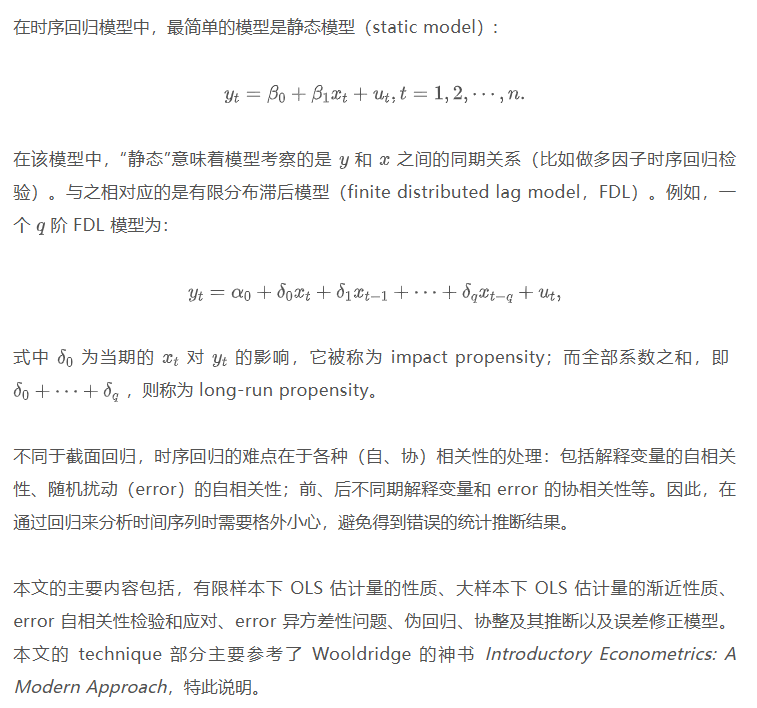

在时序回归模型中,最简单的模型是静态模型(static model):

1 Finite Sample Properties of OLS

2 Asymptotic Properties of OLS

3 Error Serial Correlation

4 Heteroskedasticity

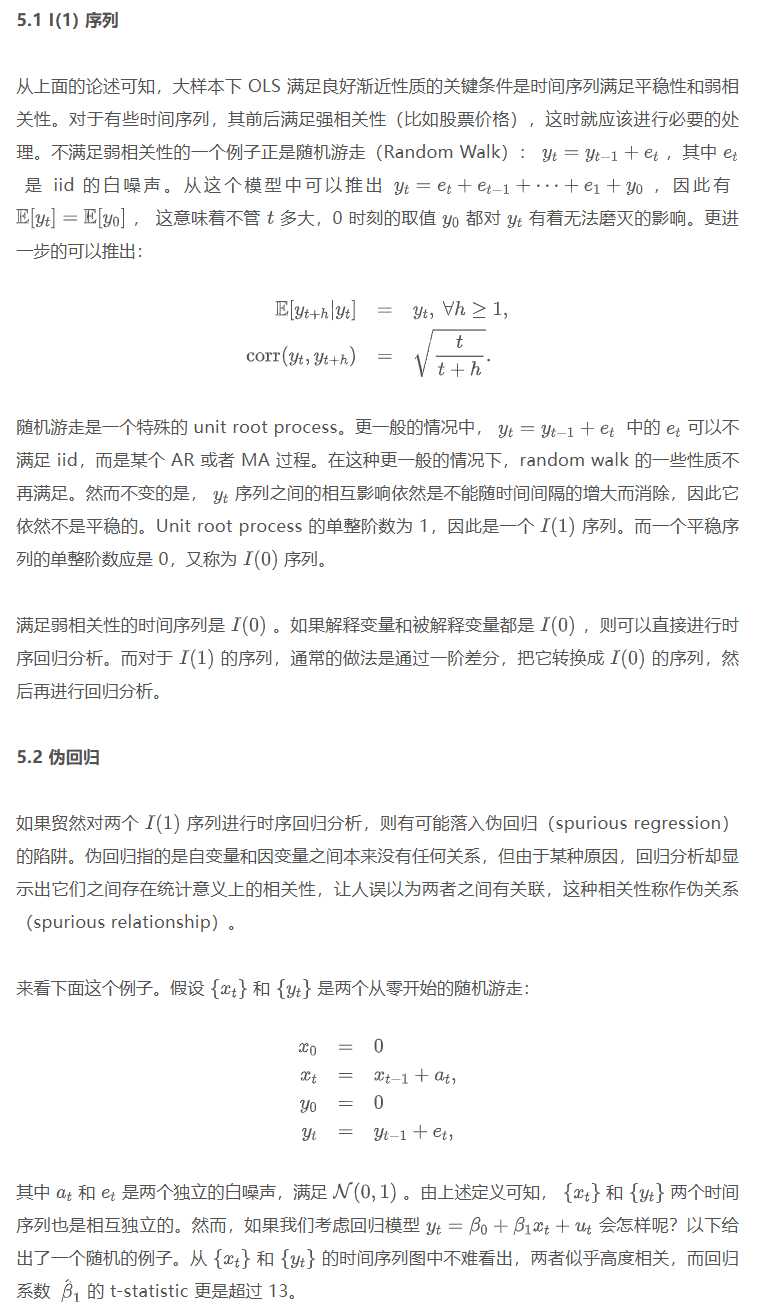

5 伪回归

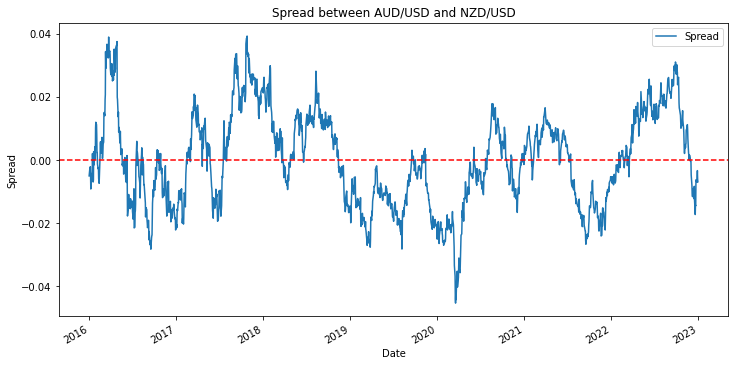

6 Cointegration

7 Error Correction Model

8 结语

本文是对《写给你的时间序列分析》系列的一个必要补充。

从本文 cover 的内容可知,时间序列回归分析并非是简单地将两个序列进行回归处理,而是一个需要精心设计和仔细考量的过程。每一步都涉及到对数据特性的深入理解和对模型假设的严格检验。从平稳性检验到误差修正模型的构建,每个环节都至关重要。只有在确保数据满足必要条件的前提下,才能进行可靠的回归分析,避免伪回归和误导性的结论。唯有通过系统的分析方法和严谨的统计推断,我们才有望揭示时间序列数据中的真实关系。

参考文献

Granger, C. W. J. and P. Newbold (1974). Spurious regressions in econometrics. Journal of Econometrics 2(2), 111–120.

Wooldridge, J. M. (2012). Introductory Econometrics: A Modern Approach (5th Ed.). South-Western, Cengage Learning.

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。