作者:猫猫论债

题图:猫猫论债微信公众号

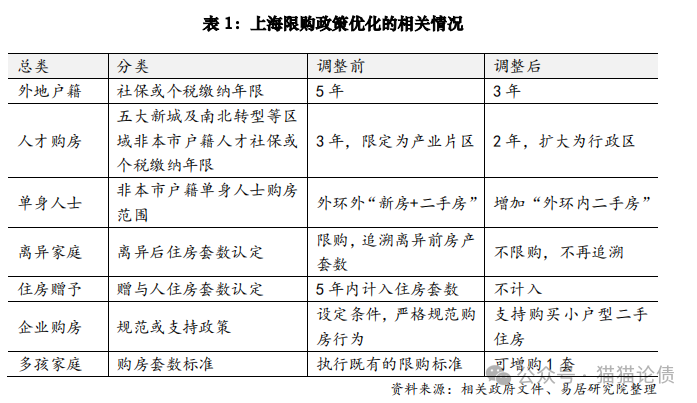

传了数月的上海地产政策终于落地,具体为:5年社保或个税调整为3年、单身非沪籍全市可购1套二手住房(新房不行,接盘二手)、取消离异及赠予限制(变相放松全部限购)、支持企业购买小户型、多孩家庭增加一套。

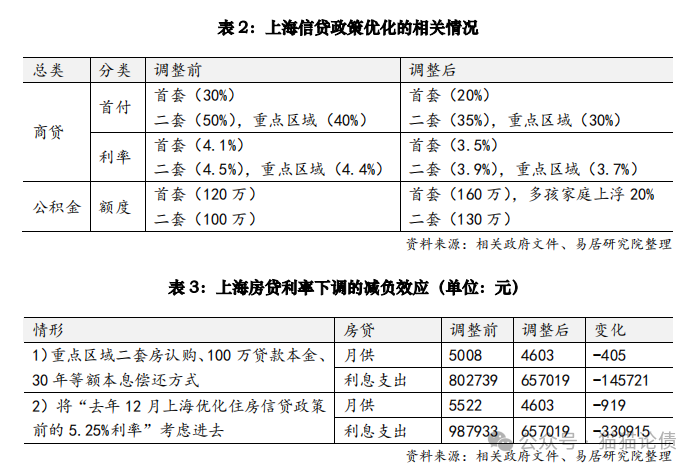

同时,配套的有首付比例和贷款利率的调整,看起来力度很大。昨晚很热闹,各大微信群积极讨论,朋友圈转发,同时也有中介表示连夜在加班成交,老破小挂牌1天即成交,今日又有报道,部分楼盘收回折扣,挂牌房东提价。俨然一副,昨天的我你爱答不理,今天的我你高攀不起。

有关政策效果,市场似乎分歧不大,房地产指数延续了前几日的调整,小幅跳空高开后快速下跌,债券昨日尾盘给予0.6BP定价,早盘直接下行,几乎抹平幅度。即股市、债市对此仅仅情绪上的波动。

从最近一线城市的政策来看,都有一个共同点:鼓励居民加杠杆。通过降低首付比例,提高公积金贷款额度等,扩大居民加杠杆的空间,同时适度调低贷款利率,但贷款利率相对于当前的资产收益率,仍是偏高的。

所以政策的结果是,会驱动一定的刚需或者置换,加速上车,情绪上提振,以此托住地产,但是否因此刺激地产转向?答案是难度很大。当前问题核心是,收入预期较为悲观,同时资产负债表受损,政策并未从收入角度解决,同时也未让利于居民,居民加杠杆意愿不足。

目前影响债市的因素,一是特别国债供给,近期发债加速,但市场承接力度较强,未出现明显扰动,二是央行预期管理,降低了债券利率下行空间,从结果来看,央行似乎有意降低债券波动率,特别是超长端。三是禁止手工补息后,存款搬家,非银配置力量较强,银行负债端成本下降,整体制约债券利率上行。

当前区间震荡的打破或许需要货币政策的推动,MLF调降或者存款利率新一波调降,保持调整低买或是较好的策略。

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。