作者:量化藏经阁

题图:量化藏经阁微信公众号

报 告 摘 要

一、攻防兼备:港股科技+红利哑铃策略配置价值凸显

4月下旬以来港股市场筑底反弹,资金持续回流:4月下旬以来,港股市场表现位居前列,资金持续涌入带热市场情绪。

机构港股仓位处在低位,未来配置空间较大:目前公募基金配置港股仓位较低,普通股票型基金24Q1配置港股的平均仓位在15%以下,偏股混合型基金配置港股平均仓位不到10%,未来有较高的上升空间。

进攻+防守:恒生科技与恒生红利指数收益的互补性:恒生科技指数弹性更大,偏向进取性;恒生中国内地企业高股息率指数防御属性突出。剔除市场因素后的走势进行比较,两指数走势呈现负相关。

科技红利双主线齐头并进,成长+价值哑铃策略配置正当时:科技与红利分别为成长与价值风格的核心,在不确定的市场环境中,同时抓住科技与红利两大主线可以有效抵御风险、增厚收益。实证表明23年等权配置恒生科技指数与恒生中国内地企业高股息率指数录得6.39%的超额收益。

二、恒生科技指数与恒生中国内地高股息率指数投资价值分析

恒生科技指数(HSTECH.HI)代表港股科技企业龙头的整体表现。恒生中国内地企业高股息率指数(HSMCHYI.HI)反映于香港上市且拥有高股息之内地公司的整体表现。两个指数1)行业分布各有侧重:恒生科技指数资讯科技业占比近80%,居于绝对主导的地位,重仓科技板块。而恒生中国内地企业高股息率指数行业分布较为多元。2)成分股集中度差异显著:恒生科技指数前10大重仓股占比达72.32%,持仓集中在头部互联网科技公司中;而恒生中国内地企业高股息率指数前10大重仓股仅占总体的29.38%,持仓较分散。3)估值逐步修复,但仍有上升空间:恒生科技指数市盈率为25.55,处于历史22.73%分位点;市净率为2.43,位于25.76%分位点,估值修复空间较大。恒生中国内地企业高股息率指数市净率为0.58,处于历史50.41%分位点,仍留有一定的安全边际。4)业绩风格互补:恒生科技指数弹性大,恒生中国内地企业高股息率指数走势稳健,熊市抗跌。

三、华夏恒生科技指数ETF与华夏恒生红利ETF投资价值分析

恒生科技指数ETF(513180)与恒生红利ETF(159726)均为华夏基金发行的产品,分别跟踪恒生科技指数与恒生中国内地企业高股息率指数,基金经理分别为徐猛先生与严筱娴女士。

华夏基金是是经中国证监会批准成立的首批全国性基金管理公司之一,公司管理规模持续行业领先,总规模超18900亿元;旗下管理的ETF数量达89只,总规模4753.18亿元,均为行业第一。

风险提示:本报告研究分析及结论完全基于公开数据进行测算和分析,相关模型构建与测算均基于国信金融工程团队客观研究。基金过往业绩及基金经理管理其他产品的历史业绩不代表未来表现,对基金产品和基金管理人的研究分析结论并不预示其未来表现,不能保证未来可持续性,亦不构成投资收益的保证或投资建议。本报告不涉及证券投资基金评价业务,不涉及对基金公司、基金经理、基金产品的推荐,亦不涉及对任何指数样本股的推荐。请详细阅读报告风险提示及声明部分。

一、攻防兼备:港股科技+红利哑铃策略配置价值凸显

1、4月下旬以来港股市场筑底反弹,资金持续回流

4月下旬以来,港股迎来放量上涨,表现一骑绝尘。自4月22日至5月13日三周以来,港股三大指数恒生科技指数、恒生指数、恒生中国企业指数累计涨幅达22.59%、17.82%、17.66%,恒生指数重回19000点,临近收复1年内所有回调;与之相比,同期全球市场指数涨幅大都在5%以内,表现较优的纳斯达克指数也仅收涨7.24%,而A股上证指数涨幅仅为2.63%。

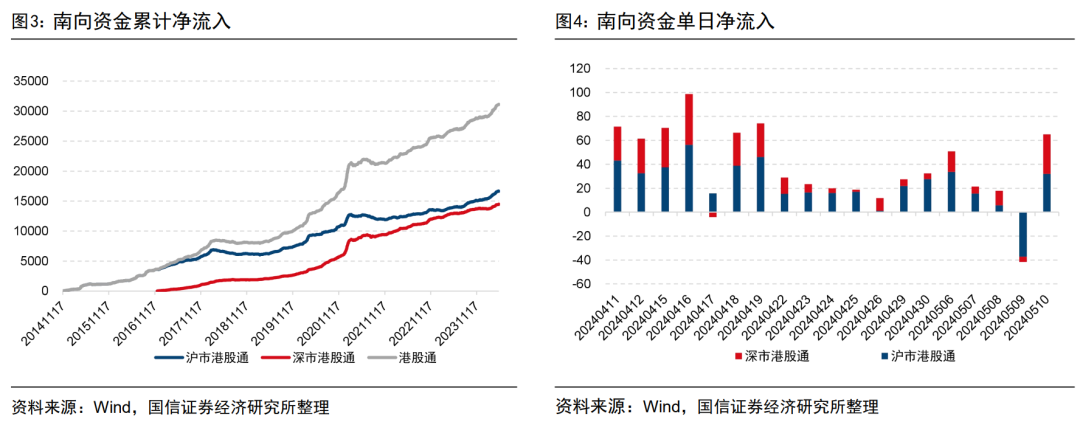

港股近期的亮眼表现吸引资金持续回流。我们统计南向资金的净流入额,自2014年沪深港股通开通以来,南向资金净流入持续累积增长,且从走势上看近期有加速趋势。重点观察今年4月以来的日度净流入额,4月中上旬港股市场经历了较大级别的资金回流,4月16日单日最高流入近百亿,且5月也维持了流入的趋势。这表明资金持续看好港股市场后市的表现,市场关注度升温。

2、机构港股仓位处在低位,未来配置空间较大

受制于港股市场21年以来的持续回调,目前公募基金配置港股仓位较低,普通股票型基金24Q1配置港股的平均仓位在15%以下,较23Q4小幅提高,但相较20Q1 26.88%的历史高点仍有相当的距离;偏股混合型基金配置港股平均仓位不到10%,处于历史28.57%分位点。总体而言,公募基金配置港股仓位处在历史低位,未来有较高的上升空间。

3、进攻+防守:恒生科技与恒生红利指数收益的互补性

恒生科技指数主要涵盖香港上市的科技公司,指数弹性更大,偏向进取性;而以恒生中国内地企业高股息率为代表的恒生红利类指数,偏向高股息的价值白马股,防御属性突出。为了更进一步探究两指数的收益特征,我们将考虑股息的恒生科技指数R(HSTECHT.HI)与恒生中国内地企业高股息率R(HSMCHYIT.HI)剔除市场因素后的走势进行比较,其走势基本呈现负相关,2020年以来两指数日度收益率的相关系数为-0.38。

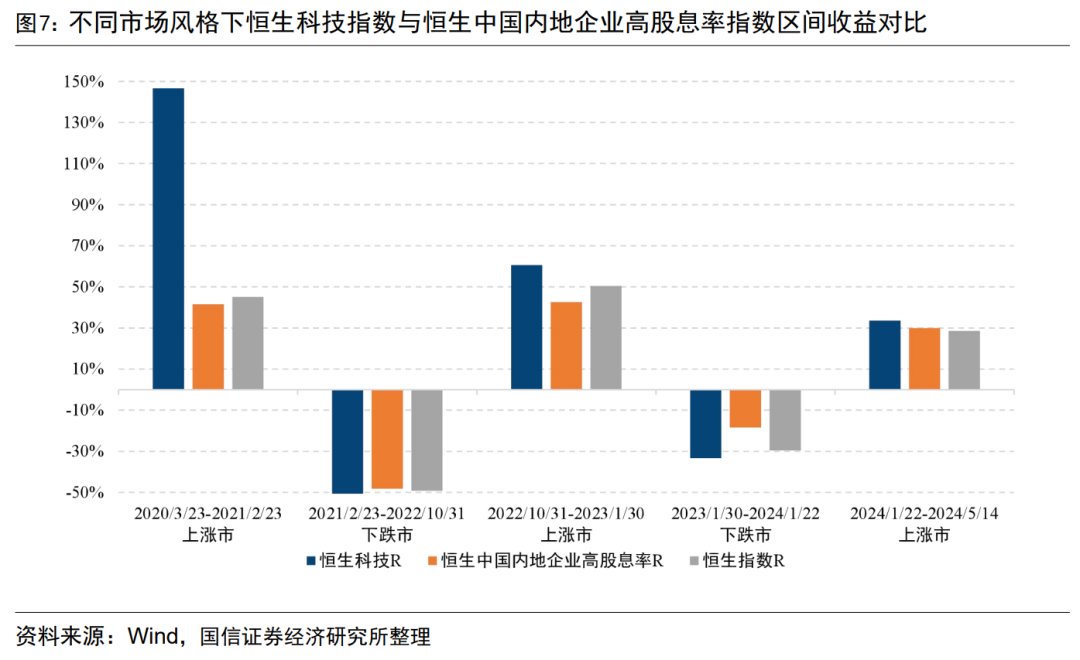

进一步将市场按大波段分为上涨市与下跌市,考察两指数在不同的市场环境下的表现。自2020年以来,港股整体经历了5轮较大的波段,其中上涨市为2020-2021年、2022年Q3以及24年初以来,在上涨市中,恒生科技指数均表现了较高的弹性,涨幅领跑恒生指数,20年的一轮大行情下恒生科技指数涨幅更是达到146.60%。在下跌市中,恒生中国内地企业高股息率指数则展现出更为稳健的优势,在最近的一轮下行周期下,恒生中国内地企业高股息率指数录得18%的跌幅,而恒生指数回撤幅度达30%。

4、科技红利双主线齐头并进,成长+价值哑铃策略配置正当时

我们在港股市场上采用类似国证价值与国证成长的编制规则制定了港股的成长与价值指数,即采用主营业务收入增长率、净利润增长率以及净资产收益率三指标作为成长代表,EP、BP、股息率以及每股经营性现金流/价格四指标作为价值的代表,合成后选择排名居前的样本编制港股成长与价值指数。我们发现恒生科技/恒生中国内地企业高股息率指数的相对走势与港股成长/价值指数的走势极为一致,即:恒生科技指数实则代表市场上的成长风格,而以高股息为代表的红利资产是当前价值风格的核心。

自23年以来,市场少有确定性的投资机会。市场资金主要向两个方向分流。一批相对高风险偏好的资金,在利率下行、流动性充裕的背景下,转向业绩增长弹性较高的成长性板块寻找机会;而另一批低风险偏好的资金,转向低估值高股息的板块追求确定性。因此,同时把握科技与红利双主线的哑铃策略将红利资产作为“安全垫”,同时兼顾科技类成长板块的结构性机遇,在不确定的市场中表现亮眼。

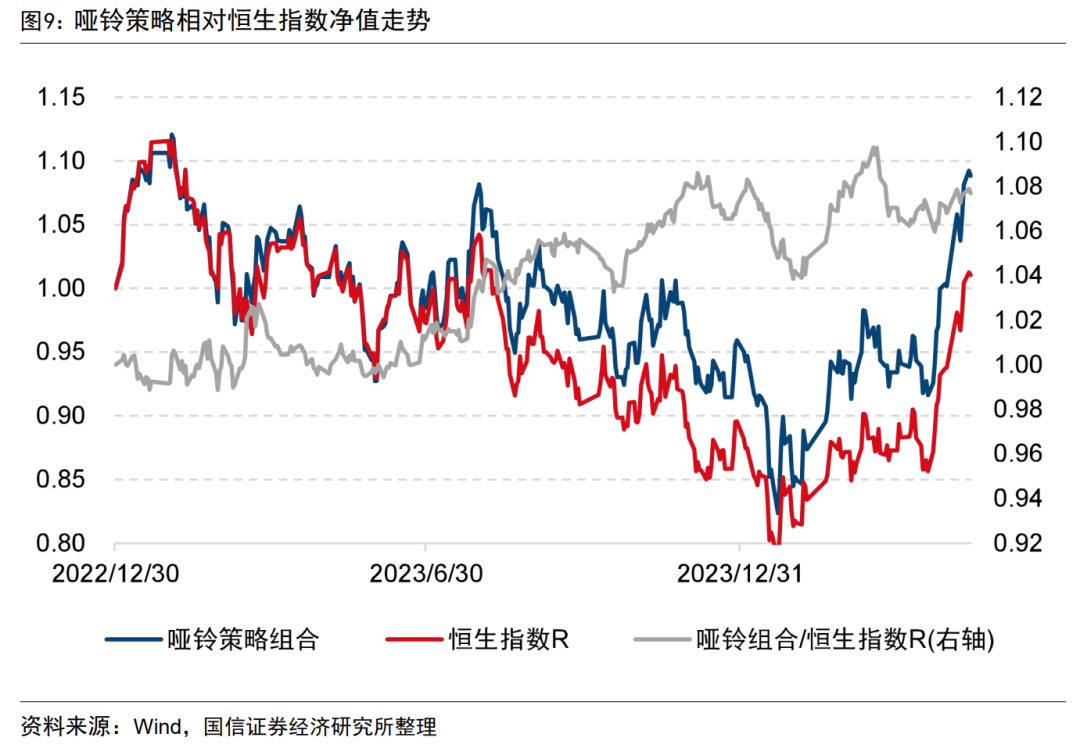

我们将恒生科技指数与恒生中国内地企业高股息率指数每月末进行等权配置,构建一个简单的哑铃策略。该策略在23年录得收益-4.07%,同期恒生指数收益-10.46%,策略相对恒生指数取得正向超额6.39%,这验证了当下市场环境中哑铃型配置策略的价值。我们认为,当前的宏观环境并没有实质性的改变,市场将延续成长+价值双主线的节奏,哑铃型配置策略仍然有效。

二、恒生科技指数与恒生中国内地高股息率指数投资价值分析

1、指数编制规则介绍

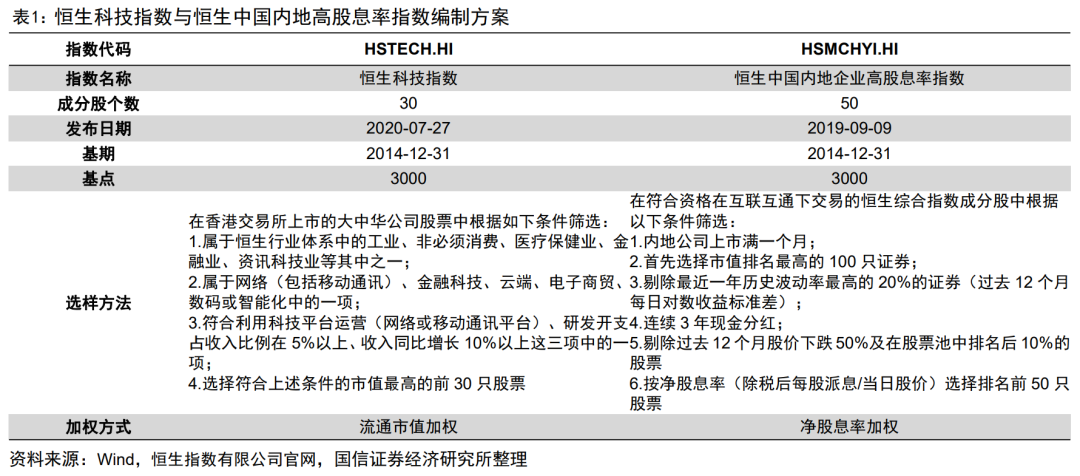

恒生科技指数(HSTECH.HI)发布于2020年7月27日,基日为2014年12月31日。指数主要涵盖与科技主题高度相关的香港上市公司,包括网络、金融科技、云端、电子商贸及数码业务。经过是否利用科技平台进行营运、研究发展开支占收入之比例及收入增长等三项指标筛选后,选出市值最高的30只个股作为指数成分,代表港股科技企业龙头的整体表现。

恒生中国内地企业高股息率指数(HSMCHYI.HI)发布于2019年9月9日,基日为2014年12月31日。指数选择在香港上市的,且股息率较高的50只内地公司股票作为成分股。

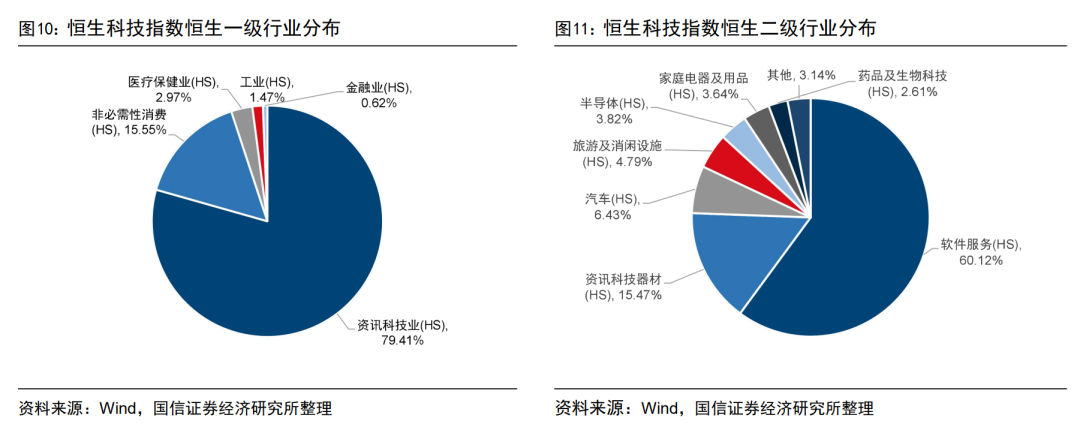

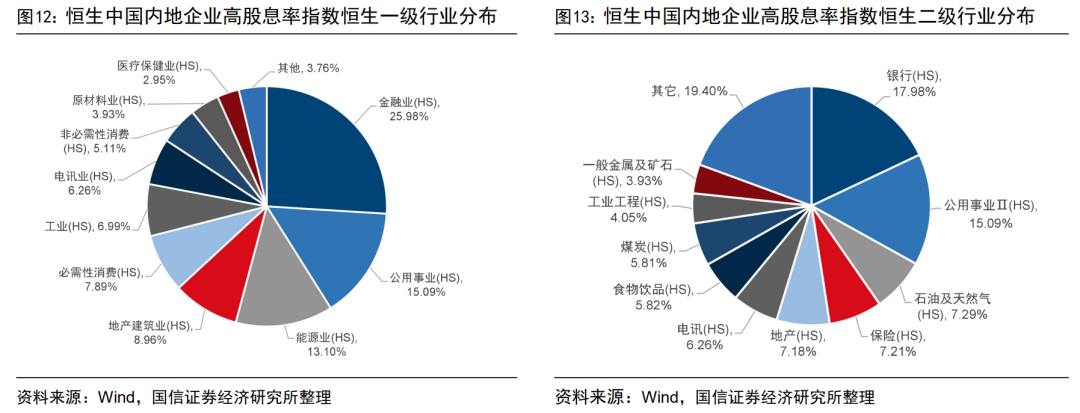

2、行业分布各有侧重:科技主导/均衡配置

我们分别观察恒生科技指数与恒生中国内地企业高股息率指数行业分布情况,两指数行业配置风格差异明显。

恒生科技指数的编制规则决定其配置的行业范围在工业、非必须消费、医疗保健业、金融业、资讯科技业等5大恒生一级行业中,行业集中度较高。具体来看资讯科技业占比近80%,居于绝对主导的地位;恒生科技指数的第二大行业为非必须消费,占比15.55%。细分到指数的二级行业分布来看,第一和第二大行业软件服务与资讯与科技器材分别占比60.12%、15.47%,指数整体重仓科技板块。

对于恒生中国内地企业高股息率指数,其行业分布较为多元。从恒生一级行业看,指数前三大重仓行业为金融业、公用事业以及地产建筑业,所占权重分别为25.98%、15.09%、13.10%,整体来看较为均衡地分布于处在成熟期的行业中。细分到恒生二级行业,指数的前三大行业分布是银行(17.98%)、公用事业Ⅱ(15.09%)、石油及天然气(7.29%),相比恒生一级行业的分布,二级行业分布更为分散。

3、成分股集中度差异显著:重仓龙头/分散持仓

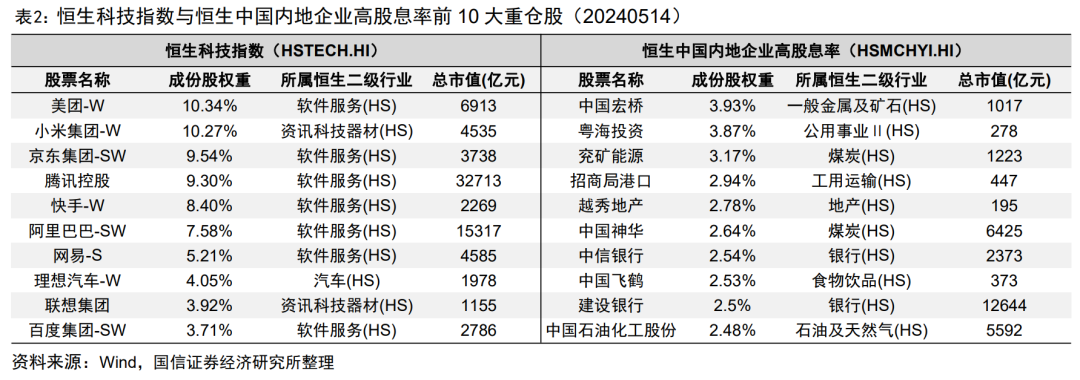

截至2024年5月14日,恒生科技指数前10大重仓股占比达72.32%,持仓集中在头部互联网科技公司中,如美团、小米、京东、腾讯、快手及阿里等,这些公司由于其高市值,在指数成分中占据较高的权重。而恒生中国内地企业高股息率指数前10大重仓股仅占总体的29.38%,持仓较分散,这也与指数采用股息率进行加权的策略相关。

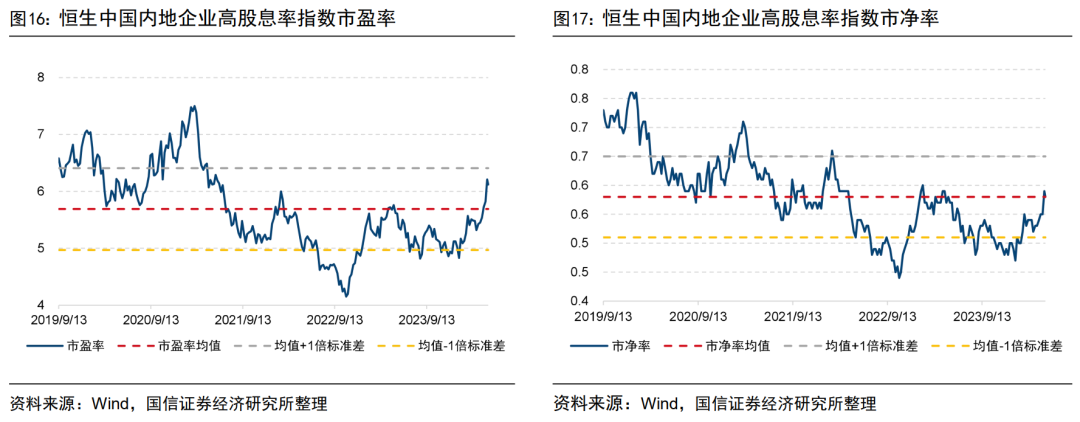

4、估值逐步修复,但仍有上升空间

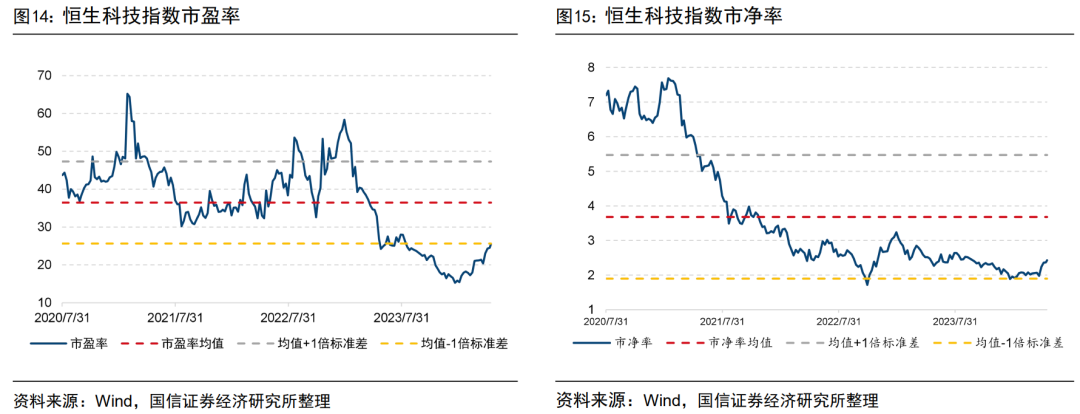

截至2024年5月14日,恒生科技指数市盈率为25.55,处于历史22.73%分位点;市净率为2.43,位于25.76%分位点。从估值趋势上看,近期恒生科技指数估值迎来修复,但仍处在较低的历史分位点上,上升空间仍然存在。

恒生中国内地企业高股息率指数截至5月14日市盈率为6.12,处于历史70.9%的水平上,复苏较为迅速。市净率上看,指数市净率为0.58,处于历史50.41%分位点,仍留有一定的安全边际。

5、业绩风格互补:高弹性/偏防御

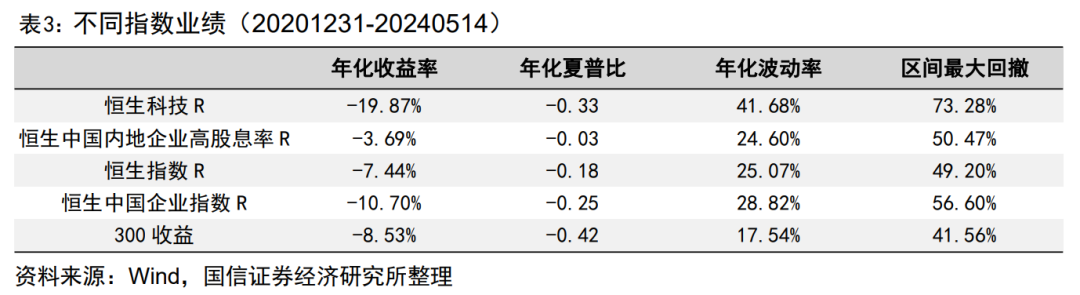

下表展示了考虑股息后的恒生科技指数与恒生中国内地企业高股息率指数2021年以来的业绩表现,与之对比的指数为恒生指数、恒生中国企业指数与沪深300。恒生科技指数近年来调整较为充分,但其波动率较高,弹性更大。恒生中国内地企业高股息率指数则表现出较为优秀的防御属性,在熊市中跌幅仅-3.69%,指数波动率也在对比指数中位于较低水平。

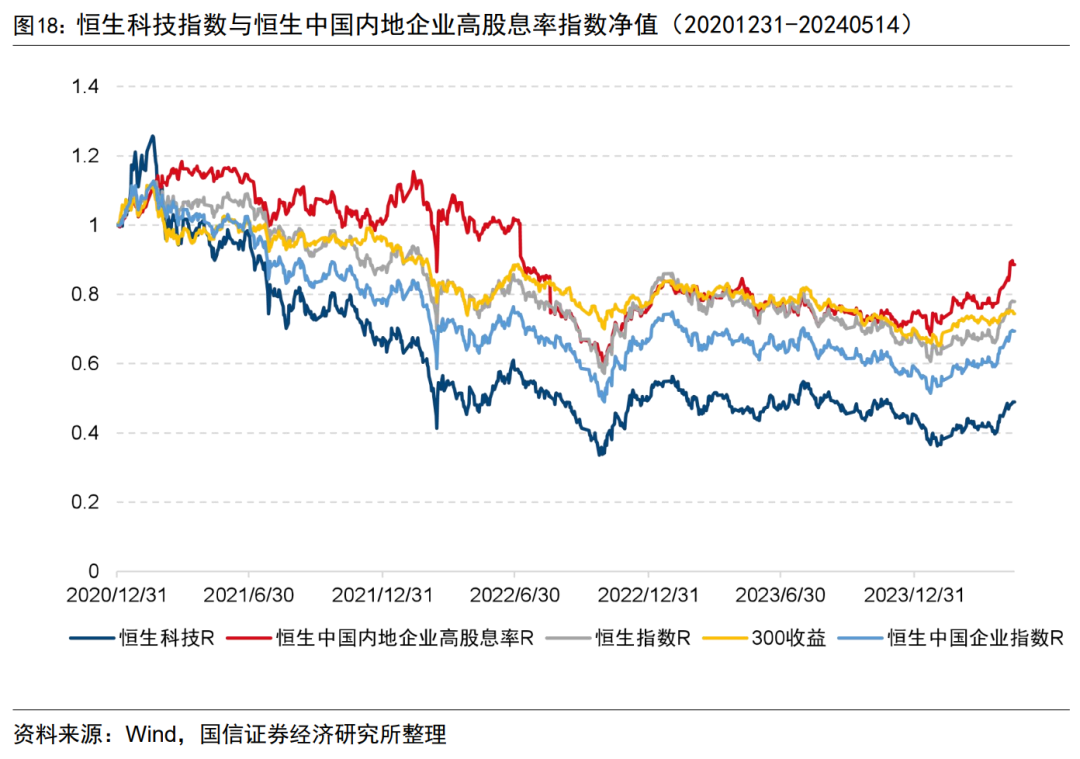

下图展示了考虑股息后的恒生科技指数与恒生高股息指数2021年以来的业绩走势。与上文的结果类似,恒生科技指数在可比指数中波动幅度最大,恒生中国内地企业高股息率指数最为抗跌,走势平稳。两指数的业绩具有一定的互补性,在下跌市中恒生中国内地企业高股息率指数较为稳健,而恒生科技指数则经历过较大级别的调整,未来有望迎来强反弹。

三、华夏恒生科技指数ETF与华夏恒生红利ETF介绍

1、产品介绍

华夏恒生科技指数ETF(513180)是华夏基金发行的一只以跟踪恒生科技指数为目标的ETF基金,基金经理为徐猛先生,该产品于2021年5月25日在上海证券交易所上市。

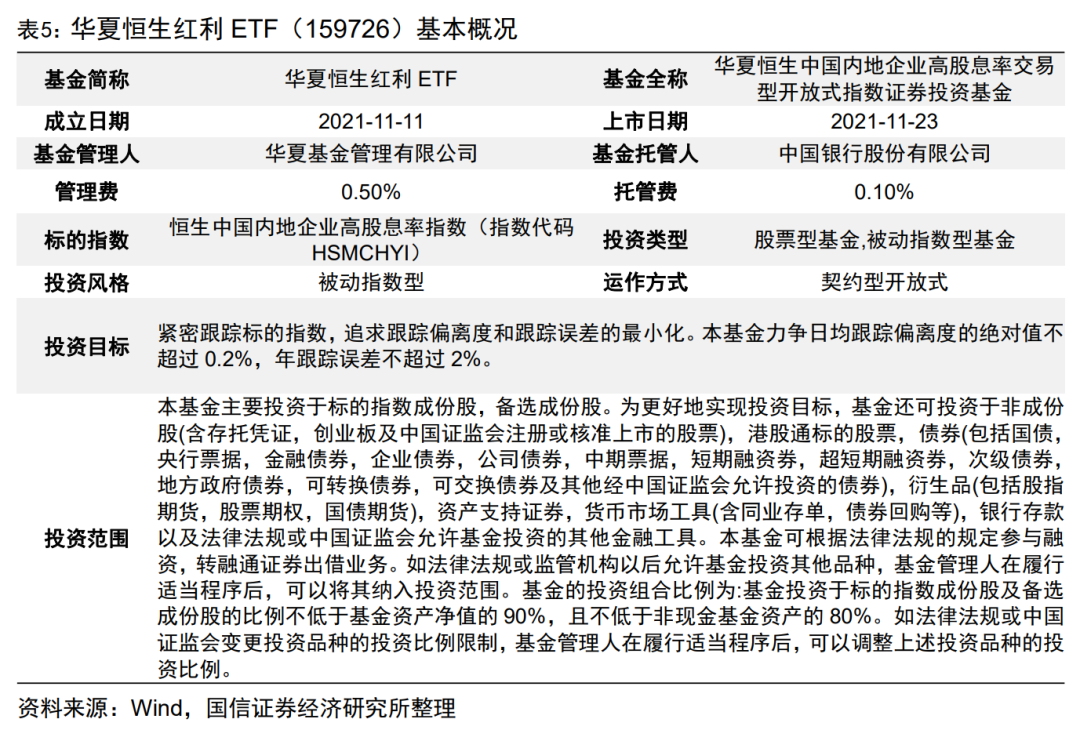

华夏恒生红利ETF(159726)是华夏基金发行的一只以跟踪恒生中国内地企业高股息率指数为目标的ETF基金,基金经理为严筱娴女士,该产品于2021年11月23日在深圳证券交易所上市。

2、基金管理人简介

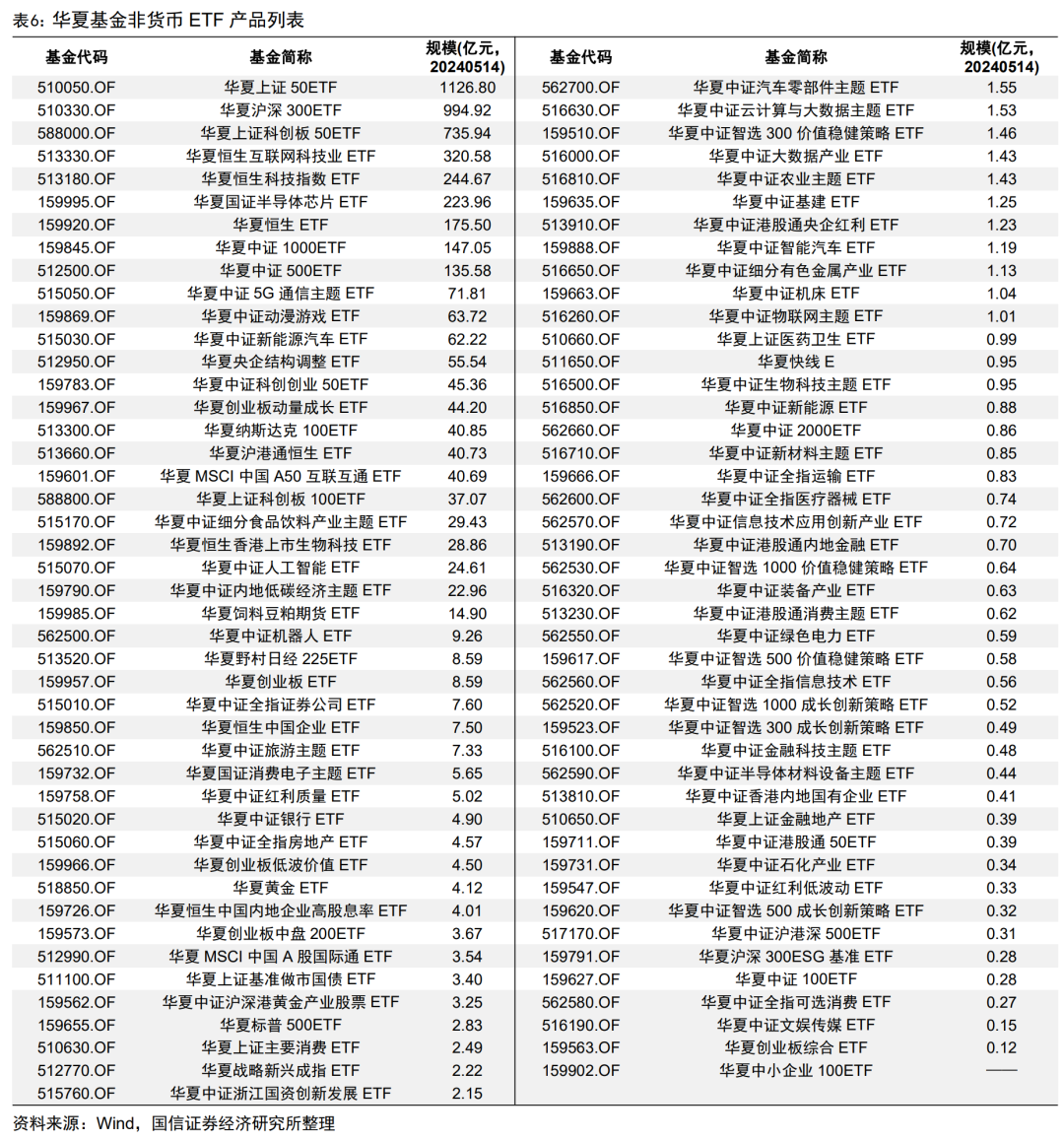

华夏基金管理有限公司成立于1998年4月9日,是经中国证监会批准成立的首批全国性基金管理公司之一,拥有超25年资产管理经验。公司作为行业的先行者,业务广泛,是首批全国社保基金投资管理人、首批企业年金基金投资管理人、QDII基金管理人、境内首只ETF基金管理人以及特定客户资产管理人。公司覆盖的资产类别齐全,依托以资产配置为核心、全品类覆盖的投研体系,基于多元资产研究和多元客户需求,围绕固定收益、主动权益、量化、混合资产、跨境、另类六大类策略,致力于为机构客户提供综合解决方案+细分资产策略选择。公司管理规模持续行业领先,总规模超18900亿元,其中被动权益ETF规模行业第一,非货币公募基金规模行业第二,公募偏股型基金规模行业第二。

华夏基金坚守“研究创造价值” 的投资理念,打造上下结合、多层次、立体化的投研体系。截至2023年末,公司累计荣获61座金基金奖、80座金牛奖、53座明星基金奖。公司在被动投资领域具有突出优势,是境内唯一一家连续8年获评“被动投资金牛基金公司”奖的基金公司,旗下管理的ETF数量达89只,总规模4753.18亿元,均为行业第一。

四、总结

攻防兼备:港股科技+红利哑铃策略配置价值凸显

4月下旬以来港股市场筑底反弹,资金持续回流:4月下旬以来,港股三大指数恒生科技指数、恒生指数、恒生中国企业指数累计涨幅达22.59%、17.82%、17.66%。4月上中旬以来港股市场经历了较大级别的资金回流。

机构港股仓位处在低位,未来配置空间较大:目前公募基金配置港股仓位较低,普通股票型基金24Q1配置港股的平均仓位在15%以下,偏股混合型基金配置港股平均仓位不到10%,未来有较高的上升空间。

进攻+防守:恒生科技与恒生红利指数收益的互补性:恒生科技指数弹性更大,偏向进取性;恒生中国内地企业高股息率指数防御属性突出。剔除市场因素后两指数走势呈现负相关。

科技红利双主线齐头并进,成长+价值哑铃策略配置正当时:科技与红利分别为成长与价值风格的核心,在不确定的市场环境中,同时抓住科技与红利两大主线可以有效抵御风险、增厚收益。实证表明23年等权配置恒生科技指数与恒生中国内地企业高股息率指数录得+6.39%的超额收益。

恒生科技指数与恒生中国内地高股息率指数投资价值分析

恒生科技指数(HSTECH.HI)代表港股科技企业龙头的整体表现。恒生中国内地企业高股息率指数(HSMCHYI.HI)反映于香港上市且拥有高股息之内地公司的整体表现。两个指数1)行业分布各有侧重:恒生科技指数资讯科技业占比近80%,居于绝对主导的地位,重仓科技板块。而恒生中国内地企业高股息率指数行业分布较为多元。2)成分股集中度差异显著:恒生科技指数前10大重仓股占比达72.32%,持仓集中在头部互联网科技公司中;而恒生中国内地企业高股息率指数前10大重仓股仅占总体的29.38%,持仓较分散。3)估值逐步修复,但仍有上升空间:恒生科技指数市盈率为25.55,处于历史22.73%分位点;市净率为2.43,位于25.76%分位点。恒生中国内地企业高股息率指数市净率为0.58,处于历史50.41%分位点,仍留有一定的安全边际。4)业绩风格互补:恒生科技指数弹性大,恒生中国内地企业高股息率指数走势稳健,熊市抗跌。

华夏恒生科技指数ETF与华夏恒生红利ETF投资价值分析

恒生科技指数ETF(513180)与恒生红利ETF(159726)均为华夏基金管理有限公司于2021年5月25日与2020年11月23日发行上市,跟踪恒生科技指数与恒生中国内地企业高股息率指数,基金经理分别为徐猛先生与严筱娴女士。

华夏基金是是经中国证监会批准成立的首批全国性基金管理公司之一,公司管理规模持续行业领先,总规模超18900亿元;旗下管理的ETF数量达89只,总规模4753.18亿元,均为行业第一。

风险提示

本报告研究分析及结论完全基于公开数据进行测算和分析,不涉及对未来走势的预测,不构成投资建议。相关模型构建与测算均基于国信金融工程团队客观研究,可能存在模型失效等风险。基金过往业绩及基金经理管理其他产品的历史业绩不代表未来表现,对基金产品和基金管理人的研究分析结论并不预示其未来表现,不能保证未来可持续性,亦不构成投资收益的保证或投资建议。本报告不涉及证券投资基金评价业务,不涉及对基金公司、基金经理、基金产品的推荐,亦不涉及对任何指数样本股的推荐。阅读本报告时,投资者需充分考虑自身风险偏好及风险承受能力,充分理解基金产品波动、基金经理个人投资风格、历史业绩、选股能力、风险偏好等多方面因素对基金业绩可能造成的影响。报告内容仅供参考,不构成投资收益的保证或投资建议。

注:本文选自国信证券于2024年5月17日发布的研究报告《港股哑铃策略的两端——恒生科技指数ETF及恒生红利ETF投资价值分析》。

分析师:张欣慰 S0980520060001

联系人:张 宇 S0980520080004

风险提示:市场环境变动风险,统计结果基于客观数据,不构成投资建议。

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。