作者:瞰瞻资产

题图:瞰瞻资产微信公众号

4月债市回顾

债券市场4月先涨后跌,期间十年国债利率再创历史新低达到2.215%,国开表现略优于国债。4月资金宽松充裕,通胀及进出口经济数据偏弱,3月社融总量尚可但结构未改善,配置力量带动利率再创新低;进入下旬特别国债发行在即,市场对供给压力担忧加剧,央行反复提示关注长债收益率波动情况,加上政治局会议提出“统筹研究消化存量房产和优化增量住房的政策措施”后,地产预期走强,利率反弹,全月震荡收平。

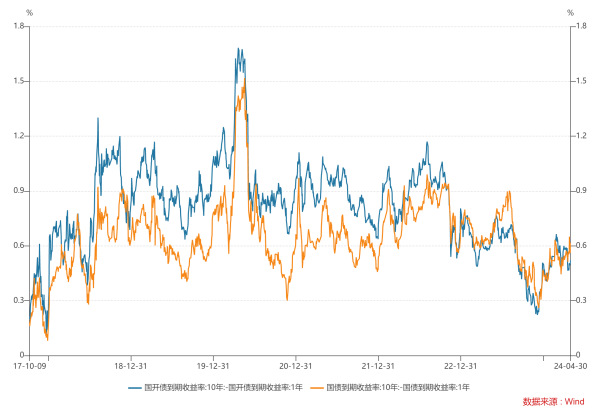

全月10年国债活跃券240004上行1BP至2.3025%;10年国开活跃券240205下行1BP收在2.4%;国债10-1利差较上月走阔10.12bp至61.5bp,国开10-1利差略微缩窄至52.27bp。4月清明假期消费数据表现亮眼,利率债净供给偏低,资金宽松,央行提示长债收益率波动情况,预防债市超调风险,市场在上旬基本保持横盘;月中公布的通胀和进出口数据均较弱,社融数据结构问题仍未改善,加上A股表现一般,配置压力下债市情绪保持高涨,利率顺畅下行再创历史新低;下旬发改委加快推进特别国债及增发国债项目落地,央行虽表明货币政策仍有空间,同时也提及防范资金空转,市场对供给压力及资金面的担忧加剧,叠加政治局会议提高市场对房地产政策加码预期,月末资金面收敛,央行多次提示长债风险,市场情绪谨慎,利率转为上行。

资金面方面,本月资金维持宽松充裕,五一节前略有收敛,机构流动性分层现象进一步减弱。本月月初央行连续净回笼不改资金宽松局面,MLF缩量续作且月中OMO维持地量投放,税期扰动也未见资金面波动,市场整体流动性十分充裕,银行融出虽有减少,非银加杠杆意愿弱,融入需求不足,机构分层现象进一步减弱,利差极致缩窄。五一节前仅最后2个交易日资金价格有所抬升,央行加大公开市场投放灵活应对,机构平盘轻松。

信用债方面,本月信用债市场各品种平稳上涨,长久期及低评级信用债表现更优。本月得益于资金宽松和机构配置压力,叠加一级发行供给仍处于低位,信用债市场供需不平衡,五一节长假前抢配热情高涨,随着利差进一步压缩,机构加杠杆动力不足,资质下沉已较为充分。

5月展望

经济基本面,4月通胀数据中规中矩,社融总量及结构均超预期走弱,总量为2005年首次单月新增为负,M1除2022年春节错位外历史首次增速为负,M2同比增长7.2%创历史新低,居民及企业贷款均同比少增;消费端清明节带动下消费高频指数明显冲高,但回升幅度不及同期长假,而五一长假人均消费支出再次回到低于19年同期的水平,居民消费活力依然不强;房企销售同比继续下跌,土地成交表现一般,地产开发投资依旧疲弱,政治局会议后放开限购城市继续扩容,但后续销售数据能否转好关键仍然在需求端,当前居民部门购房信心不足,地产行业仍处于筑底阶段,支撑经济企稳难度较大;4月出口增速较上月有所回升,且发达经济体出口反弹幅度更大,美国经济当前具有一定韧性,中期或存在一定下行压力,同时考虑出口的低基数效应逐渐减弱,后续是否保持温和复苏需密切观察海外经济数据。总体来看,经济基本面偏弱的格局没有改变,清明节带动下的消费数据及出口数据尚有亮点,其他各项经济数据持续疲弱,超长期国债利率也回到政策合意区间,债市风险较小。

政策方面,政治局会议总体政策表述并未超预期,地产“统筹研究消化存量房产和优化增量住房的政策措施”重点仍在保交楼和去库存,随后杭州、西安放开限购,全国仅剩北上广深及天津海南仍有限购政策,而从去年开始全国各地陆续放开限购,并未明显带来各区域楼市企稳,因此或仍需政策端继续发力;特别国债发行计划披露,整体发行节奏较为均匀平缓,市场对后续市场供给压力的担忧有所缓解;政治局会议央行继续强调货币政策有空间,并提及“灵活运用利率和准备金率等政策工具”,降准降息或仍可期待,但目前必要性不强,同时也提示了防止资金空转,因此短期内大概率灵活利用MLF、OMO等货币工具维持流动性合理充裕,积极配合财政政策促进经济增长。总体来说政治局会议后出台的各项政策均符合市场预期,且内需不足的局面还未扭转,还需进一步的配套政策出台;货币政策表述利好债市,进一步降准降息仍可期待,债市风险可控。

综合来看当前消费及进出口有边际改善但持续性尚待观察,地产虽全面放开限购,但居民购房意愿弱的问题没有得到解决,加上当前政策重点仍为保交楼和去存量,地产投资短期难见起色,新增社融首次转负,M2增速创历史新低,信贷总量及结构均较差,反映出当前经济活力不足,经济下行压力大,且货币政策报告强调经济发展重质量,短期社融可能难有大幅改善;特别国债发行计划披露后缓解了市场对未来供给压力的担忧,即便地方债发行可能提速,配合普通国债一季度提速发行腾挪空间,后续整体供给相对较为平滑;再加上政治局会议表态“货币政策仍有空间”,资金大概率仍能维持合理充裕。从投资角度看,经过央行多次提示长债风险后,当前利率点位处于政策合意区间,市场利率大幅上行风险较小,仍可积极参与债券配置和交易,但与此同时需注意控制组合久期,避免久期过长增加净值波动,此外可适度关注可转债的交易机会。

利多因素:

(1)社融数据超预期弱

(2)经济基本面仍然偏弱

(3)资金面宽松

(4)降准降息预期强

利空因素:

(1)地方债发行提速

(2)汇率压力抑制货币政策空间

(3)央行提示“防资金空转”

(4)地产政策加码

高频数据观测:

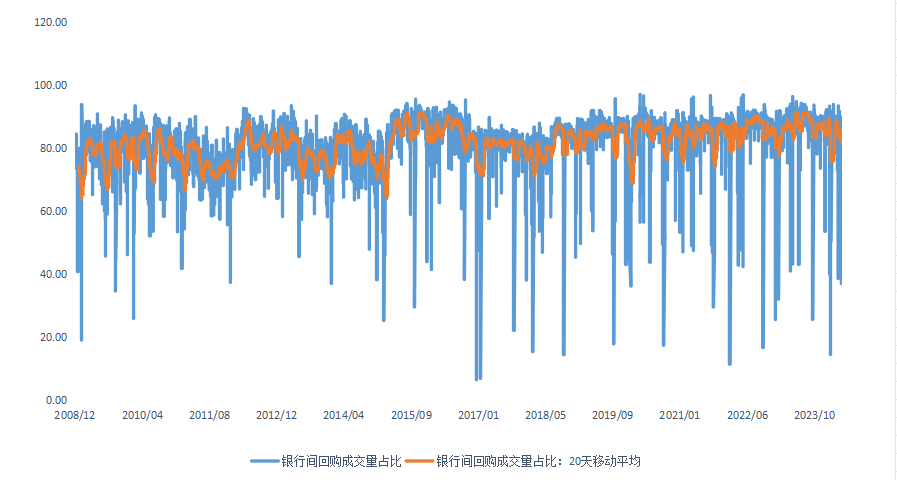

1、资金面全月整体宽松,跨五一节略有波动,资金价格抬升;非银机构加杠杆意愿弱,银行间资金成本略有波动,非银融资成本稳定下降,机构流动性分层现象继续减弱,跨月轻松,隔夜回购占比较上月明显降低;

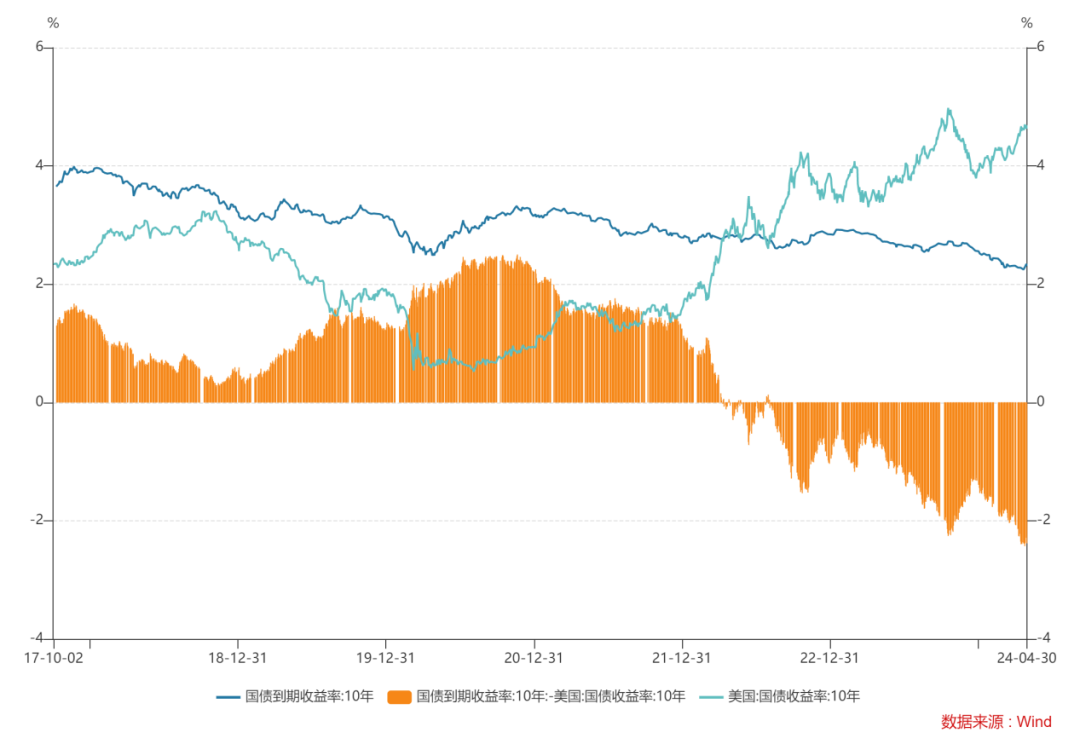

2、3月10年美债利率较上月大幅上行49bp至4.69%,中债收益本月基本收平,中美利差倒挂幅度迅速走阔至238bp。近期国内债市震荡,美国经济数据保持一定韧性,降息时点或进一步延迟,美债收益大概率仍然维持高位,中美利差可能高位震荡;

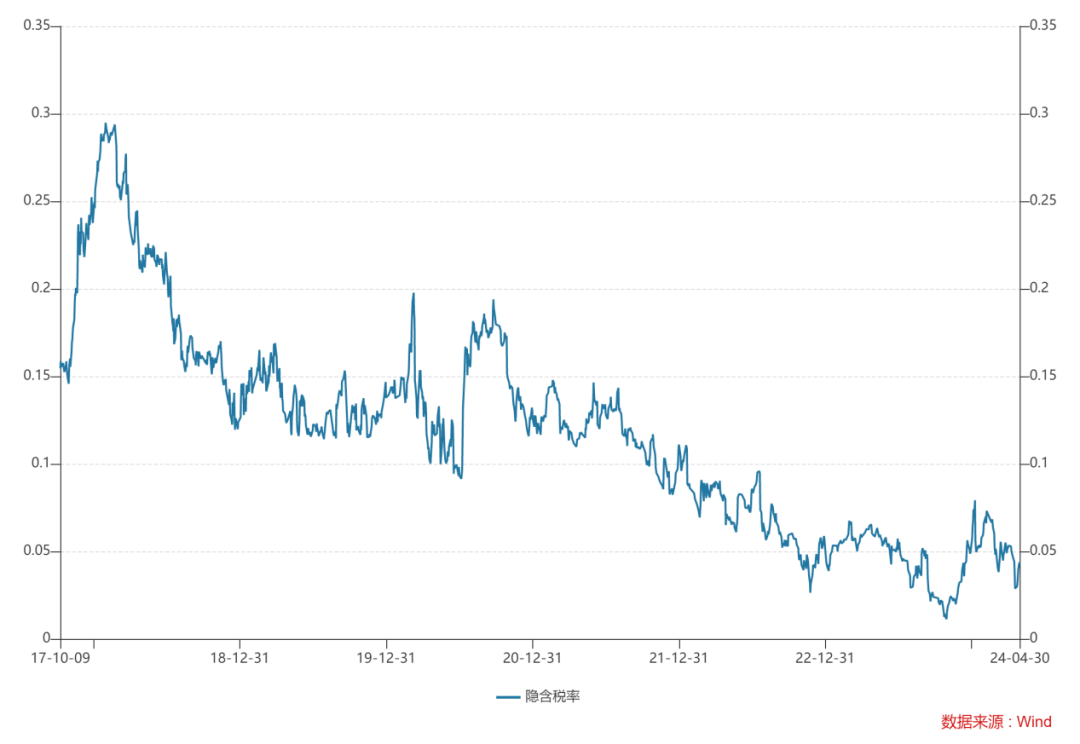

3、国债国开活跃券利差与上月基本持平,10年国开隐含税率降低至4.32%,国开性价再次降低,处于历史低位;

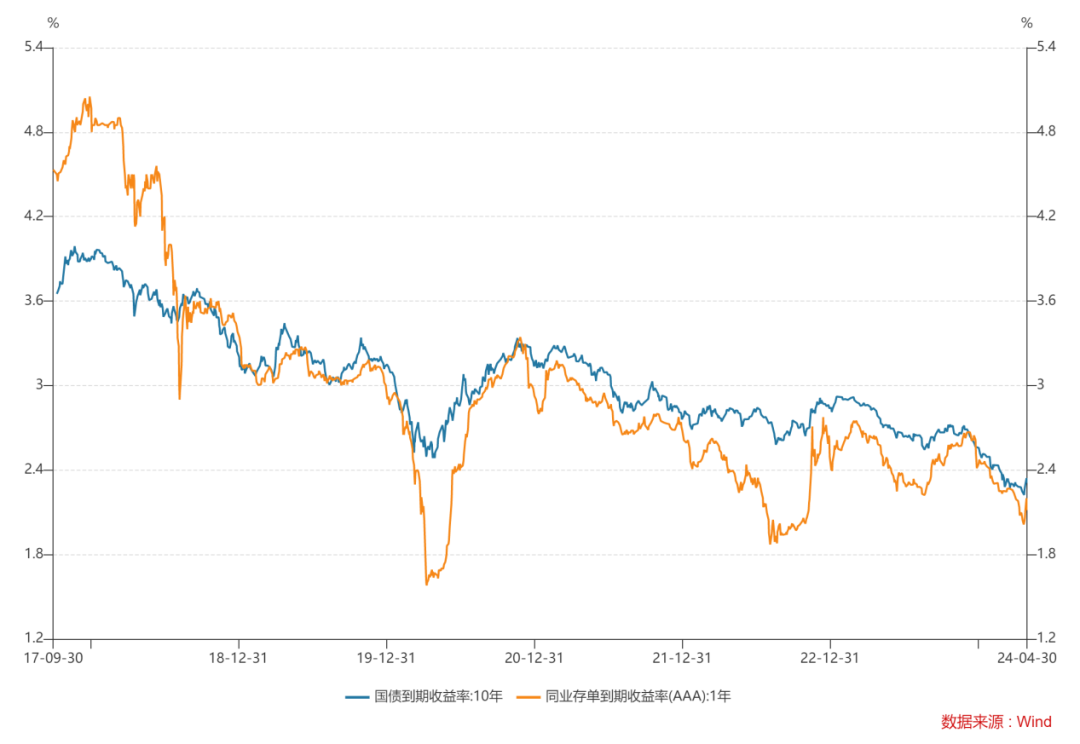

4、十年国债与一年同业存单利差较上月走阔,政治局会议后降准降息预期有所增强。

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。