作者:SerendipityCamp

题图:SerendipityCamp微信公众号

市场制造自己的新闻

根据基于理性预期均衡的模型,价格回报的任何波动都必须归因于新的信息,而剧烈波动必定对应重要的信息。值得注意的是,二战到1989年之间金融的10次剧烈波动,有5次发生在1987年10月前后,但奇怪的是,我们在这期间,并没有看到重大新闻播报。

为了测试股价波动是否受到新闻驱动,经济学家David Cutler,James Poterba和Larry Summers(Summers是克林顿执政期间的财政部部长,也是肯尼斯·阿罗和保罗·萨缪尔森的外甥)在1989年发表了一篇名为《What Moves Stock Prices》的论文。

在这片论文中,他们回顾了100次最大的金融波动,并翻阅波动后一天的报纸,记录报纸对价格波动的解释,比如1987年10月19日的下跌,报纸的解释是:对美元贬值和利率赤字的担忧,和担心美国不支持美元。三位作者没有将这个解释归类为新闻——因为“担忧”和“恐惧”并不涉及任何外部事件,它们只是市场情绪的主观陈述——这里没有显著的归因。

对市场的担忧和恐惧,每天都会发生——如果你的投资顾问拿着你的钱,却不会担忧和恐惧,那才是最大的新闻。不用担心媒体给不出原因,只要看似合理,那么任何解释都可能是原因。

前四次大波动(1987年10月19日,1987年10月21日,1987年10月26日,1946年9月3日)都可以被看作是这种情形,只有第五大的波动才能看到新闻的力量——1962年5月28日,新闻的解释是:肯尼迪迫使钢铁价格上涨。这是发生在市场之外的事件,因此应该会影响到投资者的决定。

大型波动归因的其它来源还有,艾森豪威尔心脏病发作(1955年9月26日)和朝鲜战争爆发(1950年6月26日),总之,前十大波动,只有四次得到了新闻消息的确认。

请记住4/10=40%这个神奇的比例,因为,这一比例也同样适用于前100次最大波动。这一论文提供了一个强有力的证据说明了一件重要的事情:市场经常按照自己的内部动力运作,而不是对外部事件做出反应。

心细的你还会发现,Top3的波动是高度聚集的(相继发生在不到10天的跨度内),1987年10月的市场波动极大,但没有一个波动是由外部事件驱动的。此外,12次最大的波动中有9次是负的(单向陷阱),这些波动意味着,价格下跌的速度比上涨的速度快得多(「三体之殇」恒纪元与顺势投资,「底部的执念」耗散的博弈系统)。

这些观察证据都驳斥了有效市场假说。

圣塔菲圣杯

尽管BSM公式之父,Fischer Black在其一篇名为《Noise》的论文中主观认为,90%的时间里,价格与基本面价值相差不超过20%。但基于1981年罗伯特·席勒的研究,他比较了道琼斯指数和基于股息的指数成分股公司的估值,这项研究表明,基本价值对股价的解释力低于50%。

而Cutler、Poterba和Summer的研究表明,市场本身似乎有某种“情绪”,情绪的波动带来了市场的波动。这正是以上估值偏离度,波动性聚集,单向陷阱等市场现象出现的更合理的解释——这让我们回想起曾经介绍过的布莱恩·阿瑟的波动性研究(「圣塔菲圣杯」反身视角下的经济结构涌现),阿瑟建立了一个使用不同投资策略的异质代理人的计算机市场模拟。

模型的代理人是模拟交易员,他们可以在投资股票或债券之间进行选择。股票支付可变大小的股息,而债券支付稳定的(但较低)利率。模型的代理人是模拟交易员,他们可以在投资股票或债券之间进行选择。股票支付可变大小的股息,而债券支付稳定的(但较低)利率。

每个模拟交易员都是有限理性的代理人,其“人工大脑”是基于约翰·霍兰德发明的机器学习算法,称为分类器系统。他们的人工大脑使他们能够形成自己的预期,并根据过去的经验做出决策。代理人可以选择他们的信息来源。他们可以考虑到最近的价格行为,并根据这些和其他技术指标做出决策,或者他们可以根据股息支付等基本面因素做出决策,或者他们可以两者兼顾。

与充满未知数的现实市场不同,在圣塔菲人工股票市场中,研究人员就像上帝一样:他们对自己的人工世界了如指掌,因为他们是自己创造的。

他们知道股票支付股息的统计过程。这使得他们能够通过推翻分类系统并将其替换在人工世界中客观正确的预期来使所有模拟交易员充满完美理性。

正如预期的那样,当他们这样做时,市场遵循了理性预期均衡:股票价格保持在基于股息流的正确估值附近,只有在新信息到来时才会波动。在这个实验中,市场是完全有效的,一切都像理性预期预测的那样发生。

然而,当模型中的代理人失去了神灵的指引,变得有限理性,并利用分类器系统形成自己的观点时,市场的行为变得更加现实——在这种情况下,当前价格和未来价格基本上没有相关性,就像现实世界(以及理性预期所预测的那样)一样。

同时,价格的波动性比理性预期所预测的要高得多(就像现实世界一样)。此外,波动性是聚集性的——平静期与喧闹行为爆发期交替出现,就像现实市场一样。市场似乎在制造自己的新闻,就像Culter、Poterba和Summers的研究所说的那样,现实市场确实如此。

圣塔菲人工股票市场模型的聚集性波动性是一种涌现特性,是由市场与自身之间的相互作用产生的。

有限理性

为了找到波动聚集的确切原因,研究人员可以查看他们的“人工交易者”的大脑内部。他们惊讶地发现,这些“人工交易者”自发地形成了一个专家生态系统。

其中一些人成为价值投资者,专注于了解股息流。其他人成为技术交易者,致力于了解价格自身的模式。这些技术交易者中的许多人是趋势追随者,每当股价开始上涨时,他们就会买入股票,而当股价开始下跌时,他们就会卖出股票。

价值投资者和技术交易者的相对比例会动态波动:当趋势追随者变得活跃时,市场波动;当他们不活跃时,市场比较平静。

单个的人工交易者有时会在这两种策略之间切换,但他们中的大多数人会选择一种策略并坚持下去。

圣塔菲人工股票市场是一个复杂的模型,需要大量的软件工作来复制。而在几乎同时发表的平行研究中,威斯康星大学的威廉·布兹·布洛克和荷兰数学家/经济学家卡斯·霍姆斯则使用一个简单得多的模型发现了类似的结果:

他们的模型的设置类似于圣塔菲人工股票市场的模型,代理人在股票和债券之间进行选择。但在布洛克·霍姆斯模型中,代理人被明确要求在价值投资者规则和几个简单的技术交易规则之间进行选择。

他们可以监控每个规则的成功,并转向最近表现最好的规则。在不同的时间,不同的规则往往占主导地位。

并不意外地,布洛克和霍姆斯观察到价格回报的波动性和肥尾——就像在圣塔菲人工股票市场模型中一样。

在市场平静时期,基本面主义者占主导地位。然而,如果由于某种原因,价格恰好多次向同一方向变动,趋势追随者开始表现良好,更多的代理人被吸引到趋势追随上,他们对市场的影响越来越大。这产生了一个正反馈回路,引发了一轮繁荣,价格超过了基本价值,这导致价值投资者卖出。当趋势追随者最终耗尽新资本时,上升趋势停滞不前,而当价格下跌时,趋势追随者也开始抛售,价格再次向基本价值收敛。

在真实的市场里,玩家绝非只有这两类,比如量化策略也已经日益拥挤,大型参与者清算头寸的简单行为,也会造成市场的大幅波动——这来自于统计套利玩家广泛使用的杠杆(「猴市观察」主观交易的绝境求生)。

因为交易会影响价格,因此,几乎所有的策略的执行都相互影响,且都是价格依赖的。这一模型为价格变动与新闻之间缺乏对应关系提供了合理的解释。

最新的研究表明,圣塔菲类型的模型可以比标准(均衡)模型更好地预测波动聚集。这一优势使得一些银行已经开始利用它来预测系统性的市场失效,甚至一些对冲基金也正在使用这一模型来进行投资决策。

传统的经济学家和圣塔菲模型研究者之间,有着巨大的分歧——它们对于市场博弈和竞争的作用得出了完全相反的结论——这里关键的区别在于,它们对代理人推理能力的假设。当Eugene Fama和米尔顿·弗里德曼提出有效市场假说时,他们提出的实际是“理性代理人”假设。

然而,生物有机体是尊选预变成策略的代理人——这些策略随着时间的推移而演变,以提高其生存几率,而它们所处的环境不断受到外部和内部影响的变化。趋势跟踪,技术交易,价值跟踪,指数套利,做市商,衍生品交易,策略的多样反映了交易者的多样性。

人类确实能够进行高级思考,但他们有限的能力常常限制了他们成功策略的制定,因而复杂和不可预见情况下的市场失灵,必须用有限的理性才能得到解答,进化和生态学立场的市场视角,提供了一个比有效市场假说更好的出发点。

明斯基陷阱

监管者从来没有预见过,杠杆如何制造非线性,从而导致非常简单的金融体系也能够出现混乱。巴塞尔杠杆周期模型,就是一个经典的例子:

我们知道,巴塞尔协定(「左尾与杠铃」尾部风险约束和最大熵)是一系列国际银行监管标准,要求银行和金融机构保持一定的资本水平,以避免过度借贷和风险。在没有巴塞尔协议的时候,我们不会对银行施加任何风险控制措施,银行业不会施加任何杠杆监管措施——我们只是给他们一笔初始资产并让他们买卖。任何人可以完全不受监管地使用杠杆——这被称作被动杠杆。

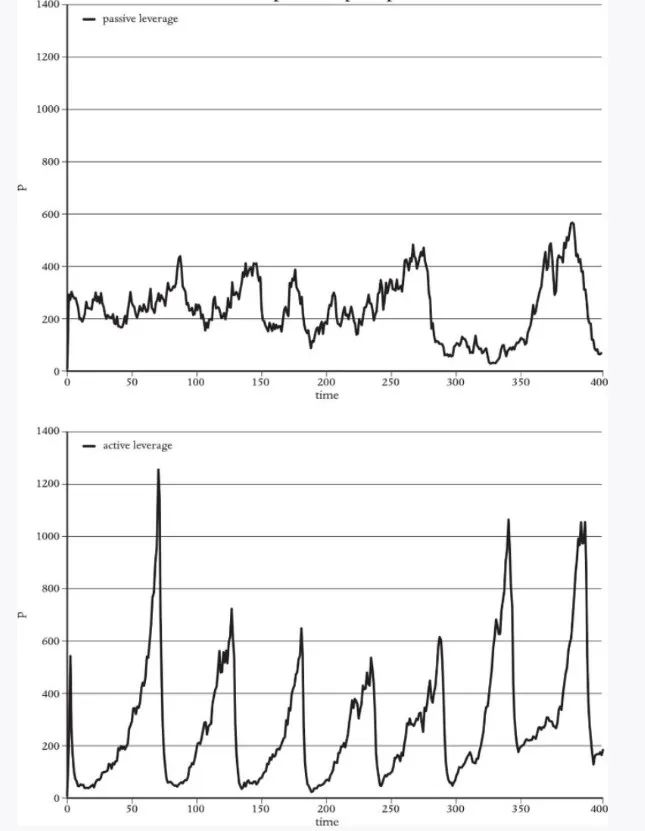

在被动杠杆条件下,股票市场的指数通常以随机的方式波动——虽然这很类似真正的股票市场,但这类行为长期内是不可行的。在没有任何风控的前提下,过高的风险积累必然会带来市场的崩盘。

这也是basel协定,即根据股市的波动性提高和降低杠杆率的限制,这一机制的引入,带来了新的变化,最出人意料的变化就是,市场虽然摆脱了此前的隐藏随机风险而看似随机的波动,但却出现了周期性的缓涨暴跌——VaR(「量化危机」PCA、VaR及预测的失灵)的引入,让市场没有任何来由地,不依赖外部冲击地,自发制造繁荣和萧条周期。VaR的风控行为完全地改变了市场行为。

如何理解这种行为呢?这就要搬出巴塞尔杠杆周期模型了:

这里涉及两种类型的投资者:一家使用杠杆的投资银行,和一家不使用杠杆的基金。他们交易的是一种供应固定的单一资产,其替代选择是持有现金。他们有有一笔初始资产并开始交易,在每一轮中,基金和银行都会评估他们对资产的需求并设定价格,使得供需平衡。

该基金是一个价值投资者,知道资产的价值,在其被低估时买入,高估时卖出;银行是一家投资银行,它设定一个杠杆目标,并根据Basel II的建议调整杠杆率;银行还通过近期的平均值来更新其对波动率的估计;此外,还有一个随机的外部冲击来改变基金对基本价值的估计,它可以被调高,调低,甚至被置零。

该模型有几个参数来控制其行为——最重要的参数是银行和基金的相对财富。如果基金拥有大部分财富,那么系统是动态稳定的。资产的价格保持在其基本价值附近,杠杆和波动性是相对恒定的。

相反,如果银行拥有更多的财富,则一切都发生了巨大的变化,系统开始振荡——令人惊讶的是,即使关闭外部冲击,振荡也会持续下去。这是因为振荡是混沌的;该系统表现出对初始条件的敏感和依赖性,并具有混沌动力学的所有物理属性。

在一个周期中,股票价格、杠杆率和波动性的表现与金融危机期间的表现非常相似——股票价格和杠杆率缓慢上升,而波动性缓慢下降。然后市场突然崩溃,杠杆率骤降,波动性急剧上升。振荡的频率取决于计算波动性的时间窗口。当我们使用行业标准两年的窗口时,周期宽度大约需要十年,而从稳定到不稳定的过渡发生在杠杆率为9倍左右时。

换句话说,VaR在本质上是破坏稳定的。

每当价格下跌时,投资银行就会抛售以降低其杠杆率。因此,它会系统性地在下跌的市场中抛售,如果银行是唯一的参与者,市场将立即崩溃。而无杠杆价值投资者阻止了初期的崩溃,他们在价格下跌时买入,在价格上涨时卖出,从而稳定了市场。

系统的稳定性取决于价值基金和投资银行之间的竞争。只要投资银行规模较小或其对杠杆的需求较低,系统就是稳定的。但是,如果投资银行规模较大或其风险偏好较高,市场就会开始波动。

在繁荣时期,由于过去波动性的平均平滑作用,估计的波动性会缓慢下降。但随着波动性的下降,杠杆率以非线性方式增加,最初缓慢增长,然后突然变得非常大——杠杆率起着放大作用,当调高到足够高时,系统将变得非常不稳定,即使是最微小的扰动也会引发巨大的崩溃。

当崩溃最终发生后,波动率会继续上升,杠杆率随之下降,随后进入下一个新的周期。

稳定状态和混沌状态之间的过渡既突然又剧烈,这对监管机构来说是一个棘手的问题——在过渡期内,投资银行财富的小幅增加会使系统突然从静态固定点移动到混沌振动——这就是物理学中常见的相变现象。

总有大聪明会说,如果银行是理性的,它们会明白自己的行为会导致崩溃,并相应地做出预案或改变一一提前控制杠杆率的飙升。

然而,真实的市场里,人并不总是理性的,在危机爆发前更是如此。如果我们在20世纪90年代就有很好的基于代理人的定量系统风险模型,我们可能已经能够很好地预见未来,从而避免21世纪的危机——但我们没有。风险管理在危机爆发前不断演变——VaR只是在20世纪90年代未才开始被广泛采用。

但这并不是问题的重点——真正的问题比这要更加棘手——使用巴塞尔协议II建议的VaR的本身就足以导致危机。虽然该模型不包含任何推动危机的机制,比如房地产泡沫,但它产生的行为与危机和导致危机的事件相匹配——比如房地产泡沫只是危机的点火锁,而真正的危机来自于VaR自身的破坏性。

经典的明斯基理论认为,当市场过于平静时,贪婪和竞争将推高杠杆——而VaR模型推演告诉我们,贪婪和竞争并非是系统性风险的来源——真正的关注点,是先天异质的投资者造成的——系统性金融风险可能是由谨慎的投资者,甚至是监管者一手造成的——即使投资者不贪婪,即使他们都以相同的方式形事,金融危机仍然会孕育和发生。

投资者往往动态地根据波动性灵活地调整他们的杠杆——因为他们的风控经理就是这样指导他们如此行事的,他们深信这样会带来安全的结果——而这种对安全的过度迷信,恰恰是风险的直接源头。

深处周期当中,你是无法感知周期的——即便在杠杆缓慢积累阶段,外部事件时时刻刻都在影响价格和波动性,因此,你很难知道自己所处的周期位置,杠杆周期常常突然发难,爆发即失控,且规模庞大,这让任何监管工作都变得异常复杂。

新的问题自然而然地出现了:否有可能制定一项更好的政策,允许更高的杠杆而不增加杠杆周期的风险?答案是存在的,一个最简单的解,是当银行业规模较小且杠杆较低时,采用巴塞尔II政策。而当银行业规模较大且/或其杠杆较高时,最佳政策更接近于巴塞尔I(恒定杠杆)——最佳政策取决于实际情况。

然而,更具建设性的解决思路则是,可以通过让银行有更多时间来应对不断变化的情况来显著改善风险管理一一例如,当金融体系处于压力之下时,允许银行缓慢调整其杠杆目标。

当然,这一做法依赖于我们转换立场,能够从基于代理人的,动态博弈进化的角度来理解金融市场——而不能用静态均衡模型来理解。

我们看到,2010年至2011年,巴塞尔银行监管委员会又相继制定了新的协议,即《巴塞尔协议III》,乃至《巴塞尔协议IV》。这些政策包括了对杠杆率施加更严格的限制,以及精确改变的杠杆率计算方式,这里还包括对银行业许多其他方面的监管(比如流动性)。

当这些政策完全实施时,它们必将迫使投资银行持有比以往多几万亿美元的储备资金——这必然会降低它们的利润率。许多银行已经认为,这些监管规定过于严格;且这些规定不足以防止下一场危机。

如果我们从代理人模型的角度认真看待金融风险,我们则会提出完全不同的解决思路,远胜于这些Basel条令——核心方法无它,只是建立起精心校准的基于代理人的模型——更真实地代表金融体系中的策略异质性的代理人,抛弃有效市场的静态观点,拥抱进化和生态学的立场,尊重市场的博弈和涌现机制,只有这样,我们才能够真正获得到具备投资确定性的,定量的答案。

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。