作者:磐松资产

题图:磐松资产微信公众号

概要

投资组合优化是指,给定管理人对未来的预期(回报、风险等),结合投资目标及组合限制,从所有可能的投资组合中选择最佳投资组合的过程。磐松拥有一整套成熟的量化模型,由股票回报预测模型、风险预测模型、交易成本预测模型等部分组成。这些模型的预测值,被我们自主研发的多账户、多期限投资组合优化器整合后,用来生成磐松旗下所有基金产品的目标投资组合。这个过程并不是优化一次后就一劳永逸地持有到期,而是需要每天不断地调整投资组合。

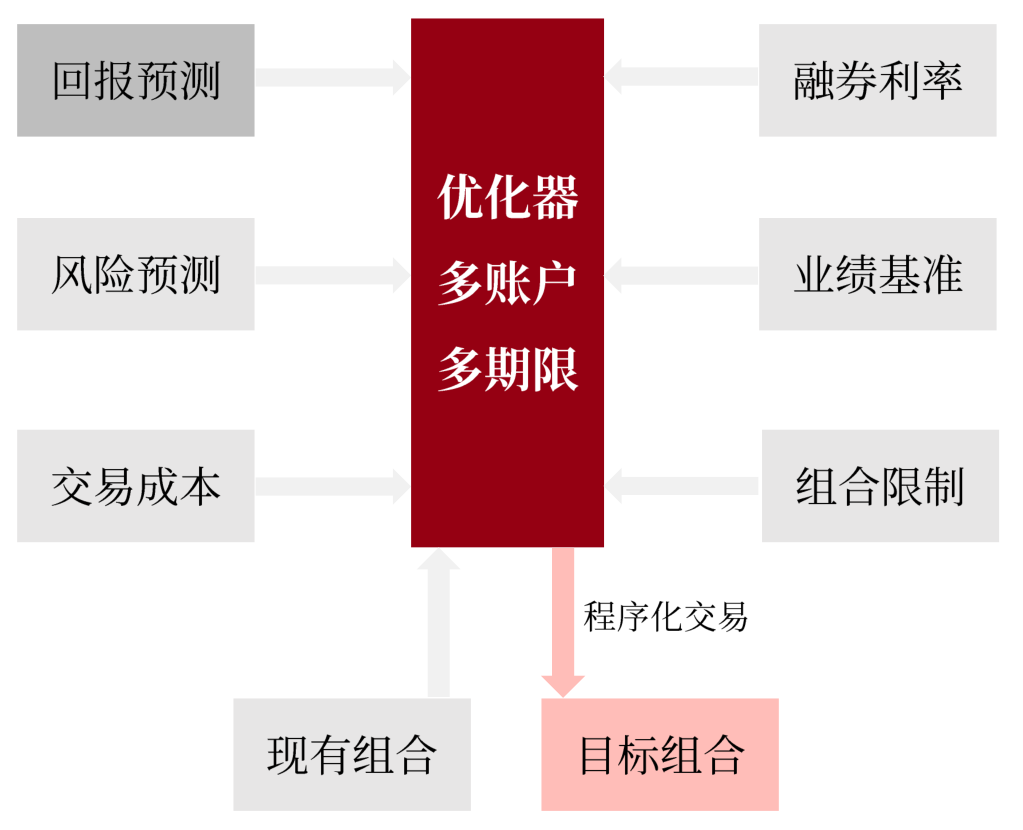

图1展示了优化器的工作流程,优化器会根据最新的模型预测值,综合当前持仓、市场融券利率、各产品的业绩基准与组合限制等多方面因素,给出调仓指令。

图 1 投资组合再平衡示意图

智能、公平和灵活是磐松投资组合优化器的三大特色。从数学角度看,求解最优化问题的本质是在满足约束条件下,找到一组最大化目标函数的解。而目标函数的设计,体现了我们的投研团队对投资过程的深刻理解和对金融市场的合理抽象。我们依靠优化器做出公平且有远见的交易决策,持续、稳定地将模型预测转化为产品的超额收益。与此同时,我们还给予了优化器极高的自由度,使之可以满足不同客户的投资需求。

优化问题描述

优化器的决策变量是分配给各投资标的的持仓权重,优化目标是最大化效用函数。效用函数包含了多个组成部分,可被简要概括为:

图 2 效用函数拆解

所有预测模型均在效用函数中发挥了重要的作用,在上述公式中:

▶ 超额收益:投资组合预期收益与业绩基准预期收益的差,体现了回报模型的预测值。任何投资组合都有业绩基准,对于追求绝对收益的投资组合,其基准是现金。

▶ 风险:实际投资组合对基准的跟踪误差,可分为系统性风险与特异性风险两部分,体现了风险因子模型的预测值。

▶ 风格偏离:根据贝塔模型的预测值,我们衡量了投资组合相对基准的风格暴露,并加以惩罚。市场中,特定风格可能长时间走强(弱),所以部分投机者会押注某一风格。尽管“赌风格”也许能让基金产品一战成名,但这样的投机行为与磐松持续创造价值的投资理念相违背。因此,我们选择控制风格偏离,以减轻市场风格变化对产品的影响。

▶ 交易成本:交易成本模型预测分为线性与非线性成本两部分。线性成本包括买卖价差预测、券商手续费、交易所印花税;非线性成本则刻画了交易对市场造成的冲击。我们希望尽可能地控制交易成本,从而缩小滑点。

决策变量(资金分配权重)需要满足许多约束条件,包括对持仓、敞口、杠杆等方面的限制,用于刻画交易规则或控制极端条件下的风险。一些典型的约束条件例如:规模限制,即所有的投资标的权重加总为100%;融券限制,即对于纯多头产品,股票持仓大于等于0;个股限制,即个股敞口比例不超过2.5%。

多期限优化

磐松拥有多期限的预测模型,多期限优化能够让优化器在投资过程中做出更有远见、更符合全局利益的交易决策。除了最主要的月度回报模型之外,我们也在天、周等不同的时间尺度上预测股票回报。多期限优化的智能体现在,优化器可以利用回报预测的期限结构生成各个时间节点的调仓指令;相反,如果进行单期限优化,优化器将认为持仓在期限内保持不变,与我们每天调整组合的实际行为不符。单期限优化是对投资过程的过度简化,当我们对投资过程的抽象越不合理时,效用函数与现实的误差将越大,产品业绩也将随之折损。

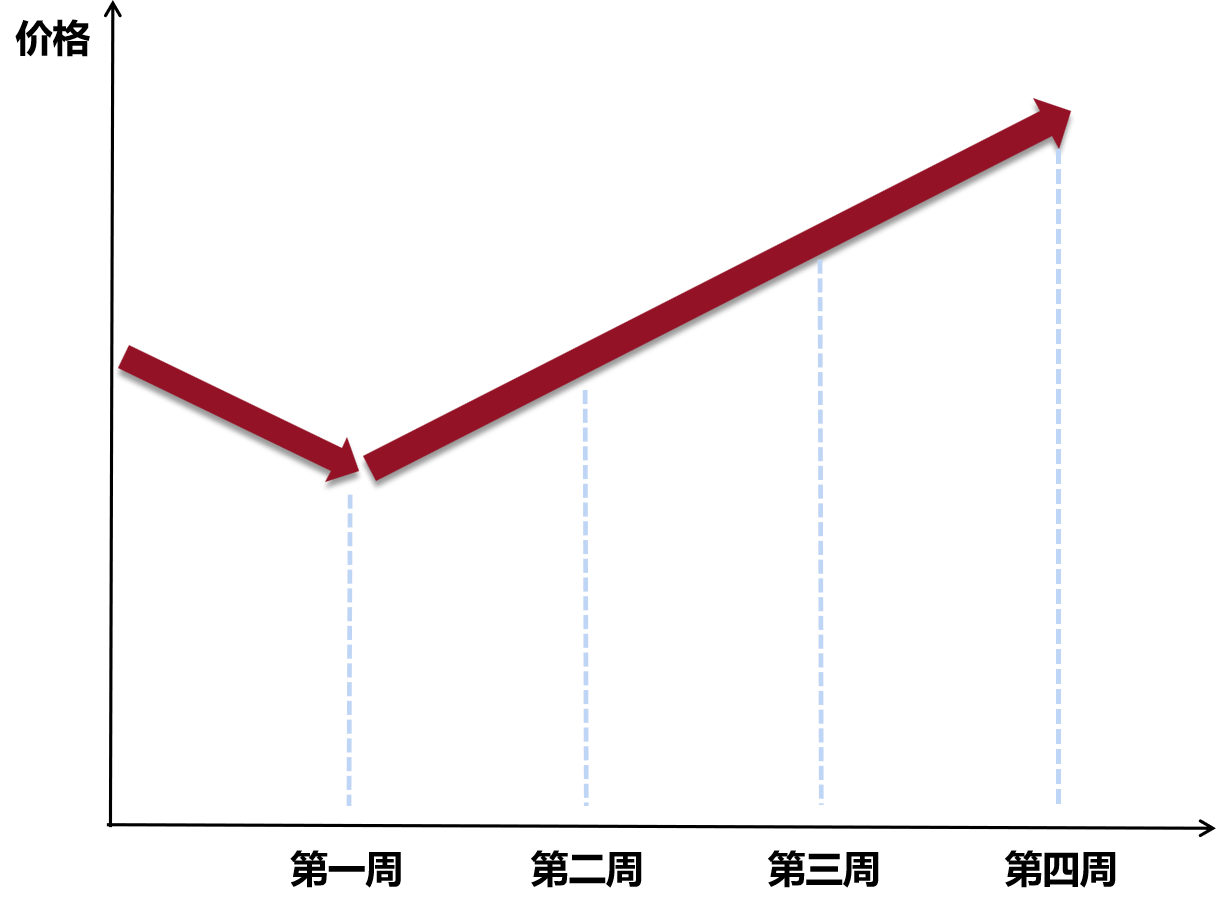

图 3 某股票未来四周价格

如图3所示,假设对于一只交易成本较高的股票,我们的回报模型预测未来一个月收益为20%,未来一周收益为-10%,若按月进行单期限优化,优化器会选择立刻买入,错失部分利润空间;若按周进行单期限优化,优化器会选择在当下做空,但一周后可能又将因高预期收益买回该股票,短视的交易将造成过大的交易成本。在此例中,一个可能更优的交易决策是:在第一周暂不交易该股,直到第二周再选择买入。而这样的多期交易决策是无法被单期限优化清晰刻画的。

多期限优化中,优化器根据多个周期的模型预测信息,综合考虑每一期能获取的超额收益、所承受的风险,和每一笔交易的成本,最终给出每期的调仓决策。实盘中,只有第一期的调仓指令被实际执行,在符合全局利益的同时,保证了交易决策的即时性。

多账户优化

优化器不仅考虑了不同产品的投资目标,而且公平地向所有产品账户分配券单和流动性。由于账户间存在流动性竞争,如果将它们独立考虑,则交易成本将被严重低估。因此优化器需要同时优化多个账户,此时问题将转换为求解多账户非合作博弈的纳什均衡,当处于均衡状态时,每个账户都没有动机单独地改变其交易策略。虽然同时协调多个账户之间的交易,并实现券单和流动性的公平分配是一项困难的任务,但磐松通过多账户优化器,成功保障了各个账户享有公平的交易机会,绝不会系统性地偏爱业绩报酬高的产品。(详见往期>> 磐松观点|公平,公平,还是公平 )

图 4 优化问题规模

如图4所示,多账户多期优化问题规模十分庞大,且由于最小交易量限制、整数限制等约束条件带来的 NP-Hard 计算难题没有解析解,求解时间会随着问题规模增大呈指数级增长。如果不对优化器进行任何改进,需要天级别的时间才能直接求解多账户多期优化问题。如此漫长的计算时间显然让调仓失去了时效性,为了大幅度提升求解速度,我们的研究团队投入大量精力持续不断地迭代升级算法,将问题求解的时间控制在分钟级别。

个性化设置

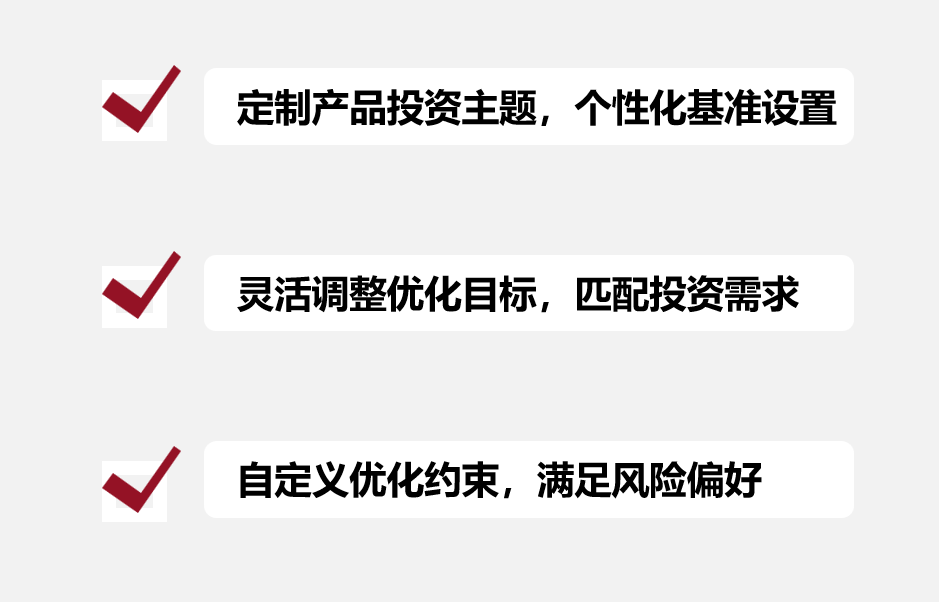

磐松对优化器的效用函数赋予了高度灵活性,丰富的参数设置让我们能够结合客户需求进行个性化的专户定制。

图 5 专户定制优势

由于不同客户的偏好各异,针对定制专户,我们可以通过调整效用函数与约束条件,满足客户的特定投资需求。例如:

▶ 若客户偏好价值股,我们可以将业绩基准设置为偏价值风格的指数(比如中证红利指数)。

▶ 若客户有较高或较低的风险偏好,我们可以按需调整效用函数中的风险偏好系数,以及杠杆限制、敞口限制等约束条件,在客户可接受的投资组合跟踪误差水平下,尽可能高地获取超额收益。

▶ 若客户关注ESG理念,在设定效用函数时,我们不仅追求超额收益,还要追求投资组合具有更高的ESG分数。

▶ 若客户关注碳排放,我们可以向优化器的约束条件中加入每百万市值的碳排放量不得超过某一标准。

总结

智能、公平、灵活的投资组合优化器是磐松投资过程中的决策中枢,也是我们的竞争优势之一。

智能——长期创造价值

公平——资金放心托付

灵活——满足各类需求

随着股票数量的增多和磐松管理规模的扩张,优化器所面临的问题规模也日益增长。一旦我们停止迭代进程,优化器的运行效率将逐渐下降。磐松的投研团队拥有持续改进优化器算法的能力,可以保证优化效率的提升与问题规模的增长相匹配。此外,在优化器研发升级的过程中,我们也在不断添加新功能(比如优化母子结构产品,增加个股互换等),并将根据新功能推出更丰富的产品线,敬请期待!

*重要声明

风险提示:本内容刊登于此仅出于传递信息之目的,不构成投资建议,其内容是基于我们认为可靠且已公开的信息,但我们对这些信息的准确性及完整性不做任何保证,也不保证文中观点或陈述不会发生任何变更;在不同时期,可发出与这些信息所载资料、意见及推测不一致的内容。

版权提示:如转载使用,请注明来源及作者、文内保留标题原题以及文章内容完整性,并自负版权等法律责任。

往期推荐: