作者:好投学堂专栏作家,私募finder(知乎平台同名)

题图:Pixabay

一、公司介绍

公司成立于2015年,目前公司规模7亿多,包括3亿自营和4亿资管,团队现有十余人,投研团队拥有多年海外市场股票量化交易以及高频做市经验。

公司现有两条产品线,量化选股和期权套利,本次主要沟通了期权套利策略。

二、策略介绍

期权团队刚正式加入不久,但期权套利策略已经实盘运行多年。

该策略包含了三个子策略:平价套利、波动率曲面套利和补充性策略。

1.平价套利

平价套利策略来源于平价公式:C+X=S+P(假设利率为0),C为认购期权的价格,X为行权价,S为认沽期权的价格,P为标的证券的现价。

稍微做一下变形,方便理解:

C=S-(P-X),等式左侧为认购期权的时间价值,等式右侧为认沽期权的时间价值。

当同一执行价的认购期权的时间价值与认沽时间价值不相等时就出现了套利机会:

当认购期权的时间价值大于认沽期权时间价值,则可以合成期货空头(卖认购买认沽),同时买入现货来进行套利;

当认购期权的时间价值小于认沽期权时间价值,则可以合成期货多头(买认购卖认沽),同时卖出现货来进行套利;

这是最原始的平价套利,但该团队不这样做,而是在此基础上做了变种,做的是跨市场的平价套利,假设现货相等,只做期权,比如用沪500ETF期权合成多头与深500ETF期权合成多头之间的跨市场套利。

这样做的好处是利用期权的杠杆作用,能够增加资金的使用效率。

但是在实操中,同一行权价的期权价格不同,所以才加了波动率曲面套利和补充性策略。

2.波动率曲面套利

正常来说,波动率曲面套利是做多隐含波动率被低估的期权合约,同时做空隐含波动率被高估的期权合约,以期在隐含波动率回归到合理水平时获得收益。

但该团队只做正gamma,可简单理解为只做升波,降波时不做,这样做虽然放弃了一部分套利机会,但可以很好的规避尾部风险。

3.补充性策略

补充策略主要采用统计对冲策略,包括买跨(历史低隐波+底仓降波需求)、垂直(对冲底仓方向敞口)、日历(近远月隐波差值大+对冲底仓方向或隐波敞口)等,一般根据统计数据+底仓风险敞口,或底仓回归方向的反方向组合策略来作为利润增厚策略,不过有风险敞口,但仓位一般极小,不会产生不可控风险。

该策略持仓时间约为1-2天,仓位基本不低于70%。

通过了解策略底层逻辑,可以知道该策略比较注重策略回撤,策略无敞口,市场升波或波动率处于较高位置有利于策略运行,市场降波时盈利速度减缓,但不会产生亏损,预期年化收益8%-10%,预期最大回撤1%以内,但该策略容量较小,现在已经封盘。

源于:火富牛

目前该团队又做了一个新的期权策略,包含曲面波动率套利、不同合约时间流失速度快慢套利以及双买策略。

套利+双买的策略,简单说就是通过套利赚的钱来弥补权利金的亏损,待波动率极剧拉升时,获取买权的丰厚报酬。

该策略注重盈亏比及尾部行情收益,暴露了波动率方向(买方),市场波动率下降时可能会有亏损,当波动率上升以及尾部行情发生时会有巨大盈利。

商品、金融期权都做,持仓时间约为5-7天,平均仓位约50%,预期年化收益15%-20%,预期最大回撤5%以内。

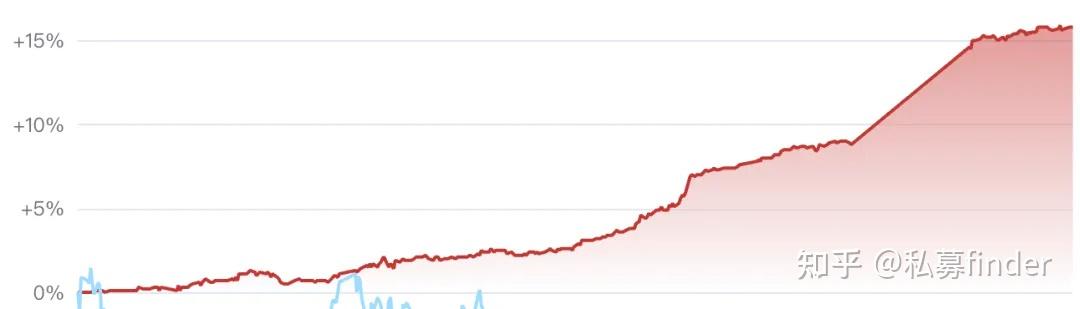

个人认为该策略最大的优势就在于双买策略,毕竟期权市场做卖权的居多,而做买权的凤毛麟角,主要因为买权的胜率太低,投资人不喜欢,但该策略的配置价值非常高,当发生尾部风险时,具有很好的对冲风险的功能,比如在今年1、2月份市场的巨大波动中,绝大多数权益类策略都遭受重创,而该策略由于做了很少一部分的股指期权买权,便在1个月内获得了约17%的收益。

三、总结

该公司的期权策略在市面上还是比较有特色和优势的,尤其是偏买权的策略,对于做资产配置的投资人具有很高的配置价值,毕竟可以利用期权的杠杆作用,使用较小的仓位就可以保护全部的持仓。

不过该策略运行时间较短,可以先做重点跟踪。

重要声明与风险提示:本报告仅供合格投资者及定向客户参考,本文中的数据信息均来源于公开资料,文中的观点、结论和建议仅供参考,不构成任何投资建议,投资者据此做出的任何投资决策与作者无关。

投资有风险,入市需谨慎