作者:中金量化及ESG

题图:中金量化及ESG微信公众号

摘要

三维视角评估基金风格择时管理能力

本文从三个维度对基金产品在风格管理上的能力特征进行刻画。基于通过基金净值回归得到的风格因子暴露与风格因子收益数据,分别构建基金的风格取向能力指标、风格调整能力指标、与风格获利能力指标。该类指标的优势在于更新频率相对较高,能较为及时地对当前基金的风格管理能力的现状与变化进行估计。但同时也存在不区分基金风格管理意愿、与实际暴露偏差较大等局限。因此在应用场景上,适合偏向于对整体基金市场特征趋势变化的描画,以及在截面上对大量基金进行相互比较;而不太适合作为单个基金的标签应用。

主动权益基金风格管理的意愿与能力

通过对近2年的月度风格暴露序列求标准差构建风格管理意愿指标。整体上目前市场上主动权益基金对于不同风格的管理意愿有明显差异,对于成长与盈利风格管理意愿更强,对于价值风格管理意愿次之,而对于市值风格则大多较少有管理意愿。

对所有主动权益基金分别测算各时期各风格上的管理能力指标(风格调整能力、风格取向能力、风格获益能力)。成长与盈利风格方面,主动权益基金的管理效果较为相似,在三个不同角度的管理能力指标序列上的走势都具有很高相似度;价值风格方面,基金整体呈现出的各维度管理能力指标走势也与价值风格收益有着较强的相关性。

分别将成长、价值、盈利、市值风格3个维度的管理择时能力指标值作为月度选基因子进行IC测试,发现对于成长、价值、盈利与市值大类因子刻画的风格择时管理能力指标并不能实质性地对基金未来业绩产生有效预测信息。

具有选股因子择时管理能力的基金未来业绩更优

经测试,对于部分现金流类型、成长类型、盈利类型的基本面选股因子,若基金呈现出对因子择时管理能力,则其未来业绩大概率跑赢同类产品。基于此挖掘出的10个相关性较低的细分选基因子,其因子IC均值多在2.5%~5.5%之间不等,ICIR均在0.2以上。虽然每个单因子的截面业绩预测效果明显但大多收益并不突出。将该十个细分因子进行简单等权复合后,该复合因子的预测能力较为稳定。月度平均IC为8.6%,ICIR为0.48,IC为正的比例71%。分组测试下,多空组合的年化收益率16.0%,多空夏普1.68;多头超额等权基准的年化收益率达7.8%,信息比率1.50。

以该复合因子构建出“有效管理30选基组合”,分别测试按月频及季频调仓的基金组合表现。该组合信息衰减较慢,在不同调仓频率下的收益表现差异不大,超额年化收益均在9%左右。结合前序报告提出的10个有效暴露选基因子,构建季频调仓的综合选基组合。回测区间2019.01-2024.02内,综合选基组合的年化收益率均为22.7%,相对同期偏股基金指数年化超额11.9%;组合夏普比率1.07。除了在收益上相比“有效管理选基组合”更高,综合选基组合优势更多体现在风险控制上,其回测期间最大回撤27.9%,相较有效管理选基组合36.7%的最大回撤有较大提升。同时组合月度胜率62.3%,也有一定优化。但同时,综合选基组合换手年化2.25倍,相比于有效管理选基组合的1.67倍换手略有上升。

正文

三维视角评估基金风格择时管理能力

本篇报告尝试从多个角度对基金产品在风格管理上的能力特征进行刻画,并进一步衍生到针对部分选股因子的择时能力,最终也以此为切入点,构造有效的选基因子与选基组合。

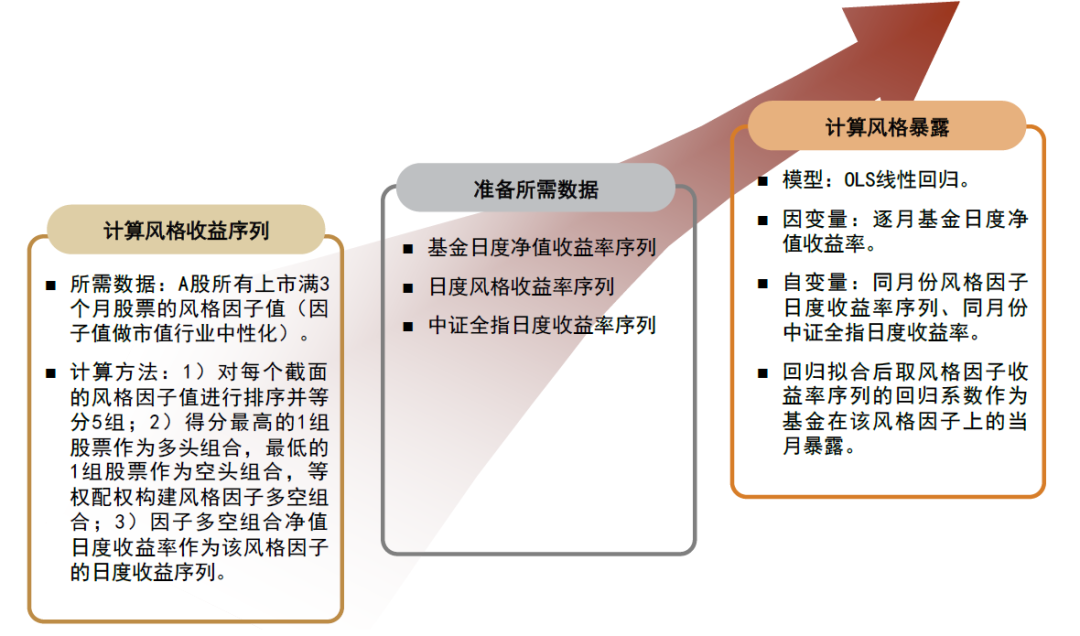

利用净值构造基金风格择时能力评估方法

逻辑上,如果一个基金经理在管理其基金产品时对特定风格具有明显判断能力的话,那么我们应该能观察到,基金产品在该风格上的暴露与风格收益本身大概率保持同向。若一个基金产品体现出了上述特征,则可称其具有风格取向能力(side_taking_ability)。我们用一段区间内,风格收益序列与风格暴露序列同符号的样本点占比,来刻画表征风格取向能力。该值取值范围 [0, 1],值越大表明风格取向能力越高。

风格取向能力指标的缺点在于,如果有基金本身完全无意进行风格的方向判断,仅仅是由于产品定位原因,被动的长期固定暴露在这个风格该方向上不变。那按照我们的风格取向能力算法,依然会给其一个很高的得分。为了弥补这个局限性,我们进而尝试刻画其动态调整风格暴露的能力。若基金经理在管理其产品的过程中,基金能体现出其风格暴露的大小与风格收益的大小同向变化——也即如果该风格收益上升时,基金风格暴露提升;风格收益下滑时,基金风格暴露也呈现相应下降。那么可以认为该基金产品体现出了风格调整能力(adjustment_ability)。我们用一段区间内,风格收益序列与风格暴露序列的相关系数,来刻画表征风格调整能力。该值取值范围 [-1, 1],值越大表明风格调整能力越高。

风格取向能力指标与风格调整能力指标分别从静态与动态两个角度表征了对风格方向的管理能力,刻画角度均偏向于胜率这个视角,我们仍然还没有把赔率视角引入进来。因此为了补上赔率维度的信息,我们最后考虑设计一个指标用以表征基金产品的风格获利能力(profit_ability)。我们用一段区间内,风格收益序列与风格暴露序列的点乘,估算该段时期,基金通过风格暴露管理在该风格上获得的实际收益大小。该值最大表明风格获利能力越强。

图表1:三种指标多视角衡量基金针对特定风格的管理择时能力

资料来源:中金公司研究部

为了使得上述设计的多个指标在实际运用中更具有时效性与统计意义,我们需要相对高频的风格收益与风格暴露数据。具体的:

图表2:基金在指定风格上的暴露测算步骤

资料来源:中金公司研究部

我们认为通过上述3个视角测算的风格管理能力指标,其适用范围更偏向于对整体基金市场特征趋势变化的描画,以及在截面上对大量基金进行相互比较;而不太适合作为单个基金的标签应用。故而在接下来两个章节中,我们将依次从整体市场特征趋势与基金因子两个场景分别展示该类指标的应用。

主动权益基金风格管理的意愿与能力

沿用上一章节定义的不同维度风格管理能力指标,在本章节中我们探讨主动权益基金市场整体所呈现出的风格管理特征,包括在一些主流风格上的管理意愿与管理能力的趋势变化。

风格管理意愿:成长、盈利风格管理意愿较高

我们主要以成长、价值、盈利、市值这4个主流风格展开讨论,其中风格因子构造方式如下:

• 成长风格:净利润时序标准分、营业利润单季度同比等权复合;

• 价值风格:市净率倒数、市盈率倒数、股息率等权复合;

• 盈利风格:ROE、ROE变动、资产现金回收率等权复合;

• 市值风格:流通市值对数。

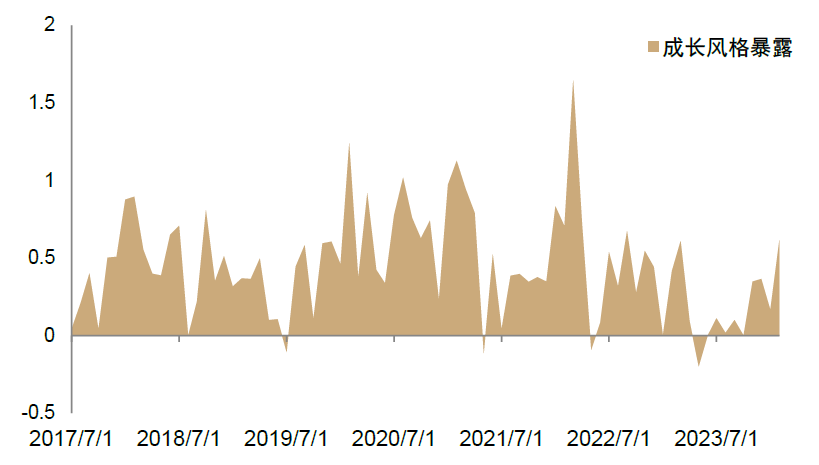

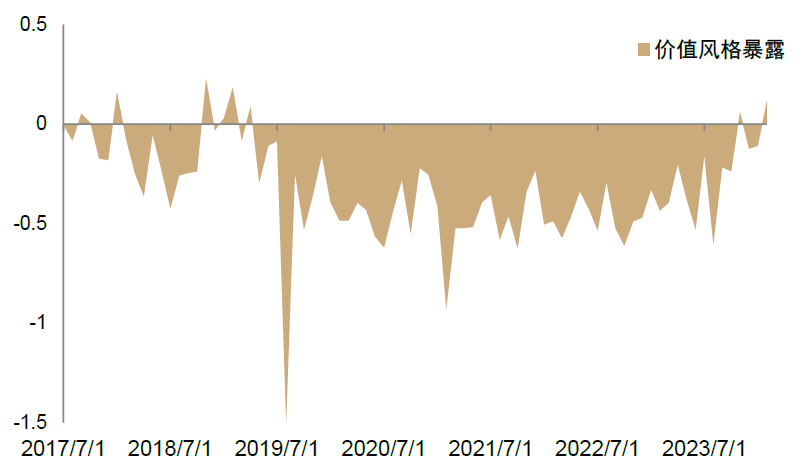

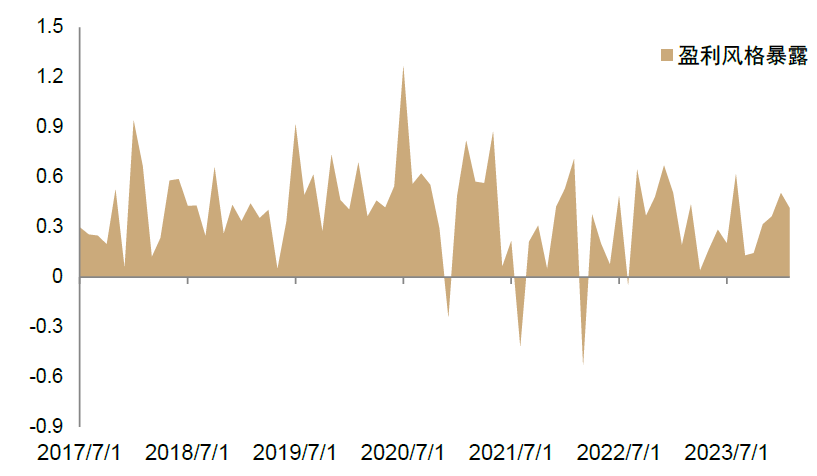

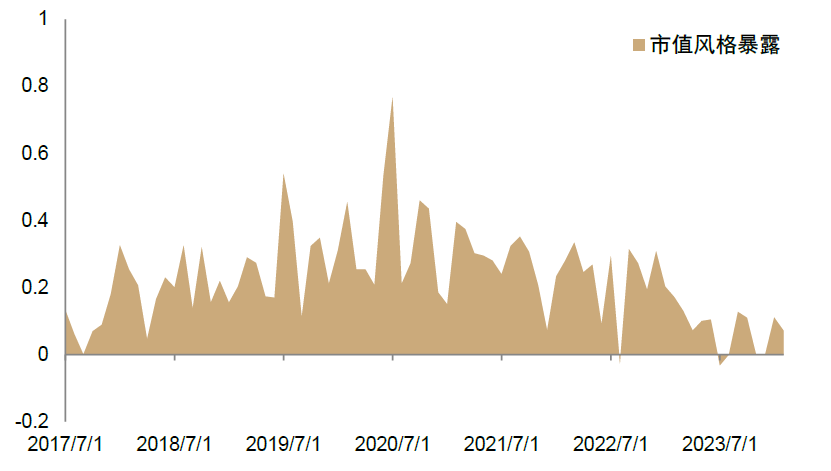

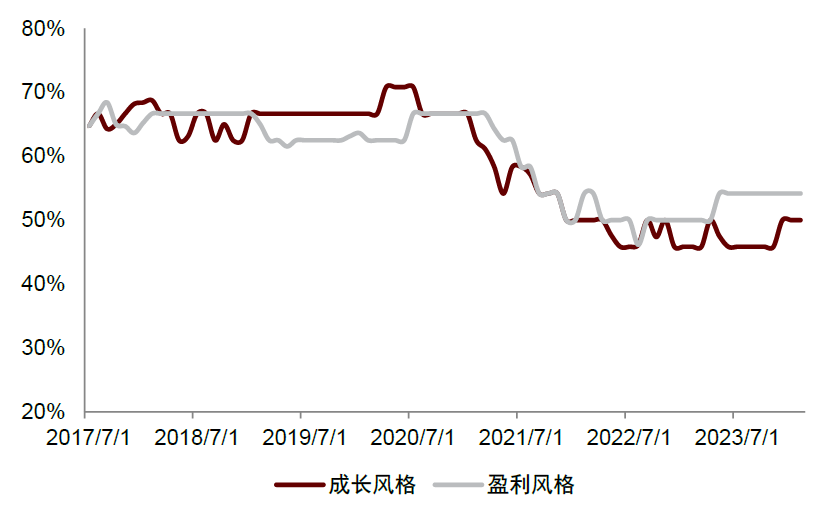

以每个月截面所有主动权益样本的风格暴露中位数用以表征整体权益基金市场的暴露水平。整体上,主动权益基金市场对于成长、盈利与市值风格都长期具有较高的正向暴露,而对于市值风格则具有相对较稳定的负向暴露。

图表3:主动权益基金成长风格暴露中位数

资料来源:Wind,中金公司研究部

图表4:主动权益基金价值风格暴露中位数

资料来源:Wind,中金公司研究部

图表5:主动权益基金质量风格暴露中位数

资料来源:Wind,中金公司研究部

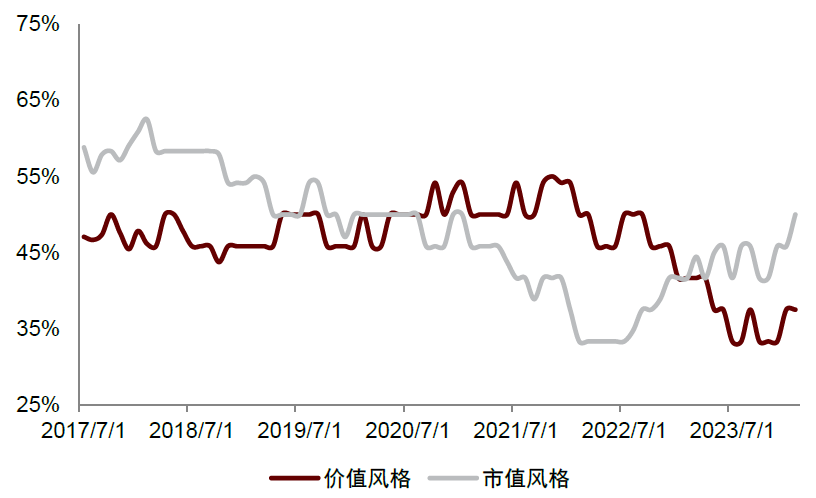

图表6:主动权益基金市值风格暴露中位数

资料来源:Wind,中金公司研究部

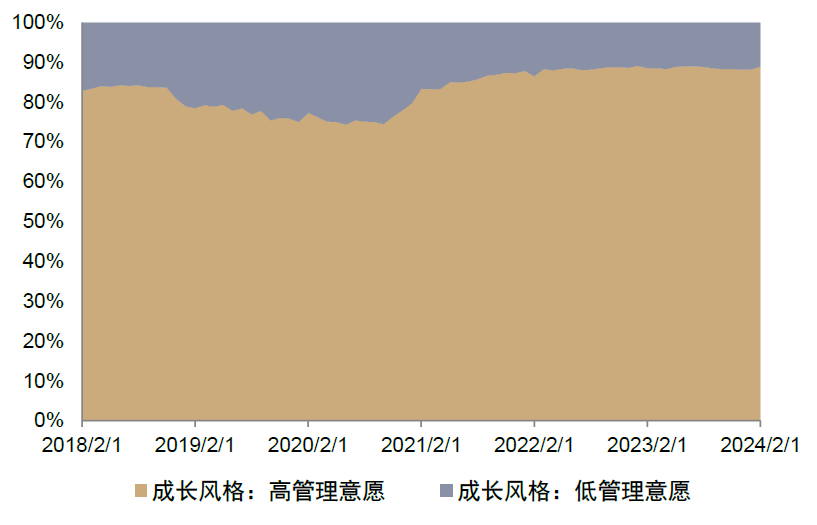

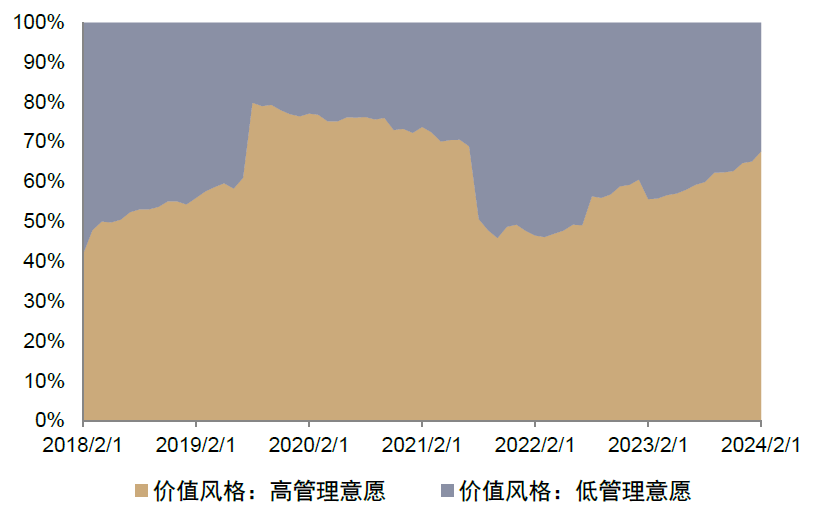

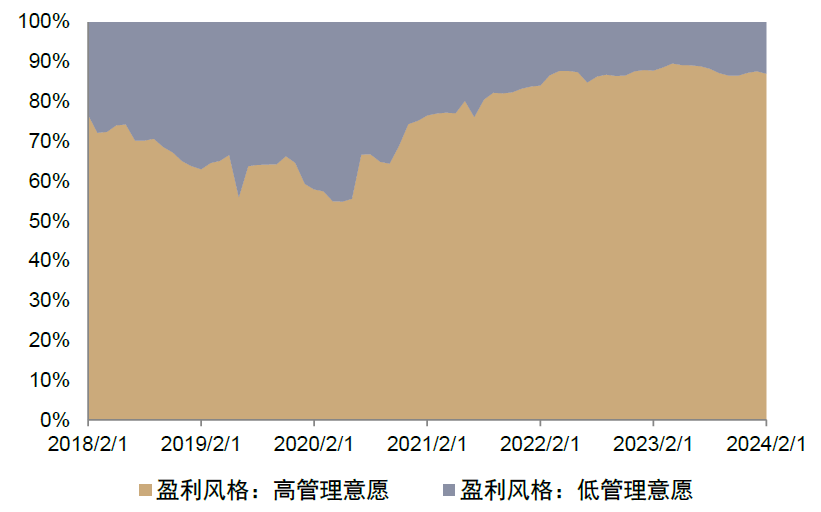

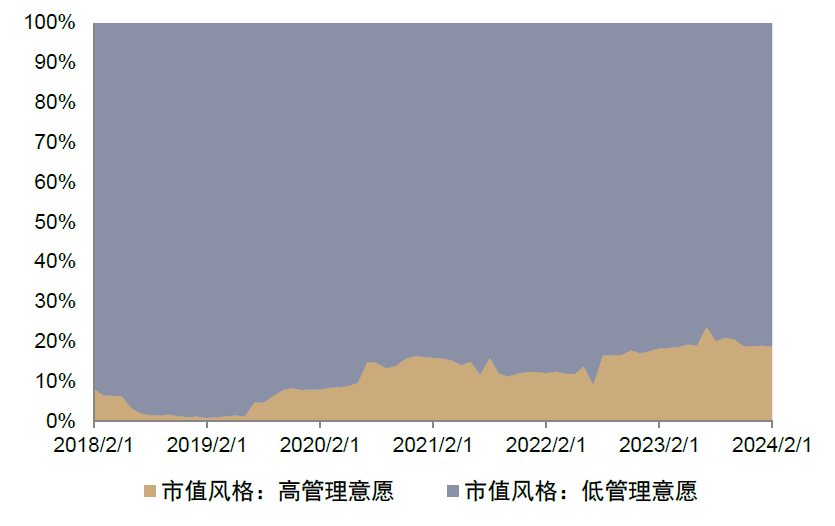

我们考虑对最近2年的月度风格暴露序列求标准差作为风格管理意愿指标,该值越大表明该只基金产品在过去2年进行风格管理的概率越高,基金经理进行风格管理的意愿越强。

整体上目前市场上主动权益基金对于不同风格的管理意愿有明显差异,对于成长与盈利风格管理意愿更强,对于价值风格管理意愿次之,而对于市值风格则大多较少有管理意愿。

图表7:成长风格高/低管理意愿占比变化

资料来源:Wind,中金公司研究部

图表8:价值风格高/低管理意愿占比变化

资料来源:Wind,中金公司研究部

图表9:质量风格高/低管理意愿占比变化

资料来源:Wind,中金公司研究部

图表10:市值风格高/低管理意愿占比变化

资料来源:Wind,中金公司研究部

风格管理能力:盈利风格管理更为有效

通过对所有主动权益基金分别测算各时期各风格上的管理能力指标,并在每个月度截面用所有主动权益基金样本管理能力指标值的中位数来表征整体管理能力,我们多维度考察主动权益基金在不同主流风格上的管理情况。

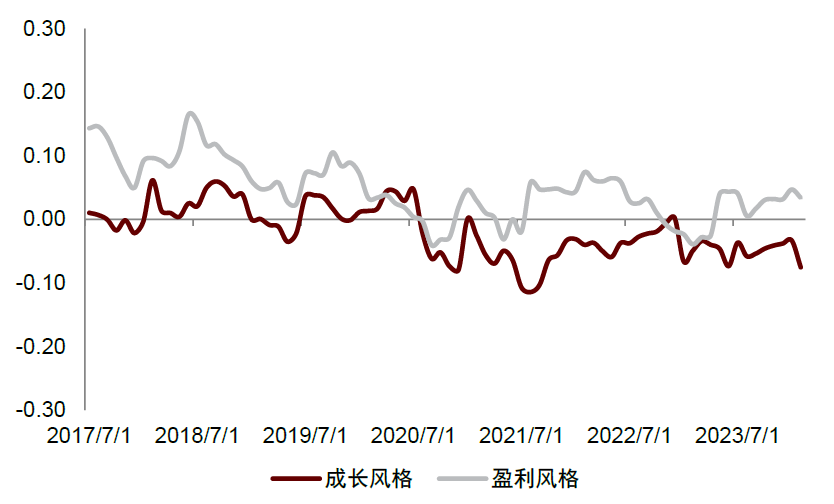

主动权益基金对成长风格与盈利风格的管理效果较为相似,在三个不同角度的管理能力指标序列上的走势都具有很高相似度。其中调整能力上主动权益基金对盈利风格的管理能力略强于成长,在成长风格上并未体现出系统性的明显有效调整能力;取向能力与获益能力上主动权益基金在成长与盈利风格上的指标变化基本与这两个风格因子的收益较为一致。

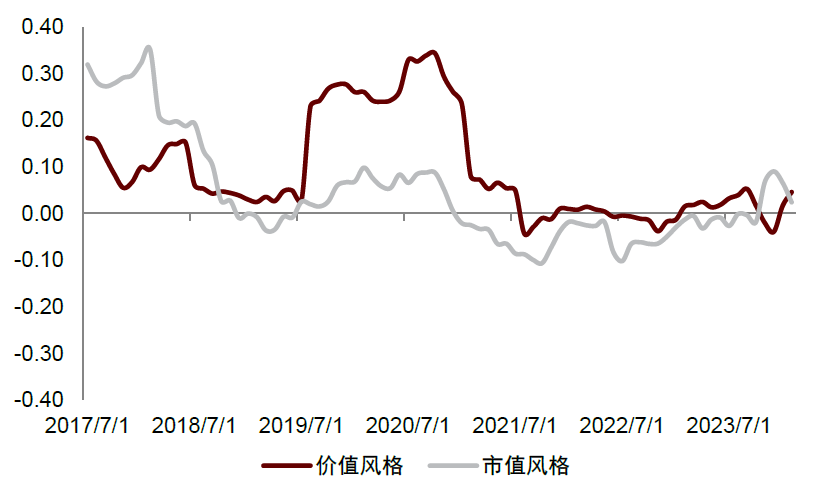

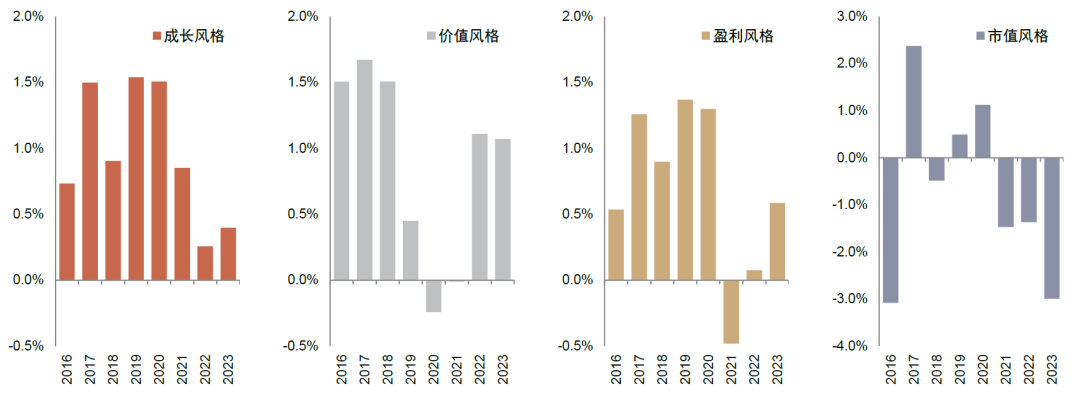

价值风格方面,基金整体呈现出的各维度管理能力指标走势也与价值风格收益有着较强的相关性。在2016-2023年期间,价值风格因子在其中2019-2021年出现回撤与失效,而在其它年份均有较显著的低估值超额收益。对应的,我们能观察到基金整体的价值风格取向/获益能力指标也是在2019-2021年区间稍有提升,其余时期其取向能力指标长期低于50%,而获益能力指标亦长期低于零值。而2019-2020年价值风格收益下降回撤配合上主动权益基金届时继续增大对价值的负向暴露,使得该段时期基金整体系统性地体现出了较高的价值风格调整能力。

市值风格方面,在上一节我们了解主动权益基金对市值风格较少进行主动管理,因而其算得的各维度管理能力指标,所体现的基本皆是由市值风格收益本身波动所带来的影响,而非基金经理操作管理的作用,在这里就不过多解读。

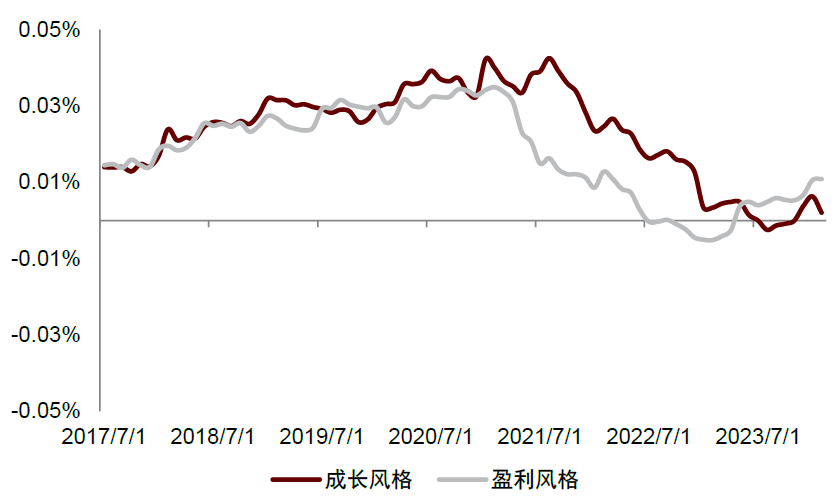

图表11:基金整体风格调整能力指标:成长与盈利

资料来源:Wind,中金公司研究部

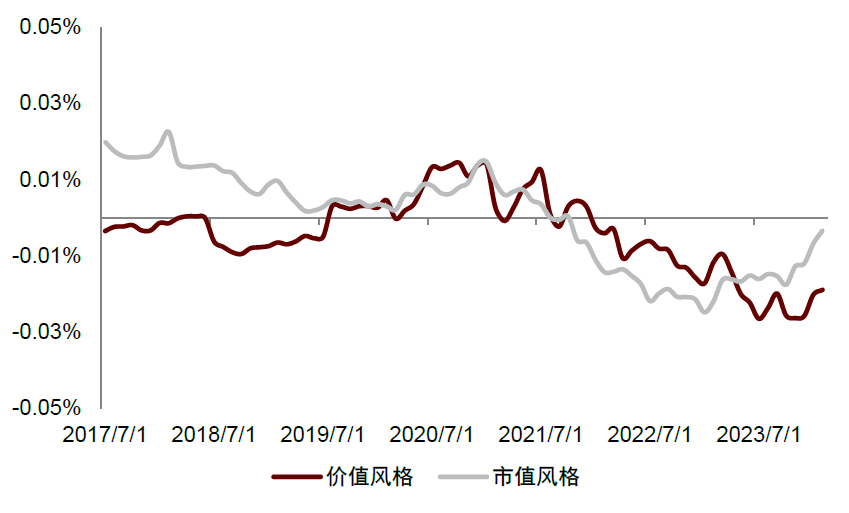

图表12:基金整体风格调整能力指标:价值与市值

资料来源:Wind,中金公司研究部

图表13:基金整体风格取向能力指标:成长与盈利

资料来源:Wind,中金公司研究部

图表14:基金整体风格取向能力指标:价值与市值

资料来源:Wind,中金公司研究部

图表15:基金整体风格获益能力指标:成长与盈利

资料来源:Wind,中金公司研究部

图表16:基金整体风格获益能力指标:价值与市值

资料来源:Wind,中金公司研究部

图表17:不同风格因子逐年月均收益率

资料来源:Wind,中金公司研究部

风格管理择时能力指标能否作为选基的依据?

我们将4个主流风格3个维度的管理择时能力指标值作为月度选基因子进行IC测试。结果上有以下结论:

各类风格的调整能力指标均无法构成一个有效选基因子,但每个风格的取向能力指标都有接近0.15或以上的ICIR绝对值,似乎具有一定选基潜力。但实际上,风格取向能力指标所体现出来的选基能力,实际上更多是对风格动量的捕捉,而非对其基金经理风格管理能力的体现。

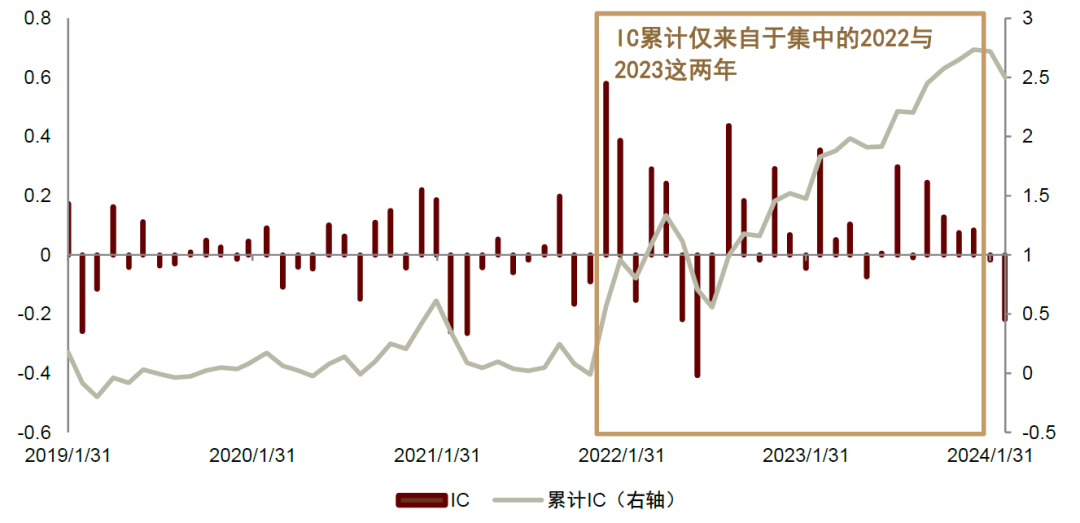

同理,对于市值风格获利能力指标,细看其IC序列容易发现,其所谓的选基信息全部是由2022与2023这两年贡献的,在2019-2021这三年,该指标没有任何选基能力。

综上分析,对于成长、价值、盈利与市值大类因子刻画的风格择时管理能力指标并不能实质性地对基金未来业绩产生有效预测信息。

图表18:市值风格获益能力指标IC序列

资料来源:Wind,中金公司研究部

寻找具有因子择时管理能力的基金

本章中,我们延续前述的风格择时管理能力指标的计算方式,将其相应应用在其它选股因子上。

因子开发:哪些因子择时管理能力具有较好的选基效果?

单因子筛选:对部分现金流、成长、盈利类型因子的管理能力值得关注

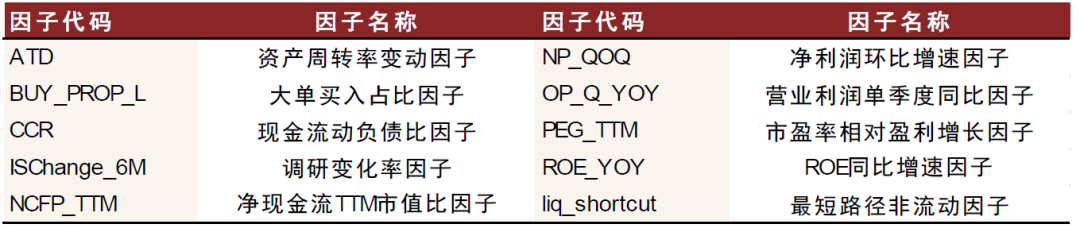

我们在100多个各类股票因子上应用前述章节介绍的算法,测算基金在各类选股因子上的择时管理能力指标(调整能力、取向能力、获益能力)。并将其作为选基因子进行IC测试。经过筛选,挑出一些具有截面业绩预测潜力的因子管理能力指标。

图表19:有效管理指标对应的底层各类选股因子

资料来源:中金公司研究部

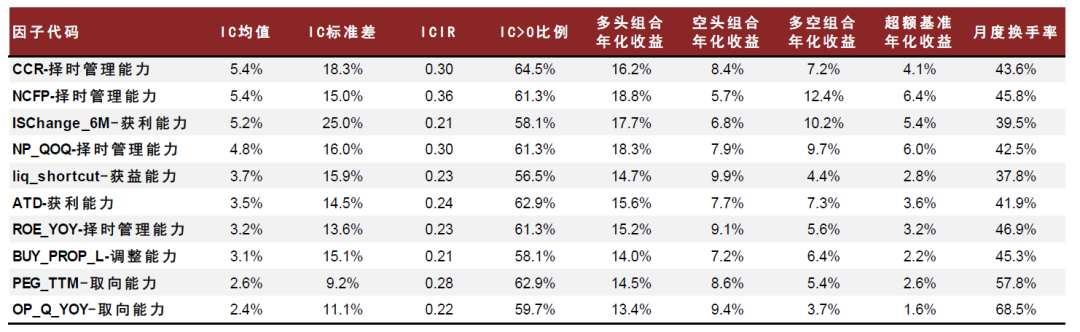

考虑到相同底层选股因子下的不同维度因子管理能力指标具有强相关性,我们针对该类同一底层选股因子的不同因子管理能力指标进行简单复合。复合后共10个相关细分因子,从IC测试表现来看,各因子IC均值在2.5%~5.5%之间不等,ICIR均在0.2以上;分组测试下,各因子多空组合年化收益整体大多在6%上下,多头相对于等权基准的超额年化收益多在3%左右范围。任一单因子的预测效果明显但大多并不突出。

图表20:细分选基因子IC统计及分组测试统计结果

资料来源:Wind,中金公司研究部

多因子复合:有效管理选基因子IC均值8.6%

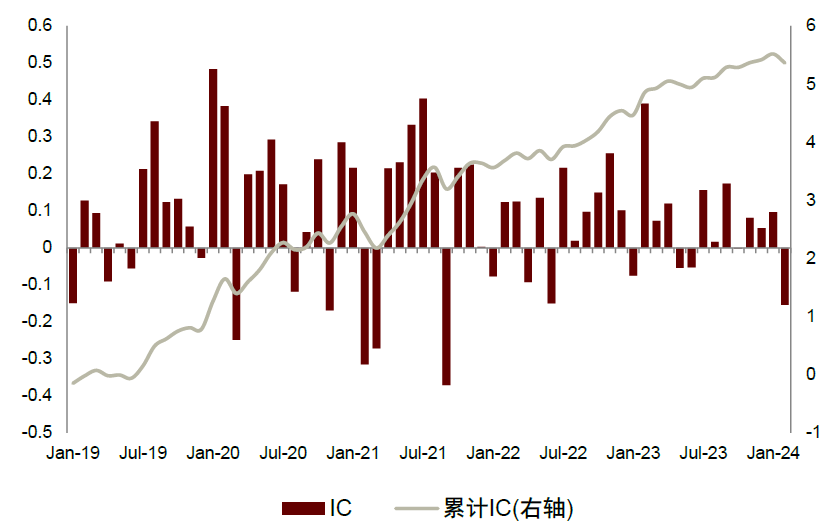

考虑各细分因子间此时相关性已较低,我们尝试将该十个细分因子进行简单等权复合成一个复合因子。该复合因子的预测能力较为稳定。月度平均IC为8.6%,ICIR为0.48,IC为正的比例71%。

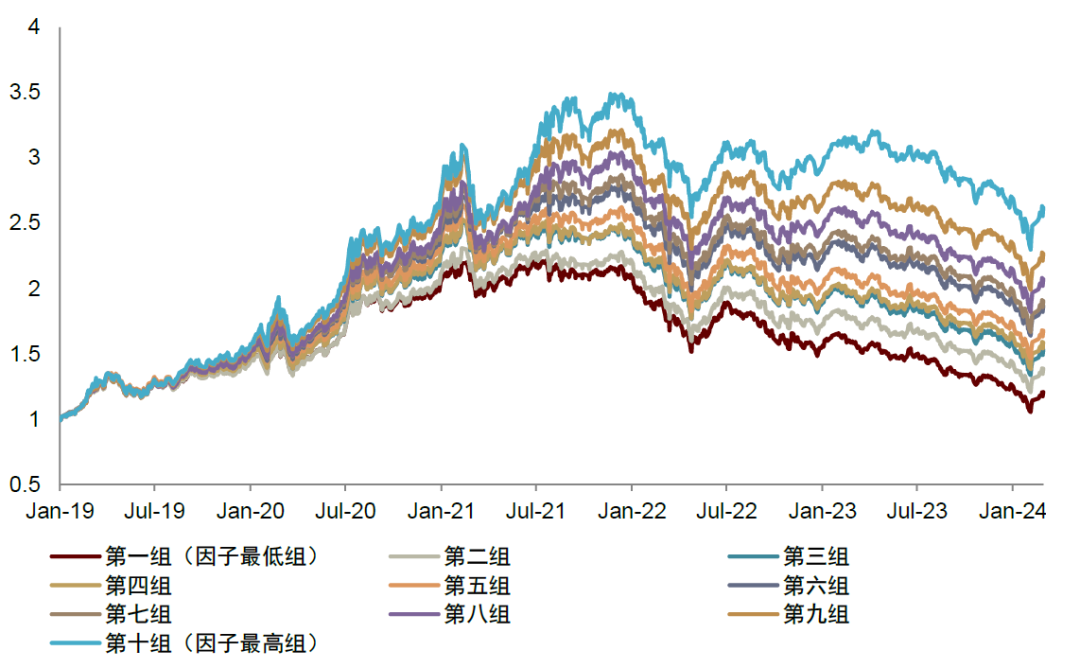

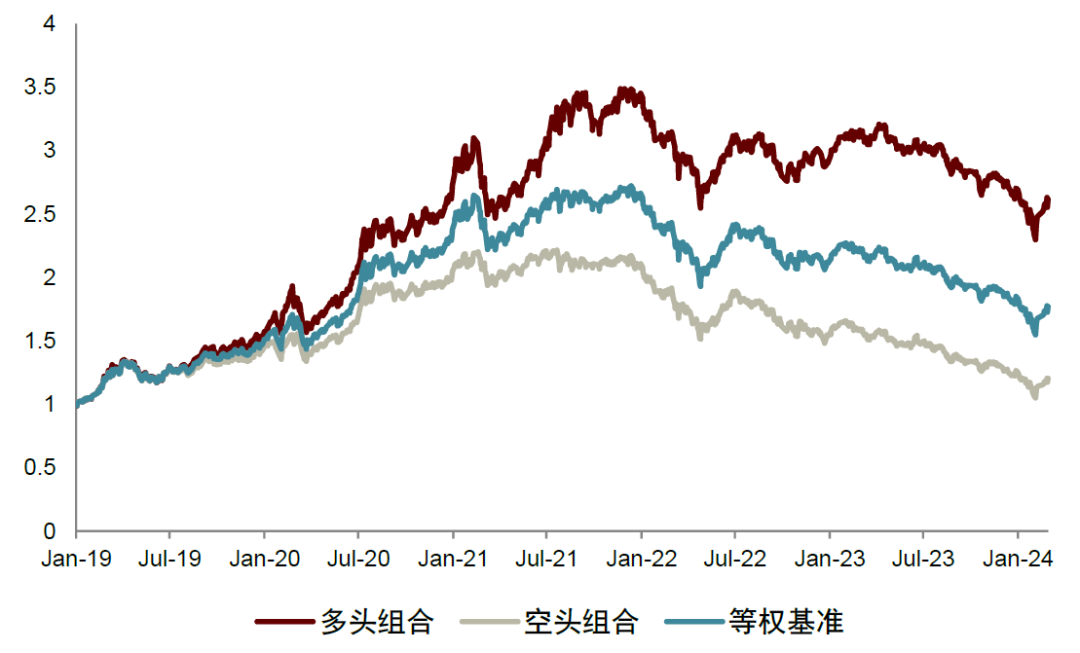

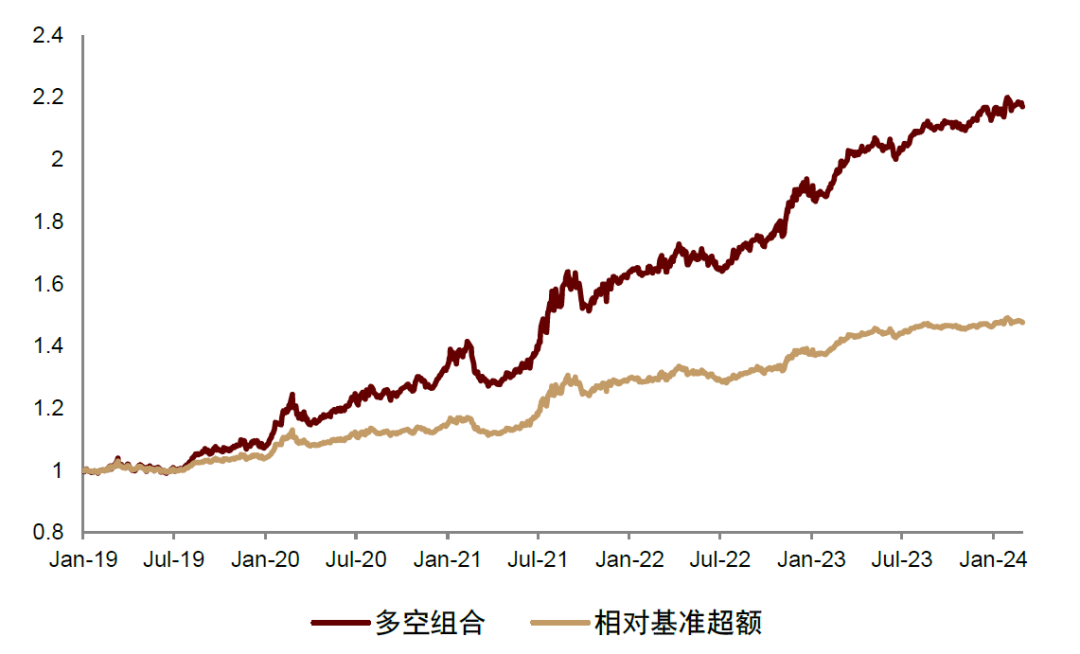

按复合因子值大小,于每月末将基金样本等分十组进行分组测试。在样本区间内(2019/01-2024/2)多头组合的年化收益率为20.3%;多空组合的年化收益率16.0%,多空夏普1.68;多头超额等权基准的年化收益率达7.8%,信息比率1.50。

图表21:复合因子IC及累计IC序列

资料来源:Wind,中金公司研究部

图表22:复合因子十分组后各分组净值表现

注:回测时间范围为2019.01-2024.2

资料来源:Wind,中金公司研究部

图表23:复合基金因子多头组合、空头组合及等权基准净值表现

注:回测时间范围为2019.01-2024.2

资料来源:Wind,中金公司研究部

图表24:复合基金因子多空组合及多头相对基准超额净值表现

注:回测时间范围为2019.01-2024.2

资料来源:Wind,中金公司研究部

选基应用:综合选基组合超额收益优异

有效管理选基组合:信息衰减较慢,适合季度调仓

我们利用上一节中的一系列有效管理因子进行选基组合构建的应用,具体流程如下:

1. 在每个调仓月末计算所有主动权益基金在10个细分因子得分,分别标签中性标准化后简单平均算得基金的复合因子得分;

2. 对可交易样本基金内从高到低进行复合因子得分排名,取排名前30的基金作为下期持仓基金并等权配权。其中可交易样本基金需满足以下条件:

a) 当期可正常申购赎回,即剔除暂停申购或暂停大额申购的样本;

b) 最短持有期不超过1个月;

c) 当期最新规模不低于2亿元。

3. 调仓月次月第一个交易日的收盘净值进行实际调仓操作,申赎交易费用按双边1%计算。

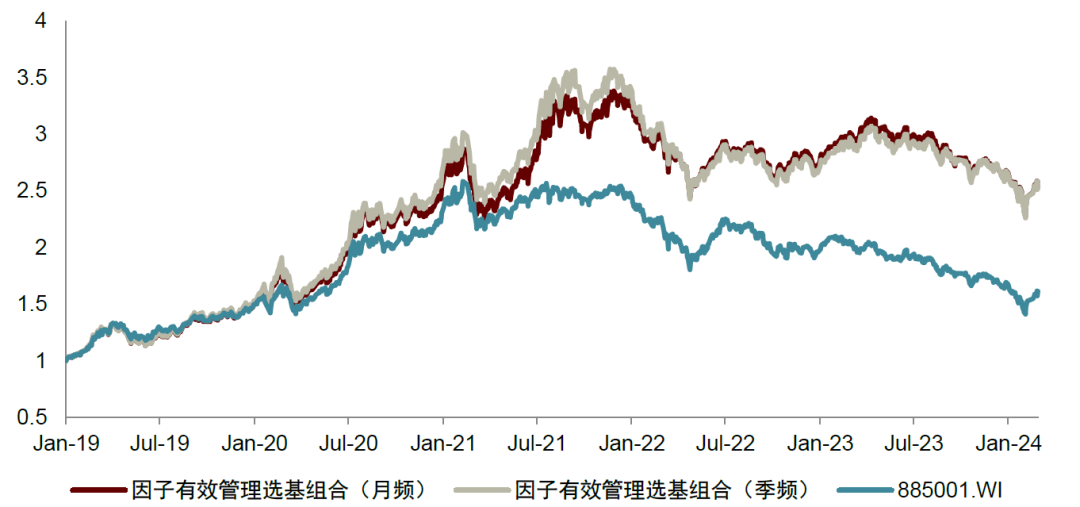

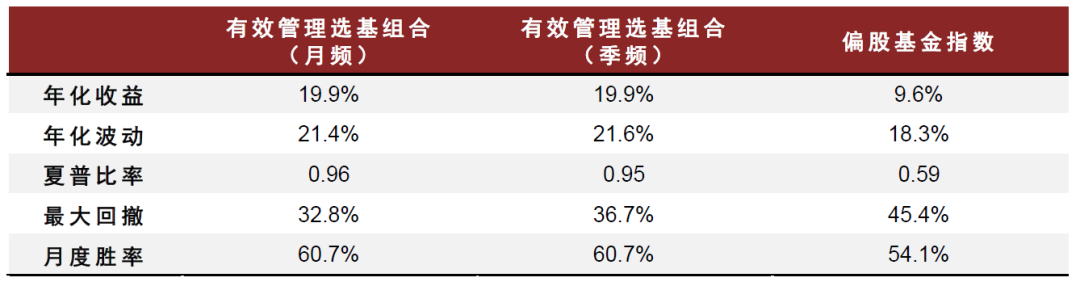

按照上述方法构建的基金组合称其为有效管理30选基组合。我们分别测试按月频及季频调仓组合表现。从组合净值表现来看,有效管理选基组合在不同调仓频率下的年化收益差异不大,整体上均明显跑赢偏股基金指数(885001.WI)。在测试样本2019.01-2024.02期间,组合的年化收益率均为19.9%,高于同期偏股基金指数的9.6%,超额年化收益为9.4%。

图表25:有效管理选基组合净值表现

资料来源:Wind,中金公司研究部

图表26:有效管理选基组合净值统计数据

注:测试区间为2019.01-2024.02

资料来源:Wind,中金公司研究部

综合选基组合:收益进一步上升

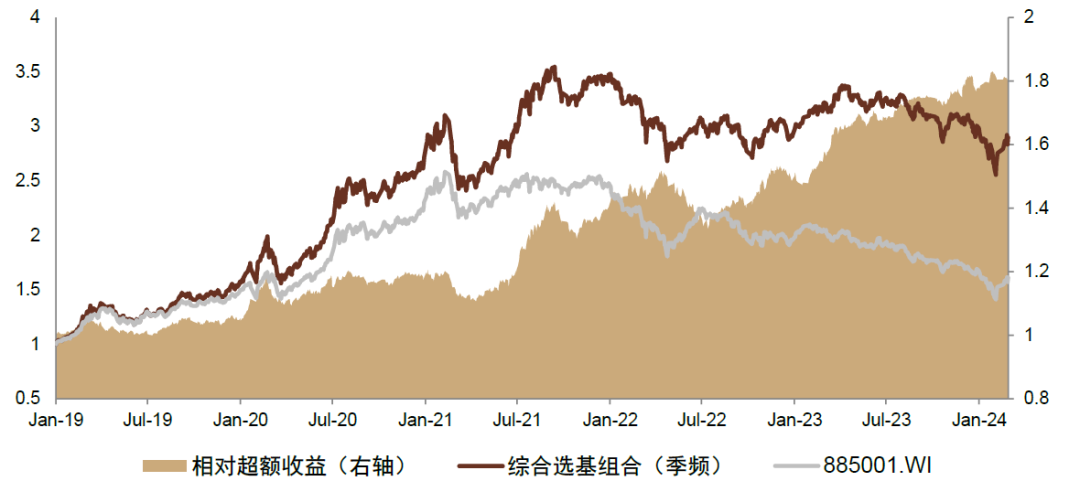

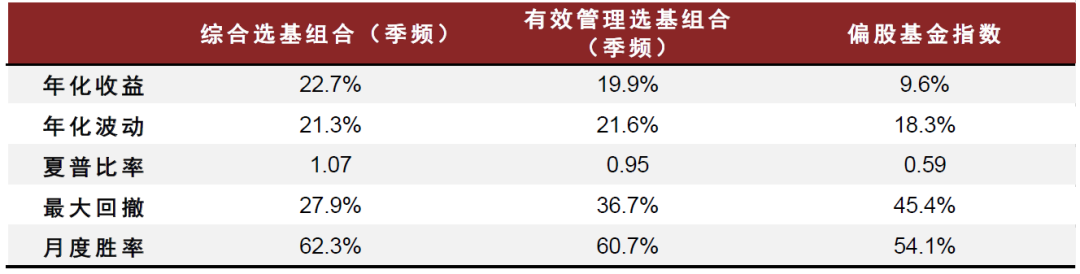

在前序报告《基金研究系列(26):暴露哪些选股因子,权益基金的业绩更易出彩?》中,我们挖掘了10个有效暴露选基因子。结合本篇报告中开发的有效管理选基因子,我们尝试复合两类选基因子的信息,构建一个季频调仓的综合选基组合。

回测区间2019.01-2024.02内,综合选基组合的年化收益率均为22.7%,相对同期偏股基金指数年化超额11.9%;组合夏普比率1.07。综合选基组合优势更多体现在风险控制上,其最大回撤27.9%,相较有效管理选基组合36.7%的最大回撤有较大提升。同时组合月度胜率62.3%,也有一定优化。

图表27:综合选基组合净值表现

资料来源:Wind,中金公司研究部

图表28:各类选基组合净值统计数据对比

注:测试区间为2019.01-2024.02

资料来源:Wind,中金公司研究部

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。