作者:尽调帮主,好投学堂专栏作家

定性部分:

团队简介

公司成立于 2022 年 3 月 24 日,成立满2年。

C总:暨南大学经济学博士、CFA,头部券商私募股权12年从业经验,金融科技公司创始人科技人(金融互联网营销细分龙头)。

同时下设 5 个投研, IT。

打野刀和复活甲

①技术要素:

多头:

全市场选股,剔除高风险和最小流动性的股票;

单票不超1/500;

与中证1000做风格对齐;

日换手10%左右,年30-50倍(可叠T0)。

空头:

中证1000期货对冲;

100%对冲;

不做基差主动管理,最小年化基差策略。

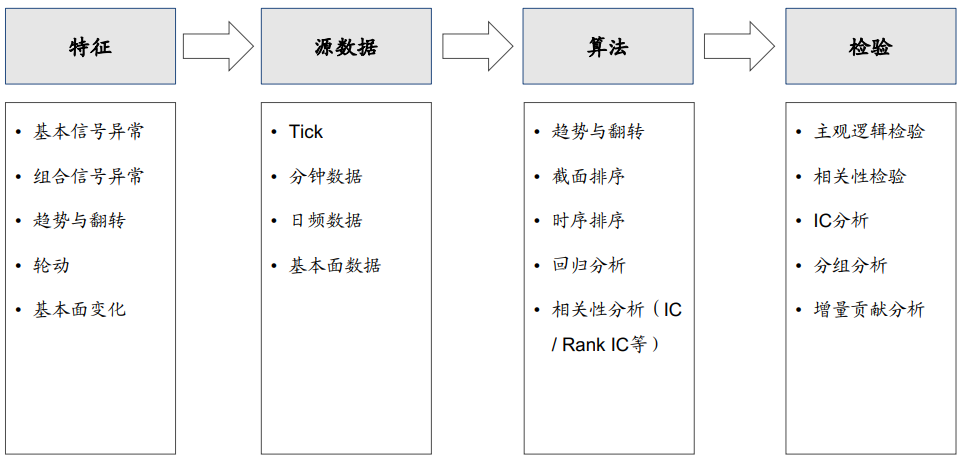

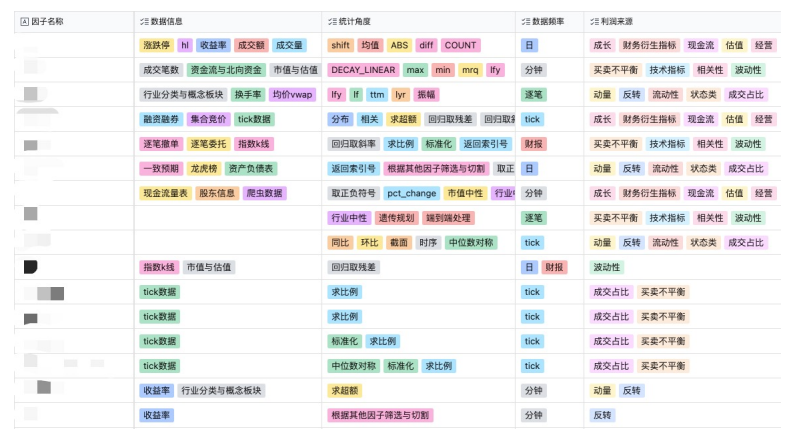

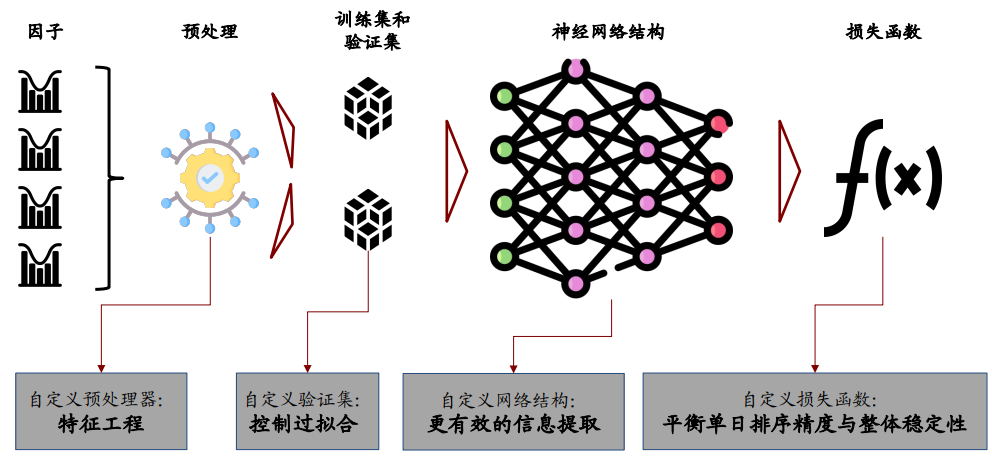

②因子模块:

以提取特征为目标,以主观逻辑为基础,以数学为抓手

全自动化的因子生产流水线系统:

因子生成器:

为因子生产提供上下文;自动化生产任务编排;自动化弹性伸缩,基于云服务多任务大并发。

因子分析器:

自动生成20多个维度分析报告并归档。

精细化管理的因子库

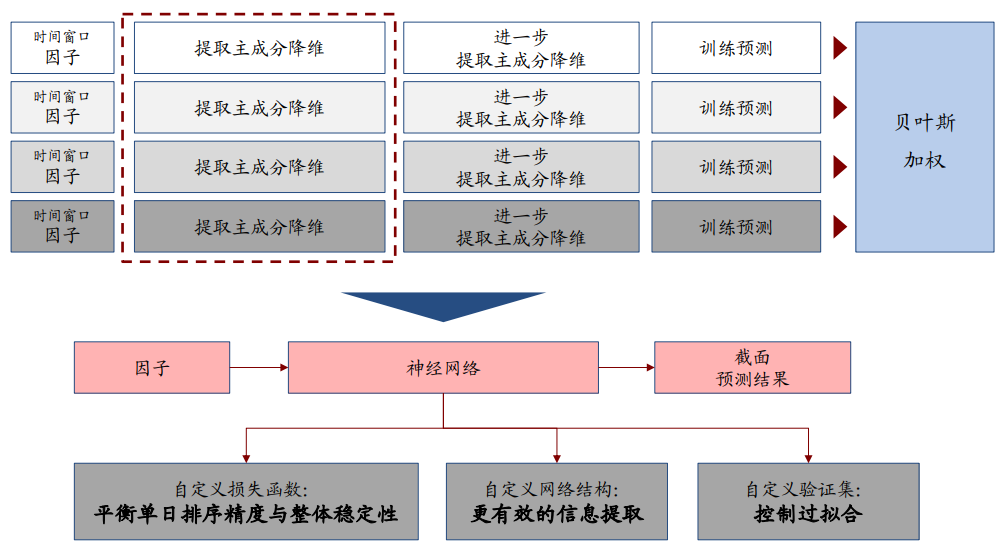

③预测模型

从分阶段模型向端到端模型演进:

改善预测精度,提高Rank IC;

整合模型结构,提升训练效率,为后续迭代创造条件。

白盒化神经网络,模块化网络结构设计,精细化调优——兼顾模型灵活性和一体化模型带来全局化调优的技术优势。

定量部分:

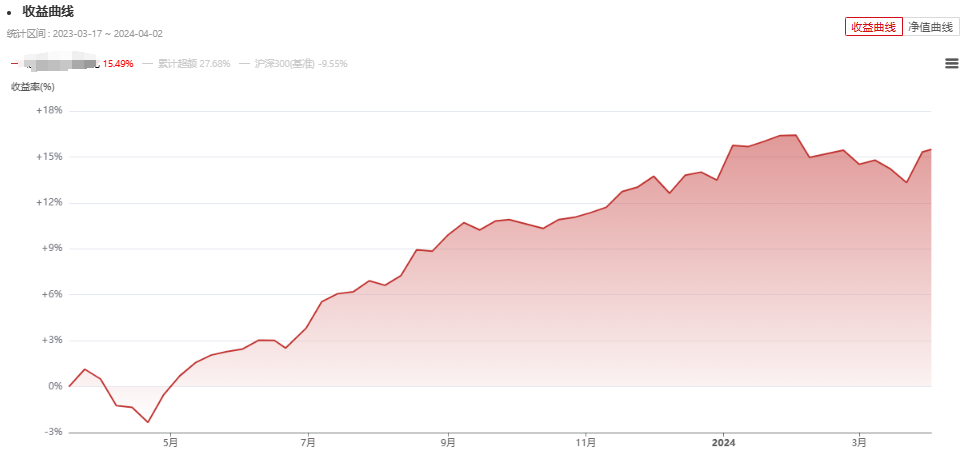

业绩曲线和绩效指标

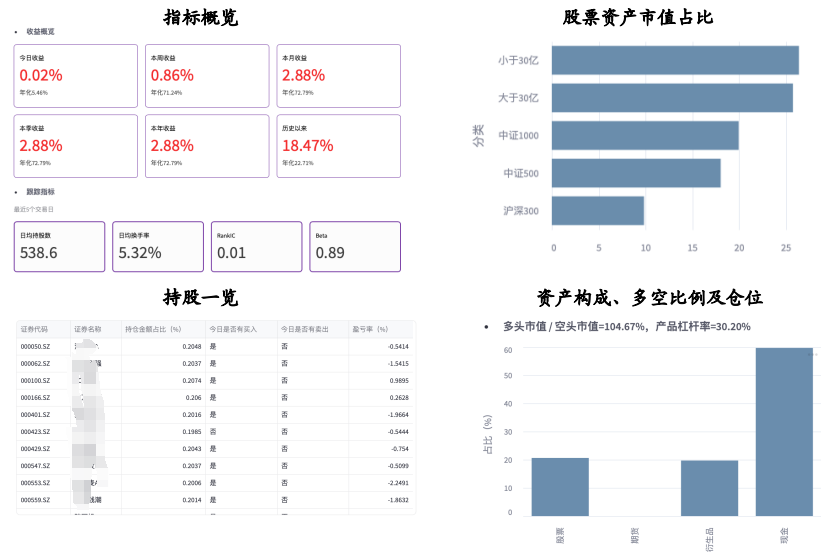

中性产品主要跟踪业绩净值曲线时间区间:2023-03-17 ~ 2024-04-02

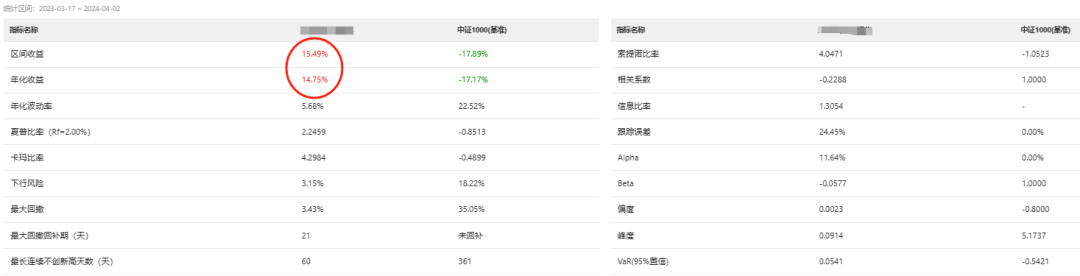

【绩效指标】

产品开跑于2023年3月17日。上线以来取得区间收益15.49%,年化收益14.75%。

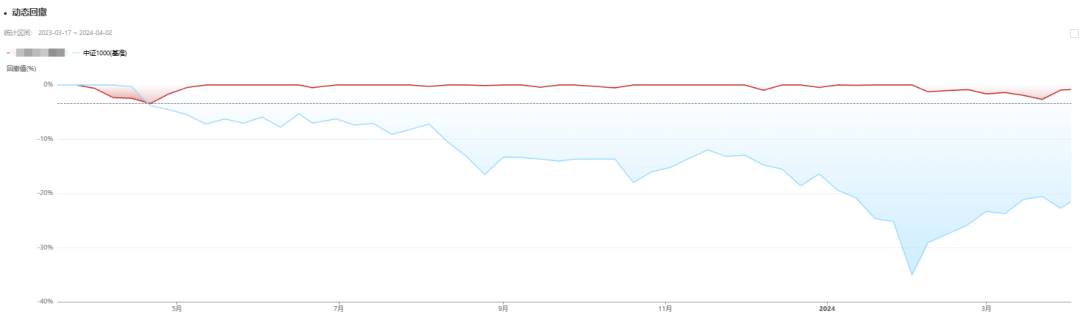

【动态回撤】

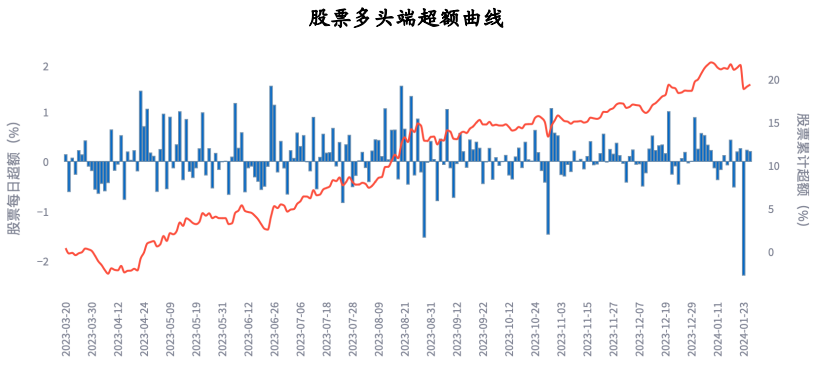

从动态回撤上可以看出,

最大回撤出现在2023-03-24~2023-04-21,当时主要是因为市场走中特估行情,拉大票,这段时间指数难以追踪导致的。

其次是2024-02-02~2024-03-22这一段时间,在1-18 和 1-23 出于基差贴水走阔至历史极端值,同时选择主动降仓到20%。直到春节节后回来2-22基差收敛到 6~7% 的时候,才把仓位加回来。

目前还在回撤修复中,春节后至 3 月中旬的回撤主要是模型本身在选股风控模型受到春节前的极端行情的余波影响。这段时间持仓比较均衡,在市值暴露上偏大票,并且预测环节的预测精度表现不错。

其他时间段均将回撤控在一个点以内。

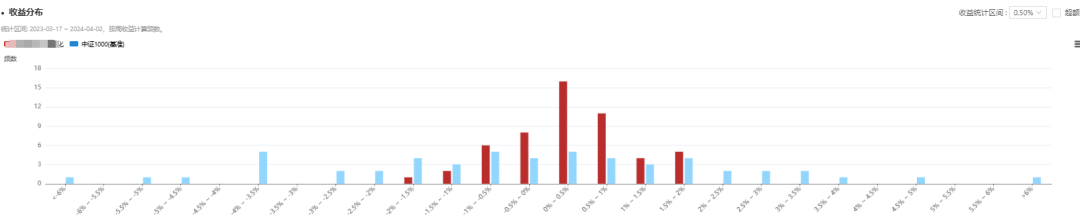

收益分布

【月度分布】

2023年10个月份获取收益13.49%,2024年开年至今保持正收益1.76%。

【收益统计分布】

周度分布上,主要是集中在-1.5%-1.5%之间,单周亏损超过1.5%的情况极少,单周收益超过1.5%的情况偏多。

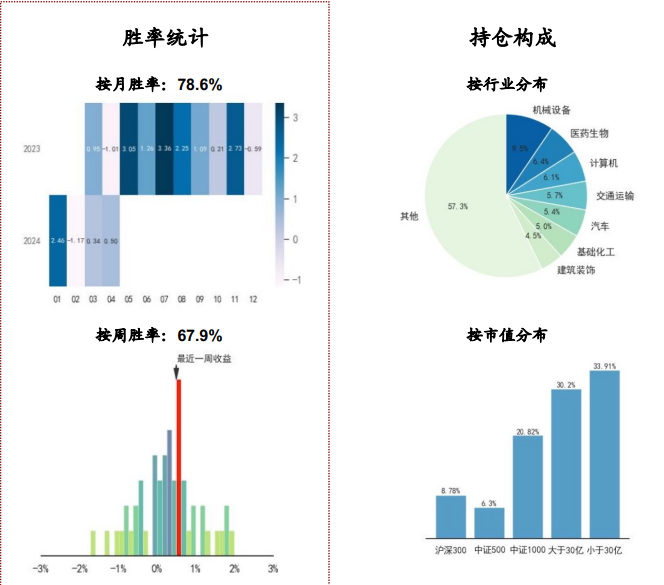

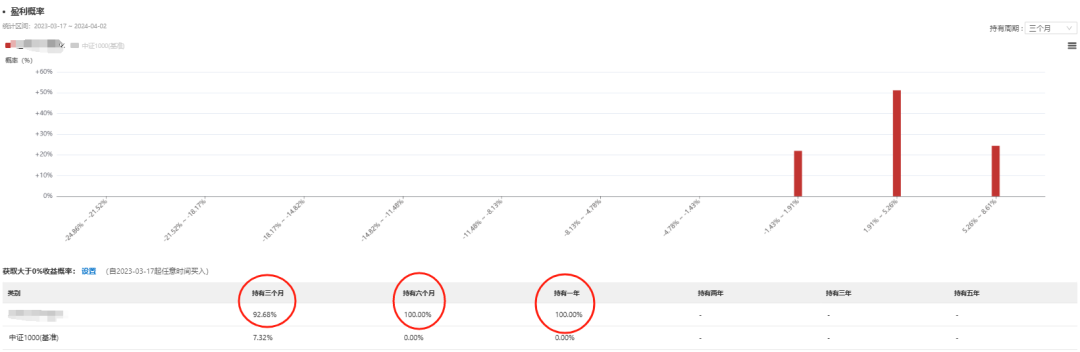

胜率分析

基金胜率越高,投资人按照固定频率查看净值时,看到正收益的概率越高,基金持有体验越好。

1-周胜率

周胜率达过67.92%,有近七成的周度统计都是正收益。

2-月胜率

月胜率达到78.57%,有近八成的月度统计都是正收益。

3.盈利概率(3、6、12个月)

以上分别是在任意运行时间进入该产品,持有3、6、12个月正收益概率分别是92.68%、100%、100%。

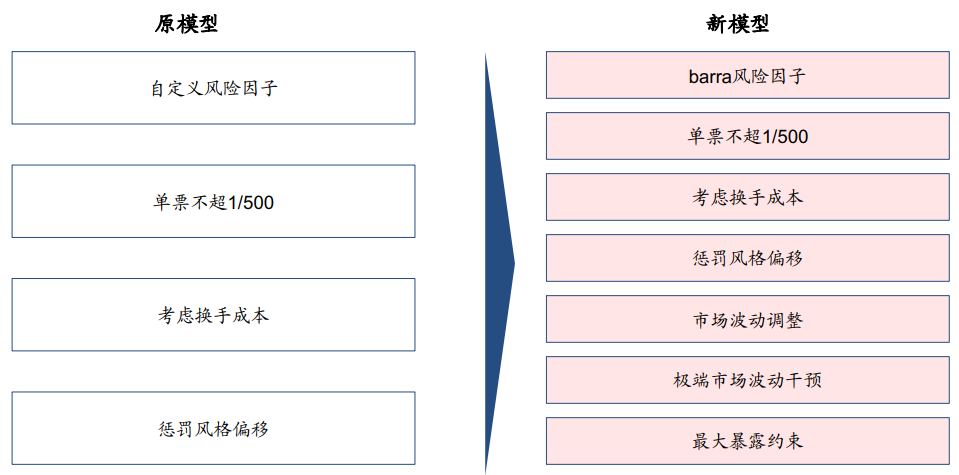

风控:没钱也要穿的铠甲

更强可解释性和更细致的风险控制模型(3.21模型进行迭代升级):

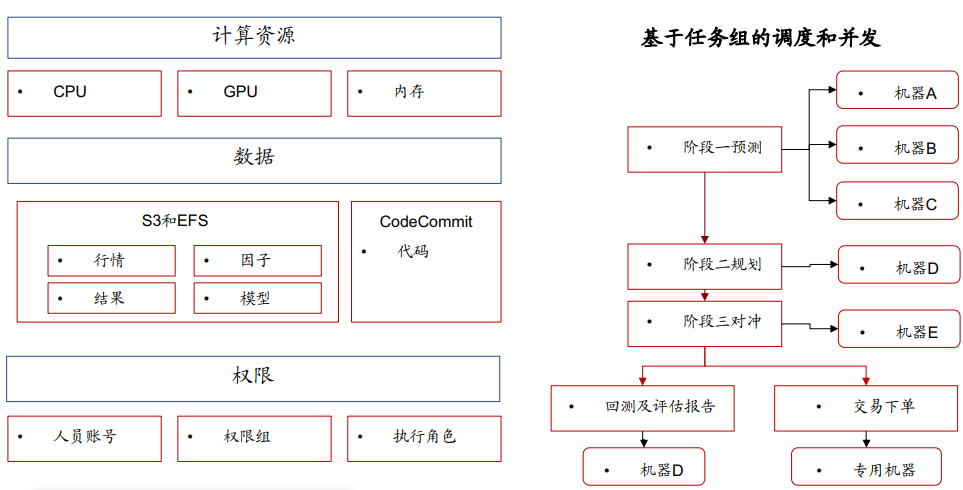

利用亚马逊云原生资源,提供了灵活安全的开发和运行环境,大幅度提升了开发效率和安全性。

尽调看法

该管理人位于广州,同时旗下也有软件公司提供运营调度支持科技公司在运作,投后服务相对到位:

IT系统数据高度开放,投资者可看底层资产等信息。

团队不做因子筛选,更充分获取全部市场信息,同时剔除了高风险和低流动性股票,间接减少小市值暴露。同时团队在3.21对模型进行了迭代升级,是在年初1月份已经完成迭代的版本,一直在模拟盘实时观察,近期将其上线。新上线模型在过去一小段时间里,每日收益明显优于原有模型。并且目前的规模还比较初期,在要素表上体现的费率还比较有竞争力。

可以保持关注。

END

☆免责声明:历史业绩不代表未来收益,仅供参考!