作者:六禾致谦

题图:六禾致谦微信公众号

我们对过去16年A股市场估值做一个回溯:两个数据,一个特征。两个数据分别是风险溢价和分红收益率;一个特征,就是周期特征。

这张图反映了2008年8月1日到2024年3月22日的估值数据。蓝线是沪深300的收益率,红线是十年期国债的收益率,绿线是风险溢价。16年的时间跨度,周期是比较明显的。

「风险溢价」,我们在图中标了几个高点,比如说2014年年中、2016年、2019年初和今年的2月2日,这四个比较突出的高点位置。过去16年,按周度的数据计算,风险溢价的中位数是4.86%,市场50%的时间分布在3.4%到5.78%之间,3月22日的风险溢价是6.36%。

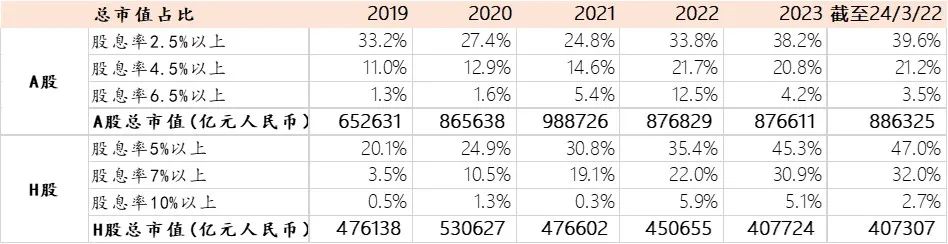

「分红收益率」,我们在1月份的《年度思考:熊市的好处》里面也谈到了这个问题。过去三年,无论是上市公司还是投资者,对资本的利用是更节约了。分红收益率的变化,我们A股用了三个数字,2.5%、4.5%和6.5%。

2.5%,大约是十年期国债收益率水平;4.5%,最近中国平安把保险资产的收益率预期从原来的5%下调到了4.5%,有很强的象征意义;再上一个台阶就是6.5%。而港股,对应美元利率水平,我们设置在5%、7%和10%。

显而易见,2019年到2023年的五年时间,股息率明显提高了。以A股为例,2.5%以上股息率资产的市值占比从33%到了38%,6.5%以上股息率资产的市值占比从1.3%到了4.2%,这是一个显著变化。

港股的变化更大,2019年,5%以上股息率的资产占比是20%,到2023年底,提升到了45%。

我们同时看到,今年3月22日相比去年底,A股股息率6.5%以上,港股股息率10%以上的市值比重显著下降,说明今年以来,股息率更高的资产得到了市场追捧。

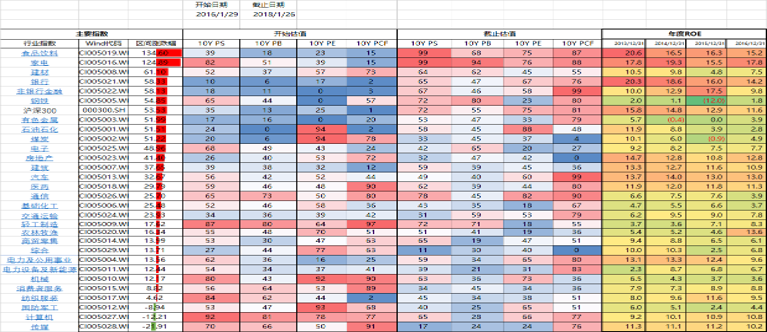

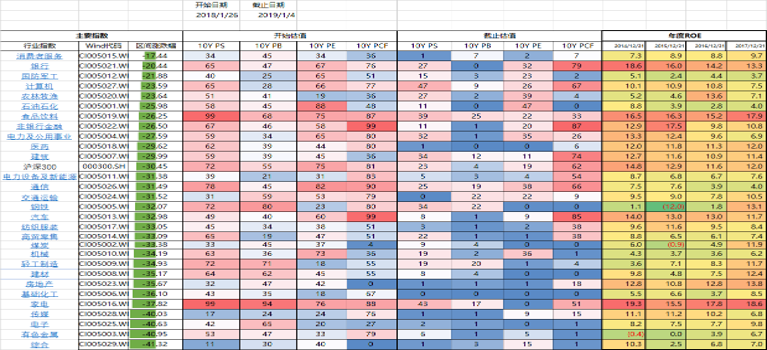

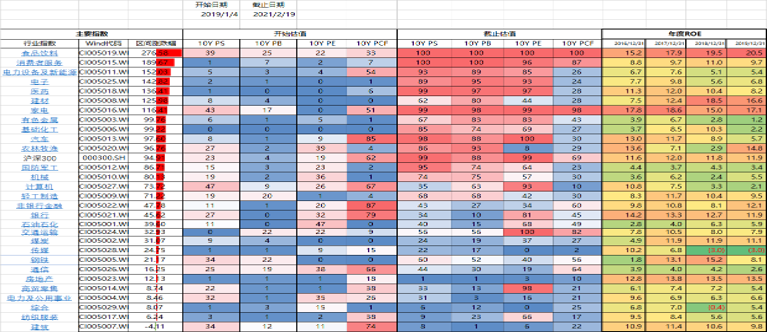

最后,我们看一下「周期特征」。过去16年,8轮小周期,揭示了一个朴素道理:估值贵了市场就会跌,便宜了市场就会涨。

以下是最近4轮小周期的复盘

2016/1/29-2018/1/26:便宜的在涨,贵的在跌

2018/1/26-2019/1/4:贵了都跌

2019/1/4-2021/2/19:便宜了都涨

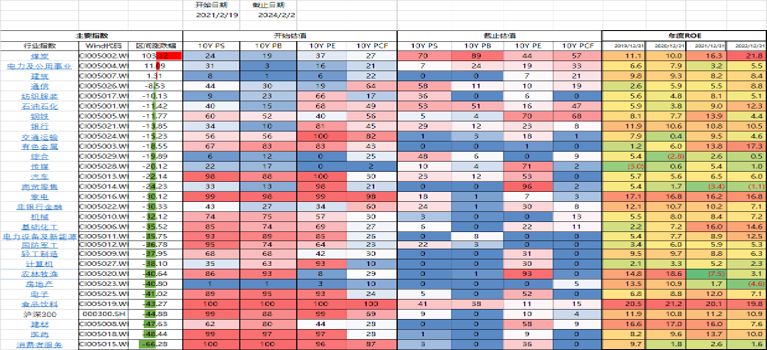

2021/2/19-2024/2/2:便宜的在涨,贵的在跌

基于以上对估值的思考,我们有三个可能的结论。

首先,鉴于市场调整时间足够长,调整幅度足够大,风险溢价回到历史高位附近,经历过两个标志性事件,这很可能意味着,从估值角度看,熊市已经结束了。钟摆趋向回摆,债性趋向股性。

第二,考虑到美元降息的逼近,中国无风险收益率也会进一步降低,高息资产占比如此之高的情形,难以长时间维持。

第三个就是估值分位低、盈利改善的行业存在较大投资机会。

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。