作者:Sharpe3 alliance

题图:Sharpe3 alliance微信公众号

周天例行咖啡厅写文,开始之前,和一个客户见面聊了一会天,客户问我有没有低波类的资产推荐,针对近期N多客户类似的问题,正好写一篇文章梳理一下。

我聊下来大部分客户对于低波资产的定义简单就是:赚不错的投资收益,且曲线波动平滑向上,但这个预期前几年是有可能实现的,但未来肯定不存在于资管的可购买品中。

市场有两类服务方,一类是顺着客户的想法,客户想买啥就推啥,而我们更擅长做后者,站在认知更超前的角度纠正客户的投资行为,视线不在后视镜而在于道路前方,逼客户去买一些曲线看起来没那么完美的产品,接下来说下目前看到的几个大的误区:

1. 低波=pure alpha?

从收益分布的角度来说,大部分客户能接触到的低波资产是大部分时间收益分布在正收益区间,而极少部分分布在很负的区间的策略,这类策略比如说期权策略,统计套利类策略,我们很容易因为一些事件就把一类策略扫进垃圾堆,当年23年的“危机alpha”——CTA策略和碳酸锂/股指暴涨事件后的商品/股票期权策略都是类似,而又因为近期收益性价比很高,把一些策略捧上神坛,比如股指套利及ETF套利。

而传说中的pure alpha则是可以定义但可望不可及,普遍存在于各家机构的高频自营,核心高频alpha策略中,在近两年和管理人的沟通来看,能有这类策略的机构数量及单位容量是在快速的下降,原因很简单,策略会在某一天断崖式的不赚钱了且挖掘到新的有效策略的成本是几何级的提升。

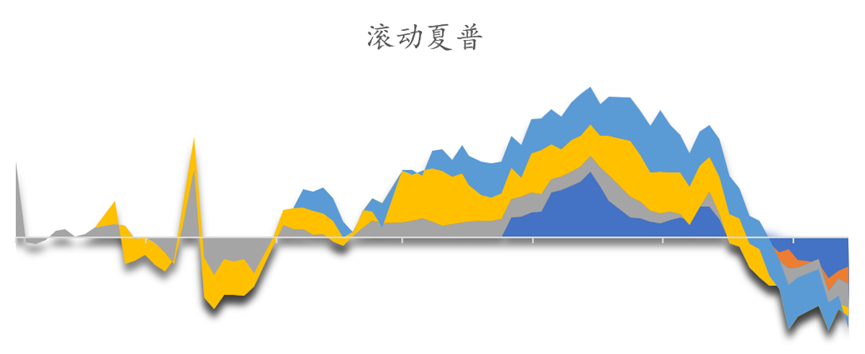

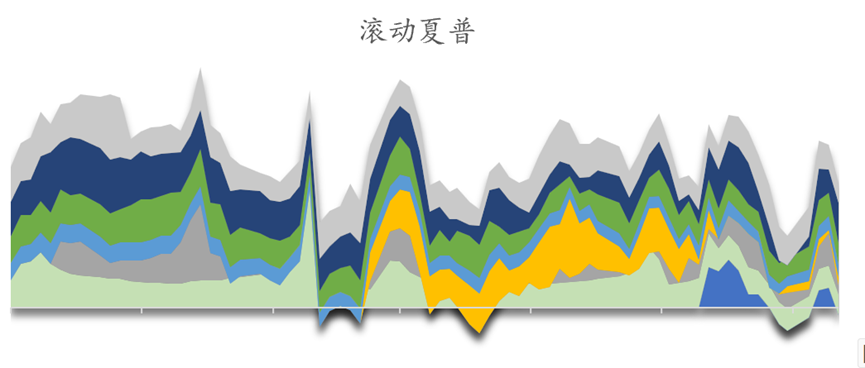

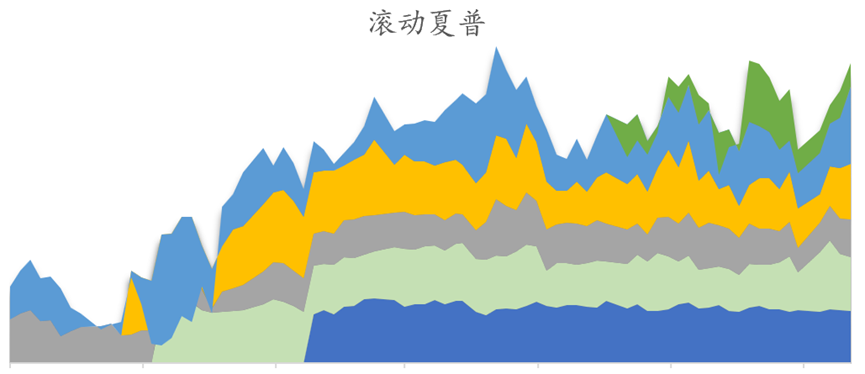

下面放几个我们低波FOF不同分组类别的子基金滚动夏普图:

第一个分组很明显是一些依赖于市场环境的子基金的滚动夏普表现,普遍存在于股指策略,期权策略以及市场中性策略等,在适应的环境阶段,短期滚动夏普很高,但是在不适应的阶段,滚动夏普就开始往负值转移(无风险收益率3%)。

而第二个分组则是对大的市场环境依赖度没那么重,但对于管理人自身alpha能力要求比较高的策略,比如说T0,高频,产业链套利,混合套利等策略,但近两年来看,即使部分子基金因为策略失效,已经剔除了,整体的滚动夏普还是处于一个每半年下降一个台阶的状态,这两年以来,这类子基金的半年滚动年化已经不断从平均8%快速下滑到了4%左右。

最后一个分组则是一些单品,比如说一些已经封盘了的核心策略,以及一些另类赛道的策略比如说内外盘套利,复杂衍生品套利等,目前看,因为本身赛道不算热门的原因,还维持了比较可观的收益率,但是普遍容量不足且定期会失去一些额度(策略失效)。

相信大部分客户理想中的结局是找到最后一个分组,但我们真的能客观的定价及预期收益么?

2. 定价及预期?

机构和高净对于收益定价的理解有非常大的偏差,机构对于产品收益的定价往往是一个大概的pure Alpha加上短期市场beta对策略应有的增益,前者是策略目前应该能拿到的技术性红利,后者则是未来从同类策略的平均值或者一些风格收益中可以提取出来,是市场环境适宜这类策略交易做的加成,我们聊下来的感受是,大部分客户并没有这个锚,那评价过往业绩的含金量就无从说起了,拿23年时的指增超额举例,23年全年中证2000跑赢中证500大概13%左右,按我们的模糊定价来看,指增超额中大概有13%*0.8(自定义系数,具体逻辑可以私下沟通)的收益来源是市值下沉等风格收益(具体得看管理人的策略逻辑及风控尺度逐一评价),如果一个管理人的全年超额是15%,那简单的来看可以理解为10%的风格alpha+5%的pure alpha,所以延伸到24年指增超额的预期,那就是4%的pure alpha+投资者自行预期的风格alpha收益(市值下沉,行业偏移都有可能)。

此外,业绩报酬计提方式,频率及流动性条款等也对投资者的风险收益结构以及退出时能留存的收益会产生很大的影响,但往往投资人反而会忽略净费后的计算以及收益风险是否对等的计算,单纯看待费前的收益曲线。

所以,在高波上亏钱,大部分转移到低波就是解决方案了么?

3. 低波是解决方案吗?

二级市场资管常常需要解决的问题既是相对收益问题,即在大环境向好的时候,大概率能获得超越通胀的收益,又是绝对问题,即在低谷的时候能保存住本金,我一直很认可一句话,在正确的时间持币是有巨大隐含收益率的,在危机时大家都清空了筹码,你有着更厚的资本去底部下注,就能获得长期的超额收益,但关键是在危机发生时,你得勇敢的不断持有风险资产,所以如果着眼于2~3年的布局,低波显然不是解决方案,还记得16,17,18年连续三年的投资困局,同样是权益及CTA轮番被打脸,18年一样的一群客户不断的搜寻低波类资产,但很快在19,20,21三年,各类策略却获得了可观的收益回归,也许当今的环境及周期和过去不尽相同,但相同的却是各类策略及资产的周期性特征。

所以,相比找寻低波,找寻有可回归性的绝对收益型产品更加的靠谱,当然这个逻辑肯定是会被反驳的,比如说拿一堆年化8%最大回撤2%的曲线来回击,有这种收益率的低波资产为什么要去选择一个收益并不高但回撤到5%+的产品,这种认知的差距其实需要花很长的时间及代价去补足。

为什么骗子总是盯着大学生,那是因为他们刚踏入了社会感受到了残酷和艰难,但短期内又没有充分准备去接受它,那么骗子就会带着一个精心包装的糖果找到他们——一条完美的曲线。

配置及风险识别能力是每个踏入这个市场的人应该自己建立好或者雇人建立好的能力圈,与其去承担信用风险或者道德风险去追求一个仅仅比定期存款高一些些的资产,不如放弃追逐,回归本源。

4. 放弃追逐,回归本源

放在我们自身管理低波FOF的时候,其实每类资产都有对应的市场环境以及尾部风险。

当你不允许一个人犯错的时候,那他也就做不对任何的事情,比如说最近一直有投资人问我们过往一年多为什么要在低波组合中加入一些给了巨大负贡献的指增及CTA敞口,逻辑其实很简单,唯有资产配置才是免费的降波午餐,拿的是短期的波动换取的更长期的稳定性,从长期的配置逻辑来说,不管是权益还是期货在当前的分位数上,都是具备很高的配置价值的,至少底部相对清晰,敞口的配置不光是引入了一个低相关的正收益期望波动项,更在某些情况下,对冲了一些套利策略的尾部风险,比如说近期CTA敞口就对冲掉了部分统计套利以及产业链套利子基金的亏损。所以,相比一味地找寻第三个分组的子基金,不如通过资产配置的形式将几个分组统一起来,再引入一些敞口,以短期的波动加大换取长期的收益回归性以及稳定性。

长期想在市场上赚钱的投资人,现在应该做的并不是不断地追逐管理人的尽调。而是需要不断地去提升认知,筛选服务方。在根本上你不理解一类策略的风险来源/收益来源,尽调次数的提升及频繁更换子基金并不能提高你的全年整体配置收益率,在这个pure alpha越来越稀少,挖掘成本越来越高的市场情况下,能提供优质产品的新管理人也是占比越来越稀缺的,更不用说能持续赚钱的策略往往都是优先自营和利益相关方,往往我们不断的挖掘反而会不断地内卷到3.的问题中所述的骗局,不断在高位进入低位退出,选到了一个又一个的幸存者。

5. 如何找到配置的进入时点

拿CTA策略举例,可以参照我们2.9号写的这篇文章中的逻辑“曙光将至——CTA底部显现”,在一个有回归性的策略领域,从滚动夏普的持续低位入场是大概率能拿到好的结果的,那选择完策略如何选择具体标的呢,可以从一些特殊事件中筛选,比如本次指增超额的崩盘中各家管理人投研的主动选择结局及过往的超额及风控情况,然后近期CTA反弹期各家不同策略子基金的净值回复/过去一年的磨损情况等来看出哪些是策略真实有超额和可回归性哪些是随机性很强的。

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。