作者:衍生品实战派

题图:衍生品实战派微信公众号

一、引子

因为量化崩盘的事情,DMA这个小众策略以能加“4倍杠杆”而黑红出圈。

2月28日市场放量下跌,很多人把DMA当作罪魁祸首,呼吁有关部门能够将其取缔,逼着ZJH当晚科普。

甚至还有部分小作文,魔幻的把30年国债收益率的快速下行,强行推锅给量化DMA的调仓买入。

最后的结果是,监管明确表示,要控制DMA杠杆,提高适当性管理。

而事实上,绝大多数人根本就不知道DMA是啥,今天我们就来聊一聊,DMA究竟在赚什么钱?它又是为什么能够在一周的时间里跌走40%?

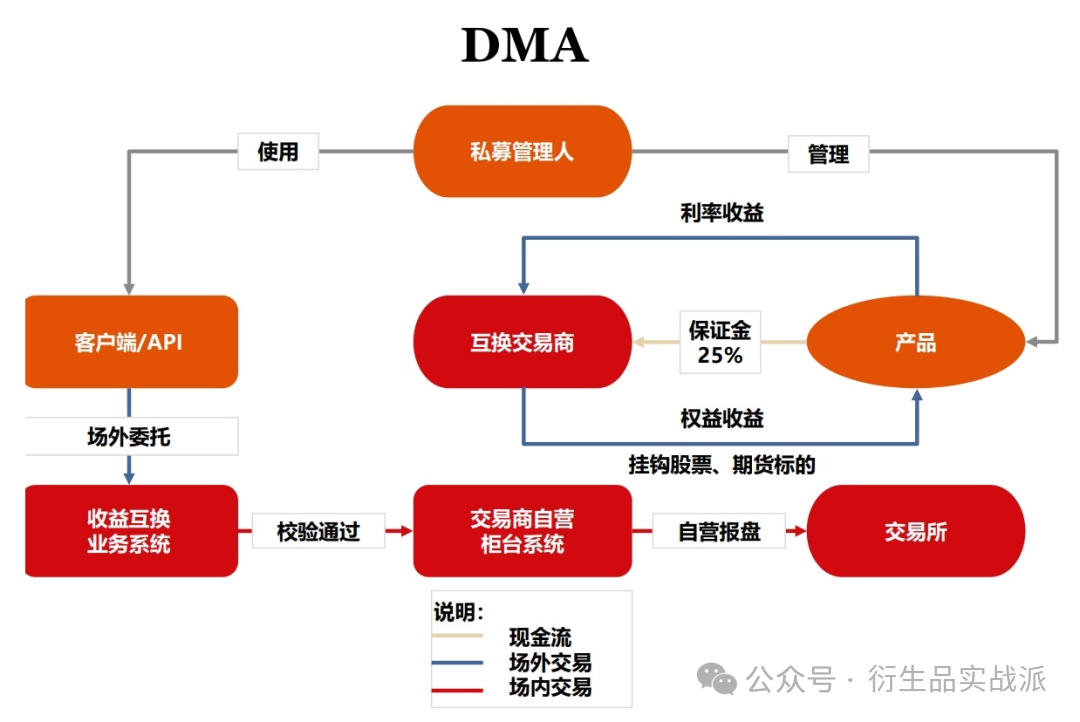

二、揭开DMA 的真面目,仅仅是一种交易执行方式。

DMA的全称是DMA-SWAP。

DMA是Direct Market Access,直译为“直接市场准入”。它是一种交易执行方式,并不是特定策略。它允许投资者或交易者通过某些平台或机构直接连接到交易所或其他市场进行下单和交易。这种模式可以减少中间环节,提高交易的速度和效率,降低交易成本和风险,同时也可以保护交易者的隐私和策略。

SWAP就是收益互换。投资者缴纳保证金后,向券商借钱,由券商代买股票(包括指数、ETF基金等)。券商获得了出借资金带来的无风险固定利息收入,投资者获得了券商代持的权益资产的盈亏。固定的资金利息收益和浮动的权益资产收益由此完成了互换。

收益互换本质上是一种场外衍生品交易,由交易商代劳交易,投资机构是没有办法进行直接、高效、快捷进行的。

这时候就需要接入DMA系统,实现投资机构以像场内一样的完成频繁的场外交易。

拿二级股票市场打比方,最初都是你要买股票,都是打电话给红马甲帮你下单,而现在,你可以在app上直接下单。

而DMA也类似,它让投资机构能够直接按照自己的策略通过收益互换的方式进行交易。

来源:中信期货研究所

收益互换在国内的发展历史比期权还要长,2012年就开始试点,中间一度限制,而到了2021,出台了全新的收益互换新规,DMA由此登上历史的舞台。

在DMA之前,投资机构融资加杠杆的需求是通过AB款收益互换完成的。但是在监管方看来,AB款本身是很不透明的,不能及时发现隐藏的风险,因此在收益互换新规中禁止了AB款。

投资机构总是会有融资加杠杆的需求,而且还是很合理的需求。在监管看来,既然融资需求是刚需,那就堵不如疏,我要明确规定你只有在个别情况下才能够通过收益互换加杠杆,也要规定你的每一笔交易都要透明,都要报送向监管机构,根据国外成熟市场的经验,DMA方案刚好符合这些要求。

三、DMA 为什么会成为中性策略加杠杆的代名词?

原因是在2021年的收益互换新规中,也只有波动相对稳健的多空中性策略才被允许加杠杆。

如果是多头策略,挂钩的是个股、窄基指数、信用债,那么必须缴纳100%保证金,完全不能加杠杆。

而多空中性策略,通过同时持有多头和空头头寸来对冲市场风险,从而试图获取超越市场平均水平的超额收益。它把主要风险进行了对冲,风险敞口较小,因此破例被允许使用25%保证金交易。

但即使如此,也要符合如下规定:

A:多头和空头挂钩的标的需要过去一年相关系数达到80%;

B:多空互换的股票标的分散,数量不少于50只,单一股票得名义本金不得超过多空对应名义本金比例的5%;

C:多头收益互换名义本金与空头收益互换名义本金的比例不低于80%且不高于120%;

D:挂钩宽基股票指数及其产品,无对应期货品种的,向单一交易对手方收取的保证金比例不得低于50%。

因此,DMA为什么会成为中性策略加杠杆的代名词?因为只有中性多空策略才符合如此苛刻的要求。

如果你是生产茶杯的,你的茶杯利润高,销量高,你的第一反应肯定是拼命招工人,增加生产线。

量化私募也一样,既然我这个策略回撤小,盈利稳定,那我肯定有加杠杆的需求,4倍的收益,不加才是傻子。

要说中性策略加杠杆的风险,那时候的管理人最多能想象到现有的回撤幅度增加4倍,肯定能觉得能承受。

至于说中性量化一周跌40%,那是概率10亿分之一的事情。

四、微盘DMA的崩溃是怎么发生的

另所有人都没料到的是,这10亿分之一概率的事情真的发生了。

多个事件叠加,合成谬误,最终导致了这一场毁天灭地的大火。

1、史无前例的大盘三年连跌是小概率事件;

2、弱势市场下,私募量化抱团微盘股,策略趋同,交易拥挤,是小概率事件;

3、大盘下跌,雪球在自媒体的疯狂围攻下自我实现,集体敲入,是小概率事件;

4、下跌之下,中小盘股指期货贴水飙升,是小概率事件;

5、贴水环境变化导致大量量化私募产品平仓,引起踩踏,是小概率事件;

6、官军救市,只拉大票,微盘流动性极度恶化,加剧踩踏囚徒效应,是小概率事件;

7、为减少踩踏,监管要求量化私募不能净卖出,断了平仓逃生的最后一线生机,是小概率事件。

当多种小概率事件同时的发生的时候,DMA才最终陷入了火场,巨亏40%,亏掉了过去一年辛辛苦苦的收益。

这些事件同时发生的概率有多大呢?洪灏说是10亿分之一,200年一次。

试问,再牛逼的量化模型能预测到该平仓不能平仓的情况吗?

四、尾声

过去三年的市场非常艰难,但是量化的表现却一骑绝尘,秒杀主观多头。所以,量化的原罪就是,悲喜和广大股民不相通。标题党当道,当需要找一个替罪羊的时候,量化、DMA真的是再适合不过了。

标题党:量化一周亏掉一年的收益

真相:主观多头从年头亏到年尾,腰斩比比皆是。

标题党:雪球投资者雪球血本无归;

真相:并未到期的雪球产品随着指数上涨重新接近敲出线,依然有机会拿到本金和敲出票息。

所以,在这个自媒体喧闹的市场里,你看到的并不是真相。至于背了骂名的DMA,绝大多数人根本料不到它根本就不是什么策略,而只是一种交易执行方式而已。

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。