作者:达白话

题图:达白话微信公众号

据不完全统计,本周量化策略的表现,尤其是量化指增产品,已经大幅度突破了最近五年指增策略单周的最大跌幅和超额回撤。

在很多客户对行情已经感到绝望的时候,更是对量化策略第一次有了质疑,更不要说追高进入某些DMA产品的话,回撤可能还没有真正结束。

撰写这篇文章的目的,希望很多客户不要仅仅因为这一周的回撤,片面地否定量化策略的底层逻辑。但更希望能够正确地揭示,以目前量化策略的主流方法论,在现有的行情下,这样阶段性的阵痛,也是大概率要承受的阿喀琉斯之踵,需要理性客观来看待。

未来降低预期,重拾信心,找到新的策略方向,可能会成为接下来各位销售、客户和投研的主要关键词。

在本系列的前两篇文章中,微盘都是出现频率最高的关键词,我们从不同角度分析了微盘暴露的诱惑及风险。很不幸在本周,虽然最不愿意看到,但是最担心的事情还是发生了,甚至微盘股的流动性风险已经蔓延至了小盘股。

应该说到今天为止,各种关于微盘股持续性的讨论可以画上句号了,这一轮微盘股主导的行情显然已经结束。

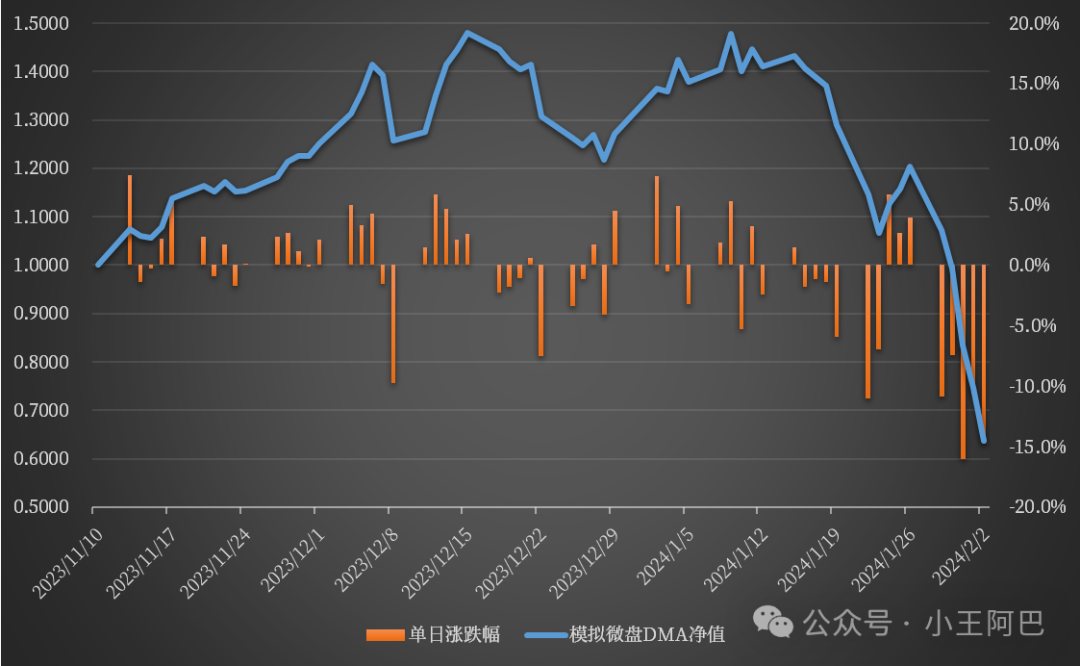

继续更新11月11日文章《玩转微盘股的保姆级教程》里面发布的模拟微盘DMA,截止2024年2月2日,累计收益率-34.98%,最大回撤-58.36%,市值因子终于又重新被大家作为风险因子看待了。

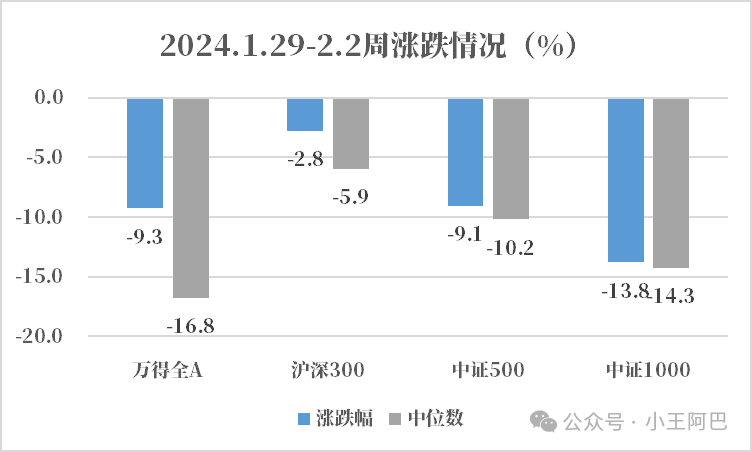

我们来看看在2024.01.29-2024.02.02,仅仅一周时间当中,A股市场发生了什么样天翻地覆的波动?

通过直观的对比可以发现,本周全部A股(沪深两市,剔除ST)的中位数跌幅为-16.8%,大幅度高于流通市值加权的万得全A指数的-9.3%。

包括市值方差最大的沪深300指数,指数涨跌和成分股中位数涨跌之间也存在不小的落差,说明本周全市场权重股的跌幅都明显更小。

而由于中证500和中证1000的市值分布更为集中,虽然指数和中位数差异不大,但结果仍然指向了这一方向。

整个市场都呈现出了对于小市值股票的极度恐慌和避险情绪。

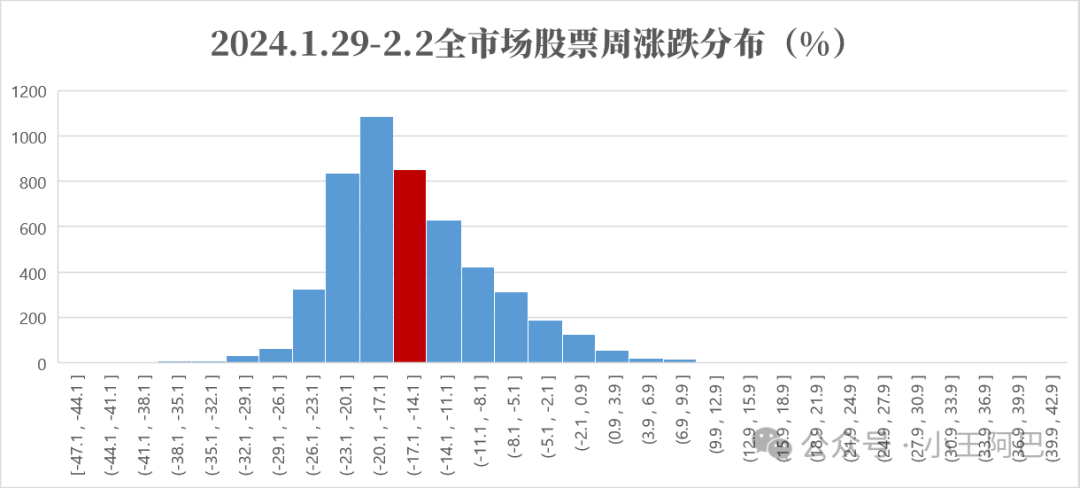

在-16.8%的跌幅中位数之后,仍然有1000+只股票跌幅超过-20%,但在市值<50亿的股票当中,并没有出现跌幅随着更小市值而放大的关联性。

也就是说,这一轮的快速下跌,不仅仅打击的是二十亿市值左右的微盘股,而是同样包括了量化管理人选股更为集中的中证2000等小盘股区域。

一句话总结,300、500、1000指数成分股以外的股票都被精准爆破,只是因为微盘股的流动性更低,这种尾部风险下折价会更大。

核心逻辑依然是过去几年当中,大多量化管理人依赖的成分股外选股,或者说向成分股域外小市值漂移以获取更多超额的方式,正在遭遇史无前例的重大挑战。

究竟从什么时候开始,大家或多或少都被裹挟到,暴露小市值这场“俄罗斯轮盘赌注”的危险游戏呢?

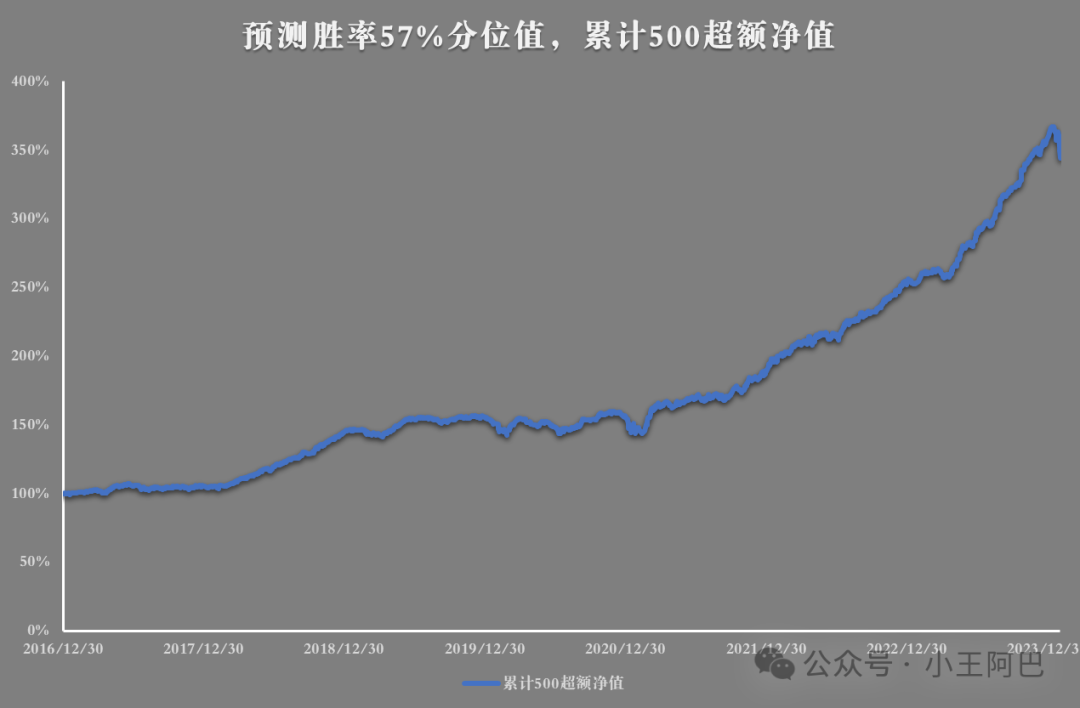

在本系列的第一篇文章当中《主观VS量化:个体的努力,历史的周期》,我们曾经做过一个有趣的假设:

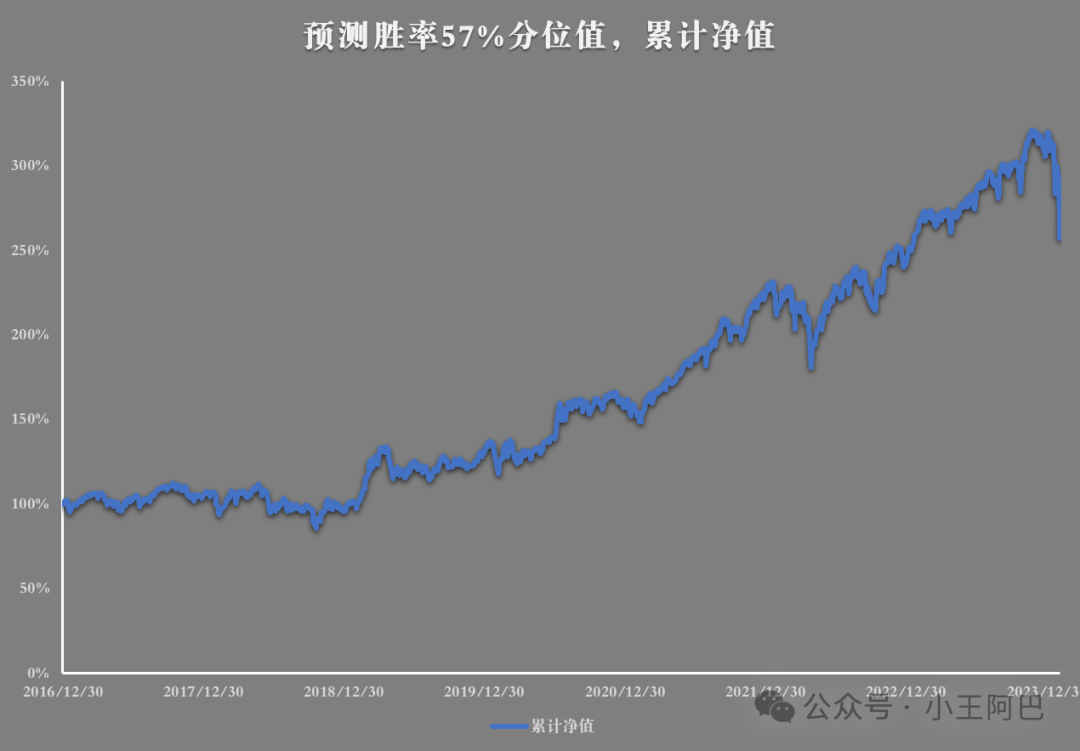

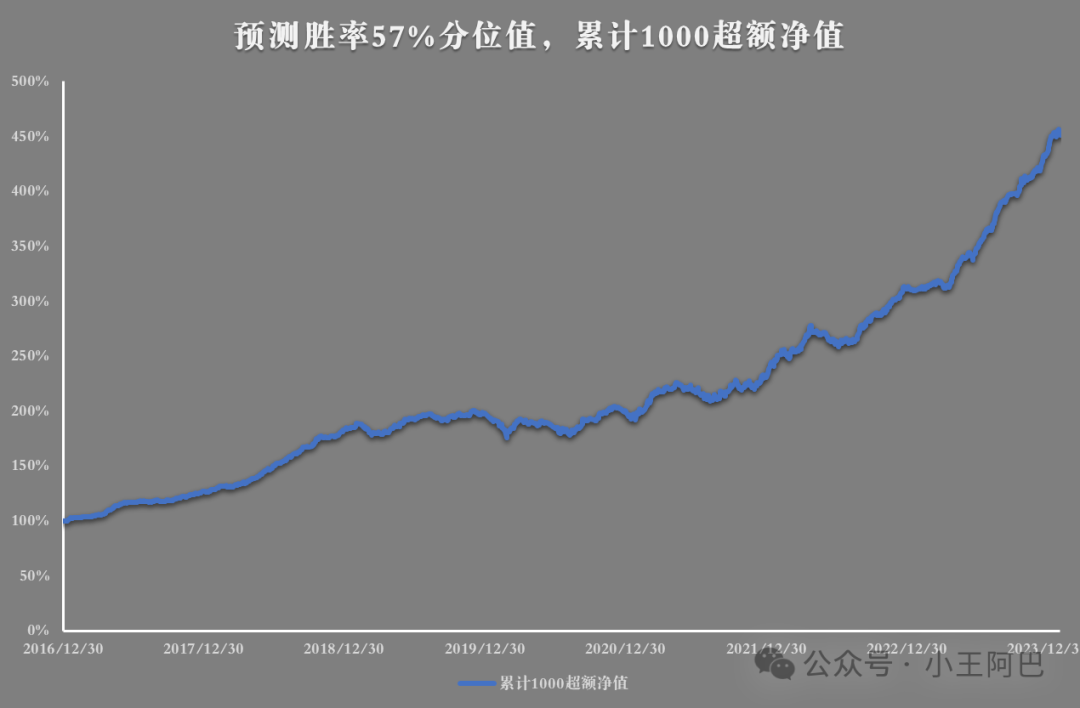

如果一个有效(假设预测胜率57%)的全市场量化选股模型,在不加任何风格和行业风控的条件下,仅仅通过选出所有股票中固定分位的相对表现不错的股票并买入,是否可以获得可观且稳定的超额?这样一个假设的结果,和真实的指增策略表现的相关性如何?

我们可以看到,这条假设的超额曲线从2021年9月开始,斜率变得更加陡峭,几乎一直持续到2024年的1月中旬。

也就是说,在模型本身的预测有效性没有任何变化的情况下,谁率先掌握了全市场选股的这项黑科技,谁就掌握了获取源源不断超额的密码。

而全市场选股的方式,对于市值排名约1-800名的300和500指数成分股而言,均匀地从全市场5000只股票当中进行预测和买入,在大盘/小盘分化的情况下,实则必然意味着小市值的暴露。

当然这是一种简单并且理想情况下的假设,但我们可以通过这种方式,跟踪量化管理人的方法论变化动向:

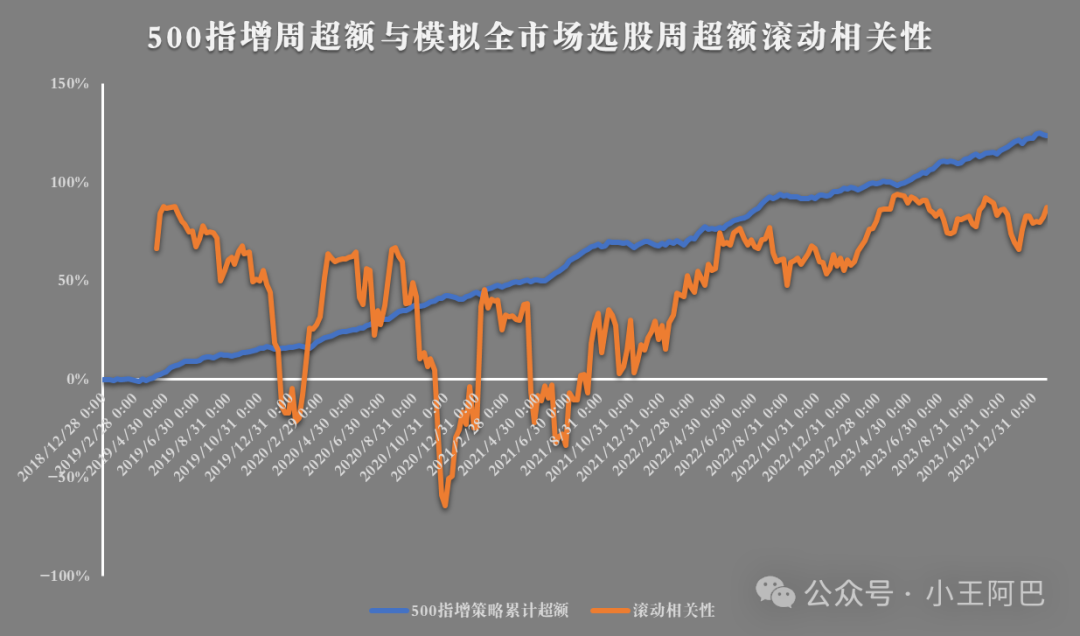

通过实际的全市场500指增超额,和模拟500指增超额的滚动相关性变化,可以看到2022年之前,两者并没有呈现出持续性的高度正相关。

实际的500指增超额要比模拟的超额更稳定,这也意味着2022年前的超额来源是更加广泛的,并不完全依赖选股收益。

而从2022年开始,两者的相关性再度提高之后,几乎再未降到0.5以下的水平,而且在小市值风格瓦解之前,处于历史上相关性最高的阶段。

这也意味着,越来越多的量化管理人,开始依赖全市场选股的方式来获取超额收益,并且在超额表现好带来的正反馈中,持续不断积聚。

于是就出现了这一次,也是金融市场当中最不新鲜的新闻:人多的地方,出现了踩踏。

当然如果模型alpha预测能力越强,策略精细化程度越高,就越有底气可以相对少暴露,反之则需要更多市值暴露,才能维持阶段性的高超额收益。

如果又没有alpha能力,又不愿暴露市值风格,可能大概已经退出市场了。

最后,每逢某个特定策略显现出周期性特征,开始走下神坛的时候,我们应该思考些什么有意义的方向?

未来也不必谈市值风格色变,更要做好的是,真正合理的产品设计和策略特征的适配工作。

如果是同样的全市场选股模型,其实放到1000指增当中,或者仅仅是作为空气指增策略来进行推介,这次带来的预期差就会改善很多:

另外很重要的一点,很多团队之所以把风格暴露作为重要的超额来源,也是因为持续恶化的市场环境,以及量化行业在不断卷“超额”,容易引发恶性竞争,让部分人不得不让步,被迫接受一些有瑕疵的策略存在。

例如对于一个预测胜率只有55%的策略而言,长期来看几乎没有alpha,但2-3年里面也会产生很不错的超额收益:

所以要解决一些根本性的问题,我们还是需要期待更大层面积极因素的出现,包括行业竞争格局的出清,才能够得到彻底的改善和提升。

而对于风险因子,我们永远无法预测,只能尽量保持适度的克制,并且做好应对准备,底线思维和敬畏心永远是最重要的。

只知贪婪或者没有应对措施,很可能从哪里来的回到哪里去,甚至直抵深渊。

如果此时此刻,最后要用一句话展望整个市场和量化行业:

沉舟侧畔千帆过,病树前头万木春。

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。