作者:瓯畔财富笔记,好投学堂专栏作家

题图:瓯畔财富笔记微信公众号

本文以下提到的雪球结构产品,均为自动赎回型期权产品,与雪球论坛并无关联。自动赎回型期权产品属于高风险衍生品结构。

“亏损后,被铺天盖地污名的雪球产品

每逢雪球产品敲入后,各种专注于“洗稿”而不懂专业的媒体和自媒体就蜂拥而至,什么雪球敲入会引发市场巨震,什么客户在雪球上亏了钱而券商就会赚大钱,什么券商故意做亏雪球以方便自己谋利,各种牛鬼蛇神惊世骇俗的观点,不一而足。”

更是有自媒体提到,券商衍生品交易台近期几天赚取了一年的收益。交易台赢麻了。

实事情况是否如此,今天我们来扒一扒近期集中敲入的这几天,交易台在期指方面平仓操作,是赚钱还是亏损。

一、明确票息定价逻辑和交易台对冲底层逻辑:

近几天,除了自媒体妖魔化雪球期权产品以外,也有许多专业大V和机构发表观点,对雪球结构的底层对冲交易进行科普。

我在之前的文章里已经提及:雪球卖方(衍生品交易台)与雪球买方并非对赌关系:

当然,依然需要提到,当前投资人及一些自媒体对雪球结构依然存在偏见或理解误差。例如在今年大跌时,有部分自媒体大肆渲染雪球结构是“最大凶手”。给衍生品交易台与雪球买方投资人贴上对赌的标签。这既不了解雪球,也不了解衍生品交易台对冲机制。可以说在衍生品交易台在指数下跌,但不触及敲入点位时,会买入大量期指,提高自己的“多头”仓位。而在指数进一步下跌,发生敲入时,才会出现“砍仓”期指的操作。这里要说明另一个被投资人和自媒体误解的观点:“交易台希望雪球敲入,这样就不用支付票息”。

瓯畔财富笔记,公众号:瓯畔财富笔记

2023年回顾与新年展望:破局

作为财富管理行业的前从业者,我自然知道,当发生灾难时,投资人和市场舆论寻找到一个罪魁祸首远比寻找自身问题,更能让自己心安。

但这毫无意义,且有害。

最近下跌过程中,雪球结构的集中敲入就是这个“背锅侠”。

在此,我们再回顾一下雪球结构底层交易台的对冲逻辑和票息定价的来源:

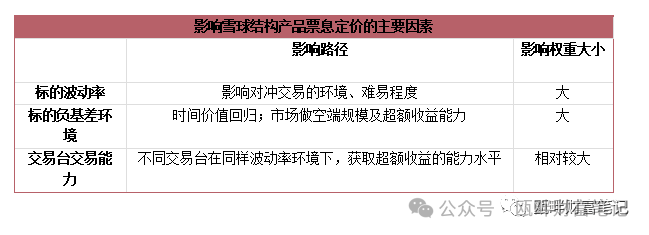

-票息定价的来源:

1、挂钩标的的隐含波动率:波动率越高,则底层交易台越容易通过高抛低吸(可简单理解为网格化交易),做出更多的利润;

2,挂钩标的的贴水(或有):因国内雪球结构产品挂钩标的主流为中证500、中证1000,而国内因缺少对冲手段,因此如中性策略会用IC\IM(中证500、中证1000期货指数)进行对冲,这也让国内IC\IM长期具备贴水,即负基差。早些年,国内也有网络大V对滚贴水策略进行科普和推广,滚贴水策略的前提就是:贴水会在交割日临近时收敛至0附近。除开期指本身涨跌以外,贴水带来额外的收益。

3,现金管理:购买期指自带杠杆,因此会有较多资金留存在交易台账户,交易台可以利用这部分资金买入国债逆回购等,增厚收益,这部分约等于无风险收益率。

知道了这些要素,怎么对票息进行定价呢?

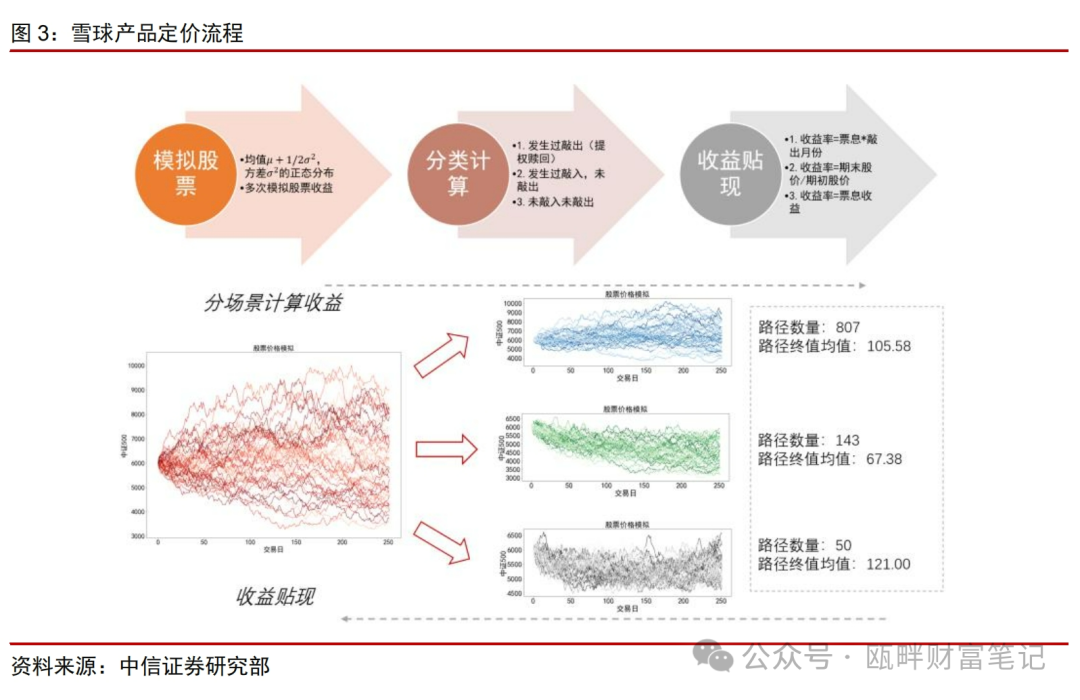

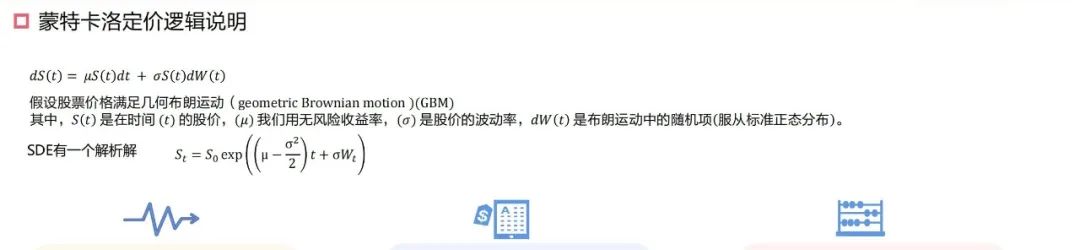

一般而言,票息定价的逻辑,是利用BS和蒙特卡洛模拟进行的:即确定雪球的具体结构(期限)下,叠加预测标的波动率。(实际过程中,后者是需要通过隐含参数推测未来预期参数,需要交易台有主观判断)

即:根据以上这些参数,对未来这段时间标的指数涨跌幅和敲入/敲出/未敲入且未敲出的概率进行模拟。

并将该雪球结构的期望收益(模拟结果)贴现到当前,计算出交易台应该报出多少票息才是合理的。

除此以外,蒙特卡洛也能用在交易台对存续雪球期权进行估值。

-雪球底层交易台的对冲逻辑:

上面提到过,国内常见雪球结构挂钩中证500、中证1000为主。在这种情况下,使用期货指数不仅能起到现货的效果,并且自带了期货杠杆和常年贴水的超额收益。

因此国内交易台大部分情况下,是使用期货指数进行delta敞口配置的。

对于雪球买方,在买入雪球时,即类似做了一个卖put。可能正是因为这个容易大家理解的解释,让大家以为交易台底层是买put的操作。

实际上并非如此:

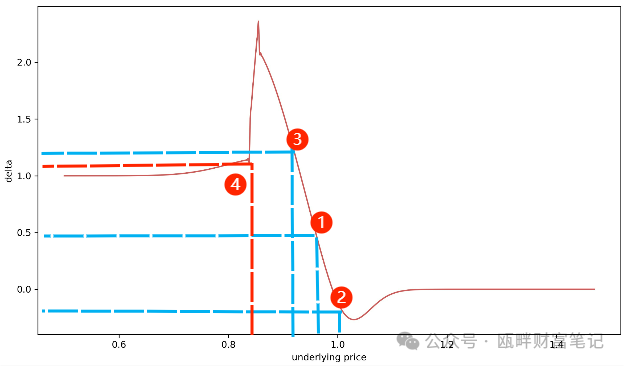

①、交易台会在雪球买方建仓期初(或略跌一点的时候),开始建立一部分期货指数多头仓位(如上图①所示的delta=0.5)

②、若指数上涨,临近敲出,则下调按照delta中性原则,对delta进行降仓,即把之前买入的股指期货多头给平仓掉。

③、若指数进一步下跌,但距离敲入点位尚远,暂时敲入无碍。则会逐步加仓股指期货多头。在实际对冲运行中,delta敞口是可以突破1的。(如上图③所示,delta=1.1)

④、若指数进一步下跌,发生敲入,则理论上需要快速下调delta敞口,直到delta敞口为1。(如上图④所示)

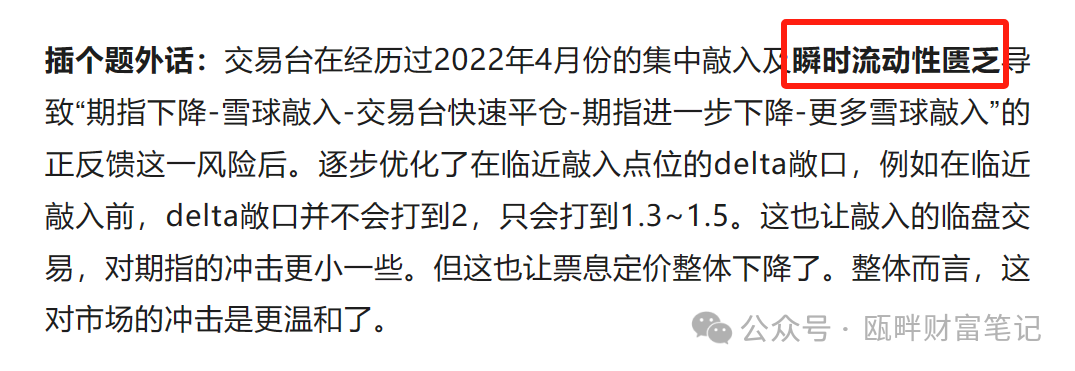

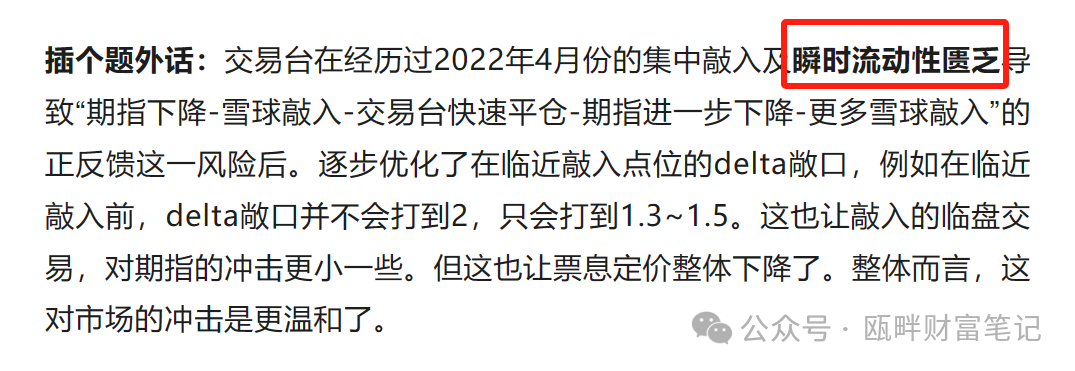

插个题外话(这段话很重要!):交易台在经历过2022年4月份的集中敲入及瞬时流动性匮乏导致“期指下降-雪球敲入-交易台快速平仓-期指进一步下降-更多雪球敲入”的正反馈这一风险后。逐步优化了在临近敲入点位的delta敞口,例如在临近敲入前,delta敞口并不会打到2,只会打到1.3~1.5。这也让敲入的临盘交易,对期指的冲击更小一些。但这也让票息定价整体下降了。整体而言,这对市场的冲击是更温和了。

什么是delta?

可以简单理解为对应标的的期货指数(多头)持仓。

因此雪球是过去2年,市场看多力量的主力之一;

集中敲入会发生什么?(以全额保证金雪球结构为例)

下调delta敞口,按照delta在临近敲入前会做到1.5为例,在敲入后,交易台会将多出对应雪球名义本金规模的50%头寸(0.5的delta)的平仓。在临近敲入前,这些雪球卖方(即交易台),是市场的坚定多头持有者。

因此,只要理解这个,券商交易台希望雪球发生敲入的谣言,就不攻自破了。(题外话:交易台在这时更希望上涨,而非下跌,因为上涨带来很不错的收益,下跌则会面临敞口调整,交易压力并不小)

只有当雪球发生敲入后,交易台会对多余部分的delta进行平仓,把delta敞口维持到1。

delta敞口1是什么意思,简单理解:100万名义本金的雪球,对应100万名义本金的现货指数。

因此,在发生敲入后,指数跌了多少,雪球的买方就承担多少亏损(如果产品结束)。

这就很容易理解了。

如果能理解上面文字内容,就可以明白,雪球交易台是通过概率的模拟,及BS的应用,对雪球票息进行定价。他们赚的是指数涨跌时高抛低吸的利润。

这部分利润,不管有多少,有没有,都会以雪球产品最后的结果而定,支付给投资人相对应的票息或承担相对应的亏损。

讲通俗一点:雪球买方(投资人)不会或者不愿意做指数的高抛低吸,同时他们认为指数并不会大跌,于是交给了雪球卖方(交易台)一笔钱,交易台拿着这个钱做高抛低吸。但投资人希望能提前知道票息是多少,于是交易台对指数未来涨跌做了一个模拟计算,叠加贴水和无风险收益率等参数,给了投资人一个明确的“或有票息”。

①、如果交易台如果对冲不出这么多收益,那么交易台也需要支付这部分票息。交易台的亏损=支付票息-对冲收益-贴水收益-现金管理收益

②、如果交易台对冲出了更多的收益,那么交易台能赚取票息以外的这部分超额收益。

③、如果雪球最终发生了敲入。那么交易台虽然不需要支付这部分票息,但如果在对冲端做亏了,其实交易台也可能是亏的。

再次证明了,交易台和投资人不是对赌关系。也不是买put的底层逻辑。而是波动率上的观点差异(当然大部分雪球买方并不在意这个)。

很多人看到这里会说:交易台对冲怎么能做亏呢?那专业机构的能力也太差了吧?

回到之前这段内容。

我提到了交易台在集中敲入时,需要瞬时平仓较多期货指数多头的头寸。会对期指市场的价格造成影响。因为原定的价格,不一定能卖掉,但因为交易规则所限,交易台又必须在当天就卖掉,那么交易台会做的事情是:挂更低的价格试图成交。

因此导致了上述提到的正反馈。不是交易台没能力,而是交易台受风控规则所限,既不能提前平仓(万一最终没敲入呢),也不能滞后平仓(那指数万一继续跌呢)。

因此实际运行过程中,交易台对delta敞口的调整,一般发生在14:00~15:00和14:30~15:00区间。

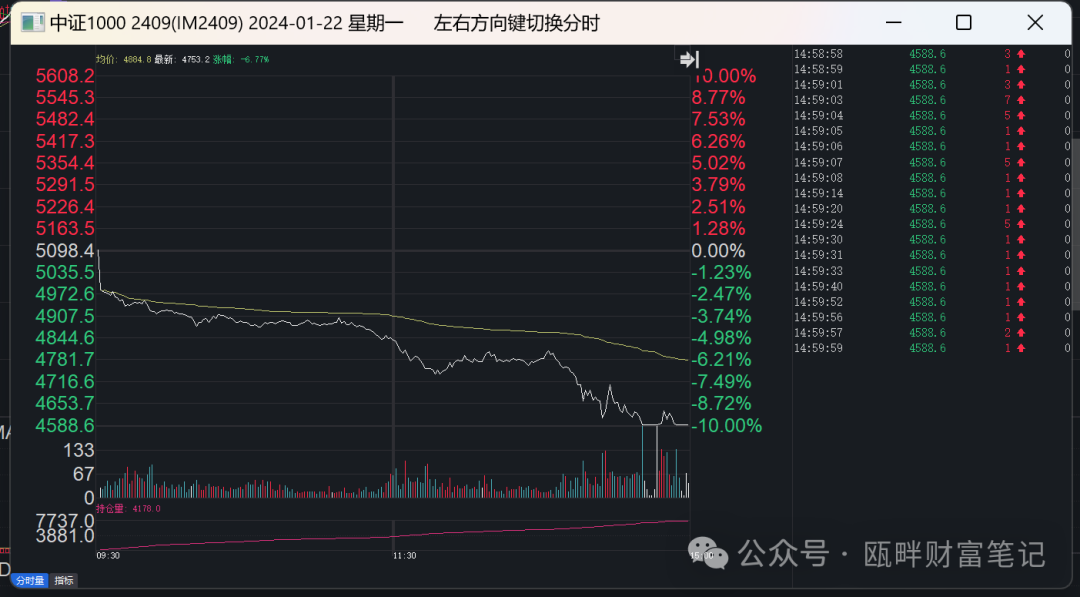

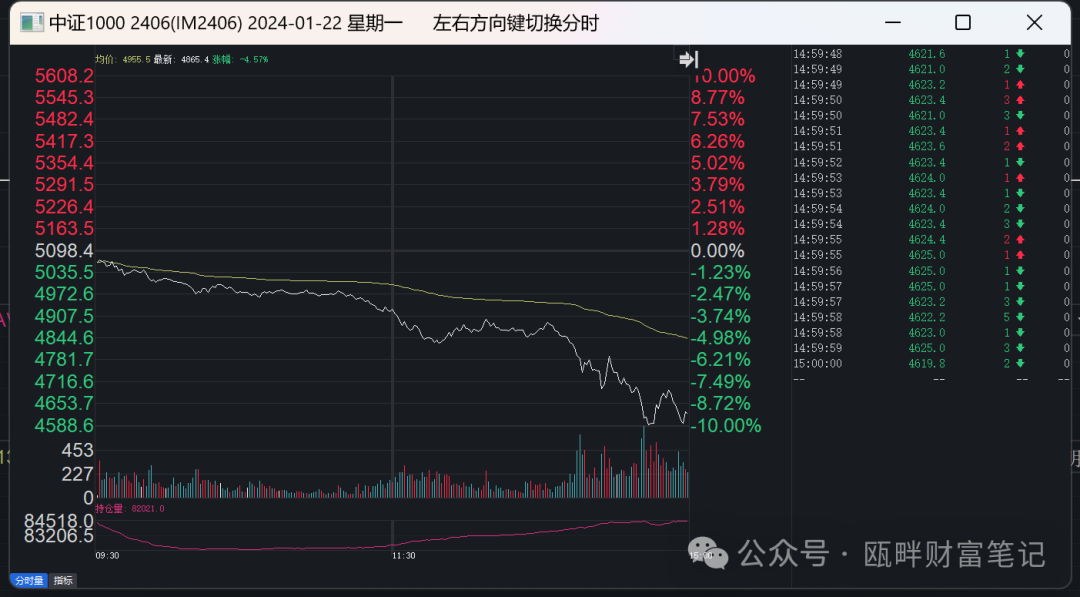

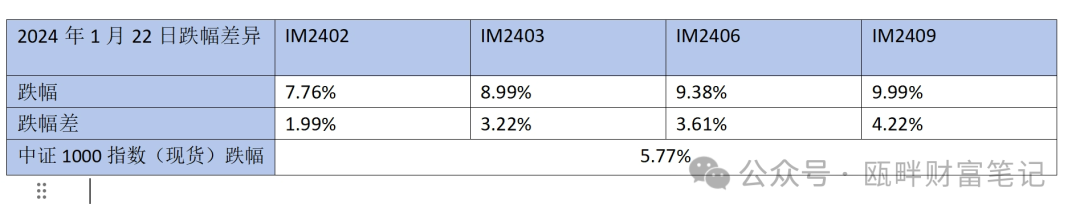

本周一是很典型的例子,中证1000指数收盘跌了5.77%,但IM2409直接跌停了!IM2406也好不到哪里去,跌了9.39%。

————分割线————

二,为什么期指跌的比指数多那么多?

同一天,指数跌了5.77%,但期货指数却跌了很离谱,负基差拉得非常大。

大到什么程度?看下图就可以一目了然。(题外话:有这贴水,谁还TM买指增啊,直接买期指多香。另外,还不得赶紧赎回中性策略啊)

至于为什么会这么大,还是使用这段话:

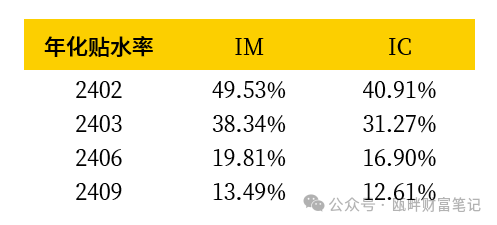

要知道,越是远期的期货合约,往往流动性越差。还是以IM合约为例:

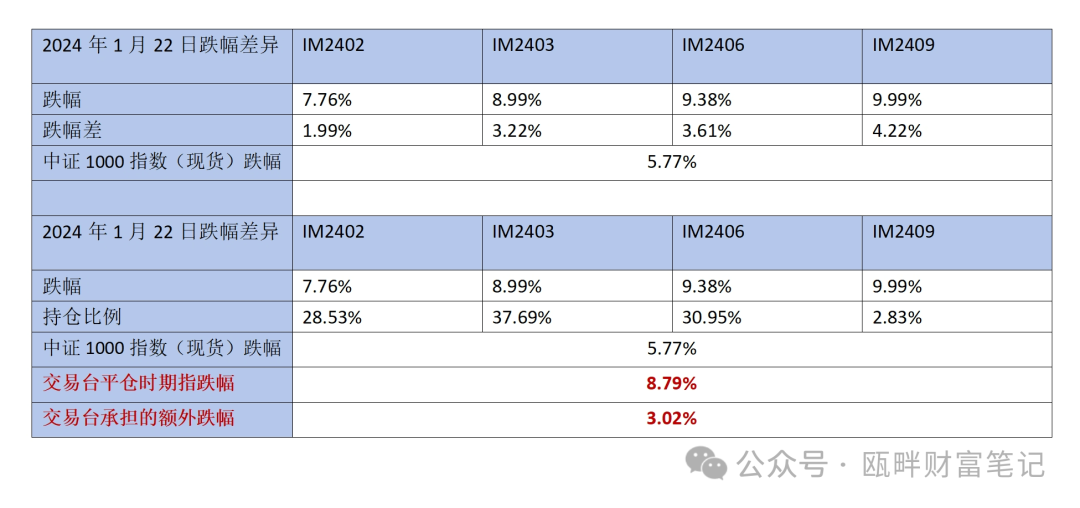

本周一,所有IM持仓的比例为:IM2402占比28.53%;IM2403占比37.69%,IM2406占比30.95%;IM2409占比2.83%;

————分割线————

三,交易台赢麻了?请停止意淫

刚才我们已经讲到,交易台对票息的定价里,包含了隐含贴水的这部分参数。

那么考虑到近月合约虽然贴水更高,但马上临近到期,需要频繁换月,而远期合约虽然贴水少,但不需要频繁换月移仓。

且在贴水较大的当下,买入相对远月的合约,能够锁定未来几个月的贴水,是一个常见的做法。

但交易台也考虑到流动性的问题,因此一般而言交易台不会买入太多2409的合约,但肯定配置了不少2403和2406的合约。

我手头没有精确数据,因此没法分析交易台IM持仓的情况。这里按照上图中金所发布的本周一的IM持仓比例来替代交易台的持仓比例。根据上面的各个合约跌幅情况,按照对应持仓仓位比例计算。那么就可以得出交易台在2024年1月22日,平仓时需要承担的跌幅和额外承担的跌幅:

按照上述设定值,衍生品交易台在本周一,对冲交易时,额外承担了3.02%的跌幅亏损。同样的情况,也发生在2024年1月8日,2024年1月17日和2024年1月19日。(数据就不拉了,有兴趣的自己可以拉一下)

所以:何来交易台赢麻了一说?

自己意淫出来的?

当然,很多自媒体会说:交易台不用支付票息了呀。所以当然赢麻了。

一方面,雪球目前只是敲入,只要还有比较长的存续期如一年以上,还是有一定概率敲出的(虽然历史数据测算出来这一概率确实不高);

另一方面,还记得我第一个板块,是把交易台的票息定价和交易台的对冲底层逻辑,拆分开来讲。

其目的是告诉大家:

-交易台就算没对冲出那么多利润,依然要在雪球发生敲出或持有到期(未敲入且未敲出)时,支付票息,那请问。这部分是不是交易台承担的亏损?

-交易台和投资人的票息及结构的确定,是早在雪球结构下单前,就确定了的。交易台根据概率给票息定价,投资人也可以根据概率去看这个票息是否合理,并不存在强买强卖。

-交易台对冲出额外的利润,是收益;对冲不出来而需要额外支付票息差,是亏损;但在敲入发生时,由于期指流动性的问题,承担额外亏损,交易台也是自己承担的。并没有额外找投资人追补吧?

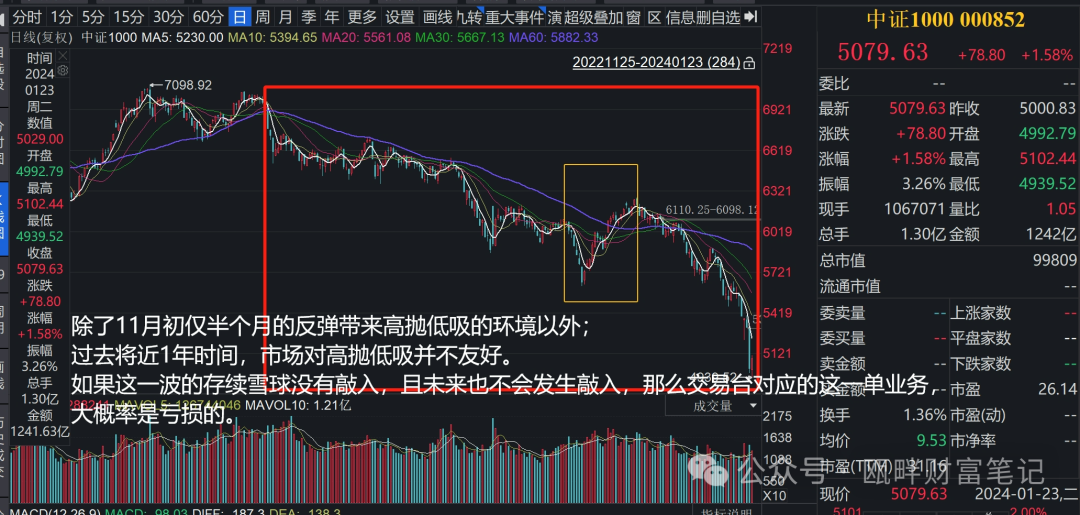

-既然明确了交易台靠高抛低吸赚钱的大逻辑,那么自2023年4月份以来,国内中证500、中证1000指数的环境对高抛低吸策略并不友好

上述文章内容的核心在于:票息和交易台实际的对冲盈亏,是需要分开看待的。这是两个独立的事件。票息是模拟概率推算出来的。交易台实际对冲盈亏是未来指数波动率和贴水及雪球结构出发情况才能知道的。谁都没法在投资前就预测未来。

上述文章内容的核心在于:票息和交易台实际的对冲盈亏,是需要分开看待的。这是两个独立的事件。票息是模拟概率推算出来的。交易台实际对冲盈亏是未来指数波动率和贴水及雪球结构出发情况才能知道的。谁都没法在投资前就预测未来。

对交易台的正名,到此为止。

————分割线————

四,个别自媒体不懂交易台,也不懂财富管理

F总作为财富管理行业的前辈,昨天“温和的强硬派”发表了一篇文章。其中提到的一段描述,我十分赞同。

我以为这就是财富管理和资产管理的最大差别,资产管理总是在追求资产收益率的最大化和最优化,从不用考虑实现方式;而财富管理作为一门研究“人”的学问,关注更多的更应该是产品与个体的匹配,以人的个性为出发点,找到最适合的解法。

温和的强硬派,公众号:瓯畔财富笔记

昨天上海下的雪,是投资者敲入的雪球的雪么?

这一点我在之前的公众号文章中也有提及,有类似观点:

资产管理只关心期望收益(即胜率和赔率);但财富管理还需要增加一个维度,即:投资人持有感受。(胜率、赔率和持有体验)

举一反三,其实场外衍生品的个性化与灵活化,也基本上在这四个象限里开展。本周与一家头部量化私募基金经理沟通时,他坦言:之前认为雪球结构是假把式,很难理解为什么资金会如此热衷。因为从期望收益的角度,雪球并没有得到增强。但实际上雪球,或者场外衍生品的特性,本质上改变了收益分布,对于大部分投资人更加的关注的胜率做了提升,降低赔率。才有了雪球当下的火爆行情。瓯畔财富笔记,公众号:瓯畔财富笔记每周雪球产品报价(2023/3/17)

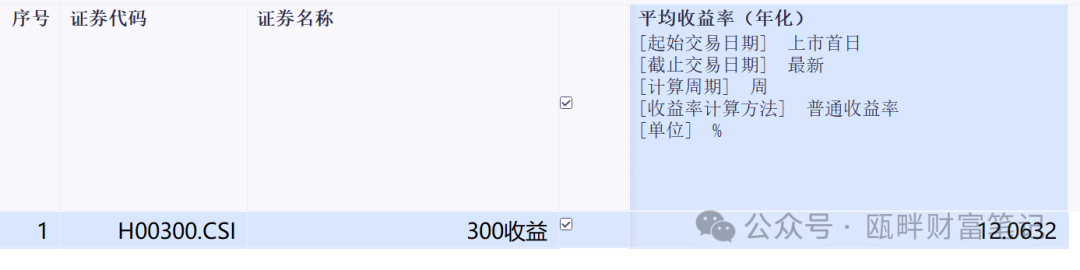

额外讲一句:总是有人拿着主要股票指数成立以来平均年化收益率X%来讲故事,我拉了个数据,沪深300全收益(全收益含分红再投资)自上市首日至今,平均年化为12.0632%。

但,有多少投资人从上市首日,就持有沪深300ETF到现在?抛开投资体验和投资难度谈数据,毫无意义。

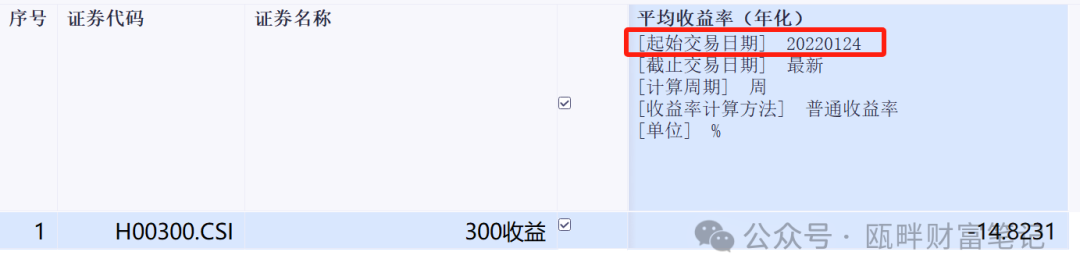

同样是这个指标,过去三年的年化收益率是-14.8231%。

这种数据最容易从销售和过去几年股票多头基金路演嘴巴里听到。

现在问他们时间玫瑰在哪里,一问一个不吱声。

我再额外补充一个之前就发布过的观点:

即使后续指数没有反弹,没法敲出,交易台也有盈利,那么交易台就算赢了这一次,但失去的是大量的雪球投资人。加上私募新规和171号文的落地,雪球规模会迅速减少。

相信衍生品交易台也不会短视到有杀鸡取卵的心态,认为敲入是好事情。就我这两周和衍生品交易员、销售沟通情况来看,一个个嗓音沙哑,目光呆滞,典型的一副被榨干的感觉。同时他们也认为,这一波集中敲入和未来新规落地的严格管理,会让国内场外衍生品整体规模停止增加,甚至减少。

当然,我是多次鼓励大家更多使用场外衍生品的特性、稀缺性进行资产配置的(回看我历史文章就可以看出,我从来不是雪球结构的盲目推崇者)。

如波动率上的博弈特性(国内并没有VIX指数);风险对冲和期权保护的特性;服务实体企业的个性化方案等。

同时,我在上周、上上周的周报里都多次强调:雪球结构是工具,工具是中性的。

试想一下,如果过去一年多,投资人买的是挂钩黄金的雪球结构,或者纳斯达克指数的雪球,或者国内国债利率的反向雪球,都是能获取不错投资结果的。

最后,再送上一句2023年2月份我给雪球结构的话:

——《雪球结构的小思考和大讨论》2023/2/21

呵,小人。

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。