作者:弈倍投资

题图:弈倍投资微信公众号

前 言

“嘲笑3000点,认可3000点,

怀念3000点,目标3000点。”

2024年的开年,上证指数伴随着寒潮收跌在2756点(1月22日),这是让很多投资人猝不及防的。在周末,一张2010年12月28日的报纸又被重新找了出来,上面的标题是:别慌!短线2750有支撑。14年后,我们其实依然可以选择同样的话术:别慌!2750有支撑。但是,需要给这个话术加上条件:科学运用量化投资策略,全方位守护指数增强的超额。

指数增强策略是目前市场上常见的量化投资策略,是在跟踪指数的基础上通过管理人的选股能力,利用量化方式,以期在跟踪指数β收益的基础上,再获取超越指数的α收益的一种投资策略。传统的指数增强策略(Long-only)只能通过做多的手段获取收益,面对市场β下跌或者急剧波动时除了减配相关标的之外并没有更好的方式应对,只能通过超额收益的方式实现相对的少跌为赢。

近年来,随着国内融资融券、期货期权等业务的开展,越来越多的投资工具被利用到指数增强产品线中,用于应对不同的市场环境为投资人创造更加稳定的投资收益。

在此背景下,弈倍“指增+”系列提供了适应不同投资者需求的几种方案。

01

指增+融资融券

以130/30结构为代表的增强型指增

定义

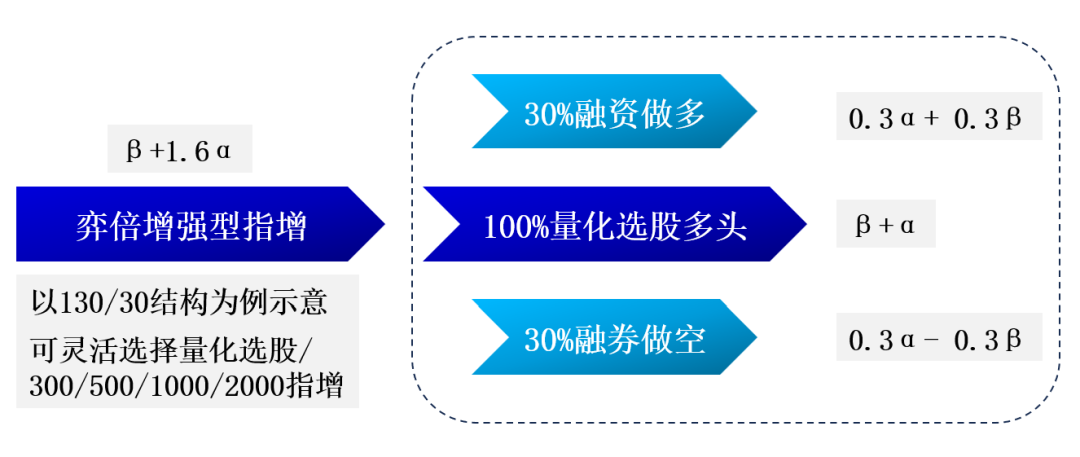

130/30策略是1X0/X0(1X0%多头+X0%对冲)这一类策略的代名词,一种增强型指增策略,结合了指增和多空策略的特点,通过信用户实现融资做多、融券做空以增加组合的灵活性并提高潜在回报。以130/30为例,产品构成是纯多头指增+30%融资做多+30%融券做空,最终投资组合的beta值仍为1,实现了更高跟踪误差下更高的超额收益,适合更进取型的投资者。

参考上图,增强型指增可以在传统指增的基础上融资买入更多预期表现更好的股票,融券做空投资组合中预期表现不佳的股票,从而实现更高的超额收益。可以通俗理解为量化选股多头叠加对冲型的融券多空。以100万本金计算,130/30模式多头持仓130万,空头30万,实际投资效果约等于100万指增产品+30万多空产品。

增强型指增130/30-对比传统指增

1.不同市场环境下适应能力更强,性价比更高:不同于传统指增的只能做多,130/30模式可以更好发挥选股能力的优势,更便于管理人捕捉多头和空头的交易机会,即使在β不利的环境下也有更多的α来源。通过融资融券实现更有效的投资组合配置,使得投资者在β风险不变的前提下获取更多的α收益,预期超额收益更高,以130/30为例:100%多头,叠加30%两倍Alpha策略,大致结果为(β+α)+ 0.3 * 2α=β+1.6α。

2.放宽了一定的策略限制,投资组合的分散化程度更高,便于管理人更充分表达观点,而不是单纯局限于传统指增的风控指标。比如传统的500指增为了减小跟踪误差会选择偏500的票或者在500周围选股,如果有过多的小票持仓是很严重的风格偏移,但是在杠杆指增中则可以通过融券做空小票的方式对齐两端,选股范围更广,最终在没有风格偏移的基础上实现超额收益的增强。

3.资金使用效率更高:以130/30为例,资金使用效率接近160%。在融券新规下,融资和融券均需占用100%的保证金,按照目前市场下担保品折算率一般为60-70%的比例计算,60-70万的保证金足以实现130/30策略所需。

依据投资者个性化的投资需求,增强型指增可以进行更灵活的定制:

1. 可以针对不同指数增强产品线定制,比如300/500/1000/2000/量化选股等分别做增强型指增。

2.在基差有利的行情下也可以把融券多空替换成股指对冲的市场中性策略,也就是可以灵活选择指增+多空或者指增+中性。也可以选择进一步提高融资比例从而提高资金使用效率,比如在当前市场环境下也可以实现的150/50甚至180/80结构。

3. 更激进的投资人可以选择直接使用多头加融资,最大化多头收益放大β倍数。在此假设下,为应对潜在的β下行风险,可以使用期权作为下跌保护的有效工具。

02

指增+期权保护

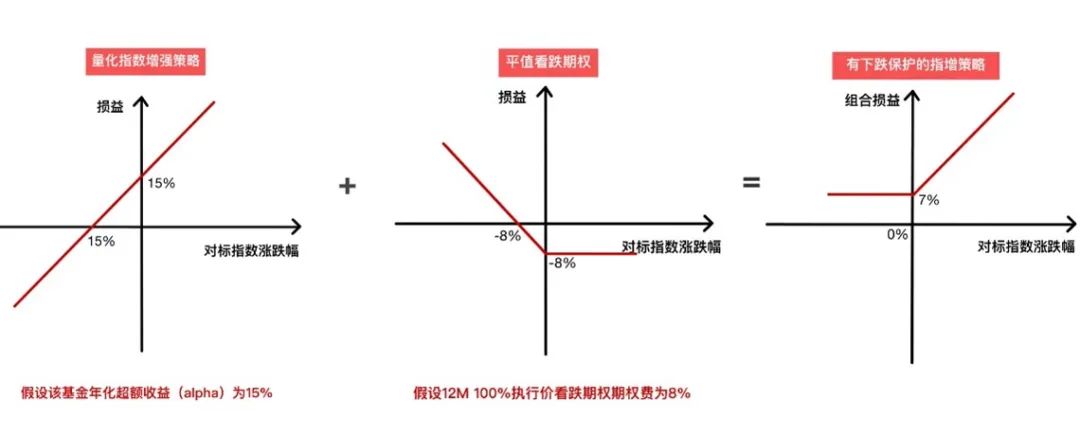

增加期权保护的指增适合的客户是既长期看好指数希望获得β收益,同时重视短期不确定性,希望获得一定保护区间的投资者。可以和上述的增强型指增结合运用到产品运作中。

下图为一保护案例:

指数增强+指数平值看跌期权

增加期权保护的指增优势

1.对大盘下行风险有缓冲保护,获得一定程度的安全垫。且同样获得大盘上涨收益和管理人超额收益。

2.可根据不同指增产品线灵活定制,且可以依据客户的风险承受能力灵活定制下跌保护。

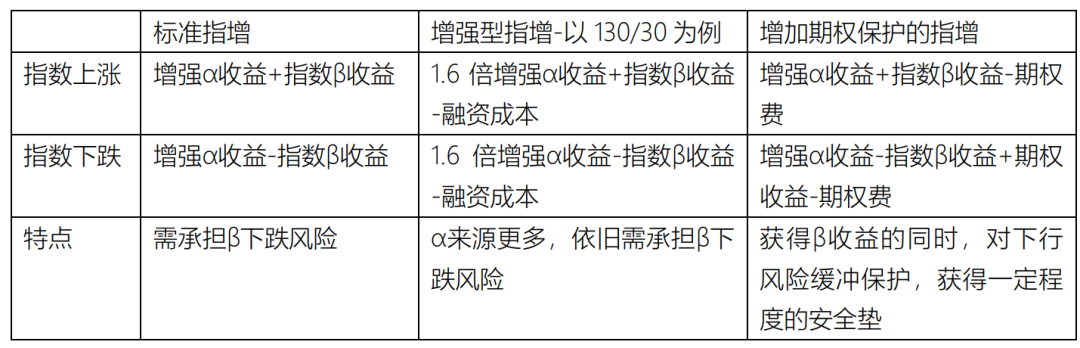

指增plus系列 VS 传统指增

总 结

不管是以130/30结构为代表的增强型指增还是利用期权做下跌保护的指数增强产品,都是希望在充分利用现有投资工具的基础上,在当下不确定的市场环境中,力争为客户取得确定性更强的超额收益。如果投资者对股票市场的长期表现抱有信心,但担心短期的不确定性,那么以上的方案不失为当下极具性价比的选择。

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。