作者:明晰笔谈

题图:明晰笔谈微信公众号

文丨明明FICC研究团队

核心观点

中央经济工作会议对2024年财政政策定调“适度加力、提质增效”,基于这一基调及近期的部分信号,我们对广义财政赤字水平进行了测算,今年的广义赤字规模有望达到8.9万亿,对应6.7%的广义赤字率,历史上仅次于2020年,财政发力的确定性较强。对于债市而言,降息正式落地前利多难言出尽,但当前点位下短期内进一步下探的空间或较为有限,预计短期内债市仍将呈现震荡走势。

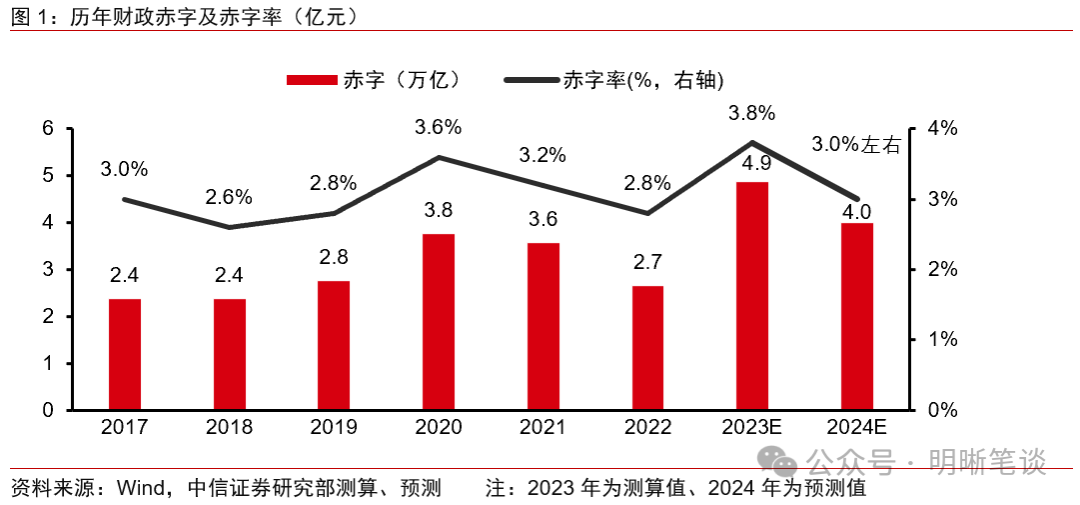

2024年赤字率或为3%左右,对应约4万亿财政赤字,并可能发行约1万亿的超长期特别国债。据21世纪经济报道,近期地方正谋划储备超长期特别国债项目,考虑到去年在年初设定3.0%的赤字率并于年内增发1万亿特别国债的情况,今年或将依旧采用特别国债的形式助力经济发展:赤字率或依旧保持在3.0%左右,对应约4万亿的财政赤字,并增发同去年类似规模的超长期特别国债。这一组合,一方面可以使赤字率保持在合理水平;另一方面也可以通过发行特别国债来提供稳定经济增长的灵活性,符合中央经济工作会议“积极的财政政策要适度加力、提质增效”的要求。

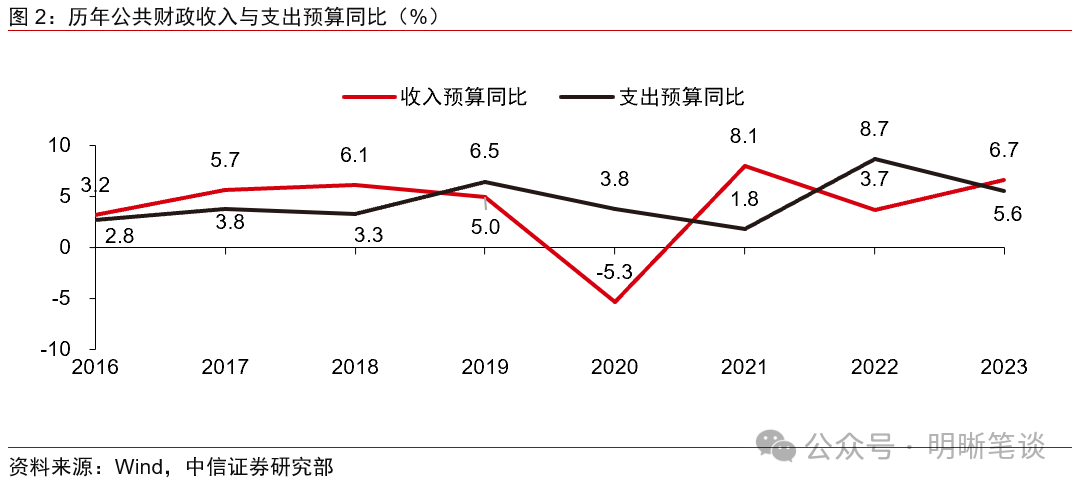

今年的一般公共预算支出同比增速或将达到6.0%。过去两年的一般公共预算支出同比增速分别为8.7%和5.6%。1月4日,《人民日报》刊发了财政部部长蓝佛安关于当前经济财政形势的问答,其中“适度加力”方面,蓝佛安提及要加强财政资源统筹,适度扩大财政支出规模,促进经济持续回升向好。在“确保财政总的支出规模有所增加”的目标下,预计今年的支出预算同比增速将不低于去年的水平,或将达到6.0%左右的水平,对应2024年一般公共预算支出有可能会达到30万亿左右的规模,为历史新高。

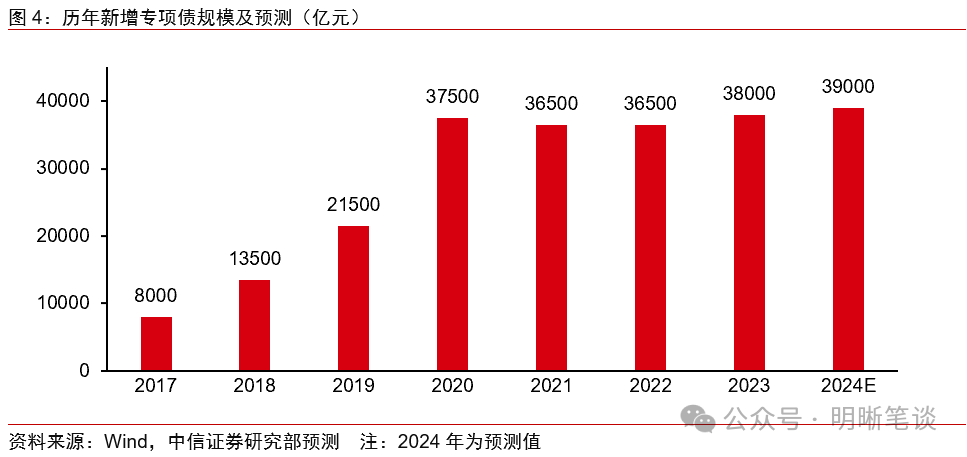

政府性基金:历史上大部分年份政府性基金均实现了收支相抵。展望2024年,较可能产生广义赤字的部分或来源于可能发行的超长期特别国债。考虑到地方政府处于化债阶段,若今年增发特别国债,将有可能列入政府性基金收入并用于地方列支,以支持特定领域建设。此外,结合中央经济工作会议“适度加力、提质增效”的定调以及蓝佛安部长的表态,预计今年的新增专项债额度将在去年的基础上进一步提升,有望达到3.9万亿元。

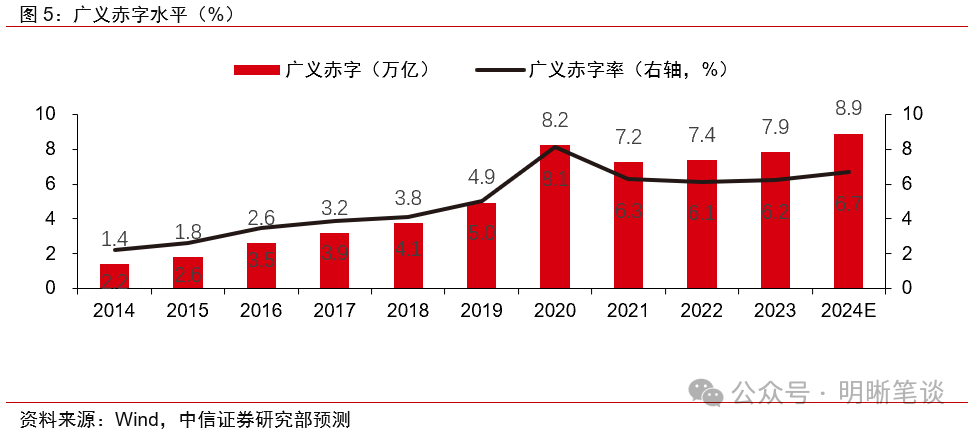

2024年广义财政赤字或为8.9万亿,对应约6.7%的广义赤字率。考虑到数据可得性以及预测严谨性,本文统一采用:广义财政赤字 = 一般公共预算支出 - 一般公共预算收入 + 政府性基金支出 - 政府性基金收入来进行测算,预计2024年广义财政赤字规模约为8.9万亿元,对应的广义赤字率为6.7%,为2020年以外的最高水平。

考虑到去年增发的1万亿特别国债中大部分要在今年投入使用,实际的广义赤字水平很有可能高于上述测算,财政支出力度及规模有望达到较高水平。据21世纪经济报道,万亿特别国债已于去年底增发完毕,资金拨付上,12月中下旬发改委披露的前两批国债项目清单显示,拟安排增发国债金额超8000亿元。去年底增发的万亿国债中的大部分将于今年投入使用,因此,前文的测算很可能低估了实际的广义赤字水平。展望今年,财政发力有望进一步拉动国内需求,持续推动经济实现质的有效提升和量的合理增长。

债市策略:1月上旬市场围绕降息等宽货币预期较多交易,10年期国债利率下行至2.5%的关键点位,而在1月MLF降息预期落空后,长债利率呈现震荡走势。向后看,一季度降息仍存较大可能,在降息正式落地前利多难言出尽,但考虑到当前点位下短期内进一步下探的空间或较为有限,预计短期内债市仍将呈现震荡走势。

风险因素:国内政策力度超预期变化;经济复苏不及预期;海外主要经济体衰退;地缘政治冲突进一步加剧。

正文

回顾2023年,国内大循环存在一些堵点,经济修复斜率有所放缓。展望2024年,外部环境依然复杂严峻、国内有效需求仍不足、社会预期偏弱,针对这一现状,去年年底召开的中央经济工作会议提出要“强化宏观政策逆周期和跨周期调节”,“形成消费和投资相互促进的良性循环”。在这一目标和要求下,财政政策加力提效的重要性不言而喻,市场上也较多关注财政发力的力度及强度,对此,本文对2024年广义财政赤字进行了预测和测算,力图解答这一问题。

一般公共预算支出及赤字规模有多大?

2024年赤字率或为3%左右,并发行超长期特别国债。据21世纪经济报道,近期地方正谋划储备超长期特别国债项目,用以支持粮食安全、能源安全、产业链安全等领域。去年年初设立的赤字率为3.0%,10月的全国人大常委会上审议通过了年内增发一万亿特别国债,对应2023年财政赤字率约为3.8%。结合上述信息,我们认为今年或将依旧采用特别国债的形式助力经济发展:赤字率或依旧保持在3.0%左右,并增发同去年类似规模的超长期特别国债(或为1万亿左右)。这一组合,一方面可以使赤字率保持在合理水平;另一方面也可以通过发行特别国债来提供稳定经济增长的灵活性,符合中央经济工作会议 “积极的财政政策要适度加力、提质增效”的要求。

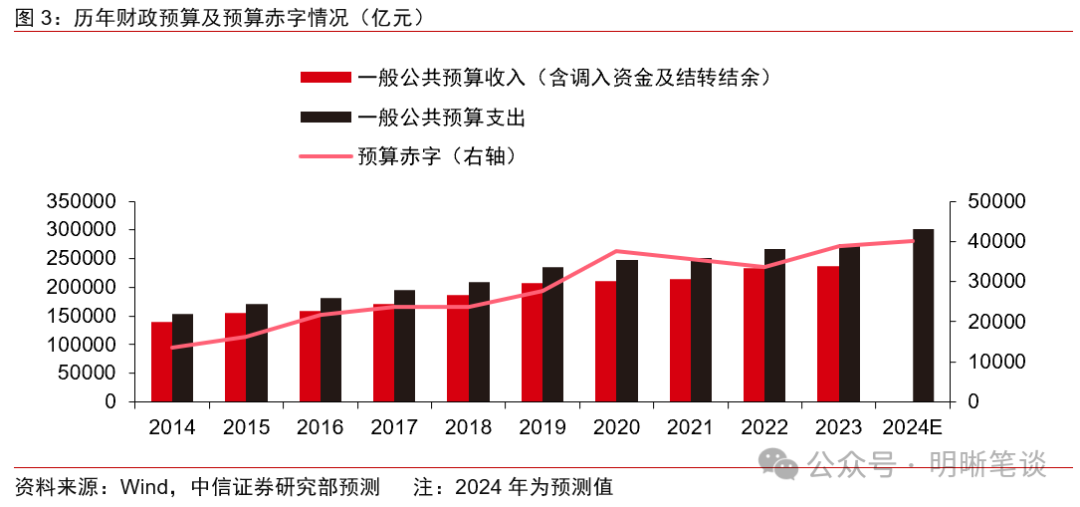

2024年财政赤字或为4万亿左右。国家统计局公布的数据显示,2023年名义GDP为126.06万亿。假设2024年实际GDP增速在5.0%左右,考虑到通胀水平或将有所回升,我们预计2024年名义GDP增速有望达到5.9%,可以推算今年的名义GDP约为133.5万亿。由于财政赤字=名义GDP*赤字率,在上述假设及测算的前提下,2024年财政赤字或为4万亿左右。

今年的一般公共预算支出同比增速或将达到6.0%。过去两年的一般公共预算支出同比增速(即当年的一般公共预算支出相较上年决算支出的增速)分别为8.7%和5.6%。1月4日,《人民日报》刊发了财政部党组书记、部长蓝佛安关于当前经济财政形势的问答,其中“适度加力”方面,蓝佛安提及要加强财政资源统筹,适度扩大财政支出规模,促进经济持续回升向好。在“确保财政总的支出规模有所增加”的目标下,预计今年的支出预算同比增速将不低于去年的水平,或将达到6.0%左右的水平。在支出预算增速6.0%的假设下,我们预测,对应2024年一般公共预算支出有可能会达到30万亿左右的规模,为历史新高。

政府性基金收支

历年政府性基金收支大致相等,赤字较可能来自于特别国债。回顾2014年以来政府性基金收支的情况,可以发现在大部分年份政府性基金均实现了收支相抵。展望2024年,较可能产生广义赤字的部分或来源于可能发行的超长期特别国债。考虑到地方政府处于化债阶段,若今年增发特别国债,将有可能列入政府性基金收入并用于地方列支,以支持特定领域建设。

2024年新增专项债规模或为3.9万亿元左右。去年底的中央经济工作会议对2024年财政政策定调“适度加力、提质增效”,结合财政部部长蓝佛安“确保财政总的支出规模有所增加”的表态,预计今年的新增专项债额度将在去年的基础上进一步提升,有望达到3.9万亿元。

2024年广义赤字率及赤字规模有多大?

2024年广义财政赤字或为8.9万亿,对应约6.7%的广义赤字率。广义财政赤字有不同的口径及解释,考虑到数据可得性以及预测严谨性,本文统一采用:广义财政赤字 = 一般公共预算支出 - 一般公共预算收入 + 政府性基金支出 - 政府性基金收入来进行分析。在前文的假设下,2024年狭义赤字(一般公共预算赤字)为4万亿,新增专项债为3.9万亿,特别国债为1万亿,则2024年广义财政赤字规模约为8.9万亿元,按照前文对名义GDP的测算,可以得出2024年的广义赤字率约为6.7%,为2020年以外的最高水平。

考虑到去年增发的1万亿特别国债中的大部分要在今年投入使用,实际的广义赤字水平很有可能高于上述预测,财政支出力度及规模有望达到较高水平。据21世纪经济报道,万亿特别国债已于去年底增发完毕,资金拨付上,12月中下旬发改委披露的前两批国债项目清单显示,拟安排增发国债金额超8000亿元。去年底增发的万亿国债中的大部分将于今年投入使用,因此,今年的实际广义赤字还应包括去年增发并于今年投入使用的部分,前文的测算很可能低估了实际的广义赤字水平。展望今年,财政发力有望进一步拉动国内需求,持续推动经济实现质的有效提升和量的合理增长。

债市策略

1月上旬市场围绕降息等宽货币预期较多交易,10年期国债利率下行至2.5%的关键点位,而在1月MLF降息预期落空后,长债利率呈现震荡走势。向后看,一季度降息仍存较大可能,在降息正式落地前利多难言出尽,但考虑到当前点位下短期内进一步下探的空间或较为有限,预计短期内债市仍将呈现震荡走势。

风险因素

国内政策力度超预期变化;经济复苏不及预期;海外主要经济体衰退;地缘政治冲突进一步加剧。

资金面市场回顾

2024年1月17日,银存间质押式回购加权利率全面上行,隔夜、7天、14天、21天和1个月分别变动了8.22bps、2.49bps、11.25bps、8.40bps和8.79bp至1.83%、1.98%、2.27%、2.30%和2.31%。国债到期收益率全面下行,1年、3年、5年、10年分别变动-0.50bp、-0.95bps、-4.03bps、-1.75bp至2.10%、2.31%、2.40%、2.51%。1月17日上证综指下降2.09%至2833.62,深证成指下降2.58%至8759.76,创业板指下降3.00%至1699.62。

央行公告称,为对冲税期高峰等因素的影响,维护银行体系流动性合理充裕,2024年1月17日人民银行以利率招标方式开展了5470亿元逆回购操作。当日央行公开市场开展5470亿元7天逆回购操作,当日有200亿元逆回购到期,实现流动性净投放5270亿元。

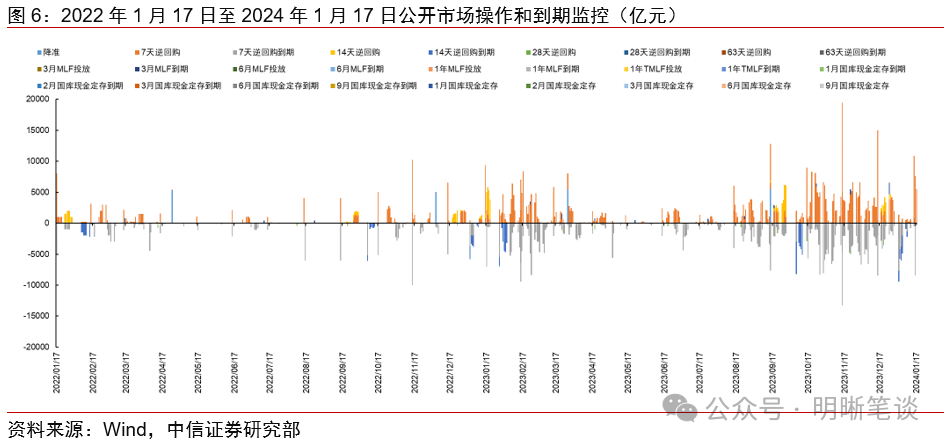

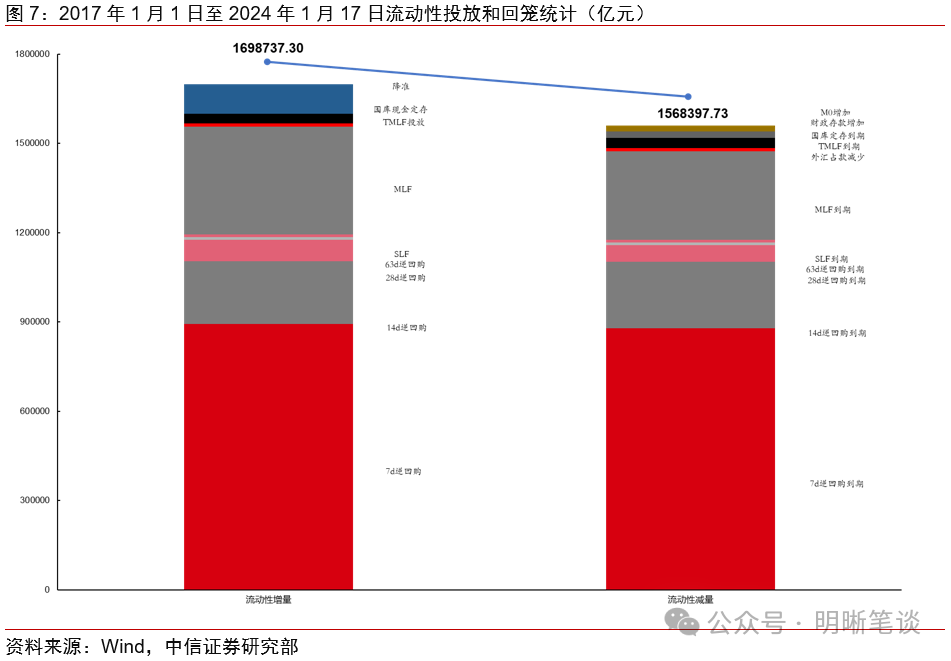

【流动性动态监测】我们对市场流动性情况进行跟踪,观测2017年开年来至今流动性的“投与收”。增量方面,我们根据逆回购、SLF、MLF等央行公开市场操作、国库现金定存等规模计算总投放量;减量方面,我们根据2020年12月对比2016年12月M0累计增加16010.66亿元,外汇占款累计下降8117.16亿元、财政存款累计增加9868.66亿元,粗略估计通过居民取现、外占下降和税收流失的流动性,并考虑公开市场操作到期情况,计算每日流动性减少总量。同时,我们对公开市场操作到期情况进行监控。

可转债市场回顾及观点

可转债市场回顾

主要宽基指数:上证指数(-2.09%),深证成指(-2.58%),沪深300(-2.18%),创业板指(-3.00%),中证转债(-0.87%)。转债市场个券涨少跌多。中信一级行业中,综合金融(-0.22%)、纺织服装(-0.48%)、银行(-0.66%)跌幅较小;消费者服务(-3.47%)、食品饮料(-3.22%)、有色金属(-3.19%)跌幅较大。A股成交额约6493.37亿元,转债成交额约300.77亿元。

镇洋转债(21.62% 上市首日,转债余额6.60元)、鸿达转债(13.66%,转债余额3.37亿元)、奥佳转债(3.53%,转债余额4.58亿元)、维格转债(1.47%,转债余额2.86亿元)、泰坦转债(1.18%,转债余额2.96亿元)涨幅居前;三羊转债(-5.23%,转债余额2.10亿元)、盛路转债(-4.43%,转债余额0.52亿元)、华统转债(-4.24%,转债余额2.81亿元)、银轮转债(-4.22%,转债余额6.99亿元)、博俊转债(-4.10%,转债余额5.00亿元)跌幅居前。

可转债市场周观点

上周转债市场表现好于正股市场,转债市场成交额有所回落。

上周权益市场小幅下跌,市场主要关注点在于:(1)2023年12月金融数据略弱于市场预期,CPI、PPI同比降幅均有所收窄,短期经济内生动力依然相对较弱。2023年12月,在低基数的支撑下我国出口同比增幅较2023年11月进一步回升,全球货物贸易数量修复或将在一定程度上支撑我国出口贸易量的修复,与“一带一路”沿线国家的贸易往来、新能源等商品出口或有结构性亮点。上周中共中央、国务院发布《关于全面推进美丽中国建设的意见》,提出到2027年,美丽中国建设成效显著;到2035年,美丽中国目标基本实现;到本世纪中叶,美丽中国全面建成。(2)产业方面,中汽协发布数据显示,2023年中国汽车产销分别完成3016.1万辆和3009.4万辆,同比分别增长11.6%和12%,均创历史新高。中汽协预计,2024年中国汽车总销量将超过3100万辆,同比增长3%以上。

上周转债市场呈现震荡行情,表现好于正股市场,转债市场目前偏债型标的占比较高,受到权益市场的影响有所降低。转债市场价格中位数从116.87元下降至116.86元,我们经常观察的90_115股性估值从21.56%下降至21.44%。目前投资者情绪较为矛盾,普遍在“权益市场和转债市场目前的高性价比”与“均值回归也是一种线性思维”之间犹豫徘徊不定,一方面,权益市场和转债市场目前来到了一个历史估值的低位,市场逐步出清后,在全球大类资产配置中性价比似乎明显。但另一方面,短期经济内生动力依然不足,长期累积的结构性问题还未充分消化,也不能盲目预期快速的均值回归。我们认为转债投资者在这样的市场环境下仍有可为。转债投资确定好收益归因是关键。我们建议聚焦中低价、高YTM、红利低波转债,还可以博弈下修转股价。近期有不少公司发布了转债下修董事会预案,既有预期中的,也有预期外的,但数量之多使得博弈下修成为2024年开年转债投资主线上不可忽视的一个环节。偏股型转债建议重点关注三个方向:一是以华为产业链、苹果MR产业链、人形机器人为核心的高科技产业,关注海外科技美股行情的国内映射;二是高端制造相关的成长方向,中长期围绕产业转型升级带来的国产替代和出口超预期,建议关注工程机械、半导体等;三是稳健为上的水利水电、环保等高股息行业。

高弹性组合建议关注:银轮转债、金诚转债、力诺转债、科思转债、锦鸡转债、测绘转债、苏租转债、合力转债、祥源转债、苏行转债。

稳健弹性组合建议关注:双良转债、宙邦转债、福新转债、天能转债、优彩转债、福立转债、华正转债、申昊转债、华懋转债、广泰转债。

风险因素

市场流动性大幅波动,宏观经济增速不如预期,无风险利率大幅波动,正股股价超预期波动。

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。