作者:有思想的尘埃

题图:有思想的尘埃微信公众号

【序言】

周一,大A习惯性的低开,新低,然后盘中拉起,坚持反弹一个小时,再重新下跌。

国债期货也是低开,新低,然后拉起,头铁的TL则坚持到收盘还是红的。

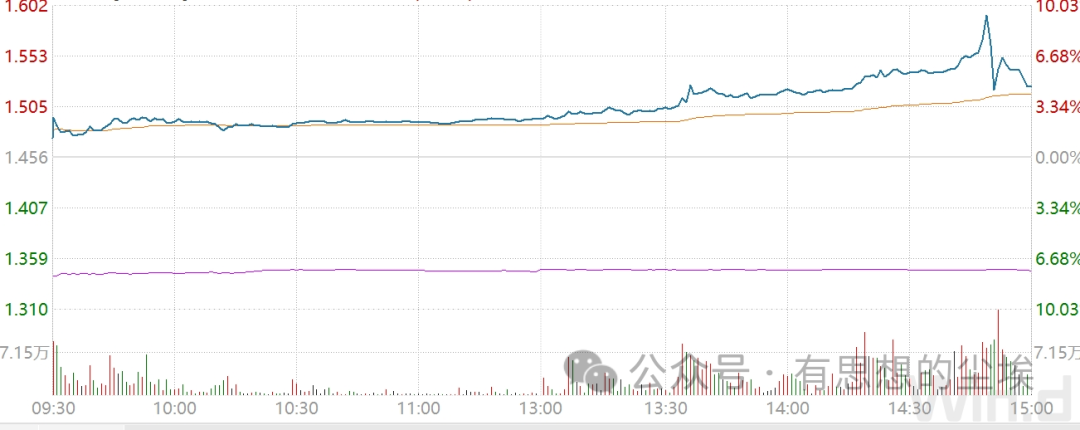

先不去管大A或者国债期货这套“广播体操”了,也不去管早上央行“加量不降价”的政策含义,今天比较有意思的一件事就是某支ETF在盘中一路狂奔,最高接近涨停,收盘涨幅超过4%。

由于ETF联结母基金净值涨幅远低于ETF,该支ETF相比母基金净值已经溢价13%,2024年以来的涨幅已经达到了15.6%。

我跟一位首席哥们开玩笑说,这个基金一天的涨幅已经超过你持有的大A基金三年的涨幅了。

确实如此。

接下来,展开讨论一下,为何这个ETF会如此猛涨?背后有何深刻含义?对市场又意味着什么呢?

【正文】

该支ETF为挂钩日经指数的ETF,T+0交易,规模大约在5个亿,应该是最大的一支挂钩日经指数的ETF(一共四支,再加上一支挂钩东证指数的ETF,总规模不超过15亿)。

无独有偶,还有一支印度基金LOF(市场上一共2支,合计12亿规模),规模超过10亿,盘中也出现了涨幅接近8%的情况,溢价率在8%,稍为逊色于上面的日经ETF。

这两支可能是最具代表性的跨境ETF基金。

显然,投资者并不完全是因为盲目冲动而买入,从而推高了ETF溢价率。

最直接的原因,就是一部分投资者比较看好日本和印度股票市场,但是受制于资本项管制,因此只能通过QDII基金,以人民币形式购买相应的跨境ETF基金。

日经ETF和印度基金LOF,一个正常放开申购赎回,一个暂停申购赎回,后者的溢价可能与额度溢价有关(场外无法申购,只能场内购买ETF,形成溢价),前者如果不是采取配额制(虽然放开申购,但是不是全额申购,只能按照比例获取额度)的话,意味着溢价部分不一定来自于额度限制。

因此,高溢价率仍然是来自对挂钩指数的强烈看好预期。

2023年全球涨幅最大的股指是纳指,涨幅超过40%。虽然日经指数在2023年涨幅也高达28%,但是日元汇率相比美元下跌了18%。因此以美元来度量,纳指的涨幅要远高于日经指数。

2023年底,市场开始预期美联储重新进行降息,美元走弱,美股指数在历史新高位置,日本股指还刚刚接近三十多年前的历史高点,相比之下,日本股市看起来“更便宜”。

由于2023年CNY相比美元仅贬值了3%,因此用CNY来度量,日经指数确实远比纳指“便宜”。

考虑到日本央行在2024年可能转而加息,日元汇率重新升值的概率上升,叠加地缘政治对日本的“利好”,以及日本企业相对优秀的基本面,宏观和微观上都可以支持投资日本股市的逻辑。

此外,还有一个特殊的微观原因可能导致日内溢价率的飙升。

大部分跨境ETF都是T+0交易,过去几年国内的量化交易开始盛行,机构投资者大笔申购跨境ETF导致的异常波动,也很可能被量化交易系统“捕捉”到,从而形成“助涨”效应拉高了溢价率。

很难预判市场对日本股市的乐观看法,长期来看是否可以持续,但是至少可以有以下几点结论:

1)警惕溢价率回归带来的调整风险。过高的溢价率肯定会收敛,如果不“限购”的话,日经ETF的溢价率将回到正常水平(5%以下),这意味着如果日经指数未来不大幅上涨的话,日经ETF回调的幅度将超过5%;

2)境内投资者跨境投资以及多元化配置的需求比较旺盛,可能会溢出到各种市场,资管机构可以抓住相应的机会;

3)日经ETF经过调整之后,估值相对合理时,应该还有投资价值,可以适当参与。

不过,需要关注日本央行的货币政策方向(由松转紧)、日本经济基本面的变化(由通胀转为软着陆)带来的股市短期调整风险。

【结束语】

在我的印象中,ETF或者是公募基金溢价这么高是在2015年,分级基金由于带杠杆,出现了超过20%的溢价,跨境ETF由于限购导致溢价率大幅上升超过10%。

2015年是在一轮大牛市中,高溢价率代表了当时的市场情绪异常乐观。

从大A开年以来的表现来看,似乎并未看出来有牛市的迹象。

但是,从快涨停的ETF来看,又似乎闻到了牛市的味道。

如何能够规避风险,又能够抓住牛市?

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。