作者:一瑜中的

题图:一瑜中的微信公众号

核心观点

本文从区域视角拆分固投,有3点观察:

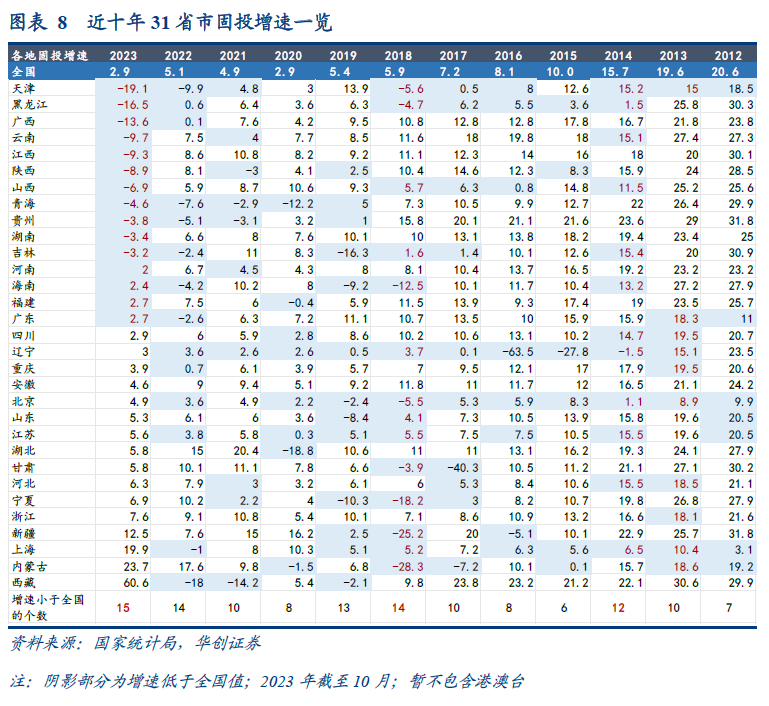

1)增速放缓,31省市固投增速的中位数为1998年来最低值、固投负增的省市个数为1998年有数据以来最高值。

2)省际分化加大,表现为:缩尾处理后,极差为近10年最高值;1/4与3/4分位数差值,为近10年次高;缩尾处理后,标准差,为近10年次高。

3)更多省份增速低于全国,截至2023年10月,共有15个,为近10年最高值,此前2014、2018年也为局部高点,共性之一或在于地方化债的快速推进。

报告摘要

据统计局,今年1-10月固投同比增长2.9%(前值3.1%),10月环比0.1%。本文从区域视角拆分固定资产投资,有3点观察。

观察1:增速放缓

2009年后,全国固定资产投资增速震荡下行,区域视角下有两点印证:

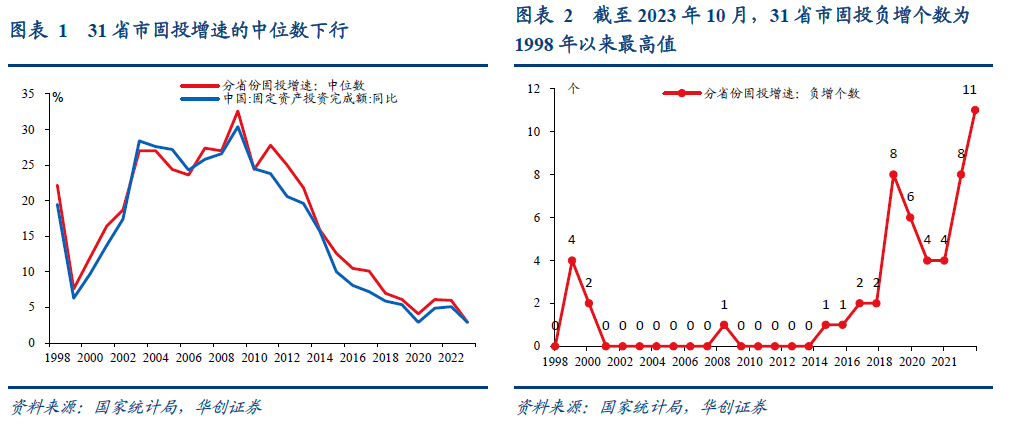

一是31省市固投增速的中位数震荡下行,2023年10月录得2.9%,为1998年有数据以来的最低值。

二是固投负增的省市数量增多,截至2023年10月,共有11个省市负增,为1998年有数据以来最高值。

观察2:省际分化加大

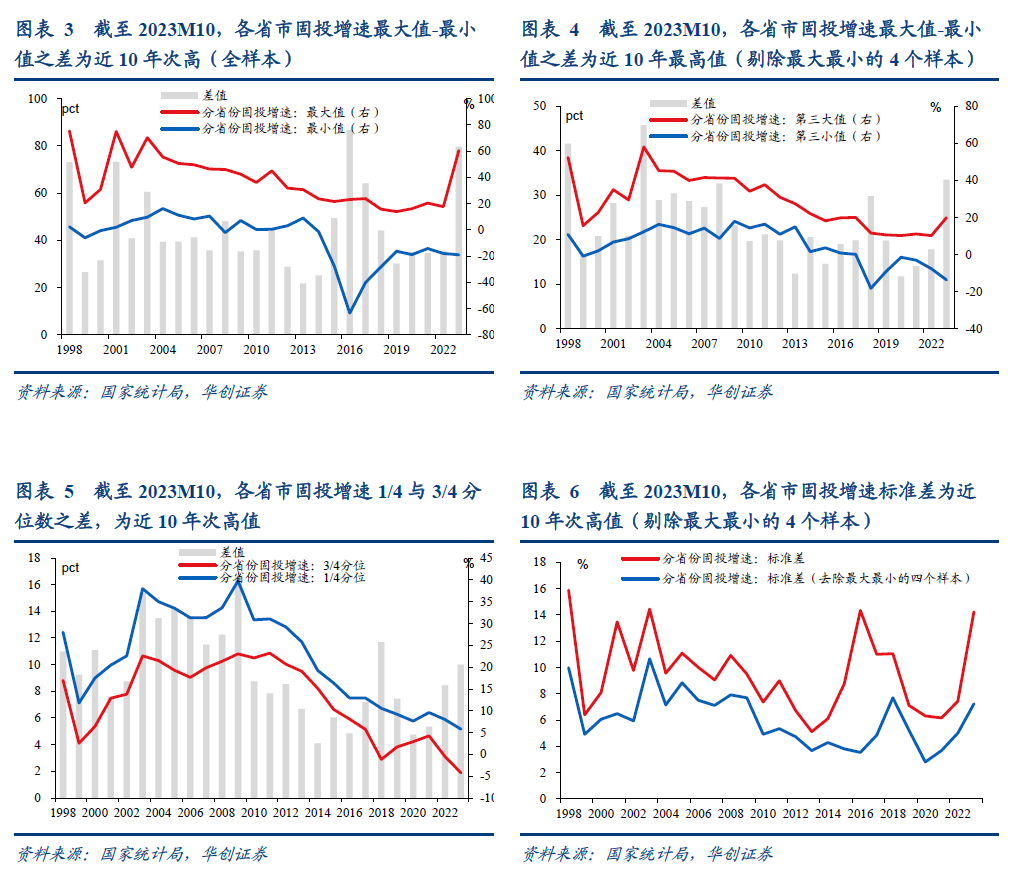

各省份固投增速分化加大,从短期维度看,例如上海市固投增速从2022年的-1%提升至今年1-10月的19.9%,天津则在2022年-9.9%的基础上进一步放缓至今年1-10月的-19.1%;从长期维度看,有三点印证:

一是极差,缩尾处理后,为近10年最高值。剔除最大最小的四个样本点进行观测,2023年截至10月,31省市中固投增速第三高的为上海市的19.9%,第三低的为广西的-13.6%,二者差值为34pct,为近10年最高值。

二是分位数极差,1/4与3/4分位数差值为近10年次高。观察31省市固投增速的1/4、3/4分位数,2023年截至10月,分别为5.8%、-4.2%,二者差值为10pct,为近10年次高值(最高为2018年的11.7%)。

三是标准差,缩尾处理后,为近10年次高。计算剔除最大、最小的4个样本后的标准差,2023年截至10月为7.2%,为近10年次高值。

观察3:更多省份增速低于全国

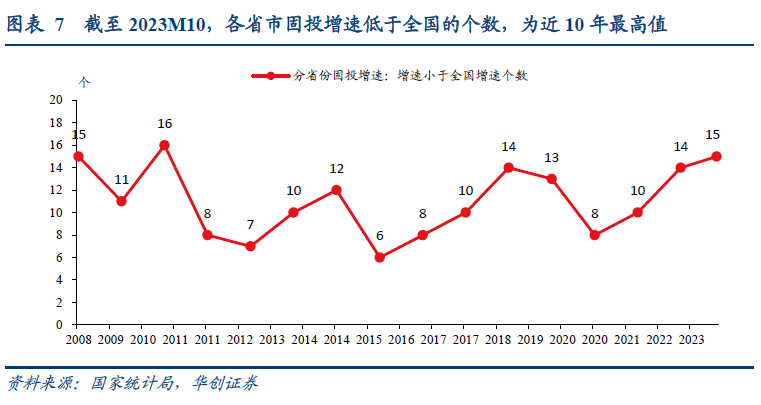

2023年截至10月,共有15个省市固投增速低于全国,为近10年最高值,此前10年均值为10.2个。

进一步看,此前是否出现过这种情况?近10年来,2014、2018年为局部高点。

彼时与此时有何共性?或在于地方债务化解的快速推进。1)2014年,《预算法》修订,赋予地方政府合法举债的权限,同时逐步剥离融资平台的政府融资功能,10月,国务院印发《关于加强地方政府性债务管理的意见》,要求“融资平台公司不得新增政府债务”;2)2018年,中共中央、国务院印发《关于防范化解地方政府隐性债务风险的意见》提出,地方政府要在5~10年内化解隐性债务;随后,2018年8月国家审计署开始新一轮地方隐债摸排工作;3)2023年,7月政治局会议提出“一揽子化债方案”,10月前后,特殊再融资债重启,截至11月末已发行约1.4万亿。

每周经济观察:

景气向上:1)多数行业开工率上行;2)汽车零售增速继续回升;3)贸易量增速大幅回升,价降幅收窄。

景气向下:1)华创宏观WEI指数再次下行;2)螺纹表观消费偏弱;3)水泥发运率继续下行;4)地产及土地成交仍偏弱。

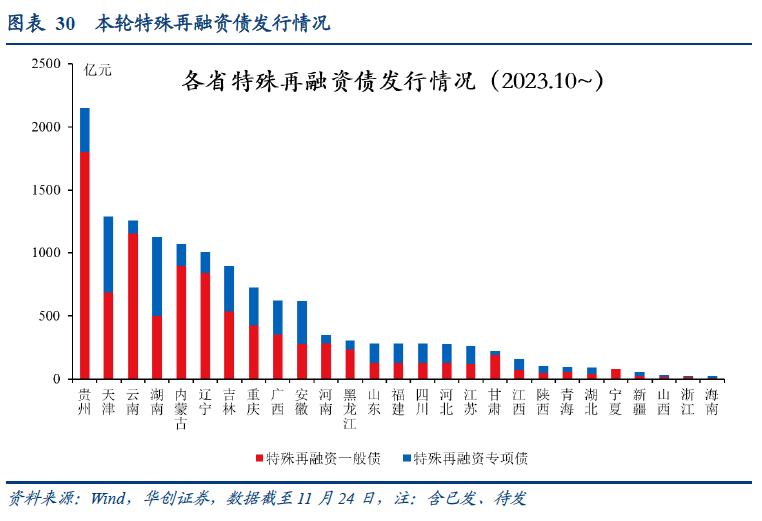

特殊再融资债券发行:10月以来,已有27省市已发/待发特殊再融资债(用于偿还存量债务),规模超1.36万亿。

风险提示:部分地区固投增速下行超预期。

报告目录

报告正文

一、区域视角下,固投的三点观察

今年以来固定资产投资增速持续放缓,据统计局,今年1-10月固投同比增长2.9%(前值3.1%),10月环比0.1%。分析固投,一种主流的拆分方法是从行业视角,将固定资产投资拆分成制造业、房地产、基建、其他四大类,市场已有充分探讨,本文拟从区域视角拆分固定资产投资,以提供一些结构性观察。

(一)观察1:增速放缓

2009年后,全国固定资产投资增速震荡下行,区域视角下有两点印证:

一是31省市固投增速的中位数震荡下行,2023年10月录得2.9%,为1998年有数据以来的最低值。

二是固投负增的省市数量增多,1998-2015年,除特殊年份外,固投负增的省市保持在2个以下,从2016年开始,负增省市个数震荡上行,截至2023年10月,共有11个省市负增,为1998年有数据以来最高值。

(二)观察2:省际分化加大

结构上,区域间结构分化加大,从短期维度看,上海市固投增速从2022年的-1%提升至今年1-10月的19.9%,天津则在2022年-9.9%的基础上进一步放缓至今年1-10月的-19.1%;从长期维度看,结构分化有三点印证:

一是极差,缩尾处理后,为近10年最高值。2023年截至10月,31省市中固投增速最高的为西藏的60.6%,最低为天津市的-19.1%,二者差值约80pct,为近10年次高值(最高为2016年的87%,当年有辽宁省异常值影响),远高于近10年全年均值41pct。考虑到部分省市数据波动较大,因此我们剔除最大最小的四个样本点进行观测,2023年截至10月,31省市中固投增速第三高的为上海市的19.9%,第三低的为广西的-13.6%,二者差值为34pct,为近10年最高值。

二是分位数极差,1/4与3/4分位数差值为近10年次高。观察31省市固投增速的1/4、3/4分位数,2023年截至10月,分别为5.8%、-4.2%,二者差值为10pct,为近10年次高值(最高为2018年的11.7%),同样远高于近10年均值6.8%。

三是标准差,缩尾处理后,为近10年次高。2023年截至10月,31省市固投增速标准差为14.2%,为近10年次高值(最高为2016年的14.3%);进一步,计算剔除最大、最小的4个样本后的标准差,2023年截至10月为7.2%,为近10年次高值(最高为2018年的7.7%),高于近10年均值4.5%。

(三)观察3:更多省份增速低于全国

我们统计31省市中固投增速低于全国的数量,2023年截至10月,共有15个,为近10年最高值,此前10年均值为10.2个。

进一步看,此前是否出现过这种情况?近10年来,2014年、2018年同样为局部高点。

彼时与此时有何共性?或在于地方债务化解的快速推进。1)2014年,《预算法》修订,赋予地方政府合法举债的权限,同时逐步剥离融资平台的政府融资功能,10月,国务院印发《关于加强地方政府性债务管理的意见》,要求“融资平台公司不得新增政府债务”,对于存量,“可申请发行地方政府债券置换”;2)2018年,中共中央、国务院印发《关于防范化解地方政府隐性债务风险的意见》提出,地方政府要在5~10年内化解隐性债务;随后,2018年8月国家审计署开始新一轮地方隐债摸排工作;3)2023年7月政治局会议提出“一揽子化债方案”,10月前后,特殊再融资债重启,截至11月末已发行约1.4万亿。

二、每周经济观察

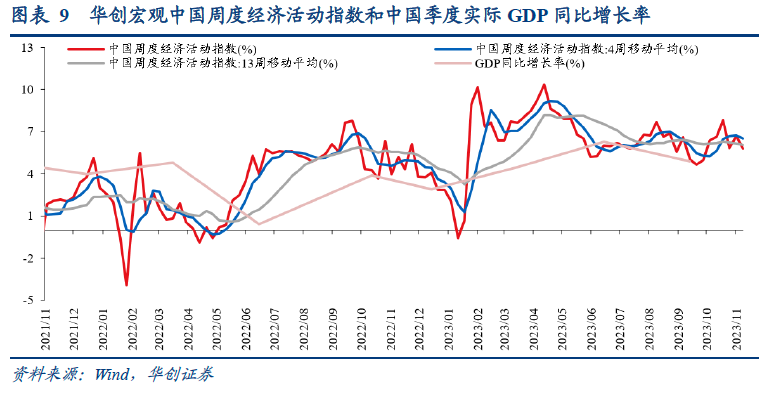

(一)华创宏观WEI指数再次下行

截至2023年11月19日,华创宏观中国周度经济活动指数为5.79%,相对于11月12日下行0.90%。从WEI指数的构成来看,回落的分项包括半钢胎开工率、电影票房、煤炭港口吞吐量、粗钢产量、乘用车批零、商品房成交面积,回升的分项包括沥青开工率、BDI、失业金领取条件(百度搜索指数)。

(二)生产:发电耗煤增速回升,水泥发运继续下行

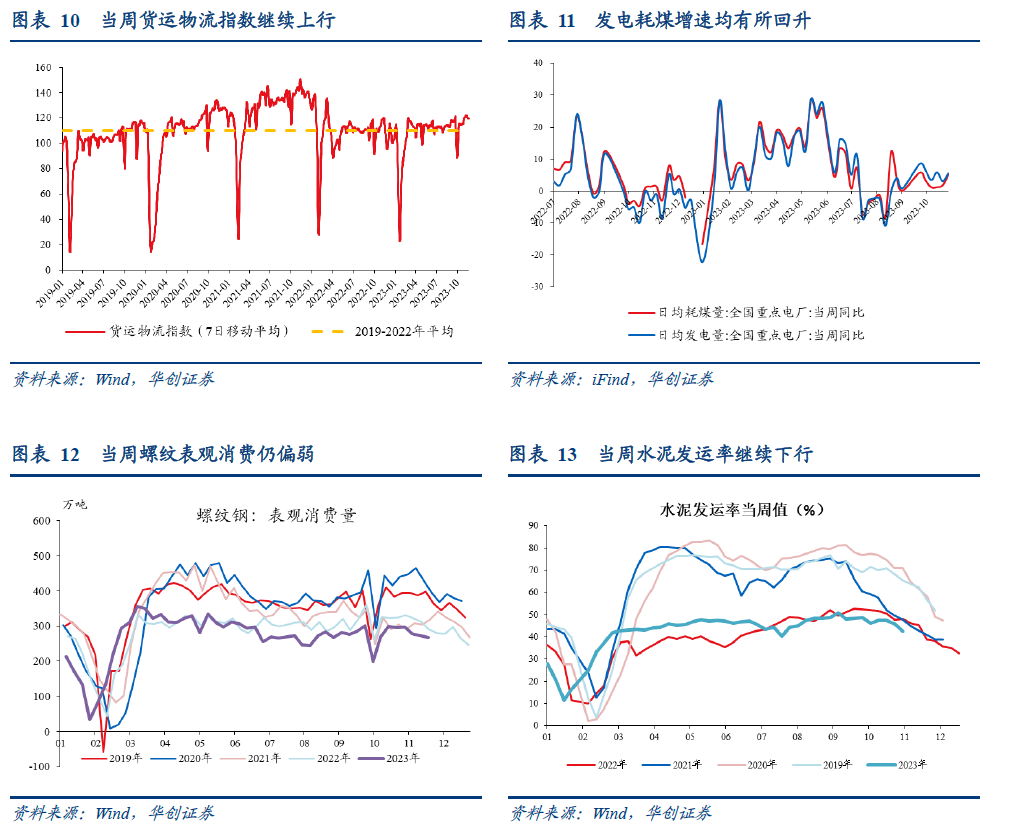

货运物流:当周指数环比走低,低基数下同比走高。根据G7物联数据,11月19-25日,货运物流指数平均为119.5,同比+9.9%,前一周平均为121.8,同比+1.5%。11月前25日,货运物流指数平均为121.1,同比+4.3%,较2021年同期-15.7%;10月全月,货运物流指数平均为109.5,同比+3.1%,较2021年同期-18.3%。

发电耗煤:当周发电、耗煤增速均有所回升。11月10日-16日当周,全国重点电厂日均发电增速+5.6%,10月27日-11月16日三周平均为+4.8%,9月22日-10月26日平均为+6.1%;11月10日-16日当周,全国重点电厂日均耗煤增速+5.2%,10月27日-11月16日三周平均为+2.8%,9月22日-10月26日平均为3.5%。

螺纹:表观消费偏弱。11月4日-11月24日三周,螺纹表观消费平均为273万吨,同比-11.6%;9月30日-11月3日五周,螺纹表观消费平均为272万吨,同比-7.3%。产量,11月4日-11月24日三周,螺纹产量平均为253万吨,同比-12.8%;9月30日-11月3日五周,螺纹产量平均为257万吨,同比-14.1%。库存,连续7周去库,平均每周去库27万吨。

水泥:当周发运率继续下行。11月11日-11月17日当周,水泥发运率为42.4%,较去年同期-3.76个百分点。11月4日-11月17日为46%,较去年同期-1.98个百分点。9月30日-11月3日五周,水泥发运率平均为47.5%,较去年同期-3.0个百分点。据百年建筑网信息,“京津冀多地管控力度陆续加强后,多数项目陆续停工,搅拌站停产情况也较多”。

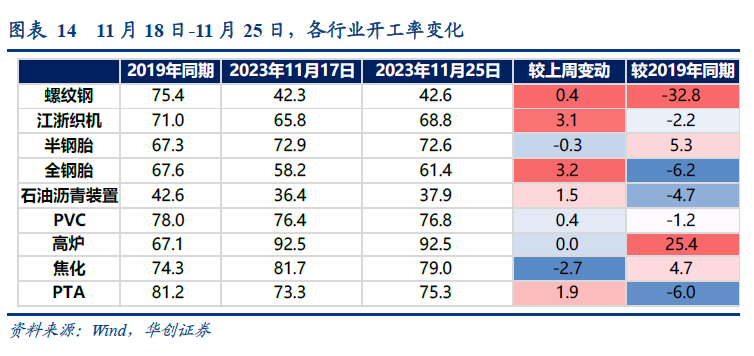

开工率:环比来看,多数行业开工率上行,11月18日-11月25日当周,我们统计的9个行业中,仅半钢胎、焦化开工率小幅下行,螺纹钢、江浙织机、全钢胎、高炉、石油沥青装置、PTA等其余7个行业开工率均回升或持平。同比来看,表现分化,半钢胎、高炉、焦化开工率高于2019年同期;其余行业开工率低于2019年同期。

(三)需求:汽车零售继续回升

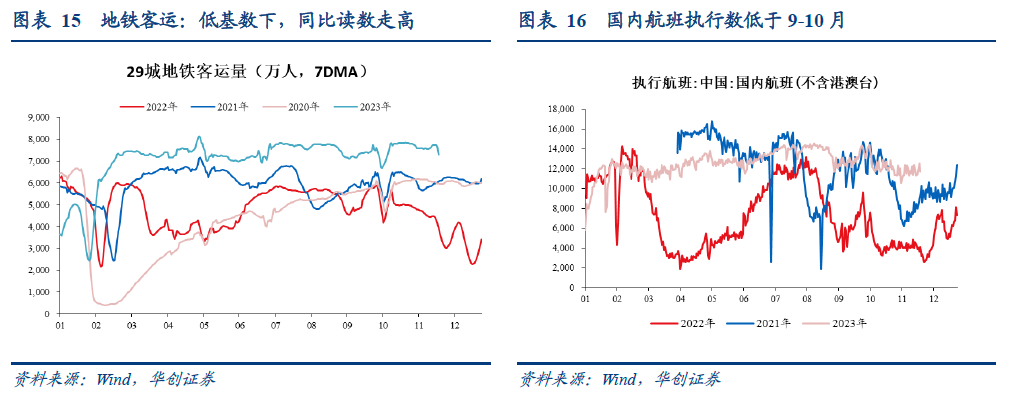

出行:1)地铁:低基数下,同比读数走高。11月前24日,29城地铁客运量平均为7566万人次,同比+69.4%;10月全月,地铁客运量平均为7554万人次左右,同比+55%。2)航班:国内航班数变化不大。11月前25日,国内航班日均执行数为1.17万架次。10月全月,国内航班执行数平均为1.25万架次,9月全月日均为1.28万架次。

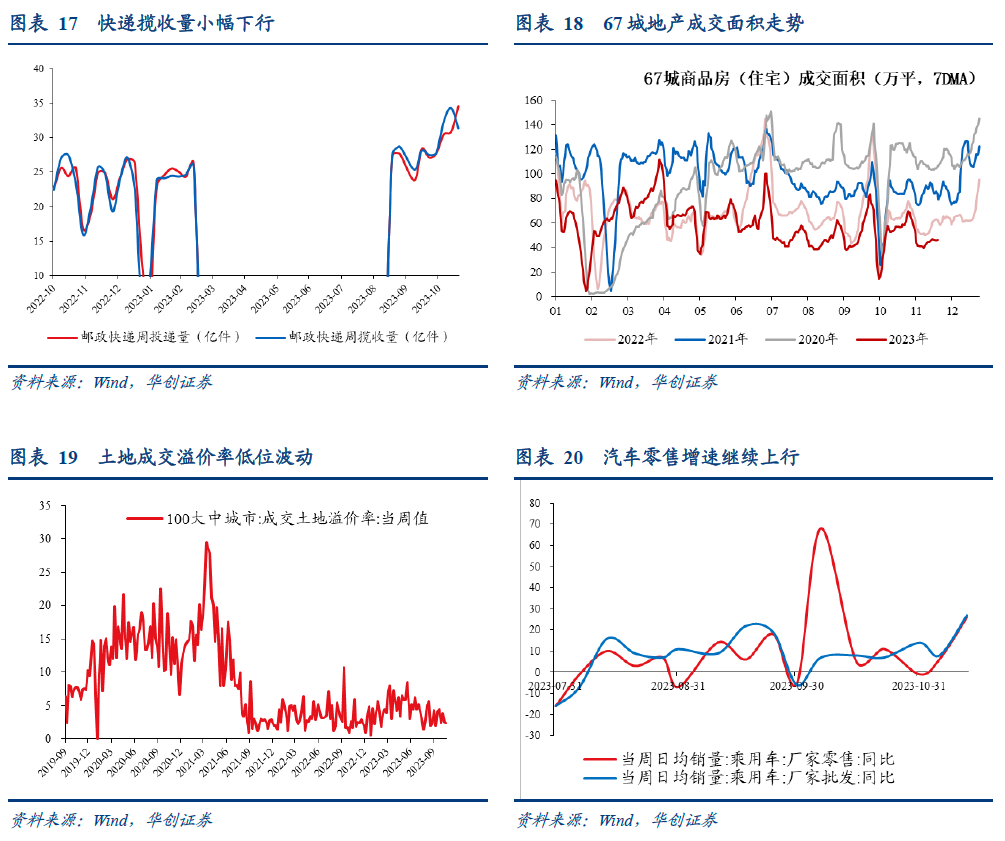

汽车:零售增速继续回升。11月13-19日当周,狭义乘用车零售销量同比+21%。11月前19日,零售销量同比+19.4%。10月全月零售销量同比+10.2%,9月全月为+5%。

快递:揽收量小幅下行。11月13-19日,快递揽收量为31万件,10月30日-11月12日两周平均为33万件。

地产:成交仍在低位。11月前24日,67城商品房日均成交面积同比-20.9%,较2021年同期-46.6%。10月全月,67城商品房日均成交面积同比-15%,较2021年同期-35%。9月全月,日均成交面积同比-32%,较2021年同期-42%。

土地:成交偏弱。10月30日-11月19日,百城土地成交面积平均为399万平,同比-34.3%。10月2日-29日四周,百城土地成交面积平均为443万平,同比-16.1%;土地溢价率低位波动,10月30日-11月19日平均为2.90%,10月全月为3.34%,9月为3.91%。

电影:票房收入进一步下滑。11月13-19日,当周票房收入为3.2亿元,10月30日-11月12日周度票房收入维持在3.8亿元,10月2日-29日四周,周度电影票房收入接近8亿元。

(四)物价:铁矿石价格继续上涨,国家发改委出手调控

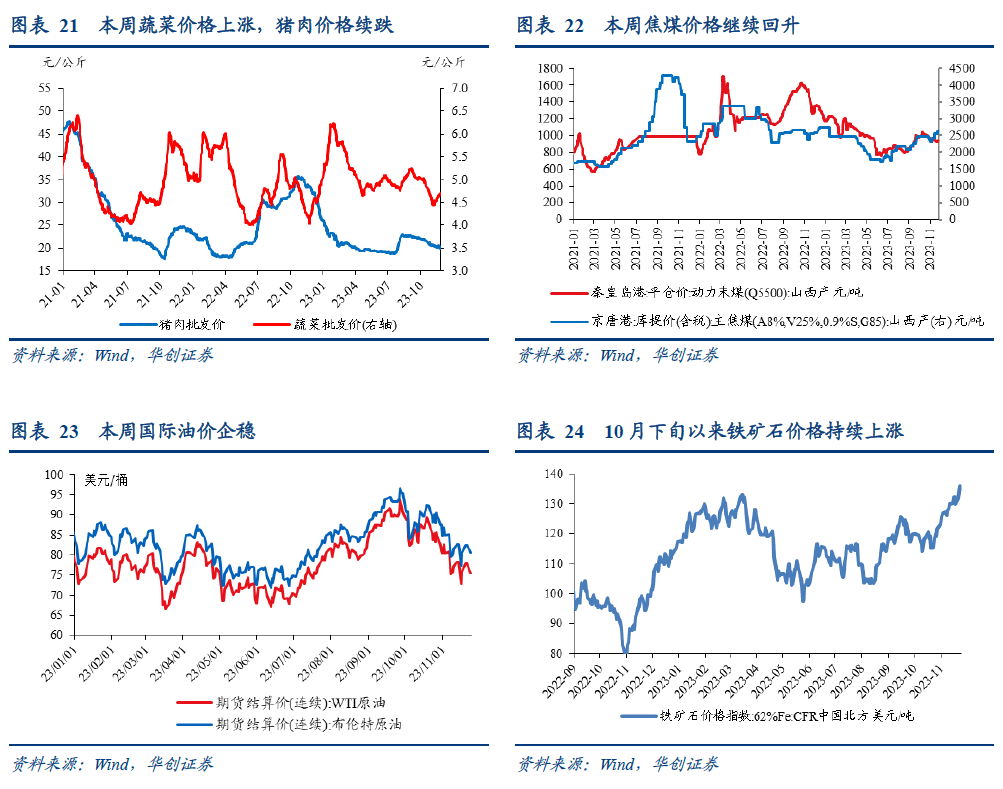

本周,果蔬价格上涨,猪肉价格续跌;猪肉价格持续低位运行,年内第三批中央猪肉储备收储工作启动。猪肉平均批发价收于19.89元/千克,下跌1.8%;蔬菜、水果、鸡蛋批发价分别上涨2.2%、0.9%、2.4%。据国家发改委消息,近期生猪价格低位运行,全国平均猪粮比价连续三周以上运行在5:1~6:1之间,处于过度下跌二级预警区间。为推动生猪价格合理回升,按照预案有关规定,国家发展改革委将会同有关部门启动年内第三批中央猪肉储备收储工作。

本周,港口动力煤价企稳,焦煤价格继续回升。山西产动力末煤(Q5500)秦皇岛港平仓价收于937元/吨,上涨0.1%;京唐港山西主焦煤库提价收于2630元/吨,上涨2.7%。随着寒潮天气来袭,供暖煤进入需求旺季,叠加煤矿安检力度较强,市场情绪改善,后续动力煤价或小幅上涨。

本周,国际油价企稳。价格方面,截至11月24日,美油和布油期价分别收于75.59和80.58美元/桶,基本持平上周。美国商业原油库存继续大幅增长,11月17日当周,美国原油商业库存增加870万桶至4.4805亿桶,增幅2.82%,同比3.8%。

本周,螺纹价格小幅调整;铁矿石价格继续上涨,监管两度出手,严打投机炒作。截至周五,螺纹钢现货价收于4060元/吨,下跌0.5%;截至周四,铁矿石价格指数:62%Fe:CFR中国北方收于134.8美元/吨,上涨3.9%。其他地产相关价格,水泥价格下跌0.7%;纯碱期价上涨10.1%;南华玻璃价格指数上涨0.8%。从10月下旬以来,铁矿石价格持续大幅上涨,涨幅17%。在基本面尚无明显变化的背景下,针对价格异动上涨,国家发改委两度出手进行调控:1)11月15日发布消息称,国家发改委价格司派员赴大连商品交易所,共同研究加强铁矿石市场监管工作;2)11月23日发布消息称,针对近期铁矿石价格连续过快上涨,国家发展改革委、市场监管总局、证监会紧盯市场动态,持续加强铁矿石期现货联动监管,严厉打击违法违规行为,切实维护市场正常秩序。

(五)贸易:量增速大幅回升,价降幅收窄

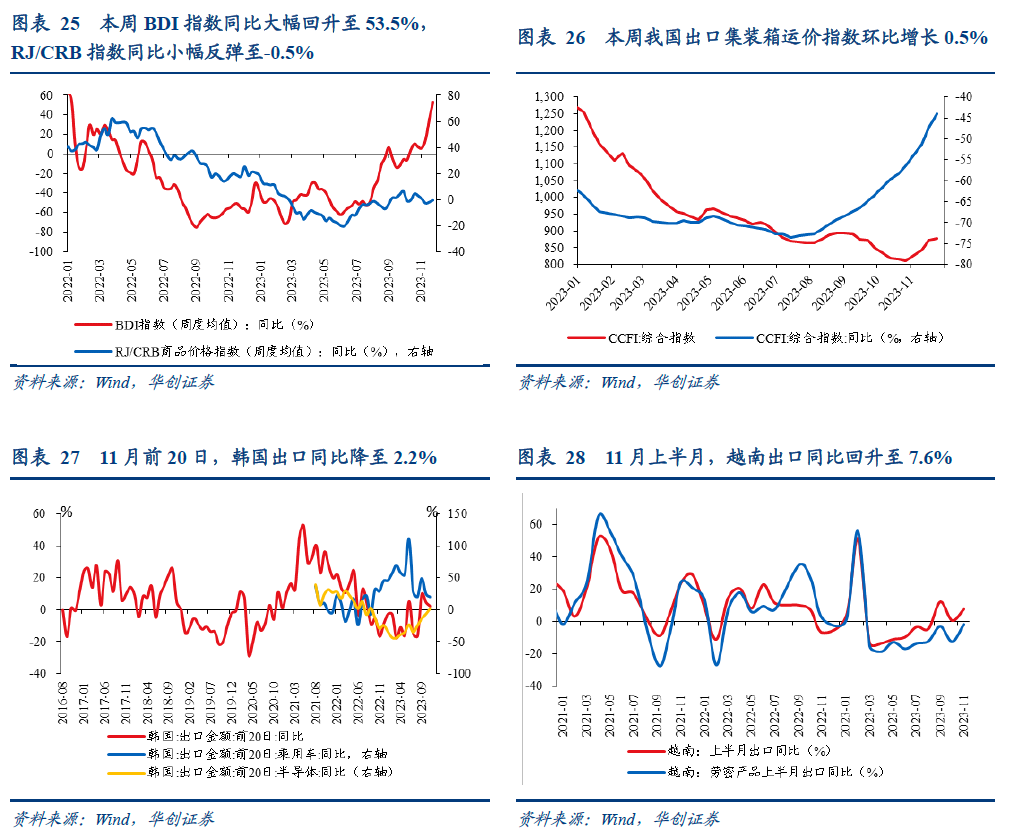

全球贸易景气度方面,本周量增速大幅回升、价增速小幅反弹。本周,跟踪全球出口量增速的BDI指数同比为53.5%,上周同比为36%;跟踪全球出口价增速的RJ/CRB指数同比为-0.5%,上周同比为-1.9%。此外,韩国11月前20日出口增幅收窄,录得2.2%(10月前20日为4.6%),但其半导体出口同比回升至2.4%(前值-6.4%),可能指向全球电子产业链需求复苏;越南11月上半月出口同比回升至7.6%(前值0.5%)。

我国整体出口方面,本周,我国出口集装箱运价指数环比增幅收窄,环比上涨0.5%(上周为3.4%),同比录得-43.9%(上周为-47.2%)。

(六)利率债:特殊再融资债持续发行

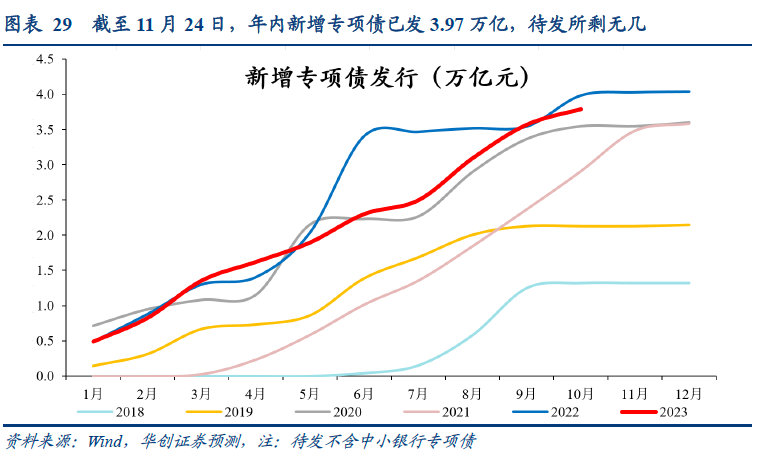

地方债周度发行计划更新:11月27日当周计划发行新增地方债533亿,其中一般债20亿,专项债513亿。年内新增专项债已发3.97万亿,待发所剩无几。

特殊再融资债券发行情况更新:10月以来,已有27省市已发/待发特殊再融资债(用于偿还存量债务),规模超1.36万亿。

国债、证金债周度发行计划更新:截至11月24日,已公布11月27日当周国债待发520亿/净发-21亿,证金债待发100亿/净发-210亿。

政策方面,11月23日,财政部印发《中央财政县级基本财力保障机制奖补资金管理办法》,基层政府“三保”提法中,保基本民生被提到首位: 2019年办法(财预〔2019〕144号)为“保工资、保运转、保基本民生”,本次变为“保基本民生,保工资、保运转”。

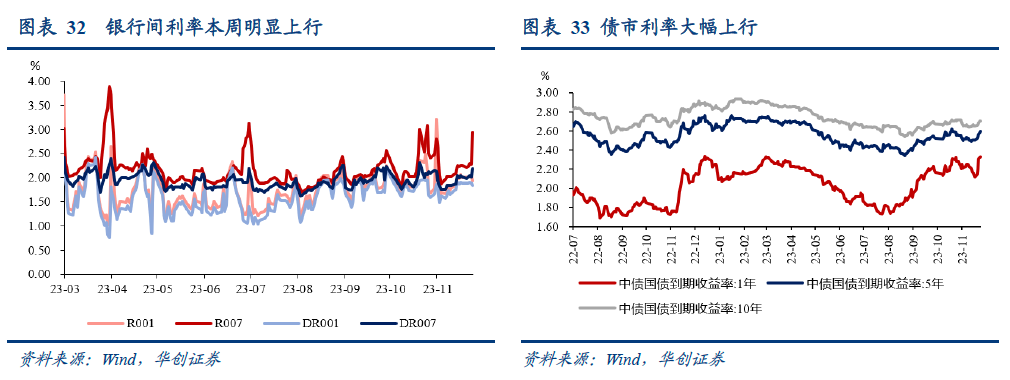

(七)资金:债市利率大幅上行

截至11月24日,DR001收于1.8358%,DR007收于2.1805%,R007收于2.9352%,较11月17日环比分别变化-5.01bps、+16.16bps、+68.85bps。本周央行逆回购净投放资金2660亿,下周逆回购到期资金21670亿。

截至11月24日,1年期、5年期、10年期国债收益率分别报2.3317%、2.5961%、2.7053%,较11月17日环比分别变化+20.96bps、+9.03bps、+5.29bps。

具体内容详见华创证券研究所11月27日发布的报告《【华创宏观】区域视角下,固投的三点观察——每周经济观察第46期》。

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。