作者:江湖汇量化

题图:江湖汇量化微信公众号

写在前面的话

我们注意到近年来A股市场大部分指数呈下跌趋势。然而,中证2000、国证2000和万得微盘股指数成为了少数亮点。尤其值得一提的是万得微盘股指数,它的表现在市场中独树一帜。这些指数的上涨,是表明投资者对于小盘股的信心依然坚挺,还是预示着市场结构出现了某些悄无声息的变化?

前面提到三个指数,中证2000、国证2000和万得微盘股显然不是一类指数,前两者是一个宽基低变化频率的指数,万得微盘股指数则是一个类似于smart beta的指数,我们来看看他的指数编制方法。

万得微盘股指数的编制方法主要是选取A股市场中市值最小的400只股票作为成分股,但会剔除ST、*ST、退市整理股、首发连板未打开的标的。每只股票的权重相同,即等权重编制。为了保证成分股为市值最小的400只股票,微盘股指数每日都会更新成份股。

了解了这些区别之后我们接下来看看这些指数的近5年来的表现。

一、令人着迷的小市值 ,更令人着迷的是微盘股

1、价格上越小越好

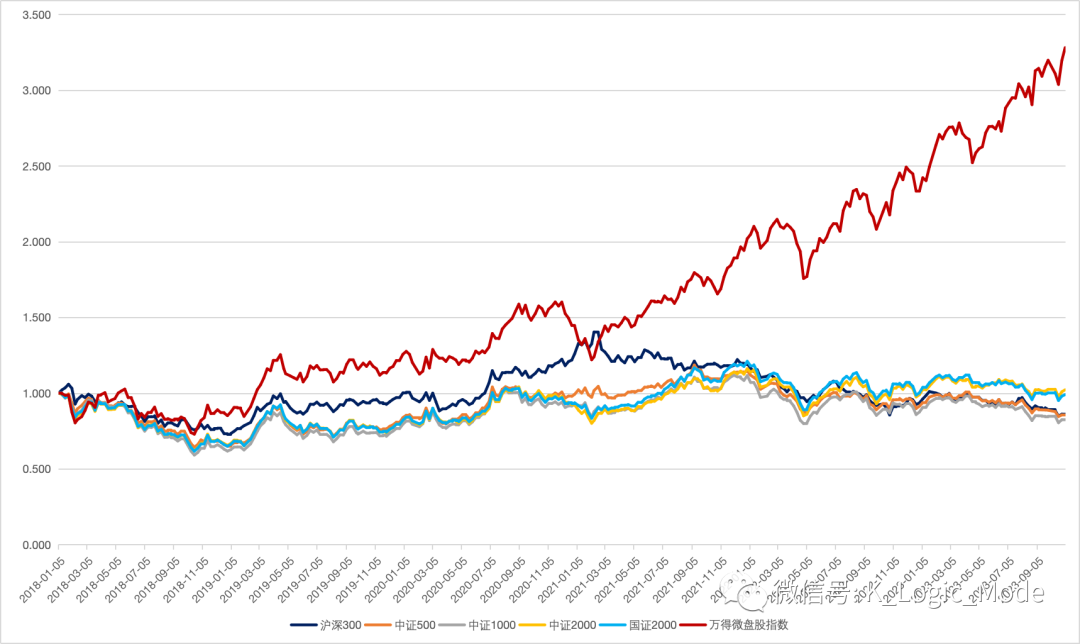

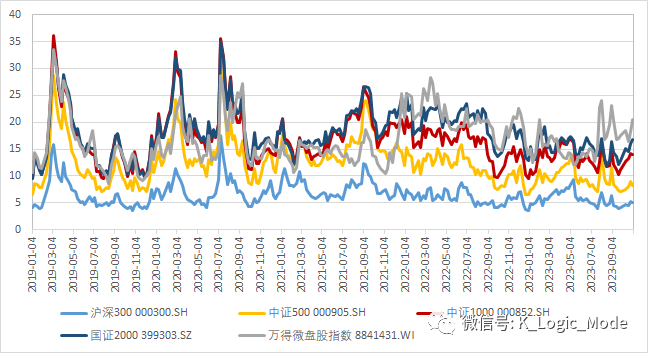

自2021年年初消费股抱团股瓦解后,小盘股持续跑赢大盘股。其中,2021年以来,截至2023年11月3日,中证500、中证1000、中证2000、国证2000、万得微盘股指数相较沪深300的超额分别为19.39%、21.90%、44.70%、40.09%、202.72%。整体来看,越偏小盘,表现越占优,其中万得微盘股除了市值小之外还自带反转策略每日换仓 ,相较其他中小盘股超额更高。

图一:各指数归一净值

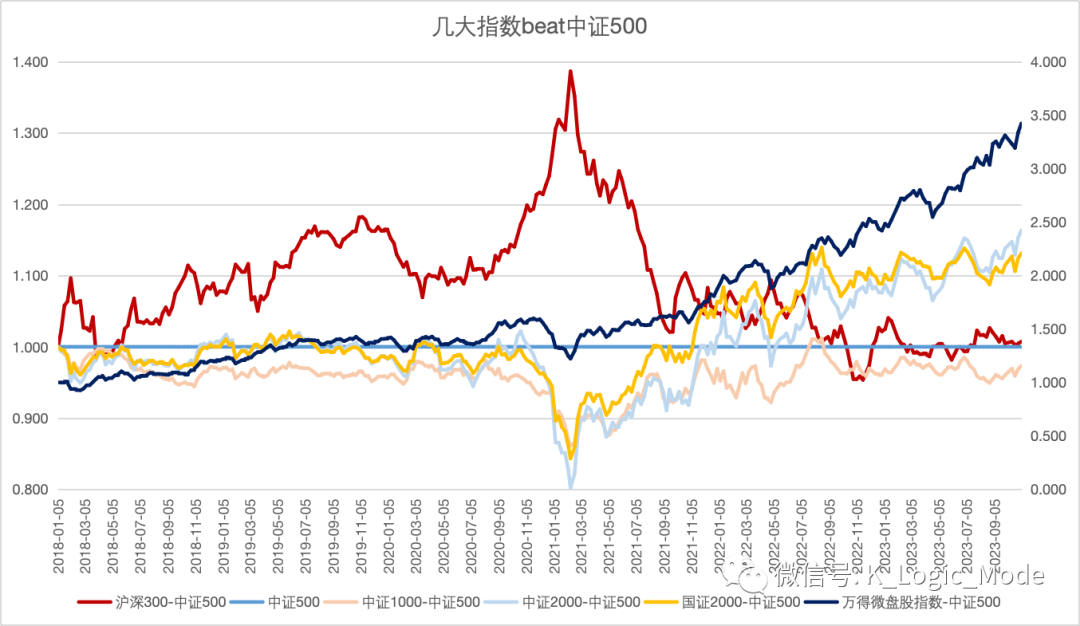

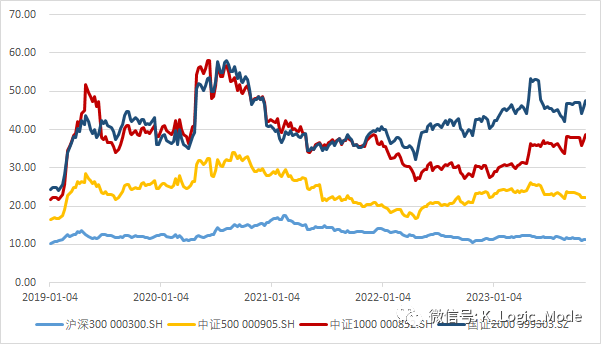

上图为几大指数绝对表现,下图看看几大指数和所谓的中盘股指数中证500的相对表现。可以看到近五年左右的时间相对表现刻画出来截然不同的两个时空周期。

以2021年1月为界,前半场是大size主导的主观抱团的赛场,后半场则进入了量化掌握定价权的小市值赛场。后半场期间,即便是已经比较偏小的中证1000也没有体现出来相较于中证500多大的比较优势。反而是更偏小的国证2000、中证2000甚至是万得微盘才会更具有比较优势。

图二:各指数对标中证500

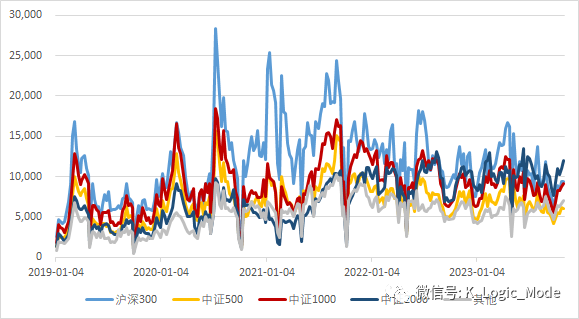

以上是价格因素,下面我们看看成交量。按照中证指数编制,我们看沪深 300、中证500、中证1000、中证2000,然后把剩下的股票归为其他。我们看成交额的相对变化。

2、成交量结构变化支撑价格相对变化

还是按照前后半场来看总量,前半场是成交量逐渐爬坡的市场,后半场是成交量逐渐退坡的市场。只是前半场爬坡的波动率要大于后半场。后半场成交量缩量是一个相对逐步的过程。

细分来看,后半场小盘股成交额持续提升。总量上,前半场各指数成交额波动上升,后半场大盘股指数成交额走弱,小盘股指数成交额维持高位震荡;

图三:各指数成交额(亿元)

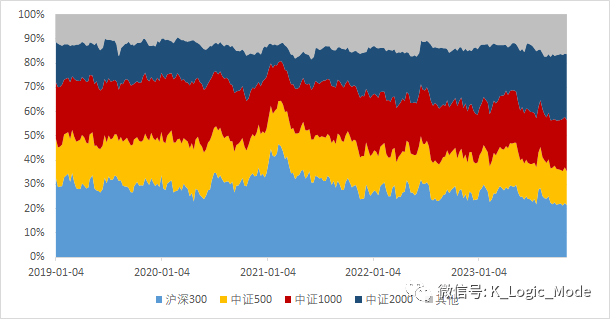

我们再看看成交量的结构。前半场各指数成交额占比相对稳定,后半场更小盘的指数中证2000成交额占比持续上升,截至2023年11月3日,中证2000成交量相对占比上升15个百分点,而大盘指数沪深300成交额占比却下降了13个百分点。

图四:各指数成交占比

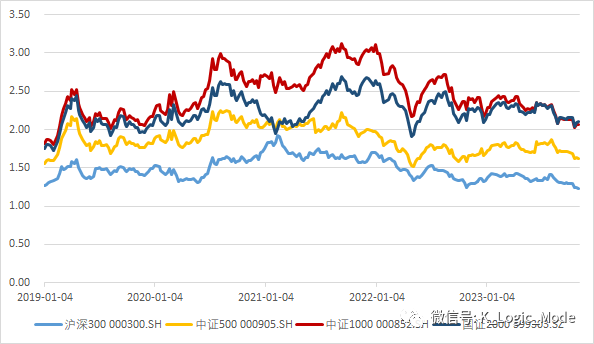

换手率方面,小盘股指数换手率优于大盘股指数。2019年以来,中证500、中证1000、国证2000、万得微盘股指数的平均换手率分别为12.59%、16.62%、18.21%、16.91%,而沪深300的换手率仅为6.62%。相对演进的趋势来看,更小的指数换手率衰减的速度更慢。

图五:各指数换手率

综上量价分析,前半场主观抱团迅速积累的市场成交量和交易,后半场向小市值扩算。主要向中证2000为主以及更小的赛道扩散。导致了中证2000赛道的相对超额收益。而更小赛道的超额收益则由于相对更大的吞吐难度,超额收益被买出来的更加明显。以上是纯量价部分观察,那么这类交易数据的逻辑尤其是超额逻辑能否在基本面找到印证呢?

3、交易之后的价值

下图展示了几大宽基指数的估值。我们看到小盘股指数估值高于大盘股指数。以国证2000为例,2023年11月3日,PE估值为47.48,处于2019年以来的84.5%分位,PB估值2.10,处于2019年以来的23.1分位;而沪深300指数,PE为11.18,处于6.5%分位,PB1.23,为2019年以来最低值。显然从业绩角度来讲没有找到小赛道的支撑。

显然不仅仅成交量和波动率越来越集中在小市值 ,而本身成交量和波动率的集中伴生了这些股票并不便宜。或者更准确的说没有像更大的指数那样变得更便宜。

那么为什么会这样呢?常识是可以解释的吗?

图六:各指数市盈率(TTM)

图七:各指数市净率(LF,内地)

二、常识违背后的妥协

主观基金经理常常讲常识。当宏大叙述把价格泡沫推升到一个不可思议的价位的时候常识常常是我们内心的一把调整尺。

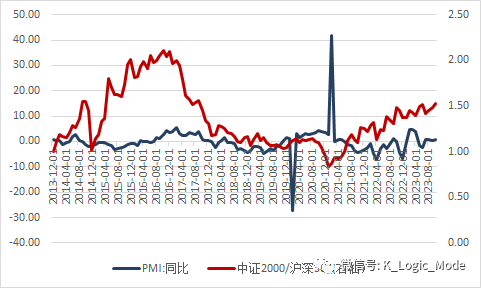

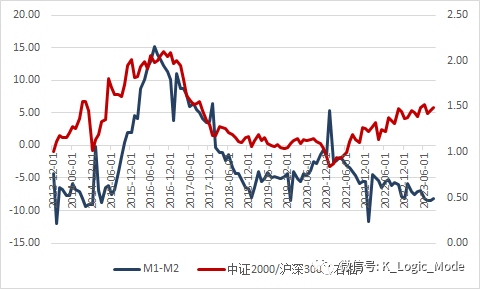

相较于大盘股,小盘股具有更好的业绩和估值弹性,因此小盘股往往在经济向好和流动性宽松时表现占优。例如,在2014年到2016年,我国货币政策转向宽松,中证2000指数持续跑赢沪深300指数,而2017年至2020年,由于我国经济增速下滑,叠加国内金融去杠杆、流动性收紧、中美贸易摩擦,大盘股表现出更强的防御属性,表现优于小盘股。

图八:PMI同比与大小盘股相对走势

图九:流动性与大小盘股相对走势

然而,2021年后,经济指标和流动性指标仍处于低位,小盘股表现持续跑赢大盘股。显然与我们所认为的常识不太相符。如果我们实在需要寻找原因的话大致可以找到以下几个:

首先,2021年年初大盘股抱团瓦解,带来资金的重新分配,随着资金流向小盘股,小盘股成交量放大,吸引量化基金的进入。

第二,小盘股的外资持股占比较低,受到海外流动性的影响相对低,而外资持股占比相对高的大盘股更易受美债利率高位的影响。

第三,小盘股新兴产业占比高,受益于AI等新兴产业板块的上涨,带来估值提升。

第四,今年以来国家推出了一系列活跃资本市场的政策,如推动降印花税、降低融资保证金比例、规范股份减持、阶段性收紧IPO等,提升了投资者风险偏好,小盘股成交活跃。

以上的解释与长期常识肯定是相违背的,其中不乏一些博弈的解释 。市场好像并存着两条线 ,一条是理性分析的常识路线 ,另外一条是实际交易出来的路线,以及我们为实际交易出来路线找到的博弈论的解释。

如果是这样市场应该存在着巨大的预期差,或者有某种力量推动实际交易与我们常识违背。这可能也是近几年来主观交易者饱受争议的原因。如果说这是一次重大的错误定价,那么这个错误定价来自于哪,又会被何种力量推回正轨呢?

三 、量化的抱团

自2021年以来,越来越多的量化私募向小盘股集中,我们认为主要有以下原因:

第一,由第一部分数据可知,相较于大盘股,小盘股的成交量和波动率更大,量化私募在高成交量和波动率的环境下更易获取超额。

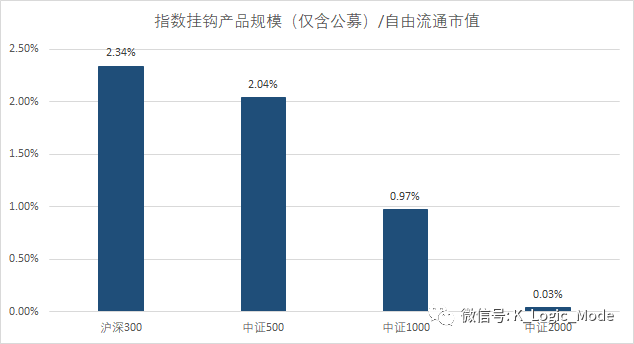

第二,小盘股赛道的拥挤程度不如大盘股赛道,获取超额相对容易。我们将各指数挂钩产品规模与指数自由流通市值相比,可以发现,中证1000、中证2000比值远小于沪深300、中证500;此外,在我们半年报里面,统计了量化私募各赛道的占比,中证500赛道占比30%,而中证1000赛道仅为10%。小盘股赛道里机构资金占比少,无效交易相对多,获取超额相对容易。

图十:指数基金规模与自由流通市值比值

数据来源:中证指数网

随着以上原因 ,也不知道哪些先行者开始交易小市值这个赛道 。如果交易得足够小就会发现有流动性的股票数量是非常有限的。这也是刚开始体量更大的量化基金没有一开始就进入这个赛道的原因。超过一定量的市值就只能分批买入,越来越多的交易者发现这个事情逐渐开始加入到这个赛道。这个赛道卖盘会变得不够,买盘的力量逐渐成为这个赛道的阿尔法本身。当市场发生到这里,量化的抱团也就产生了。

同样这是否也就是否是前文提到的换手率、成交量、波动率集中在这个赛道的原因,同时也是违背常识维持高估值的交易层的原因呢?

如果是,问题来了。由两个我们显然比较关注的问题。1、市场会因为何种原因这种错误定价会扭转,并且有什么样的观察指标;2、哪些私募的超额收益和这些小市值的相对收益相关度比较高,从而当天平回归正常的时候超额会收到较大影响。

四 、私募小市值的惯性测试

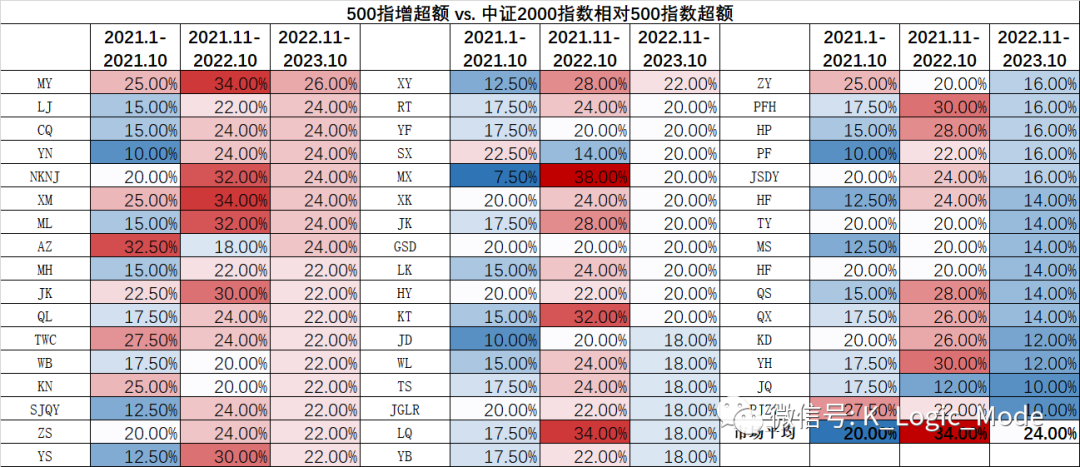

量化基金抱团小盘股,在带来更高收益的同时,也蕴含着潜在的风险。下表测算了各量化管理人超额与小盘股的相关程度。

具体来看,我们将不同时间段,各家管理人500指增的超额收益与中证2000指数相对中证500指数的超额进行匹配,若两者同时满足区间收益排在前25%和后25%,则记一次匹配,最终得到各家管理人的匹配率,即500指增超额与中证2000指数相对500指数的超额同涨同跌出现的频率。

将各家管理人500指增的超额收益与中证2000指数相对中证500指数的超额进行匹配,得到下表:

图十一:私募500超额与中证2000/中证500关系

可以发现各家管理人普遍是在2022年对中证2000指数有所暴露,其中,my、nk、xm、jk、twc、kn是对小盘股有持续性暴露的;而lj、cq、yn、ml、mh、ql、w、sjqy、ys对小盘股的暴露有所上升,但也只是上升到市场平均水平,这些可能就是被动转向小市值的管理人。

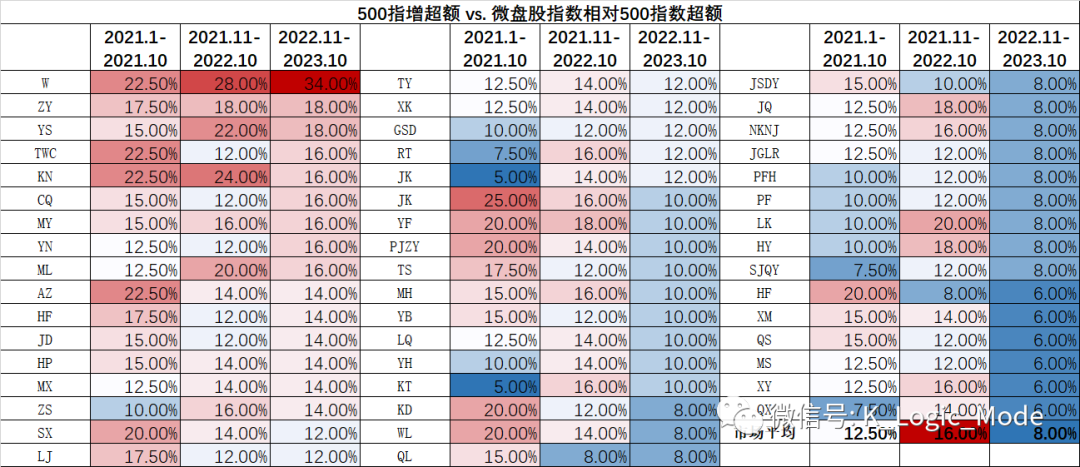

再将各家管理人500指增的超额收益与万得微盘股指数相对中证500指数的超额进行匹配,得到下表:

图十二:私募500超额与万得微盘股/中证500关系

由上表可以看出,市场各家管理人平均是在2022年暴露有所上升,而在2023年开始下降,但w对于微盘股的暴露是不断升高,且非常极致的,远高于其他管理人。

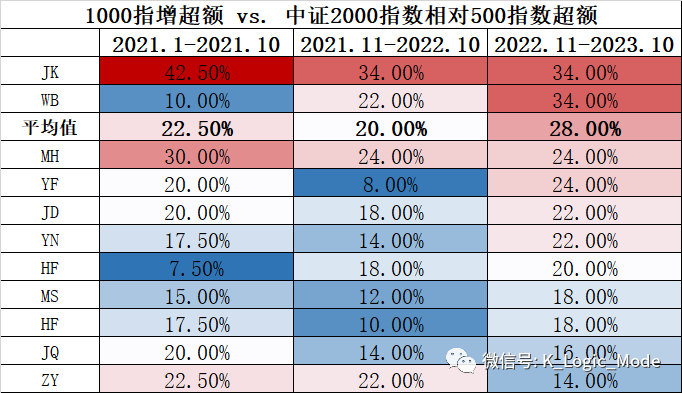

下表为1000指增的测算结果:

图十三:私募1000超额与中证2000/中证1000关系

五 、结尾的提醒

有想法做以上的专题讨论。一个主要的原因确实源于小盘股实在太强,比小盘股更小的微盘股具有更强的阿尔法。前不久在北京和一个极保守的pm吃饭,席间谈到微盘股的收益实在太惊人。可能有的时候明明我们知道有风险,但是为了跟上市场的节奏也不得不做进去一定比例。有点类似于公募基金相对排名的游戏规则的意思。

如上所述,我们的感受是微盘股也是某种意义上的抱团。只是这一种抱团比起主观的抱团来讲股票数量要更广泛,筹码获取度也没有那么大而已。但是更接近于细水长流。本身微盘股就不太能交易进去多少,随着大家日积月累交易出来的阿尔法,如果最终大家要开始争相恐后出逃的时候会是怎样。有点不敢想象。也许那个时候回看这一两年的阿尔法,他不过就是一场梦。

最近经常和朋友们聊到dma,尤其是现在还能买到的资管dma劣后来说,我个人觉得它的风险已经比较高。这种特性的本质就是投资者看中的是他的收益,但是他却看中的是投资者的本金。为什么怎么说呢?首先dma杠杆属性差不多决定了9毛左右的平仓线。试想如果出现2014年年底那样的拉指数的行情,基差会是怎样。当年if当月大几个点的变动。如果是ic、im这个变动幅度也不会小。与此同时,拉指数的行情往往容易形成负超额,3个百分点以上的负超额应该是一件很容易的事情,如果加上小市值和微盘股或许会更大。关键是,以上两种情况叠加足以逼近或者击穿预警止损线,拉指数的行情会是两者共同发生的原因。更关键的是,随着指数继续下行,拉指数的上行反弹的概率只会越来越大,而不是越来越小。所以就像多米诺股票dma真的有可能是第一个发令枪。于是市场重新找回平衡点的观察之锚似乎是什么时候权重指数的上行。

好了,现在不用考虑考虑上面的故事发生了。因为先于拉指数出现,限制dma先出现了。应该不会出现像2015年一样的一刀切式管理方式了。管理层意图是维护市场稳定,无论如何行业2000-3000亿的dma真的开始减仓,导致的共振负阿尔法,尤其在小市值和微盘股影响将是放大版的。好比挤满人的封闭剧场失火,只有一个出口的情况下,大家真的能井然有序的离开吗?故事只是可能从一个快速版本的变成一个漫长一点的版本故事。

那么这就是我们想做这一期专题的原因。因为很多迹象已经表明,事情的发展已经突破了常识的理解。如果说前面我们寻找的turning point是拉指数的话,现在也许变成双重指标了。发令枪已经打响了吗?拉指数和dma清理哪个来得更快?

江湖汇编者:杨艺贤、夏紫薇、蒋欣妤、周凯于湖北武汉

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。