作者:招商宏观静思录

题图:招商宏观静思录微信公众号

事件

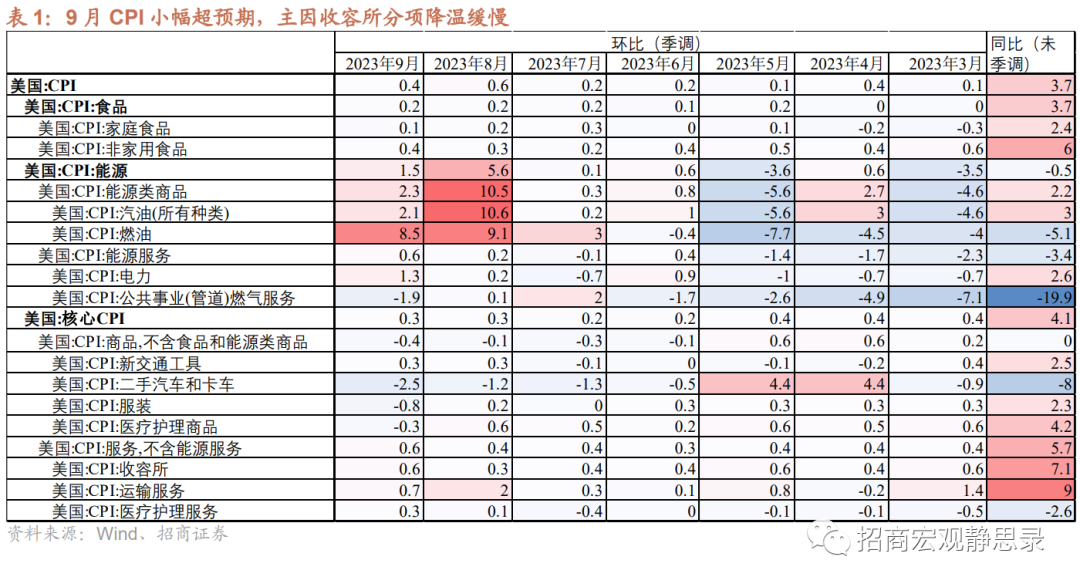

2023年10月12日美国劳工统计局发布:9月CPI环比0.4%(前值0.6%),核心CPI环比0.3%(前值0.3%);CPI同比3.7%(前值3.7%)。

核心观点

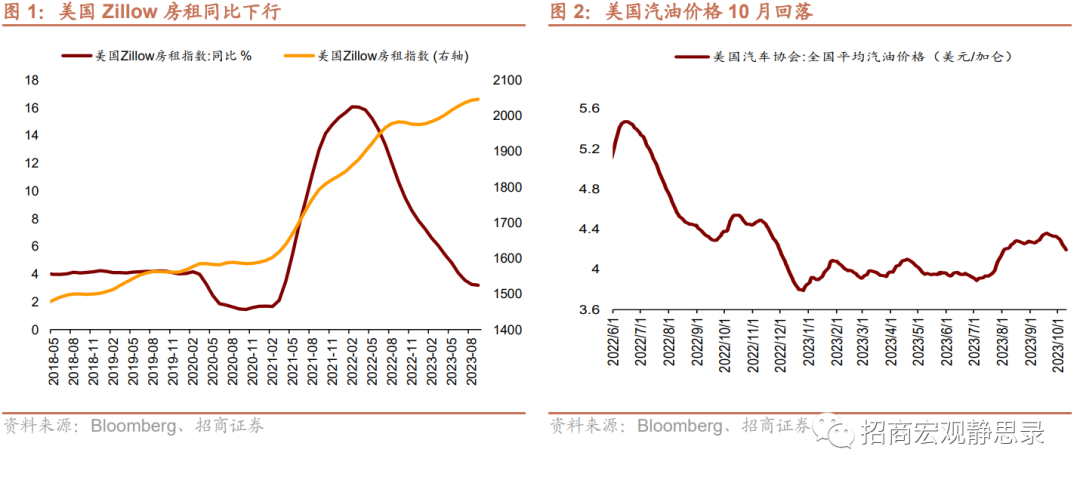

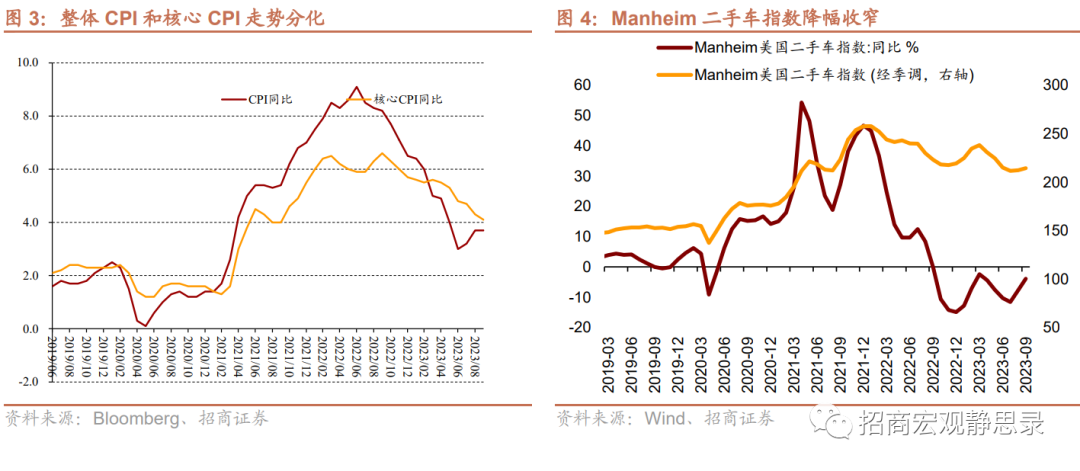

美国CPI同比9月持平在3.7%,稍高于市场所预期的3.6%,主因房租项下行缓慢和汽油价格上涨。1)布伦特原油价格9月持续上行,峰值达到98美元/桶,带动全美平均汽油价格升至4.3美元/加仑以上。9月美国CPI能源类价格涨幅参差,能源项整体环比1.5%(前值5.6%),其中能源商品价格环比2.3%(前值10.5%),汽油燃油项目有一定价格上涨压力,能源服务环比0.6%(前值0.2%)。考虑到布伦特原油价格在10月出现回调,带动全美平均汽油价格在10月中旬小幅下行至4.2美元/加仑,预计能源价格的持续压力不大。2)CPI收容所项9月同比7.1%(前值7.2%),为9月整体CPI的主要贡献。考虑到Zillow房租指数的先行下行趋势,预计CPI收容所项仍是未来核心CPI的主要下行动力。3)随着近期金融条件的持续收紧,美国CPI二手车和卡车环比降幅扩大至-2.5%(前值-1.2%),同比降幅扩大至-8.0%(前值-6.6%)。Manheim美国二手车指数同比降幅收窄至-3.9%(前值-7.7%),已连续13个月为负。4)食品价格涨幅基本持平上月。食品同比降至3.7%(前值4.3%),环比维持0.2%(前值0.2%)。其中,家庭食品同比2.4%(前值3.0%),环比0.1%(前值0.2%),非家用食品同比6%(前值6.5%),环比0.4%(前值0.3%)。5)在医疗行业劳动力供给紧张的情况下,医疗服务价格小幅反弹,其他服务价格整体仍在放缓。医疗服务环比0.3%(前值0.1%),同比-2.6%(前值-2.1%)。近期美国罢工潮扩大至医疗系统,医疗保健相关行业非农新增数据亦偏强,后续服务价格或有小幅上涨。运输服务同比下降至9.0%(前值10.4%),环比0.7%(前值2.0%)。教育服务同比2.5%(前值2.6%),环比0.1%(前值0.1%)。

通胀数据难以消除市场对于美联储政策路径的分歧。10月11日发布的美联储议息会会议纪要中,FOMC强调会谨慎推进(“proceed carefully”)政策路径之后,CME关于11月加息25BP的市场预期概率降至10%以下。纪要提及近期美债长端利率维持高位的主因是经济基本面韧性、政策不确定性和美债发行等因素。达拉斯联储的洛根(Lorie Logan)在10月9日讲话中也强调了金融条件在近期大幅收紧主因长端利率中非通胀预期部分的变化。由此可见,通胀似乎不再是资本市场关注的核心矛盾,进而,本期通胀数据虽略超预期,但亦无法消除市场对于美联储政策的分歧:既不会对美联储11月决议增加压力,但也无法打消12月或后续进一步加息的预期。

那么,核心矛盾是什么?就业和美股表现。我们预计美国通胀中枢已经系统性上移,核心PCE同比回到2%暂时无望,但若失业率回升就有望确认经济放缓令美联储政策转向。此外,经验上,一旦美股调整加剧,就会引发经济衰退担忧,也往往会带来美联储政策转向。2018年Q4标普500指数自高点下挫20.2%,随后美联储政策就开始松动。9月美联储议息纪要还提及,由于近期劳动力市场整体上保持持续均衡的趋势,以及家庭和企业部门的贷款需求不强会导致紧缩货币政策传导的滞后,需要同时考虑通胀顽固和经济活动下行的双面风险。也就是说,美联储已经开始引导市场关注加息风险,一旦失业率回升与美股重挫共振,美联储就将结束加息、甚至转向降息,但在此变化发生前我们也需要看到更糟糕的就业数据以及更深的美股跌幅,甚至不排除美债10年期做一个双头。

市场方面:1)数据发布后,CME数据仍反映市场预期美联储11月不加息为接近90%的大概率场景。2)巴以冲突所引致的避险情绪帮助美债10年收益率稳定在4.6%附近,数据发布后小幅升至4.64%,对美联储政策更为敏感的美债2年收益率小幅升至5.8%附近。美元指数继续走强至106以上。

风险提示:

海外政策。

版权声明:文章版权归原作者所有,部分文章由作者授权本平台发布,若有其他不妥之处的可与小编联系。